市場概要:

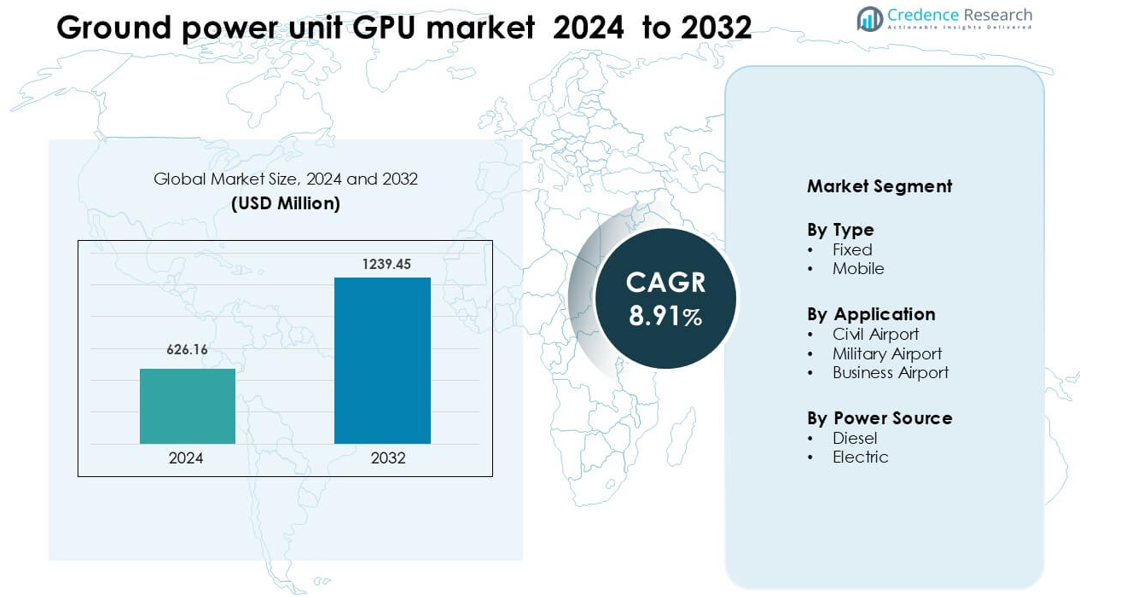

地上電源装置(GPU)市場は2024年に6億2616万米ドルと評価され、2032年までに12億3945万米ドルに達すると予想されており、予測期間中に年平均成長率(CAGR)8.91%で成長します。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 地上電源装置(GPU)市場 サイズ 2024 |

6億2616万米ドル |

| 地上電源装置(GPU)市場、CAGR |

8.91% |

| 地上電源装置(GPU)市場サイズ 2032 |

12億3945万米ドル |

地上電源装置(GPU)市場は、Air+Mak、Ross、ITW GSE、Tyler Inc、AeromaxGSE、BEAK、Habenchtraiet、GB BARBERI、Red Box Aviation、JBTなどの主要プレーヤーによって形成されており、それぞれが民間、軍事、ビジネス航空のニーズに合わせた高度なモバイルおよび固定GPUソリューションを競っています。これらの企業は、エネルギー効率の高い設計、多電圧互換性、信頼性の高い電力供給に焦点を当て、迅速な航空機のターンアラウンドをサポートしています。北米は2024年に約34%のシェアを持ち、市場をリードしており、強力な空港近代化プログラム、高い航空機交通量、主要な商業ハブでの電気およびハイブリッドGPU技術の迅速な採用によって推進されています。

市場インサイト

- 地上電源装置GPU市場は2024年に6億2616万米ドルと評価され、2032年までに12億3945万米ドルに達すると予想されており、予測期間中にCAGR8.91%で成長します。

- 成長は、商業航空交通の増加、空港インフラの拡大とアップグレード、民間空港、ビジネス空港、軍事作戦などの用途でのモバイルおよび固定GPUの需要増加によって推進されています。

- 現在のトレンドには、ディーゼルに代わる電気およびハイブリッド電源GPUの採用の加速、モバイルユニットの需要増加(モバイルタイプはタイプシェアの約62%を占める)、GPU機器へのスマートモニタリングの統合の増加が含まれます。

- 競争の激しさは依然として高く、主要プレーヤー(例:JBT、ITW GSE、Red Box Aviation)が技術ポートフォリオとアフターマーケットサービスを拡大していますが、高い初期コストとメンテナンス負担が重要な制約として作用しています。

- 地域的には、北米が2022年に市場の3分の1以上のシェアを持ち(約>33%)、アジア太平洋とヨーロッパがそれぞれ約2%と29%を占めています。固定セグメントと民間空港用途が市場を支配しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

タイプ別

モバイルカテゴリーは、さまざまな航空機タイプの周りで柔軟な配置が必要な民間および軍用ランプでの強力な使用により、2024年に約62%のシェアでグランドパワーユニット(GPU)市場をリードしています。モバイルGPUは、迅速な牽引、迅速なゲートターン、リモートスタンド操作中のスムーズな電力供給をサポートします。空港がより高いエプロンの機動性とより広い艦隊の互換性に焦点を当てるにつれて、需要が高まります。固定GPUは、主要なハブで統合ゲート電力システムを好むオペレーターによって安定した採用が維持されていますが、設置コストが高く、レイアウトの柔軟性が限られているため、成長は遅れています。

- 例えば、主要なGSEメーカーであるITW GSEは、100か国以上で90,000台以上の地上支援ユニット(モバイルおよび固定GPUを含む)を納入したと報告しています。

用途別

民間空港は、商業旅客の増加、コンタクトスタンドとリモートスタンドの広範な使用、航空機のターンアラウンド効率への強力な投資により、2024年に約68%のシェアでこのセグメントを支配しています。空港運営者は、補助動力装置の使用を減らし、ランプ排出を削減することで持続可能性の目標をサポートする信頼性の高いGPUシステムを好みます。軍用空港は、過酷な環境要件を満たす頑丈なユニットに対する安定した需要を示し、ビジネス空港は、プライベート航空のランプが拡大し、オペレーターが静かで低メンテナンスの地上電力サポートを求める中、GPUを徐々に採用しています。

- 例えば、ドバイ国際空港(DXB)の主要な地上ハンドリングプロバイダーであるdnataは、ランプ操作にITW GSE製の14台の電動180 kVA GPUを追加しました。これらは現在、DXBでのGPU利用の33%を占め、ディーゼルユニットを置き換え、年間55万リットルの燃料使用を削減しています。

電源別

ディーゼルベースのGPUは、2024年に約57%のシェアでこのカテゴリーをリードしており、オペレーターはその高出力、長時間の運転、およびさまざまなランプ条件への適合性に依存しています。ディーゼルユニットは、充電アクセスが限られているワイドボディ航空機やリモートスタンドをサポートします。電動GPUは、空港が環境目標を達成し、乗客ゾーン全体で騒音を削減するために低排出システムを採用するにつれて、強い勢いを得ています。ゲートに固定電動GPUを展開するハブで成長が強まっていますが、完全な電化には大規模な充電とインフラのアップグレードが必要なため、全体の市場シェアは依然として低いです。

主要な成長要因

商業航空交通の増加と空港の拡張

世界的な旅客数の増加は、空港がターミナルを拡張し、リモートスタンドを追加し、ゲートインフラをアップグレードするにつれて、グランドパワーユニット(GPU)に対する強い需要を促進しています。空港当局は、航空機のターンアラウンド速度を向上させ、遅延を減らすことを目指しており、高容量のモバイルおよび固定GPUへの依存を高めています。航空会社は、補助動力装置の使用を最小限に抑え、ゲートハンドリング中の燃料消費を削減する効率的な地上操作を推進しています。アジア太平洋、中東、北米での拡張プロジェクトは、新しいエプロンやコンタクトゲートに最新のGPUシステムを統合しています。この広範なインフラの成長は、先進的で信頼性の高いGPUユニットの長期的な調達を強化します。

- 例えば、ITW GSEは、バンコク・スワンナプーム空港のサテライトターミナルに72台のGPUを供給し、36台のPCAユニットと72台のホースリトリーバーを併せて供給して、新設されたゲートインフラに固定電力を提供するための拡張をサポートしました。

低排出・エネルギー効率の高い運用へのシフト

空港や航空会社は、ランプでの排出量と騒音を削減することを目標とした持続可能性の目標に焦点を当てています。GPUは、機内APUの運用を置き換えることで、燃料消費を削減し、地元の空気質の遵守を改善します。規制当局は、排出量の上限やグリーン空港プログラムを通じて、よりクリーンな地上運用を促進しています。特に充電インフラが強力な大規模ハブでは、オペレーターがディーゼルシステムへの依存を減らすため、電気GPUの採用が進んでいます。ハイブリッドおよび完全電動の代替品への投資は、エネルギー効率の高いゲートシステムをサポートします。この環境への移行は、世界的な脱炭素化の取り組みに沿ったGPUの市場成長を促進します。

- 例えば、Dnataは、ドバイ国際空港(DXB)のフリートにITW GSEから14台の新しい180kVA電動地上電源ユニット(eGPU)を追加しました。

フリートの近代化と高度な地上ハンドリングの自動化

現代の航空機フリートは、より大きなアビオニクス負荷、キャビンシステム、リアルタイム診断をサポートするために、安定した正確な地上電力を必要とします。空港は、高効率、スマートモニタリング、リモートコントロール機能を備えた先進的なGPUシステムを採用することで対応しています。自動化された地上ハンドリングプラットフォームとの統合は、運用の予測可能性を高め、ランプのダウンタイムを最小限に抑えます。航空機のメンテナンス中のデジタル接続の需要が増加することで、信頼性の高いGPU性能の必要性も高まります。航空会社がワークフローをデジタル化する中で、空港はテレメトリー、負荷管理ツール、予測保守機能を備えたGPUに投資しています。この近代化のトレンドは、長期的な設備のアップグレードを強化します。

主要なトレンドと機会

電動およびハイブリッドGPUソリューションの急速な成長

空港が脱炭素化を優先する中で、電動GPUは広く注目を集めています。オペレーターは、運用コストが低く、メンテナンスが最小限で済む静かなユニットを求めています。クリーンエネルギーの採用に対する政府のインセンティブは、特にヨーロッパやアジアで、空港当局がディーゼルユニットを電動代替品に置き換えることを奨励しています。充電インフラが完全に整っていない空港にとって、ハイブリッドモデルも移行ソリューションとして台頭しています。メーカーは、モジュラーシステム、高速充電機能、インテリジェントな電力管理を備えた製品で対応しています。このシフトは、柔軟でスケーラブルで環境に配慮したGPU技術を提供するサプライヤーにとって大きな機会を生み出しています。

- 例えば、ITW GSEの7400 eGPUは、完全にバッテリー駆動の地上電源ユニットであり、単一の充電でナローボディ航空機の8〜12回のターンアラウンドをサポートします。このユニットは、90 kVA、140 kVA、および180 kVAモデルで評価されています。

スマートモニタリングと予測保守の統合

GPUメーカーは、テレメトリー、リモート診断、リアルタイム電力追跡、クラウドベースの分析などのデジタル機能を導入しています。これらの機能は、空港チームがフリートの健康状態を監視し、予期しない故障を減らし、地上運用を最適化するのに役立ちます。データ駆動の保守は、ライフサイクルコストを削減し、設備の信頼性を向上させます。スマートダッシュボードは、負荷のバランスを取り、複数の航空機が地上電力を必要とする際の電気効率を向上させます。この技術のシフトは、より広範なスマート空港の取り組みに沿ったソフトウェア統合GPUシステムを開発する企業にとって大きな機会を提供します。

- 例えば、航空テレメトリプロバイダーのproveoは、100以上のGSEクライアントが使用するプラットフォームを提供しており、稼働時間、バッテリーの充電状態、位置、故障コードに関するライブデータを提供してメンテナンスサイクルを予測します。

モジュラーおよびモバイルGPUプラットフォームの需要増加

空港は、さまざまな航空機クラスやランプレイアウトに適応するモジュラーでカスタマイズ可能なGPUユニットを求めています。柔軟なモバイルプラットフォームは、迅速な牽引、迅速な展開、遠隔エプロンでの効率的な使用をサポートします。この傾向は、迅速なゲート回転が重要な低コストキャリア活動が増加している地域で成長しています。モジュラーシステムは、メンテナンスのダウンタイムを減少させ、アップグレードを簡素化します。軽量フレーム、コンパクトなフットプリント、多電圧互換性に焦点を当てるメーカーは、地域および二次空港の拡大で強力な機会を得ています。

主要な課題

高い設置およびインフラコスト

固定式電気GPUシステムは、電気のアップグレード、充電インフラ、ゲートレベルの統合に多大な投資を必要とします。小規模な空港は、これらの大規模な改善に資金を提供するのに苦労し、採用が遅れます。ディーゼルユニットは、長期的な運用コストが高いにもかかわらず、初期費用が低いため、多くの地域で依然として主流です。インフラの制約は、特に電力容量が限られた古いターミナルで運用のボトルネックを引き起こします。これらの財政的および構造的障壁は、迅速な近代化を妨げ、次世代GPU技術の広範な展開を制限します。

運用の変動性とメンテナンスの複雑さ

GPUシステムは、重い使用サイクル、厳しいランプ環境への露出、変動する電力需要に直面しています。モバイルユニットは定期的な機械的および電気的なサービスが必要であり、固定ユニットは多様な航空機プラットフォームとの互換性を確保するために正確なキャリブレーションが必要です。ピークトラフィック期間中の故障は、フライトスケジュールを混乱させ、ダウンタイムコストを上昇させます。混合艦隊と古い機器を持つ空港は、標準化されたGPU性能を維持するのに苦労しています。この変動性は運用リスクを増加させ、運営者に強化されたメンテナンスプログラムを採用するよう圧力をかけ、ライフサイクルコストを引き上げます。

地域分析

北アメリカ

北アメリカは、2024年に約34%のシェアを持ち、強力な空港近代化プログラムと米国の主要ハブでの高い航空機トラフィックによって、地上電源装置(GPU)市場をリードしています。運営者は、持続可能性目標をサポートし、ゲート操作中のAPU使用を削減するために、低排出電気GPUに投資しています。地域空港の拡張とモバイルGPUの需要増加も成長をサポートしています。主要航空会社は、信頼性の高い大容量電源ユニットの必要性を高める先進的なデジタル地上ハンドリングツールを採用しています。グリーン空港イニシアチブに対する連邦の支援は、ターミナルや遠隔スタンドでの長期的なGPU展開をさらに強化しています。

ヨーロッパ

ヨーロッパは、2024年に約29%のシェアを持ち、ディーゼルGPUから電気およびハイブリッドシステムへの移行を促す厳しい環境規則によって支えられています。ドイツ、フランス、オランダ、英国の主要ハブは、ランプ排出を削減し、騒音削減目標を達成するために、固定ゲート電源ユニットを統合しています。EUが支援するグリーン空港プログラムは、インフラのアップグレードを加速し、エネルギー効率の高いユニットの採用を促進しています。成長はまた、商業トラフィックの増加と遠隔スタンドの広範な使用からも来ています。ヨーロッパのメーカーは、狭胴機と広胴機の両方の運用に合わせたモジュラーでエコフレンドリーなGPUの需要から利益を得ています。

アジア太平洋

アジア太平洋地域は2024年に約27%のシェアを占め、中国、インド、インドネシア、東南アジアでの急速な空港拡張によって牽引されています。国内および地域の航空旅行の増加により、航空機の動きの増加を管理するための高容量GPUの需要が高まっています。大規模なグリーンフィールド空港プロジェクトは最新の固定GPUシステムを統合し、忙しい地域空港は柔軟なランプ操作のためにモバイルユニットに依存しています。政府は地上ハンドリングの効率向上と排出削減を強調し、電動GPUソリューションの強い需要を生み出しています。低コストキャリアのフリート成長は、モバイルで多電圧のGPUプラットフォームの調達をさらに加速させます。

ラテンアメリカ

ラテンアメリカは2024年に約6%のシェアを持ち、ブラジル、メキシコ、コロンビアでの安定した空港近代化努力によって支えられています。オペレーターはターンアラウンド性能の向上と燃料消費の削減に焦点を当てており、さまざまなランプ条件に適したディーゼルおよびハイブリッドGPUユニットの採用が増加しています。経済的制約が大規模な電化を遅らせていますが、主要な国際空港は地域の持続可能性目標を達成するために徐々に電動GPUを導入しています。成長は混合フリートに信頼できる地上電力を必要とする忙しい旅客ハブと貨物中心の空港で最も強く、モバイルGPUは高い柔軟性と低い設置コストのために広く好まれています。

中東・アフリカ

中東・アフリカ地域は2024年に約4%のシェアを獲得し、UAE、サウジアラビア、カタールでの強い航空成長によって牽引されています。大規模な空港はワイドボディ機と長距離運航をサポートするために高容量GPUに投資しています。主要な湾岸空港での持続可能性プログラムは電動およびハイブリッドユニットへの移行を促進していますが、インフラの制約により二次空港ではディーゼルGPUが依然として主流です。アフリカでは、開発途上の航空市場で多様な航空機タイプに対応するモバイルGPUユニットへの投資が焦点となっています。新しいターミナルと貨物ハブの拡張は、地域全体での安定した長期需要を支えています。

市場セグメンテーション:

タイプ別

用途別

電源別

地理別

- 北米

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

地上電源ユニット(GPU)市場は、製品革新、世界的なフリートの成長、空港の近代化ニーズによって活発な競争が特徴です。Air+Mak、Ross、ITW GSE、Tyler Inc、AeromaxGSE、BEAK、Habenchtraiet、GB BARBERI、Red Box Aviation、JBTなどの主要企業は、モバイル、固定、ディーゼル、電気GPUソリューションを提供することで市場を形成しています。メーカーは、民間および軍用空港での迅速なターンアラウンドオペレーションをサポートするために、エネルギー効率の高い設計、スマートモニタリング、および高い信頼性に焦点を当てています。多くのサプライヤーは、環境目標の達成に向けてハイブリッドおよび完全電動ユニットをポートフォリオに追加しています。空港当局や地上ハンドリング企業とのパートナーシップは市場プレゼンスを強化し、デジタルメンテナンストールは長期的なサービス価値を強化します。コンパクトなフレーム、多電圧システム、モジュラーパワープラットフォームへの継続的な投資は、持続可能性と運用効率によって駆動される市場で競争力を維持するのに役立ちます。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Air+Mak

- Ross

- ITW GSE

- Tyler Inc

- AeromaxGSE

- BEAK

- Habenchtraiet

- GB BARBERI

- Red Box Aviation

- JBT

最近の開発

- 2025年10月、ITW GSEはミュンヘンで開催されたinter airport Europe 2025に出展し、EcoGateとその7400 eGPU、DCチャージャー、パワーシェアソリューションを紹介しました。これにより、統合されたGPU、PCA、チャージャーがゲートの電力使用を削減し、エアサイドの電化をサポートする方法を示しました。

- 2023年、空軍研究所は空軍ライフサイクル管理センター、空軍資材司令部本部、およびゼネラルモーターズディフェンスと協力し、GMディフェンスの電動地上電源ユニットを使用してエドワーズ空軍基地でKC-135タンカー航空機を成功裏に電力供給しました。このシステムは、GMの商用バッテリー電動技術と電動駆動システムを使用しています。電動地上電源ユニットとカートは、軍用および商用航空機の両方をサポートします。

レポートのカバレッジ

この調査レポートは、タイプ、用途、電源、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳述し、彼らのビジネス、製品提供、投資、収益源、主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートはまた、市場を形成する業界の市場動向、規制の状況、技術の進歩を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 空港が排出量削減を追求する中、市場は電動およびハイブリッドGPUに強くシフトするでしょう。

- 航空会社がリモートスタンド運用や混成艦隊の取り扱いを拡大するにつれて、モバイルGPUの需要が増加します。

- 主要ハブでの固定GPUは、ターミナルが近代化しスマートゲートシステムを統合するにつれて採用が進むでしょう。

- デジタル監視と予測保守機能は、新しいGPUモデル全体で標準となるでしょう。

- 新しい空港と急速な艦隊の成長が地上電力の需要を高めるため、アジア太平洋地域での採用が加速します。

- メーカーは、迅速な展開と容易なサービスをサポートするために、コンパクトでモジュール式のデザインに注力します。

- 持続可能性の規制により、オペレーターは古いディーゼルユニットをよりクリーンな代替品に置き換えることを求められます。

- GPU艦隊は、自動地上処理装置やエプロン管理システムとの統合が進むでしょう。

- オペレーターがライフサイクルコストを削減しようとする中、長期サービス契約とアフターマーケットサポートが成長します。

- 高度なアビオニクスと広範な航空機電化のトレンドをサポートするために、高容量GPUへの投資が増加します。