鉱業廃棄物管理市場の概要:

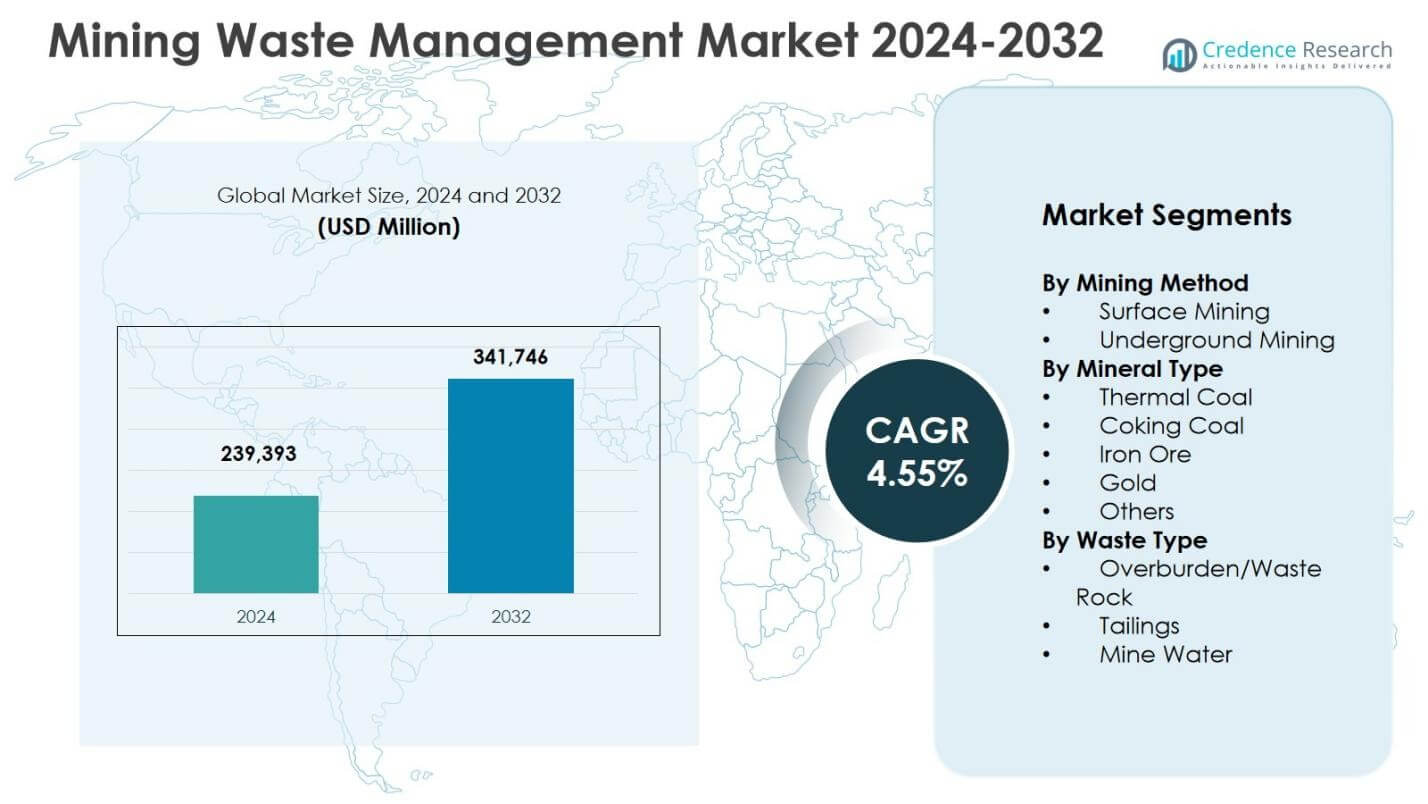

鉱業廃棄物管理市場の規模は2024年に2,393億9,300万米ドルと評価され、予測期間中に4.55%のCAGRを記録し、2032年までに3,417億4,600万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の鉱業廃棄物管理市場規模 |

2,393億9,300万米ドル |

| 鉱業廃棄物管理市場、CAGR |

4.55% |

| 2032年の鉱業廃棄物管理市場規模 |

3,417億4,600万米ドル |

鉱業廃棄物管理市場の洞察

- 市場の成長は厳しい環境規制、大規模な露天掘り活動、構造化された鉱山閉鎖とリハビリテーションへの注力の増加によって推進されており、2024年には露天掘りが64.8%のシェアを占めるとされています。これは、高い覆土と廃石の生成によるものです。

- 主要な市場動向には、先進的な尾鉱管理技術、ドライスタッキングシステム、デジタルモニタリングの採用が含まれ、主要なプレーヤーは統合サービスモデル、長期契約、鉱業ライフサイクル全体での規制遵守に注力しています。

- 市場の制約には、設計された尾鉱施設、水処理プラント、長期モニタリングに関連する高い資本および運用コスト、鉱山閉鎖後の環境責任リスクの延長が含まれます。

- 地域的には、2024年にアジア太平洋が34.6%のシェアで主導しており、中国、オーストラリア、インドによって推進され、次いで北米が28.4%、ヨーロッパが22.1%を占めています。また、廃棄物タイプの中で覆土と廃石が52.3%のシェアを占めています。

鉱業廃棄物管理市場のセグメンテーション分析:

採掘方法別:

採掘方法別の鉱業廃棄物管理市場は露天掘りが主導しており、2024年には64.8%の市場シェアを占めています。これは、石炭、鉄鉱石、ボーキサイトの採掘で広く採用されているためです。露天掘りは、覆土と廃石の生成量が非常に多く、構造化された廃棄物処理、保管、リハビリテーションソリューションが必要です。土地復元と斜面安定性に関する規制の厳格化が、露天掘り作業における先進的な廃棄物管理の需要をさらに支えています。地下採掘は35.2%のシェアを保持しており、深鉱石採掘の増加と鉱山水処理および尾鉱管理への注力の増加によって支えられています。

- 例えば、AngloGold Ashantiは、Veoliaの支援を受けて金鉱山の廃水処理施設を近代化し、大雨の中での尾鉱の溢れを処理し、抽出、尾鉱池、および排出のコンプライアンスを改善するために運用を見直し、地元チームのトレーニングを行いました。

鉱物タイプ別:

鉱物タイプ別では、鉄鉱石が2024年に38.6%のシェアで鉱業廃棄物管理市場を支配しており、大規模な抽出活動と選鉱プロセス中の大量の廃棄物生成が要因です。オーストラリア、ブラジル、インドでの高い生産量が、尾鉱ダム、廃石処理、および環境コンプライアンスシステムへの継続的な投資を促進しています。火力石炭は27.4%のシェアで続き、電力部門の需要と旧鉱山の運営によって支えられています。金は18.1%のシェアを占め、複雑な尾鉱処理の要件によって推進され、コーキング炭とその他が15.9%のシェアを共同で占めています。

- 例えば、リオ・ティントとBHPは、オーストラリアの鉄鉱石サイト全体でTSFリスクと環境への影響を軽減するために、脱水などの尾鉱技術で協力しています。

廃棄物タイプ別:

廃棄物タイプに基づくと、上部土および廃石が2024年に52.3%の市場シェアを占め、主に露天掘り作業での広範な剥ぎ取り活動によるものです。このセグメントの成長は、廃石の投棄、斜面管理、土地復元に関する厳しい規制によって推進されています。尾鉱は34.7%のシェアを占め、尾鉱ダムの安全性、乾式堆積技術、残留鉱物の回収への投資の増加によって支えられています。鉱山水は13.0%のシェアを占め、水処理、リサイクル、および排出基準の遵守に対する要求の増加によって推進されています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

主要な成長要因

厳格な環境規制とコンプライアンス要件

鉱業廃棄物の処分、尾鉱の保管、および土地の復元を管理する厳格な環境規制が、鉱業廃棄物管理市場を強力に推進しています。政府は、廃棄物の封じ込め、地下水の保護、および閉鎖後のサイト復元に関連する厳しい基準をますます強化しています。鉱業事業者は、設計された廃棄物保管施設、継続的な環境モニタリングシステム、および構造化された復元計画を実施する必要があります。不遵守の罰則と評判リスクは、廃棄物管理ソリューションへの積極的な投資をさらに促進します。規制の枠組みが先進国および新興鉱業地域の両方で引き続き厳しくなるにつれて、専門的な廃棄物処理、処理、および長期的な環境管理サービスの需要は一貫して高いままです。

- 例えば、Teck Resourcesは、カナダ鉱業協会の基準に沿ったガバナンスプロセス、独立したレビュー、定期的な監査を通じて、規制要件を満たすかそれを超える形で、運営および遺産サイト全体で55の尾鉱施設を管理しています。

露天採掘と鉱物生産の拡大

露天採掘活動の継続的な拡大は、鉱業廃棄物管理ソリューションの需要を大幅に加速させます。露天採掘作業は、大量の表土や廃石を生成し、効率的な処理、輸送、処分システムが必要です。鉄鉱石、石炭、建設用鉱物の世界的な需要の増加は、生産レベルの維持を支え、廃棄物の生成を直接的に増加させます。鉱業会社は、運用効率と環境パフォーマンスを向上させるために、鉱山計画に廃棄物管理戦略をますます統合しています。この大規模な採掘プロジェクトの拡大は、スケーラブルで、規制に準拠し、長期間にわたる廃棄物管理サービスの安定した需要を保証します。

- 例えば、Tata SteelはJoda East Iron Mineで尾鉱管理のためにPaste Thickening技術を導入し、従来の濃縮機の70:30に対して30:70のパルプ比を達成しました。

鉱山閉鎖と再生への注目の高まり

責任ある鉱山閉鎖と土地再生への注目の高まりは、鉱業廃棄物管理市場の主要な推進力です。規制当局は、尾鉱の安定化、廃石の再輪郭化、生態系の回復を含む包括的な閉鎖計画を義務付けています。鉱業会社は、長期的な負債と閉鎖コストを削減するために、積極的な再生実践を採用しています。地域社会との関与と持続可能性へのコミットメントがこの傾向をさらに強化しています。構造化された閉鎖後の監視とメンテナンスの必要性は、鉱山の運用期間を超えて廃棄物管理サービスの需要を支えています。

主要なトレンドと機会

先進的な尾鉱管理技術の採用

先進的な尾鉱管理技術の採用は、鉱業廃棄物管理市場を形成する主要なトレンドです。鉱業オペレーターは、安全性を向上させ、環境リスクを低減するために、乾式スタッキング、濃縮尾鉱、リアルタイム監視システムをますます導入しています。これらの技術は、水の消費を削減し、尾鉱の安定性を向上させ、壊滅的な失敗のリスクを最小限に抑えます。主要な尾鉱事故を受けた意識の高まりは、世界的な採用を加速させました。エンジニアリングソリューション、デジタル監視、ライフサイクル管理能力を提供するサービスプロバイダーは、安全で持続可能な尾鉱管理の実践への投資の増加から利益を得るのに適しています。

- 例えば、ヒンドゥスタン・ジンク・リミテッドは、ラジプラ・ダリバの鉛亜鉛鉱山で、FLSmidthと統合されたドライスタックテーリングソリューションを提携し、2つの自動フィルタープレスと直径26mの高密度濃縮機を組み込みました。

鉱業廃棄物からの資源回収

鉱業廃棄物からの資源回収は、市場における重要な機会として浮上しています。処理技術と分離技術の進歩により、テーリングや廃石からの残留金属や鉱物の回収が可能になっています。鉱業会社はますます廃棄物ストリームを二次資源貯蔵庫として扱い、循環型経済の目的を支援しています。再処理施設や廃棄物の価値化プロジェクトへの投資は、環境への影響を減らしながら追加の収益源を創出します。規制のインセンティブと持続可能性の目標がこのシフトをさらに促進し、廃棄物回収を鉱業廃棄物管理における長期的な成長機会として位置づけています。

- 例えば、バリックはネバダゴールドマインズでのイオン交換システムを使用して、ヒープリーチ銅溶液からの重要な金属回収を探っています。これにより、廃棄物ストリームからニッケル、コバルト、スカンジウム、亜鉛をターゲットにしています。

主要な課題

高い資本と運用コスト

高い資本と運用コストは、鉱業廃棄物管理市場における重要な課題として残っています。設計されたテーリング貯蔵施設、水処理プラント、長期的な監視システムには多額の前払い投資が必要です。メンテナンス、コンプライアンス報告、リハビリテーションに関連する継続的なコストは、運用予算にさらに影響を与えます。小規模な鉱業事業者は、先進的な廃棄物管理技術の採用において財政的制約に直面することがよくあります。コンプライアンス要件の増加はコスト圧力を高め、特にコストに敏感な地域や発展途上の鉱業地域でのベストプラクティスソリューションの実施を遅らせる可能性があります。

長期的な環境および責任リスク

長期的な環境および責任リスクの管理は、鉱業廃棄物管理における持続的な課題です。テーリング施設や廃石ダンプは、鉱山閉鎖後も継続的な監視とメンテナンスが必要です。構造的な失敗、地下水汚染、予期しない環境への影響は、深刻な法的および財政的な結果をもたらす可能性があります。気候変動は水文や斜面の安定性に影響を与え、リスクをさらに高めます。鉱業会社は、財務保証メカニズムと長期的な管理計画を維持し、長期間にわたる投資と技術的専門知識を必要とします。

地域分析

北アメリカ

北アメリカは2024年に鉱業廃棄物管理市場の28.4%を占め、厳しい環境規制と広範な旧鉱業活動によって推進されています。アメリカ合衆国は、大規模な石炭、金、金属鉱業活動によって生成される大量のテーリングと廃石により、地域の需要を支配しています。連邦および州当局によって施行される規制フレームワークは、先進的な廃棄物封じ込め、鉱山水処理、長期的なサイトリハビリテーションを要求しています。カナダもまた、活発な金属鉱業と必須の閉鎖計画によって強く貢献しています。テーリングダムの安全性、デジタル監視、閉鎖後の管理への継続的な投資が、地域全体での市場成長を支えています。

ヨーロッパ

ヨーロッパは2024年に22.1%の市場シェアを保持し、厳しい環境コンプライアンス基準と鉱山再生への強い重点が支えています。ドイツ、スウェーデン、ポーランドなどの国々は、金属および石炭採掘作業における責任ある廃棄物処理に重点を置いています。この地域は地下水保護、土地再生、長期的な環境モニタリングを重視しており、高度な廃棄物管理サービスの需要を促進しています。新しい採掘プロジェクトが限られている一方で、過去の鉱山や閉鎖された鉱山の管理要件が広範囲にわたります。持続可能な採掘慣行と廃棄物再処理の取り組みの増加は、ヨーロッパの採掘廃棄物管理市場における地位をさらに強化しています。

アジア太平洋

アジア太平洋は、2024年に34.6%のシェアを持ち、鉱業活動が盛んな中国、オーストラリア、インドによって主導されました。石炭、鉄鉱石、工業鉱物の大規模な採掘は、大量の剥土、尾鉱、鉱山水を生成します。急速な工業化とインフラ開発は鉱物需要を支え続け、廃棄物管理の要件を増加させています。政府は特に尾鉱の安全性と水処理に関する環境規制を強化しています。オーストラリアの尾鉱ダムの整合性への注力と中国の環境監視の強化は、地域全体での廃棄物管理サービスの持続的な成長に大きく貢献しています。

ラテンアメリカ

ラテンアメリカは、2024年に世界市場の9.3%を占め、広範な銅、金、銀の採掘活動によって支えられています。チリ、ペルー、ブラジルなどの国々は、鉱物が豊富な鉱石体と集中的な選鉱プロセスにより、高い尾鉱量を生成します。尾鉱貯蔵施設と水使用に対する規制の厳格化が、エンジニアリングされた廃棄物管理ソリューションの需要を促進しています。採掘企業は、進化する基準に適合するために、乾式積み上げ、水のリサイクル、再生プログラムに投資しています。大規模な採掘プロジェクトの拡大と廃棄物インフラの近代化は、地域市場の成長を引き続き支えています。

中東・アフリカ

中東・アフリカ地域は、2024年に5.6%の市場シェアを獲得し、南アフリカ、サウジアラビア、および選ばれたアフリカ経済圏での鉱業活動の拡大によって推進されています。金、リン酸塩、工業鉱物の採掘は、廃棄物の生成に大きく寄与しています。政府は、鉱山尾鉱、廃岩の処分、水質汚染リスクを管理するための環境規制をますます実施しています。南アフリカは成熟した鉱業セクターと過去のサイトの再生に重点を置いているため、主要な貢献者であり続けています。鉱物採掘への外国投資の増加と規制の強化が、地域全体での採掘廃棄物管理ソリューションの安定した需要を支えています。

採掘廃棄物管理市場のセグメンテーション:

採掘方法別

鉱物タイプ別

廃棄物タイプ別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

鉱業廃棄物管理市場の競争環境分析には、Veolia Environment S.A.、Cleanaway Environmental Services、John Wood Group plc、Ramboll Group、Tetra Tech Inc.、Interwaste Holding Ltd.、EnviroServ、Seche Environnement、Tetronics International、Golder Associates Inc.などの主要プレーヤーが含まれます。市場は中程度に統合されており、グローバルな環境サービスプロバイダーが専門のエンジニアリングおよびコンサルティング会社と競争しています。主要企業は、尾鉱管理、鉱山水処理、廃岩処理、現場再生をカバーする統合サービスの提供に注力しています。戦略的優先事項には、長期サービス契約の拡大、規制遵守能力の強化、先進的な尾鉱監視技術の導入が含まれます。鉱業事業者や政府機関とのパートナーシップは安定した収益源をサポートします。地域のプレーヤーは、地域に特化した専門知識と規制の理解を通じて強い地位を維持し、多国籍企業は規模、技術革新、グローバルなプロジェクト経験を活用して、先進国および新興地域での大規模な鉱業契約を確保しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- ランボルグループ

- クリーンアウェイ環境サービス

- テトロニクスインターナショナル

- ヴェオリア・エンバイロメントS.A.

- セッシュ環境会社

- インターワーストホールディング株式会社

- ジョン・ウッド・グループplc

- エンバイロサーブ

- テトラテック社

- ゴルダーアソシエイツ社

最近の展開

- 2025年12月、IAMGOLDコーポレーションはMines D’Or Orbec Inc.の買収を完了し、金鉱採掘の拡大を目的とした以前に発表された取引を最終化しました。

- 2025年12月、チャンピオンアイアン株式会社はノルウェーの鉄鉱石会社ラナグルーバーを買収する契約を締結し、ヨーロッパでの鉄鉱石資産基盤を拡大しました。

- 2025年12月、ラテンメタルズとダウラゴールドはアルゼンチンの金銀プロジェクトで戦略的提携と探査イニシアチブを開始し、地球物理探査活動を進めています。

レポートのカバレッジ

この調査レポートは、採掘方法、鉱物タイプ、廃棄物タイプ、地理に基づく詳細な分析を提供します。主要な市場プレイヤーについて、そのビジネス概要、製品提供、投資、収益源、主要な用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、市場を形成する規制状況や技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 鉱物生産の増加と厳格な環境規制に支えられ、市場は着実に成長し続けるでしょう。

- 鉱業会社は、廃棄物管理計画を初期の鉱山設計および実現可能性段階により深く統合するでしょう。

- 安全性を向上させ、環境リスクを低減するために、先進的な尾鉱管理技術の採用が加速するでしょう。

- 水不足と規制の圧力により、鉱山の水処理およびリサイクルソリューションの需要が高まるでしょう。

- 活動中の鉱山の進行的な復旧が標準的な業界慣行となるでしょう。

- 持続可能性の目標が強化されるにつれて、資源回収と旧尾鉱の再処理の重要性が増すでしょう。

- デジタル監視と自動化が廃棄物施設の管理とコンプライアンス報告においてより大きな役割を果たすでしょう。

- 鉱山の運用寿命を超えて、長期的な閉鎖後の管理サービスが持続的な需要を生み出すでしょう。

- 規制が成熟するにつれて、新興の鉱業地域はコンプライアンスを満たす廃棄物インフラにより多く投資するでしょう。

- 鉱業オペレーター、サービスプロバイダー、および規制当局の間の協力が増え、安全な廃棄物管理の実践を確保するでしょう。