市場概要

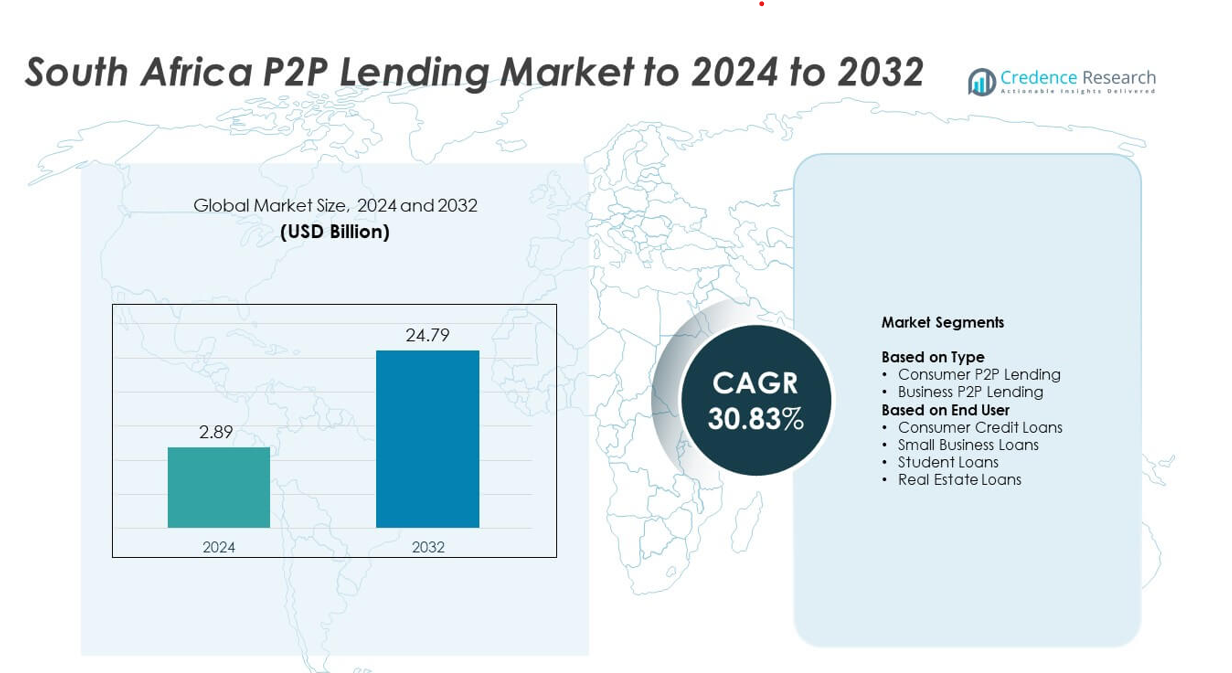

南アフリカのP2Pレンディング市場の規模は2024年に289億米ドルと評価され、予測期間中に年平均成長率30.83%で2032年には2,479億米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 南アフリカP2Pレンディング市場 規模 2024 |

289億米ドル |

| 南アフリカP2Pレンディング市場、CAGR |

30.83% |

| 南アフリカP2Pレンディング市場規模 2032 |

2,479億米ドル |

南アフリカのP2Pレンディング市場は、Fedgroup、Everlectric、Zopa Limited、Lulalend、RainFin、Paymenow、PeopleFund、Edge Growth、Inclusivity Solutions、FundingHub、Fincheck、Social Finance Inc.、Ozow、Naledi3d Factoryなどの主要プレーヤーによって形成されています。これらのプラットフォームは、先進的なデジタルレンディングツール、自動化された検証、消費者および中小企業向けの多様なローン商品を通じて、その存在感を強化しています。2024年には、強力なフィンテック活動、高いデジタル採用率、集中した投資家の参加によって支えられ、ハウテン州が約41%のシェアで主要地域として浮上しました。西ケープ州は、堅実なイノベーションエコシステムとテクノロジー対応のクレジットサービスに対する需要の高まりにより、約22%のシェアで続きました。

市場の洞察

- 南アフリカのP2Pレンディング市場は2024年に289億米ドルに達し、予測期間中に年平均成長率30.83%で2032年には2,479億米ドルに達すると予測されています。

- 代替クレジットに対する強い需要が市場拡大を促進し、消費者や中小企業は迅速な承認、柔軟な条件、アクセスしやすいデジタルレンディングオプションを求めています。

- デジタルファーストのトレンドが成長を加速させ、モバイルベースのオンボーディング、自動スコアリング、投資家の参加の増加が、借り手グループ全体でのプラットフォーム採用を強化しています。

- 主要プラットフォームがリスクモデルを強化し、ローンカテゴリーを拡大し、高度な分析に投資しながら、ユーザーエクスペリエンスと透明性に焦点を当てることで、市場競争が激化しています。

- ハウテン州が地域の景観をリードし、約41%のシェアを占め、西ケープ州が約22%で続き、2024年には消費者向けP2Pレンディングが約62%のシェアでタイプセグメントを支配しています。これは個人向けクレジット需要が強いためです。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

タイプ別

消費者向けP2Pレンディングは、2024年に南アフリカのP2Pレンディング市場を約62%のシェアで支配しました。借り手が迅速な承認、柔軟な条件、銀行クレジットの代替を求める中、需要は高止まりしました。プラットフォームはデジタルオンボーディングとリスクベースの価格設定を拡大し、若年層および中所得層での採用を強化しました。中小企業が従来の融資へのアクセスが限られているため、オンラインレンダーに目を向け、短期運転資金サポートへの関心が高まる中、ビジネス向けP2Pレンディングも成長しました。

- 例えば、JUMOは3,100万人以上の個人および小規模事業者に到達しました。このプラットフォームは、最近の数字(2025年中頃)で2億5,000万件以上のローンを管理しています。

エンドユーザー別

2024年において、消費者信用ローンが南アフリカのP2Pレンディング市場でほぼ58%のシェアを占め、このセグメントをリードしました。個人がP2Pプラットフォームを個人的な支出、債務の統合、緊急資金調達に利用することで成長が加速しました。デジタルプラットフォームは書類の必要性を減らし、透明な金利を提供し、迅速な承認を可能にすることで、幅広い借り手層を引き付けました。中小企業向けのローンは、中小企業の資金調達ギャップの増加により勢いを増し、学生ローンや不動産ローンは、より広範な投資家の参加とプラットフォームの信頼性向上により拡大しました。

- 例えば、RainFinは南アフリカ初でかつて最大のピアツーピア(P2P)レンディングプラットフォームでした。2016年には、1日あたり100万南アフリカランドを超える取引を処理していました。

主要な成長要因

代替クレジットの需要増加

南アフリカのP2Pレンディング市場は、借り手が従来の銀行以外で柔軟なローンを求める中で拡大しています。多くの消費者は厳しい信用調査と長い承認時間に直面し、デジタルレンディングプラットフォームに向かっています。P2Pレンダーは、迅速な処理、透明な金利、簡単な資格基準を提供し、サービスが行き届いていないグループを引き付けます。スマートフォンの使用増加とデジタル信頼の強化も、プラットフォームの広範な採用を支えています。

- 例えば、TymeBankは2024年10月までにデジタルプラットフォームで1,000万人の顧客に到達したと発表しました。

中小企業の資金調達ニーズの成長

小規模事業者は、銀行クレジットへのアクセスが限られているため、P2Pレンディングソリューションへの強い需要を生み出しています。プラットフォームは、迅速な承認と、運転資本や拡大ニーズをサポートするためのカスタマイズされたローン構造を提供することで、このギャップを埋めています。中小企業がデジタルファイナンスを採用するにつれ、P2Pプラットフォームは着実に支持を得ています。より広範な投資家の参加も流動性を向上させ、このセクターのローン供給を強化します。

- 例えば、Lulalendは南アフリカのオンラインレンディングプラットフォームで、Triodos Bankからの投資を受けています。特定のインパクト報告期間において、Triodos Bankのマイクロファイナンスファンドのプライベートエクイティと債務配分を通じて、1,056人の借り手に到達しました。

デジタルレンディング技術の進展

改善された分析、自動化された検証、AI駆動のリスクスコアリングが強力な効率向上を促進します。これらのツールは、プラットフォームがデフォルトリスクを低減し、ローンを迅速に承認するのを助け、ユーザーの信頼を高めます。強化されたセキュリティ機能とデジタルオンボーディングは、レンディングプロセス中の摩擦を減少させます。プラットフォームがより良い技術に投資するにつれ、市場は信頼性のあるデータに基づいたレンディングシステムを求める借り手と投資家をより多く引き付けます。

主要なトレンドと機会

投資家参加の拡大

より多くの個人投資家および機関投資家が、より高い利回りにアクセスし、ポートフォリオを多様化するために南アフリカのP2Pレンディング市場に参入しています。プラットフォームは、リスクとリターンのバランスを取る構造化された投資オプションを提供し、より広範な関与を促進しています。ローンのパフォーマンスにおける透明性の向上とプラットフォームガバナンスの強化が、投資家の信頼を支えています。このトレンドは、より深い流動性を生み出し、長期的な市場成長を促進します。

- 例えば、オレンジマネーは2023年末の報告によると、アフリカと中東の17か国で合計9,000万人以上の顧客を抱えています。2025年9月末時点で、プラットフォームには4,420万人のアクティブユーザーがいました。

ニッチな貸付カテゴリーの成長

プラットフォームが教育、不動産、マイクロエンタープライズのニーズに合わせたローンを提供することで、専門的なセグメントが勢いを増しています。これらのカテゴリーは、以前は特定の金融オプションへのアクセスが不十分だった借り手を引き付けます。構造化された製品への需要の増加により、プラットフォームは新しい市場グループにサービスを提供できるようになります。このような多様化は、全体的なエコシステムの安定性を強化し、デジタル貸し手に新しい収益機会を開きます。

- 例えば、Student Heroは2025年初頭にIIE Varsity Collegeなどの大学と提携した南アフリカの金融支援サービスです。別の会社、Student Loan Heroは2012年に米国で設立され、2018年にLendingTreeに買収されました。買収前、Student Loan Heroは20万人以上の借り手が35億ドル以上の学生ローンを管理し、返済するのを支援しました。

モバイルファースト貸付の採用拡大

モバイル貸付は都市部および準都市部でのアクセス性を向上させます。ユーザーは簡単な登録、迅速なローントラッキング、リアルタイムの更新が可能なため、モバイルアプリを好みます。プラットフォームは、自動KYCや即時クレジットスコアリングなどのモバイルファースト機能を拡充しています。このシフトは市場への迅速な浸透をサポートし、多様な人口統計にわたる借り手のエンゲージメントを向上させます。

主要な課題

高いデフォルトリスクと信用評価の問題

P2P貸し手は、特に文書化が不十分なセグメントで、借り手のリスクを正確に評価することに課題を抱えています。限られた信用履歴と一貫性のない収入記録がスクリーニングを難しくします。プラットフォームは投資家の信頼を維持するためにスコアリングモデルを洗練する必要があります。高いデフォルトの可能性はプラットフォームの安定性に影響を与え、適切に管理されない場合は長期的な投資を妨げます。

規制の不確実性とコンプライアンスの圧力

市場は消費者保護、投資家の安全性、プラットフォームのガバナンスに明確な基準を求める進化する金融規制の中で成長しています。頻繁な更新は小規模プラットフォームにコンプライアンスの負担をもたらします。将来のルールに関する不確実性はイノベーションを遅らせ、運営コストを増加させます。持続可能な拡大と業界の信頼を支えるためには、より強力な規制の明確さが必要です。

地域分析

ハウテン

ハウテンは2024年に南アフリカのP2P貸付市場で約41%のシェアを持ちました。この地域は高いデジタル浸透率、密集した都市人口、消費者および中小企業セグメントにわたる強い借り手需要の恩恵を受けています。フィンテック活動はヨハネスブルグとプレトリアに集中しており、プラットフォームの迅速な拡大を可能にしています。強力な投資家の参加と広範なモバイル貸付の採用が地域の優位性をさらに支えています。フィンテックプロバイダーが高度なスコアリングツールを導入し、都市のクレジットニーズの高まりに応じてローンカテゴリーを拡大することで成長が続いています。

クワズール・ナタール

クワズール・ナタールは2024年に南アフリカのP2P貸付市場で約18%のシェアを占めました。ダーバンやピーターマリッツバーグなどの地域の成長する都市センターは、デジタルクレジットサービスの堅実な採用をサポートしています。借り手は、伝統的なクレジットへのアクセスが難しいため、個人ローンや小規模ビジネスの資金調達にP2Pプラットフォームを頼っています。スマートフォンの使用が増加し、フィンテックの認知度が高まることで、若年層の参加が強化されています。プラットフォームは地域のオンボーディングプロセスを改善しており、市場浸透を加速し、借り手と投資家の活動を増加させています。

西ケープ

ウェスタンケープは2024年に南アフリカのP2Pレンディング市場で約22%のシェアを獲得しました。ケープタウンの強力なフィンテックエコシステムは、プラットフォームの迅速な革新、優れたデジタルインフラ、そして高い投資家活動を支えています。借り手は、地域のクレジット需要が高まる中、個人、教育、小規模企業のニーズに対してP2Pレンディングを採用しています。デジタルリテラシーの向上は、オンラインレンディングシステムへの信頼を高め、より迅速な承認サイクルに寄与しています。フィンテックハブがリスク評価能力を拡大し、レンディング製品を多様化する中、この地域は引き続き注目を集めています。

ムプマランガ

ムプマランガは2024年に南アフリカのP2Pレンディング市場で約9%のシェアを占めました。採用は着実に増加しており、半都市部や鉱業関連地域の消費者が短期資金への迅速なアクセスを求めてデジタルレンディングに転向しています。モバイルファーストのレンディングプラットフォームは、労働者や小規模企業のクレジットギャップを埋めるのに役立っています。代替レンディングに対する認識の向上により、より多くの借り手が非公式クレジットからの転換を促進しています。デジタル接続性の向上とターゲットを絞ったレンディング製品が、地域コミュニティ全体での市場拡大を支援しています。

イースタンケープ

イースタンケープは2024年に南アフリカのP2Pレンディング市場で約10%のシェアを持ちました。成長は控えめですが、銀行支店へのアクセスが限られている多くの町で、借り手が便利な資金調達オプションを求める中で増加しています。デジタルレンディングプラットフォームは、簡素化された認証と広範なモバイルリーチを通じて地盤を築いています。小規模ビジネスユーザーは、運転資金やマイクロエンタープライズの資金調達のためにP2Pチャネルを採用しています。プラットフォームの拡大と金融意識向上キャンペーンが、より広範な採用を支援し、地域の全国市場への貢献を強化しています。

市場セグメンテーション:

タイプ別

- コンシューマーP2Pレンディング

- ビジネスP2Pレンディング

エンドユーザー別

- 消費者クレジットローン

- 小規模ビジネスローン

- 学生ローン

- 不動産ローン

地理別

- ハウテン

- クワズール・ナタール

- ウェスタンケープ

- ムプマランガ

- イースタンケープ

競争環境

南アフリカのP2Pレンディング市場には、Fedgroup、Everlectric、Zopa Limited、Lulalend、RainFin、Paymenow、PeopleFund、Edge Growth、Inclusivity Solutions、FundingHub、Fincheck、Social Finance Inc.、Ozow、Naledi3d Factoryなどの主要プレーヤーが存在します。競争環境は、先進的なクレジット評価ツール、モバイルファーストのレンディングシステム、そして借り手の信頼を高める強化されたセキュリティレイヤーに投資するリーディングプラットフォームが進化し続けています。企業は、消費者および中小企業のポートフォリオを拡大し、透明なローンパフォーマンスダッシュボードを通じて投資家の関与を強化することに焦点を当てています。多くのプロバイダーは、承認時間を短縮しリスクの精度を向上させるために自動アンダーライティングを洗練しています。フィンテック開発者、銀行、企業プラットフォームとのパートナーシップも、エコシステムの統合を深めるのに役立っています。機関投資家からの関心の高まりと構造化されたレンディング製品への需要の増加が、プラットフォームに提供を拡大するよう促しています。デジタル採用が加速する中、競争はユーザーエクスペリエンス、ローンの柔軟性、データ駆動の意思決定を巡って激化し、市場全体での継続的な革新を強化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Fedgroup

- Everlectric

- Zopa Limited

- Lulalend

- RainFin

- Paymenow

- PeopleFund

- Edge Growth

- Inclusivity Solutions

- FundingHub

- Fincheck

- Social Finance Inc.

- Ozow

- Naledi3d Factory

最近の展開

- 2025年2月、Everlectricは電気自動車フリートの導入を促進するための金融ソリューションを提供するためにベンチャー債務資金を確保しました。

- 2025年7月、Paymenowは従業員の健康とオンデマンド給与プラットフォームを拡大するために、2,240万ドルの通常の債務資金を調達しました。

- 2023年、Lulalendは南アフリカの中小企業向けの新しいデジタルビジネスバンキングプラットフォームの展開を加速し、融資サービスを拡大するために、3,500万ドルのシリーズB株式資金調達ラウンドを確保しました。

レポートのカバレッジ

この調査レポートは、タイプ、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制の状況、技術の進歩についても探ります。市場成長に対する外部要因と世界経済の変化の影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- デジタル融資が借り手グループ間でより信頼されるようになるにつれて、市場は急速に成長します。

- 中小企業の資金需要が増加し、プラットフォームはビジネスに特化した融資商品を拡大します。

- モバイルファーストプラットフォームは、迅速なオンボーディングとシンプルなユーザージャーニーにより、より広く採用されます。

- AI駆動の信用スコアリングはリスク管理を改善し、より多くの個人および機関投資家を引き付けます。

- 規制の明確化により、プラットフォームの安定性が強化され、長期的なエコシステムの成長がサポートされます。

- 構造化融資商品がより強く認知されるにつれて、投資家の多様化が進みます。

- プラットフォームがクレジットニーズの高まる準都市地域をターゲットにするにつれて、地域拡大が続きます。

- フィンテック企業と金融機関の協力が、安全で迅速な融資をサポートします。

- 教育や不動産などのニッチなローンカテゴリーの成長が収益源を広げます。

- より良いデータ統合ツールが透明性を高め、ローンのパフォーマンス追跡を改善します。