市場概要

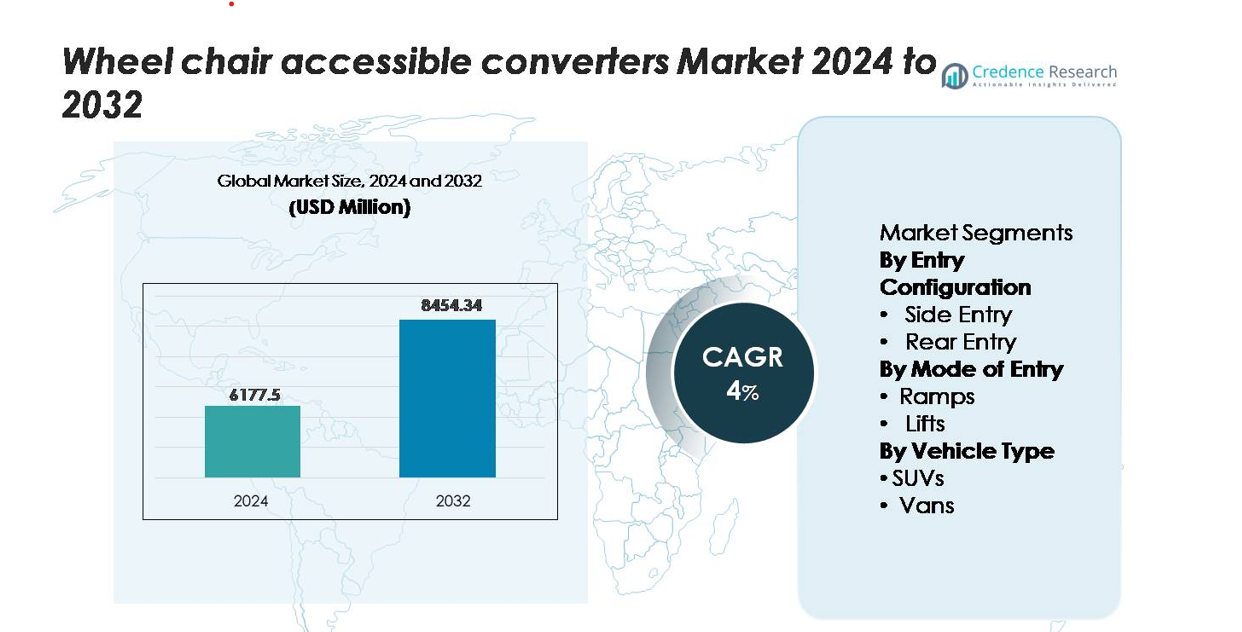

車椅子対応コンバータ市場は、2024年に61億7,750万米ドルと評価されており、2032年までに84億5,434万米ドルに達すると予測されており、予測期間(2024年~2032年)中に年平均成長率4.0%で拡大しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 車椅子対応コンバータ市場規模 2024 |

61億7,750万米ドル |

| 車椅子対応コンバータ市場、CAGR |

4% |

| 車椅子対応コンバータ市場規模 2032 |

84億5,434万米ドル |

車椅子対応コンバータ市場は、バン、SUV、商用車隊向けに高度なランプ、リフト、低床ソリューションを提供する専門のモビリティエンジニアリング企業と認定コンバータによって推進されています。BraunAbility、Vantage Mobility International (VMI)、MobilityWorks、AMS Vans、Freedom Motors、Brotherwoodなどの主要企業は、安全認証されたデザイン、OEMに合わせたコンバージョンパートナーシップ、幅広いエントリー構成のポートフォリオを通じてリードしています。北米は、強力なアクセシビリティ規制と成熟したNEMTの採用に支えられ、推定40〜45%のシェアで市場を支配しており、続いてヨーロッパが約30〜32%で、公共および民間車隊におけるアクセシブル車両の広範な統合を反映しています。

市場インサイト

- 車椅子対応コンバータ市場は2024年に61億7,750万米ドルと評価され、2032年までに84億5,434万米ドルに達すると予測されており、モビリティを考慮した車両改造の世界的な需要の増加に支えられ、4%のCAGRで拡大しています。

- アクセス可能な輸送に対する規制圧力の増加、NEMTサービスの拡大、そして現在支配的なセグメントであるサイドエントリーランプシステムの強力な採用が、個人、商業、医療のモビリティアプリケーション全体で市場成長を促進し続けています。

- 軽量ランプ、自動リフトシステム、EV対応のコンバージョンエンジニアリングの進展が進行中の市場トレンドを形成し、OEMとコンバータのパートナーシップが構造的なコンプライアンスを強化し、ディーラーレベルでの利用可能性を広げています。

- 主要なコンバータ間での競争が激化しており、低床、油圧リフト、多エントリーソリューションを提供していますが、高いコンバージョンコストと限られた車両互換性が、価格に敏感な市場での採用を抑制し続けています。

- 地域別では、北米が約40〜45%の市場シェアでリードし、ヨーロッパが約30〜32%で続いています。一方、アジア太平洋地域は医療モビリティの需要の高まりとアクセス基準の強化により、約18〜20%で最も急速な成長を示しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

エントリー構成別

サイドエントリーの車椅子対応コンバータは、その優れた操作性、ユーザーフレンドリーな乗降性、個人および商業用モビリティ車両との互換性により、支配的な市場シェアを保持しています。広いドア開口部と同時に介護者のアクセスをサポートする能力により、特にパラトランジットフリートや日常の個人モビリティ使用に好まれています。リアエントリーのコンバージョンは、コスト効率の高いソリューションと駐車の柔軟性を求める購入者にとって依然として関連性がありますが、OEMやモビリティコンバージョンスペシャリストがアップグレードされたアクセシビリティパッケージで標準化を進めるにつれて、サイドエントリーシステムが引き続きリードしています。

- 例えば、BraunAbilityのクライスラー・パシフィカのサイドエントリーパワーフォールドアウトコンバージョンは、ドア開口高さ57インチ、開口幅32.375インチ、9°のニーリングランプ角度で30.125インチの使用可能幅を持つパワーランプを提供し、介護者と大きなパワーチェアを収容するために約98.5インチの長さのフラットな内部床セクションと組み合わされています。

エントリーモード別

ランプベースのシステムは、その機械的なシンプルさ、低いメンテナンスニーズ、日常のアクセシビリティ操作の迅速な展開によって、主要なエントリーモードを表しています。ファミリー車両、ライドシェアリングのアクセシビリティプログラム、非緊急医療輸送フリートで広く採用されています。リフトベースのシステムは、高重量の電動車椅子を使用するユーザーや垂直アシストを必要とする設定において強い関連性を維持していますが、その高い設置コストと機械的な複雑さが広範な採用を制限しています。軽量アルミニウムランプシステムと統合された床下げキットが進化するにつれて、ランプソリューションは新しいモビリティコンバージョンの最大のシェアを確保し続けています。

- 例えば、BraunAbilityのトヨタ・シエナとクライスラー・ボイジャープラットフォーム用のスプリングアシスト付き手動ランプは、1,000ポンドの荷重容量に対応した軽量アルミニウム構造を使用し、使用可能なランプ幅は30〜32インチ、展開時間は5秒未満で、輸送オペレーターの運用遅延を軽減します。

車両タイプ別

バンは、広々としたインテリア、低床構造との互換性、そして個人家庭や商業輸送業者からの強い需要により、車両タイプセグメントで最大の市場シェアを占めています。バンは、サイドエントリーランプ、リアエントリーランプ、デュアルサイド構成など、複数の変換タイプをサポートしており、モビリティプロバイダーにとって最も多用途な選択肢となっています。SUVは、プレミアムなアクセシビリティと全地形対応能力を求める消費者の間で人気が高まっていますが、その構造的制限が変換の柔軟性を制約しています。他の車両タイプはニッチな存在であり、主に専門的なフリートや機関での採用に限られています。

主要な成長要因

包括的なモビリティとアクセシビリティコンプライアンスへの需要の高まり

包括的なモビリティへの重視が高まり続け、個人および商業輸送セクター全体で車椅子対応コンバーターの需要が加速しています。世界中の政府は、公共交通機関、パラトランジットフリート、共有モビリティサービスのアクセシビリティ要件を強化しており、オペレーターに対して、適合したエントリー構成と支援メカニズムを備えた車両のアップグレードを促しています。主要経済国の高齢化とモビリティ関連の障害の増加により、日常のアクセシブルな輸送ソリューションの需要がさらに拡大しています。家族は、独立した旅行と安全な介護者の支援をサポートする改造バンやSUVをますます好むようになっています。非緊急医療輸送(NEMT)プロバイダーも、運用効率を向上させ、手作業によるリスクを軽減するために、目的に応じたアクセシブルな車両への移行を進めています。この人口圧力と厳格な規制フレームワークの収束により、アクセシビリティコンバーターは現代のモビリティエコシステムの重要な構成要素として位置づけられ、先進国および新興地域全体で持続的な市場拡大を推進しています。

- 例えば、BraunAbilityの商業用パラトランジットプラットフォーム、Century 2シリーズの特定モデルなどは、800ポンドの持ち上げ能力を達成し、オペレーターがADA車両要件を満たし、燃料効率を維持するのを助けています。一部の個人用モデルはわずか330ポンドの重さです。

パラトランジットおよび医療輸送サービスの拡大

パラトランジット、コミュニティシャトル、およびNEMTサービスの急速な拡大は、車椅子対応車両コンバーターの採用を大幅に促進しています。市の交通当局は、特に高齢者や定期的な診療予約が必要な個人のために、サービス量の増加に対応するために民間オペレーターと契約することが増えています。フリートオペレーターは、乗客のスループットを向上させ、乗車時間を短縮するために、サイドエントリーランプ、低床、そして高容量の持ち上げシステムを備えた変換を優先しています。保険提供者や医療ネットワークも、ケアの継続性を確保し、予約のキャンセルを減らすために、アクセシブルバンに大きく依存する輸送支援プログラムをサポートしています。特に北米とヨーロッパでは、モビリティ支援イニシアチブへの資金配分の増加が、安全性、耐久性、高い利用サイクルのために設計された標準化された車両プラットフォームの採用を促しています。医療モビリティサービスがデジタルスケジューリング、遠隔医療、AIベースのルート計画とより統合されるにつれて、フリートオペレーターは運用効率を最適化するために、先進的な車椅子対応変換への投資を増やしています。

- 例えば、BraunAbility の商用サイドエントリーバンモデル(例:Chrysler Voyager® Commercial Side Entry)は、幅30インチの手動ランプ(1,000ポンドの容量)、56インチのドア垂直開口部、およびバンの中央での床から天井までの高さ60インチを備えています。

ランプ、リフト、およびコンバージョン工学における技術的進歩

車両コンバージョン工学における継続的な革新は、製品の信頼性、安全性、ユーザーの利便性を大幅に向上させ、強力な市場採用を促進します。現代のコンバージョンメーカーは、軽量アルミニウムランプ、耐腐食性材料、自動展開システムを統合して、長期的な耐久性を向上させ、メンテナンスサイクルを削減しています。低床設計の進歩により、スムーズなエントリー角度とキャビン内での車椅子の操作性が向上します。電子安定センサー、アンチピンチ機構、リモートコントロール操作を備えたスマートリフトシステムは、ユーザーの快適性と介護者の効率を向上させます。自動車メーカーは、構造の完全性と保証の遵守を確保するために、認定されたモビリティエンジニアリング会社と提携して、工場承認のコンバージョンパッケージを提供することが増えています。改良されたシャーシ補強方法も、大型の電動車椅子と高い重量容量要件をサポートします。消費者が洗練された美学、より良い人間工学、およびOEM安全システムとのシームレスな統合を求める中、技術的に進んだコンバージョンソリューションは、競争上の差別化と市場成長の重要な推進力となっています。

主要なトレンドと機会

電動化およびハイブリッドアクセシブル車両への移行の拡大

電動モビリティへの加速する移行は、車椅子対応コンバージョンメーカーに新たな機会を生み出します。EVプラットフォームは、フラットな床、広々としたインテリア、モジュラーアーキテクチャを提供し、従来の内燃機関車両と比較してコンバージョンの実現可能性を向上させます。モビリティエンジニアリング企業は、車両の航続距離と完全性を維持するバッテリー安全構造の改造と低床EVランプをますます設計しています。自治体の車両とパラトランジットサービスは、電動アクセシブル車両を運用排出量と長期的なメンテナンスコストを削減する手段と見なしています。政府がインセンティブを通じてEVの採用を促進することで、アクセシブルな電動バンとSUVの魅力がさらに強化されます。より多くの自動車メーカーが専用の電動商用プラットフォームを立ち上げる中、コンバージョンスペシャリストは、高度なアクセシビリティシステムをEVシャーシに直接統合する機会を得て、障害者乗客のための長距離、ゼロエミッションのモビリティをサポートします。このトレンドは、電動化されたアクセシブル車両を、フリートオペレーターと消費者モビリティ市場の両方にとって重要な将来の成長の道筋として位置づけています。

- 例えば、AMF-BrunsのeCab®(更新されたメルセデス・ベンツeVitoに基づく)は、完全電動のニーリングシステムと高い荷重定格を持つアルミニウム製のリアエントリーランプを統合し、軽量な構造部品と再設計されたサブフロアアセンブリのおかげで、バンのOEM WLTP認定の256km(160マイル)から300km以上の航続距離を維持しています。

OEMとコンバージョンスペシャリストの協力の拡大

車両メーカーは、認定されたモビリティコンバーターとのパートナーシップを深め、アクセシブルな構成を標準化し、製品の信頼性を向上させています。これらの協力により、衝突基準に準拠し、構造的な一体性を保持し、OEMの電子機器や安全システムとシームレスに統合される工場設計のソリューションが可能になります。自動車メーカーは、専用のシャーシプログラム、強化されたボディ構造、ランプやリフト用の事前承認された取り付けポイントを通じてコンバーターをサポートします。この調整により、レトロフィットの複雑さが軽減され、パラトランジットオペレーターや医療提供者のためのフリート調達サイクルが加速されます。消費者もまた、改善された融資オプション、保証カバー、ディーラーでの認定アクセシブル車両のより広い利用可能性から利益を得ます。OEMが高度なADAS機能やデジタルインターフェースを統合するにつれて、モビリティエンジニアとの緊密な調整により、システムの互換性を維持するアクセシビリティの向上の機会が生まれます。拡大するOEMとコンバーターのエコシステムは、将来の車両アクセシビリティプラットフォームを形作る主要なトレンドとして浮上しています。

- 例えば、フォードのQualified Vehicle Modifier (QVM)プログラムは、コンバーターがFMVSSのコンプライアンスを満たし、少なくとも150,000マイルの車両レベルの検証に相当する耐久性テストを実施し、フォードの溶接品質基準に従って、改造されたフロアセクションで70%以上の親金属引張強度保持を指定することを要求しています。

モビリティ・アズ・ア・サービス(MaaS)アクセシビリティモデルの拡大

モビリティ・アズ・ア・サービスプラットフォームの急速な成長は、ライドシェアリング、マイクロトランジット、コミュニティシャトルネットワークにおける車椅子対応車両の強い需要を生み出しています。都市はライドヘイリングフリート内でのアクセシビリティの割当をますます義務付けており、都市モビリティに合わせた車両を供給するコンバージョン会社にとって大きな機会を開いています。MaaSオペレーターは、停車時間を短縮し、連続サービスサイクルをサポートするサイドエントリーランプと高回転設計を優先します。デジタル予約および配車システムも、オペレーターがアクセシブル車両を効率的にルーティングするのを助け、障害者乗客の利用可能性を向上させます。公共機関が包括的なスマートシティ輸送戦略を追求する中で、アクセシブル車両供給者とのパートナーシップは、サービス基準を満たすために不可欠になります。サブスクリプションベースのモビリティモデルの統合により、高頻度運用に適した信頼性が高く、メンテナンスが容易な改造車両への商業需要がさらに拡大します。

主要な課題

高い改造費用と限られた車両互換性

需要が高まっているにもかかわらず、車椅子対応の改造の普及には依然としてコストが大きな障壁となっています。車両の改造には、広範な労働、構造補強、低床システム、自動ランプ、電子リフト機構などの特殊部品の取り付けが必要です。これらの工学的要件は、特に保険や補償のサポートが限られている市場で、消費者の総所有コストを大幅に増加させます。また、一部のSUVや現代のEVは、バッテリーの配置、排気のルーティング、またはシャーシの構成が改造の実現可能性を制限するため、互換性の課題も残っています。運営者は、アクセシビリティと運用ニーズの両方を満たす車両の選択肢が限られていることが多いです。小規模なフリートプロバイダーや個人家庭は、初期投資の制約のために導入を遅らせることがあり、市場浸透が遅れます。政府の補助金の拡大や標準化されたOEM対応のアクセシビリティプラットフォームがない限り、改造の手頃さは長期的な市場拡大の主要な課題として残ります。

高使用フリートにおけるメンテナンス負担と信頼性の懸念

パラトランジットや医療輸送フリートは、日常の運用中に頻繁に機械的ストレスを受けるランプ、リフト、低床システムに大きく依存しています。高使用環境では、摩耗が加速し、定期的なメンテナンス、潤滑、部品交換、システムの再調整が必要です。機械的な故障はサービスの継続性を妨げ、ダウンタイムを増加させ、追加の運用コストを課します。フリートが重い電動車椅子やさまざまな乗客の負荷を処理するにつれて、信頼性のあるパフォーマンスを確保することがさらに難しくなります。湿度、塩分の露出、破片の蓄積などの環境要因もシステムの寿命に影響を与えます。小規模な運営者は、専門的なアクセシビリティ機器を維持するための訓練を受けた技術者が不足している場合があり、安全性や運用上のリスクを生み出します。モビリティサービスが拡大するにつれて、フリート所有者は信頼性関連の課題を軽減するために、堅牢なエンジニアリング、予測保守ツール、耐久性のある部品をますます求めています。

地域分析

北アメリカ

北アメリカは、先進的なアクセシビリティ規制、強力なADA施行、個人のモビリティやNEMTフリートにおける車椅子対応バンの広範な統合により、40〜45%と推定される最大の市場シェアを持っています。米国は、保険で支えられた広範なモビリティプログラムと、サイドエントリーランプ、リアエントリーシステム、高度なリフト装備ソリューションを提供する認定コンバーターの確立されたネットワークにより、地域需要をリードしています。カナダは、全国的に資金提供された障害者モビリティスキームと、アクセス可能なコミュニティ輸送車両の採用拡大を通じて、安定した成長を加えています。EVベースのアクセシビリティプラットフォームの開発の増加と、OEM対応の改造パッケージが北アメリカのリーダーシップをさらに強化しています。

ヨーロッパ

ヨーロッパは、厳格なEUアクセシビリティ指令、高齢化社会、自治体輸送や個人使用用途での車椅子対応バンの強力な採用により、30〜32%と推定される2番目に大きな市場シェアを占めています。ドイツ、英国、フランス、オランダは、規制された改造基準と低床アクセスソリューションの高い統合により、需要をリードしています。EUの包括的なモビリティとゼロエミッション公共交通への投資は、アクセス可能なEVの採用を加速し、市場の近代化の軌道を強化しています。堅牢なOEMとコンバータのパートナーシップは、構造的なコンプライアンスと安全性の整合性を確保し、ヨーロッパが世界のアクセシビリティ改造において強力な地位を維持することを可能にしています。

アジア太平洋

アジア太平洋は推定18〜20%の市場シェアを持ち、政府がより強力な障害者アクセス法を施行し、医療の移動ニーズが強まる中で、最も急成長している地域として浮上しています。日本とオーストラリアは、先進的なアクセス可能なタクシーシステムと広範な政府の移動支援プログラムを備えた成熟した市場を支えています。中国とインドは、高齢者人口の増加、病院シャトル車両の拡大、リハビリテーションや地域輸送のためのアクセス可能なバンの調達増加により急速に拡大しています。都市化と公共交通ネットワークの改善が採用をさらに推進しています。これらの成長要因が相まって、アジア太平洋はその世界的なシェアを着実に増加させる高い潜在力を持つ市場として位置づけられています。

ラテンアメリカ

ラテンアメリカは推定5〜6%の市場シェアを維持しており、主要国での採用が中程度ながら着実に拡大しています。ブラジル、メキシコ、チリが地域活動をリードし、政府や自治体が地域輸送プログラムを近代化し、医療移動車両により多くの車椅子対応バンを統合しています。都市部では、障害者の包括的な取り組みを支援するために、アクセス可能なタクシーやリフト装備のシャトルの需要が増加しています。高い改造コストや限られた補償枠組みが課題となる一方で、NGOの参加増加や民間医療輸送プロバイダーの関与が地域内での継続的な成長を促進しています。

中東・アフリカ

中東・アフリカ地域は3〜4%と推定される小さな市場シェアを持っていますが、各国がアクセシビリティ規制を強化し、包括的な輸送フレームワークに投資する中で採用が増加しています。UAEとサウジアラビアはスマートシティプログラム、医療輸送車両のアップグレード、アクセス可能なSUVやバンの配備増加でリードしています。アフリカでは、ドナー資金による移動イニシアチブと拡大する民間医療輸送ネットワークに支えられた主要都市圏で採用が集中しています。障害者意識の向上とインフラ開発が、地域のアクセシビリティ改造採用の長期的な改善を見込んでいます。

市場セグメンテーション:

エントリー構成別

エントリーモード別

車両タイプ別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

車椅子対応コンバータ市場の競争環境は、専門のモビリティエンジニアリング企業、認定車両コンバータ、およびOEMサポートのアクセシビリティソリューションプロバイダーの混合により特徴づけられています。主要企業は、バン、SUV、商用車向けに、サイドエントリーおよびリアエントリーランプ、低床システム、高度な油圧または電動リフト技術を含む多様な変換オプションを提供することで競争しています。市場のリーダーは、安全性の遵守、耐久性、およびOEMの電子機器や構造基準との統合を強調し、認証および保証の互換性を維持しています。多くの企業は、自動車メーカーとの提携を通じてポートフォリオを強化し、工場出荷時のモビリティパッケージと販売店の利用可能性を拡大しています。軽量ランプ素材、自動展開メカニズム、およびEV対応の変換設計における革新は、主要プレーヤーをさらに差別化します。パラトランジットオペレーター、ライドヘイリングフリート、在宅医療モビリティサービスからの需要の増加により、企業は信頼性、メンテナンス効率、およびユーザー中心のデザインに焦点を当てています。全体として、世界的なアクセシビリティ規制と消費者の期待が進化するにつれて、競争は激化し続けています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- トライポッドモビリティ

- ブラウンアビリティ社

- シリウスオートモーティブ社

- AMSバンズ社

- フリーダムモータースUSA LLC

- アライドモビリティ

- オーテックジャパン株式会社

- ヴァンテージモビリティインターナショナル

- ゼネラルモーターズ社

- ブラザーフッドオートモビリティリミテッド

最近の展開

- 2025年4月、ヴァンテージモビリティインターナショナル(VMI)はダリル・アダムスをCEOに任命し、製品開発とサプライチェーンの取り組みを支援するためにリーダーシップチームを強化しました。

- 2023年9月、ゼネラルモーターズ社の自動運転車部門クルーズLLCは、障害者向けにオリジンドライバーレス車両を適応させた車椅子対応ロボタクシーのバリアントを発表しました。

- 2022年12月、シリウスオートモーティブは、ダチアジョガーエステートモデルを基にした後部乗客用車椅子対応車両を含む2つの新しい車椅子対応ファミリーカーを発売しました。

レポートカバレッジ

この調査レポートは、エントリー構成、参入モード、車両タイプ、および地理に基づく詳細な分析を提供します。主要な市場プレイヤーについて、そのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を示しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場のダイナミクス、規制の状況、技術の進歩も探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 市場は、世界的なアクセシビリティ規制が強化され、モビリティの包括性が主要な交通優先事項となるにつれて、安定した成長を遂げるでしょう。

- OEMが低床およびランプベースの変換に適したEVプラットフォームを導入するにつれて、電動およびハイブリッドの車椅子対応車両の採用が加速します。

- サイドエントリーランプシステムは、優れた使いやすさ、操作性、個人および商用のモビリティフリートとの統合により、需要を引き続き支配します。

- 医療輸送および大容量フリートアプリケーションにおいて、高度なリフト技術と自動展開システムが注目を集めます。

- OEMとコンバーターのパートナーシップが拡大し、安全性の向上と保証の遵守を備えた工場承認のアクセシビリティパッケージを可能にします。

- パラトランジット、医療モビリティ、およびライドシェアのアクセシビリティプログラムが、改造バンおよびSUVの持続的なフリートレベルの需要を牽引します。

- 軽量素材とモジュラー変換工学が効率性、耐久性、長期的なメンテナンス性能を向上させます。

- 発展途上地域での都市化の進展と公共交通の近代化が、新たな採用の機会を開きます。

- 快適さと性能へのモビリティの嗜好がシフトするにつれて、プレミアムなアクセシブルSUVおよびEVへの消費者需要が増加します。

- 予測保守ツール、デジタル診断、およびテレマティクスの統合が、アクセシブルフリートの信頼性と運用稼働時間を向上させます。