Mercado de Biopesticidas Bacterianos

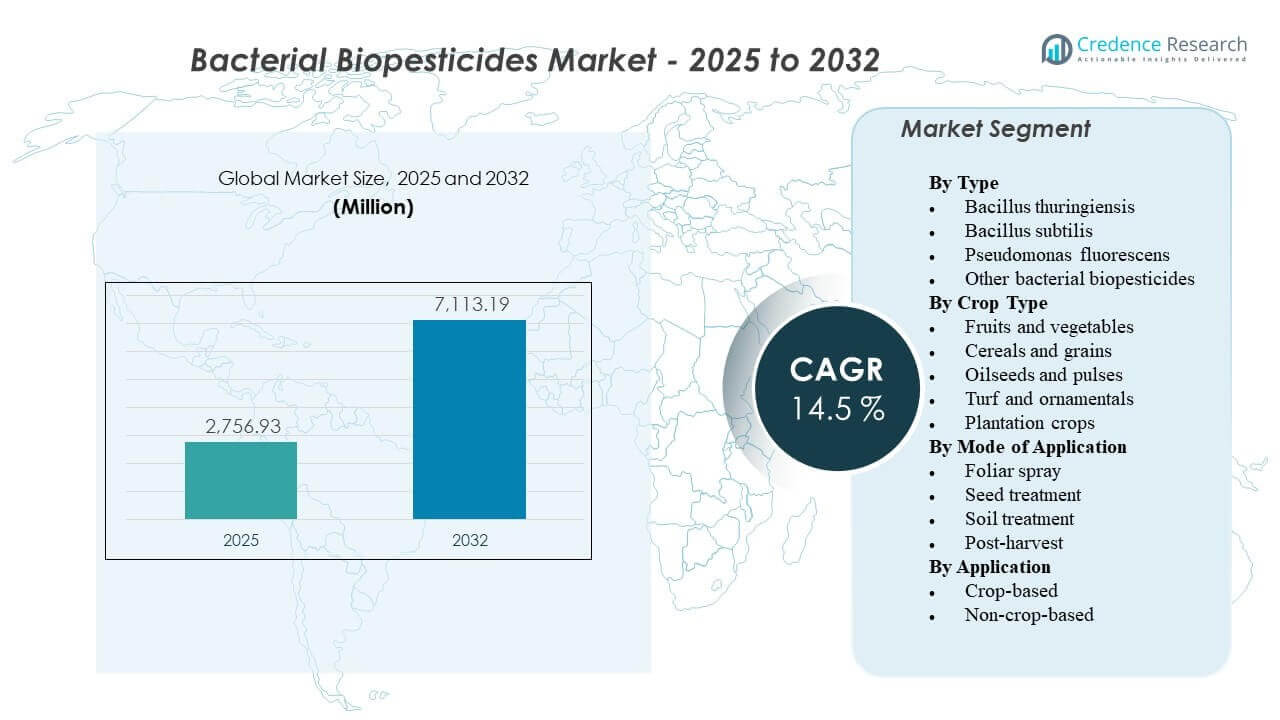

O tamanho do mercado global de Biopesticidas Bacterianos foi estimado em USD 2.756,93 milhões em 2025 e espera-se que atinja USD 7.113,19 milhões até 2032, crescendo a uma CAGR de 14,5% de 2025 a 2032. A demanda está acelerando à medida que produtores e cadeias de suprimentos aumentam a adoção do manejo biológico de pragas para atender às expectativas de resíduos, gerenciar o risco de resistência e fortalecer programas de manejo integrado de pragas. A expansão dos sistemas de produção orgânica e de baixo resíduo está reforçando os testes de produtos e o uso repetido tanto na horticultura de alto valor quanto em algumas culturas de grande escala.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2024 |

| Ano Base |

2025 |

| Período de Previsão |

2026-2032 |

| Tamanho do Mercado de Biopesticidas Bacterianos 2025 |

USD 2.756,93 milhões |

| Mercado de Biopesticidas Bacterianos, CAGR |

14,5% |

| Tamanho do Mercado de Biopesticidas Bacterianos 2032 |

USD 7.113,19 milhões |

Tendências e Insights Principais do Mercado

- Bacillus thuringiensis representou a maior participação de 72,8% em 2025, apoiado por um uso instalado forte no controle de insetos e familiaridade com o rótulo em culturas-chave.

- A pulverização foliar liderou os modos de aplicação com uma participação de 43,6% em 2025, impulsionada pela compatibilidade com programas de pulverização existentes e flexibilidade durante a estação.

- Frutas e vegetais representaram 36,9% da demanda em 2025, refletindo a sensibilidade a resíduos, conformidade com exportações e economia de maior valor por hectare.

- A Ásia-Pacífico está posicionada como a região de crescimento mais rápido com uma CAGR estimada de 17,4% entre 2026–2031, apoiada pela intensificação da proteção de culturas e ampliação das redes de distribuição.

- A América do Norte deteve uma participação de receita estimada em 36,8% em 2025, refletindo caminhos de adoção biológica estabelecidos e infraestrutura de comercialização forte.

Análise de Segmento

A adoção de biopesticidas bacterianos é fortemente influenciada por cadeias de suprimentos sensíveis a resíduos e pela mudança mais ampla em direção a práticas agrícolas alinhadas biologicamente. À medida que a agricultura orgânica continua a se expandir, a demanda por soluções que atendam às necessidades de certificação e apoiem metas de gestão aumenta. A análise de resíduos permanece um fator chave de decisão para produtores e compradores, e pesquisas que destacam riscos elevados de contaminação por pesticidas nos solos agrícolas incentivam ainda mais o uso de opções baseadas em microrganismos dentro de programas de manejo integrado de pragas.

O impulso da demanda é mais visível na horticultura, onde a pressão de pragas, colheitas frequentes e rigorosos padrões de qualidade dos compradores tornam o gerenciamento de resíduos especialmente crítico. Os resultados da triagem de resíduos em culturas de alto valor, como morangos, destacam o quão de perto essas categorias são monitoradas e por que estratégias de baixo resíduo são importantes. Em resposta, soluções bacterianas são cada vez mais utilizadas não apenas para controle de pragas, mas também para proteger o acesso ao mercado, estabilizar a qualidade das culturas e apoiar estratégias de rotação química onde o manejo de resistência é uma prioridade.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Tipo de Insights

Bacillus thuringiensis representou a maior participação de 72,8% em 2025. A liderança do Bacillus thuringiensis é apoiada por seu papel de longa data em programas de controle de insetos e ampla familiaridade entre produtores e consultores. Os produtos de Bacillus thuringiensis são comumente integrados em estratégias de rotação para reduzir a pressão de resistência em pragas-alvo em vários sistemas de cultivo. A disponibilidade comercial, melhorias na formulação e extensos rótulos fortalecem o uso repetido e apoiam a adoção em larga escala.

Por Tipo de Cultura Insights

Frutas e vegetais representaram a maior participação de 36,9% em 2025. A demanda por frutas e vegetais é reforçada por uma economia de alto valor que permite maior tolerância para insumos biológicos premium quando os benefícios de qualidade e acesso ao mercado são claros. As expectativas de conformidade de resíduos e os curtos intervalos pré-colheita aumentam a atratividade das soluções bacterianas na horticultura intensiva. A alta pressão de pragas e os ciclos frequentes de monitoramento também apoiam aplicações repetidas e programas integrados que combinam biológicos com químicas seletivas.

Por Modo de Aplicação Insights

Pulverização foliar representou a maior participação de 43,6% em 2025. A pulverização foliar continua sendo o modo principal porque se alinha com o equipamento agrícola existente, práticas de agendamento e protocolos de consultoria. A aplicação foliar permite uma resposta rápida à pressão de pragas e é mais fácil de integrar em planos de rotação durante a temporada. Melhorias na estabilidade da formulação e orientações de mistura em tanque também apoiam o uso mais amplo em diferentes geografias e calendários de cultivo.

Por Aplicação Insights

As aplicações baseadas em culturas lideram a demanda geral porque o maior volume de consumo está ligado ao cultivo em campo e protegido, onde a pressão de pragas afeta diretamente os resultados de rendimento e qualidade. A adoção baseada em culturas também é impulsionada por requisitos de resíduos e exportação nas cadeias de valor de frutas e vegetais e por prioridades de manejo de resistência em culturas de grande escala. O uso não baseado em culturas está se expandindo onde municípios, gerentes de gramados e produtores ornamentais priorizam a gestão e o alinhamento regulatório. As expectativas de desempenho e a disciplina de aplicação influenciam o sucesso em ambos os cenários, favorecendo fornecedores com forte suporte técnico e educação sobre produtos.

Fatores de Mercado de Biopesticidas Bacterianos

Aumento da fiscalização de resíduos e requisitos de acesso ao mercado

A adoção de biopesticidas bacterianos está aumentando à medida que as cadeias de valor alimentares intensificam o monitoramento de resíduos e os requisitos de conformidade dos fornecedores. Muitas categorias de horticultura enfrentam testes frequentes e padrões de varejistas que favorecem sistemas de produção com baixo resíduo. Os biopesticidas bacterianos oferecem alternativas que apoiam o manejo integrado de pragas sem depender exclusivamente de produtos químicos convencionais. Esse fator é mais forte em cadeias de suprimento focadas em exportação, onde a conformidade consistente pode afetar diretamente os preços e a continuidade dos contratos.

Necessidades de manejo de resistência em programas de controle de insetos e doenças

A pressão da resistência de pragas está levando os produtores a diversificar os modos de ação e a rotacionar soluções de forma mais eficaz. Os biopesticidas bacterianos ajudam a reduzir o uso repetido das mesmas classes químicas e podem ser usados para preencher lacunas de rotação em programas sazonais. A adoção melhora quando os produtos são posicionados como parte de uma estratégia de temporada completa, em vez de intervenções pontuais. O envolvimento consultivo e as demonstrações em campo também aumentam a confiança na consistência do desempenho sob pressão variável de pragas.

- Por exemplo, em um teste de manejo de sarna de maçã de dois anos, a rotação de Bacillus subtilis QST 713 (Serenade Opti, Bayer/BASF) com o fungicida SDHI benzovindiflupir não produziu diferença estatisticamente significativa na incidência da doença em comparação com programas totalmente sintéticos (P > 0,05), enquanto eliminou completamente a dependência de fungicidas multissítios como captana e mancozebe.

Expansão de práticas agrícolas orgânicas e biologicamente alinhadas

O crescimento da área orgânica e das abordagens de produção orientadas biologicamente está expandindo a demanda endereçável por soluções bacterianas. Muitos produtores também adotam estratégias de transição parcial, usando biológicos para reduzir a carga química enquanto mantêm as metas de desempenho. Esse fator é reforçado pelas expectativas dos consumidores em relação à sustentabilidade e pelos compromissos de sourcing liderados por marcas. A disponibilidade de produtos em múltiplas formulações e o alcance de distribuição mais forte aceleram ainda mais a adoção em mercados desenvolvidos e emergentes.

- Por exemplo, a Koppert Biological Systems, que integrou soluções bacterianas e biológicas em sistemas de horticultura por mais de cinco décadas, relata que o uso de pesticidas e agentes químicos na cultura de tomate, pepino e pimentão doce diminuiu entre 50% e 90% em regiões onde programas biológicos substituíram insumos convencionais.

Inovação de produtos em formulação, vida útil e compatibilidade de aplicação

Melhorias técnicas na estabilidade da formulação, no manuseio de armazenamento e na persistência em campo estão melhorando os resultados de desempenho no mundo real. Melhor compatibilidade com rotinas de pulverização padrão reduz o atrito operacional e aumenta a probabilidade de compras repetidas. Rótulos ampliados e orientações aprimoradas sobre tempo e cobertura fortalecem a eficácia e a satisfação do cliente. Fornecedores que combinam desempenho do produto com forte suporte agronômico estão capturando maiores participações em testes comerciais e renovações.

Desafios do Mercado de Biopesticidas Bacterianos

O desempenho dos biopesticidas bacterianos pode variar com as condições ambientais, o momento da aplicação e a intensidade da pressão de pragas, criando lacunas de confiança quando os agricultores comparam com as expectativas de eliminação química. A vida útil, a sensibilidade à temperatura de armazenamento e o manuseio na distribuição ainda podem limitar a confiabilidade do produto em regiões mais quentes ou cadeias de suprimento fragmentadas. Problemas de percepção de eficácia frequentemente surgem quando os produtos são aplicados fora das janelas recomendadas ou sem disciplina adequada de cobertura. Esses fatores aumentam a importância do treinamento, suporte técnico e posicionamento claro dentro de programas integrados.

A heterogeneidade regulatória entre países e regiões pode prolongar o tempo de entrada no mercado e aumentar os custos de conformidade para produtos microbianos. Os prazos de registro e as restrições de rótulo podem limitar a rápida expansão geográfica, especialmente para fornecedores menores. A sensibilidade ao preço continua sendo uma restrição em segmentos de grande escala onde as decisões de custo de insumos são fortemente orientadas pelo rendimento. A concorrência de químicas convencionais melhoradas e outras categorias biológicas também pode pressionar a diferenciação, a menos que os produtos sejam apoiados por dados de campo e serviço consistente.

- Por exemplo, a Valent BioSciences comercializa o XenTari com um perfil de três proteínas de Bacillus thuringiensis baseado em Cry1A, Cry1C e Cry1D, e embora a empresa afirme que seu portfólio biorracional é vendido em mais de 95 países, o produto ainda requer aprovações a nível de país, como o número de registro separado do XenTari WG na Suíça, W-6966, destacando como o alcance global não elimina o atrito regulatório de jurisdição por jurisdição.

Tendências e Oportunidades do Mercado de Biopesticidas Bacterianos

Os biopesticidas bacterianos estão sendo cada vez mais embalados e promovidos como componentes de soluções integradas de cultivo, em vez de produtos independentes. Essa tendência favorece fornecedores que podem agrupar controle microbiano de insetos, supressão de doenças microbianas e suporte à saúde das plantas em programas ao longo da temporada. Parceiros de canal estão expandindo serviços de consultoria em torno de tempo, compatibilidade e manejo de resistência para melhorar os resultados e reduzir falhas em testes. Como resultado, a diferenciação de produtos está se deslocando para o design de programas, gestão técnica e resultados mensuráveis na fazenda.

- Por exemplo, o Serenade ASO da Bayer tem sido usado dentro do manejo de doenças de batata baseado em programas, com 10 de 13 testes no Reino Unido e Europa mostrando aumentos de rendimento, um ganho médio de 1,9 t/ha em todos os 13 testes, e um teste na Escócia em 2018 mostrando quase 50% menos incidência de ponto preto quando o Emesto foi aplicado a 1 kg/t e o Serenade a 5 L/ha em comparação com parcelas não tratadas.

A oportunidade está se expandindo no tratamento de sementes e proteção de culturas em estágio inicial, onde revestimentos biológicos e sistemas de entrega melhoram a conveniência e a consistência. O crescimento também está surgindo na agricultura em ambiente controlado, onde a pressão de pragas, giros rápidos de culturas e expectativas de baixo resíduo se alinham bem com soluções bacterianas. Plataformas de agronomia digital estão melhorando a tomada de decisões em relação ao tempo e monitoramento, apoiando padrões de uso mais confiáveis. Existe oportunidade adicional na expansão de culturas e geografias rotuladas através de estratégias de registro direcionadas e validação de campo localizadas.

Perspectivas Regionais

América do Norte

A América do Norte representou a maior participação de 36,8% em 2025. A demanda na América do Norte é apoiada por canais de comercialização estabelecidos, adoção frequente de programas biológicos em culturas sensíveis a resíduos e forte integração com redes de consultoria. A região também se beneficia de serviços de suporte robustos que ajudam os produtores a otimizar o tempo e a disciplina de aplicação. A adoção permanece mais forte onde os biológicos estão integrados em estratégias de manejo de resistência e programas de qualidade alinhados aos varejistas.

Europa

A Europa deteve uma participação de receita estimada de 24,1% em 2025. A demanda na Europa é apoiada por fortes práticas de manejo integrado de pragas e ênfase política na redução da dependência de pesticidas convencionais. A adoção é reforçada em culturas especializadas de alto valor, onde a conformidade com resíduos e os requisitos de sustentabilidade são centrais para as expectativas dos compradores. A complexidade regulatória pode prolongar as aprovações de produtos, aumentando o valor dos fornecedores com registros estabelecidos e forte presença de distribuição.

Ásia-Pacífico

A Ásia-Pacífico representou uma participação estimada de 26,7% em 2025 e está posicionada como a região de crescimento mais rápido, com um CAGR de 17,4% durante 2026–2031. O crescimento é apoiado pela expansão da produção hortícola, aumento da intensidade da proteção de culturas e crescente interesse em alternativas mais seguras tanto nas cadeias de suprimento domésticas quanto nas de exportação. A expansão da distribuição e o suporte agronômico local estão melhorando as taxas de conversão de testes. As oportunidades de adoção estão aumentando tanto em sistemas de cultivo a céu aberto quanto em cultivo protegido, onde a pressão de pragas e as expectativas de resíduos são altas.

América Latina

A América Latina representou uma participação estimada de 8,2% em 2025. A adoção é apoiada por sistemas de cultivo voltados para exportação que priorizam o manejo de resíduos e a conformidade com os padrões de compradores externos. A agricultura de grande escala cria oportunidades de escala, mas a penetração depende da competitividade de custos, logística e desempenho demonstrado em campo. O crescimento regional acelera onde a clareza de registro e a infraestrutura de suporte técnico estão melhorando.

Médio Oriente & África

O Médio Oriente & África deteve uma participação estimada de 4,2% em 2025. A demanda é apoiada por segmentos hortícolas, especialmente onde a produção está ligada a mercados de exportação e canais domésticos premium. Restrições de armazenamento e manuseio, condições climáticas e estruturas agrícolas fragmentadas podem limitar a rápida expansão sem um forte suporte de distribuição e gestão. As oportunidades melhoram à medida que os fornecedores expandem programas técnicos localizados e melhoram a resiliência da formulação.

Paisagem Competitiva

O mercado de Biopesticidas Bacterianos permanece moderadamente consolidado, com empresas estabelecidas de proteção de culturas e especialistas biológicos competindo em amplitude de portfólio, consistência de desempenho em campo, cobertura regulatória e profundidade de suporte técnico. A estratégia competitiva enfatiza cada vez mais programas integrados, rótulos expandidos em culturas prioritárias e parcerias de distribuição que melhoram o alcance do produto. A diferenciação também é influenciada pela qualidade da formulação, vida útil e capacitação de consultoria que melhora a conversão de teste para repetição.

BASF SE está posicionada para competir através de uma abordagem mais ampla de soluções agrícolas que integra ofertas biológicas e convencionais em programas de ponta a ponta alinhados com o manejo de resistência e metas de resíduos. As forças da BASF SE tipicamente incluem forte experiência regulatória, escala de distribuição e capacidade de investimento que apoia a expansão do portfólio e validação local. A estratégia da BASF SE em biológicos foca cada vez mais em combinar eficácia com orientação agronômica para melhorar a consistência em diversas condições. A BASF SE também se beneficia de relações globais com clientes que apoiam a adoção em grandes operações comerciais.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas do cenário competitivo do mercado e informações sobre empresas-chave, incluindo:

- BASF SE

- Bayer CropScience

- Syngenta AG

- Valent BioSciences LLC

- Koppert Biological Systems

- Novonesis

- Certis USA LLC

- Marrone Bio Innovations

Análises qualitativas e quantitativas das empresas foram conduzidas para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais atores da indústria. Os dados são analisados qualitativamente para categorizar as empresas como especializadas, focadas em categoria, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, tentativas e fracas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em março de 2025, CSIR-IIIM e HAPICO Industries assinaram um MoU em 20 de março para desenvolver conjuntamente novos biopesticidas sustentáveis. A colaboração pretende utilizar as capacidades de tecnologia de fermentação e microbiana da CSIR-IIIM para criar soluções de proteção de culturas ecológicas e apoiar o pipeline de produtos da HAPICO.

- Em janeiro de 2025, a Simbiose anunciou o lançamento do Frontier Control em 21 de janeiro como um microbiocida recomendado para aplicação no solo, e o produto é identificado na fonte como baseado em Bacillus subtilis. A mesma atualização também destacou a parceria da Simbiose com a UEL como uma parte importante do esforço de comercialização e inovação por trás do produto.

- Em agosto de 2024, a IPL Biologicals e a espanhola AFEPASA assinaram um acordo em 26 de agosto para registrar e comercializar globalmente os biopesticidas microbianos proprietários da IPL. As empresas disseram que o primeiro produto sob esta parceria seria o nematicida da IPL, com a Europa como mercado inicial antes de uma expansão internacional mais ampla.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho do mercado em 2025 |

USD 2.756,93 milhões |

| Previsão de receita em 2032 |

USD 7.113,19 milhões |

| Taxa de crescimento (CAGR) |

14,5% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026–2032 |

| Unidades quantitativas |

USD milhões |

| Segmentos cobertos |

Por Perspectiva de Tipo: Bacillus thuringiensis, Bacillus subtilis, Pseudomonas fluorescens, Outros biopesticidas bacterianos; Por Perspectiva de Tipo de Cultura: Frutas e vegetais, Cereais e grãos, Oleaginosas e leguminosas, Gramados e ornamentais, Culturas de plantação; Por Perspectiva de Modo de Aplicação: Pulverização foliar, Tratamento de sementes, Tratamento do solo, Pós-colheita; Por Perspectiva de Aplicação: Baseada em culturas, Não baseada em culturas |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

BASF SE, Bayer CropScience, Syngenta AG, Valent BioSciences LLC, Koppert Biological Systems, Novonesis, Certis USA LLC, Marrone Bio Innovations |

| Nº de Páginas |

328 |

Segmentação

Por Tipo

- Bacillus thuringiensis

- Bacillus subtilis

- Pseudomonas fluorescens

- Outros biopesticidas bacterianos

Por Tipo de Cultura

- Frutas e vegetais

- Cereais e grãos

- Sementes oleaginosas e leguminosas

- Grama e ornamentais

- Culturas de plantação

Por Modo de Aplicação

- Pulverização foliar

- Tratamento de sementes

- Tratamento do solo

- Pós-colheita

Por Aplicação

- Baseado em culturas

- Não baseado em culturas

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África