Visão Geral do Mercado

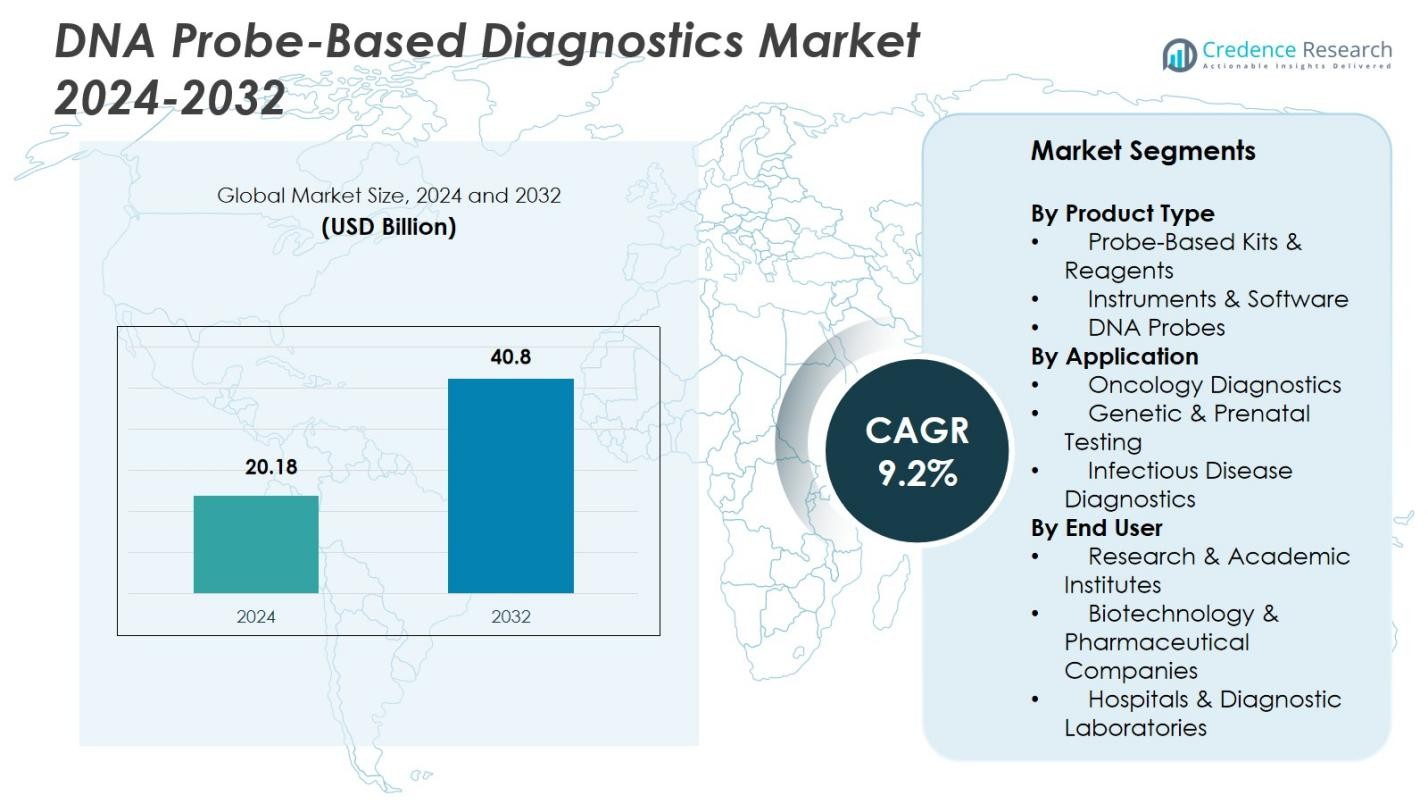

O tamanho do Mercado de Diagnósticos Baseados em Sondas de DNA foi avaliado em USD 20,18 bilhões em 2024 e prevê-se que atinja USD 40,8 bilhões até 2032, com um CAGR de 9,2% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Diagnósticos Baseados em Sondas de DNA 2024 |

USD 20,18 bilhões |

| Mercado de Diagnósticos Baseados em Sondas de DNA, CAGR |

9,2% |

| Tamanho do Mercado de Diagnósticos Baseados em Sondas de DNA 2032 |

USD 40,8 bilhões |

O Mercado de Diagnósticos Baseados em Sondas de DNA apresenta forte participação de líderes como Abbott Molecular, Beckman Coulter Inc., Becton, Dickinson and Company, bioMérieux, F. Hoffmann-La Roche Ltd., GE Healthcare Life Sciences, Luminex Corporation, QIAGEN N.V., Siemens Healthineers e Thermo Fisher Scientific Inc., todos fortalecendo o avanço do mercado através de inovação molecular, plataformas automatizadas e desenvolvimento de ensaios de alta capacidade. A América do Norte continua sendo o principal mercado regional com uma participação de 39,6% em 2024, impulsionada por uma infraestrutura de saúde avançada, forte atividade de P&D e adoção precoce de tecnologias baseadas em sondas. A Europa segue com uma participação de 28,4%, apoiada por programas de triagem liderados pelo governo, crescente adoção de testes genéticos e aumento do uso de diagnósticos moleculares em sistemas de saúde públicos e privados.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights do Mercado

- O Mercado de Diagnósticos Baseados em Sondas de DNA atingiu USD 20,18 bilhões em 2024 e crescerá a um CAGR de 9,2% até 2032, apoiado pela crescente adoção de testes moleculares.

- A crescente demanda por diagnósticos rápidos e precisos impulsiona a adoção de kits e reagentes baseados em sondas, que detinham uma participação de 3%, apoiada por fluxos de trabalho de alta capacidade e plataformas automatizadas.

- O desenvolvimento de ensaios multiplex e a interpretação molecular habilitada por IA são tendências-chave, permitindo detecção mais rápida em aplicações de testes infecciosos, oncológicos e genéticos; os diagnósticos de doenças infecciosas lideraram com uma participação de 7% em 2024.

- Principais players como Abbott Molecular, QIAGEN N.V., Siemens Healthineers e Thermo Fisher Scientific Inc. expandem portfólios através de inovação e parcerias, fortalecendo sua presença global em meio às crescentes necessidades de padronização de ensaios.

- A América do Norte liderou o mercado com uma participação de 6%, seguida pela Europa com 28,4%, enquanto a Ásia-Pacífico com 22,7% está posicionada como a região de crescimento mais rápido devido ao aumento do investimento em saúde e à expansão da capacidade de diagnóstico molecular.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

Por Tipo de Produto

O mercado de Diagnósticos Baseados em Sondas de DNA demonstra forte tração em todas as categorias de produtos, com Kits & Reagentes Baseados em Sondas detendo a participação dominante de 46,3% em 2024. Sua liderança é impulsionada pelo uso generalizado em fluxos de trabalho de alta capacidade, formatos de teste rápido e compatibilidade com sistemas automatizados, permitindo a detecção precisa em aplicações infecciosas, oncológicas e genéticas. Instrumentos & software continuam a ganhar adoção devido aos avanços em plataformas de imagem e algoritmos analíticos, enquanto sondas de DNA autônomas apoiam ensaios especializados. A crescente mudança em direção a testes multiplex e fluxos de trabalho diagnósticos padronizados reforça ainda mais a demanda por soluções centradas em reagentes.

- Por exemplo, os ensaios baseados em sondas TaqMan da Thermo Fisher Scientific são amplamente utilizados para detecção viral rápida, apoiando esforços de teste em larga escala para COVID-19 globalmente.

Por Aplicação

Dentro do cenário de aplicação, Diagnósticos de Doenças Infecciosas lideram o mercado com uma participação de 51,7% em 2024, apoiados pela necessidade global de detecção rápida de patógenos, vigilância de resistência antimicrobiana e gestão precoce de surtos. Diagnósticos oncológicos mostram uma adoção acelerada impulsionada por iniciativas de medicina de precisão e uso crescente de ensaios baseados em sondas de DNA para perfilamento de tumores. Testes genéticos e pré-natais continuam a se beneficiar de programas crescentes de triagem de defeitos congênitos e detecção de anomalias cromossômicas. A ênfase clínica crescente em diagnósticos precoces, precisos e em nível molecular impulsiona fortemente a demanda em todas as áreas de aplicação.

- Por exemplo, o sistema Cobas Liat da Roche oferece testes moleculares rápidos para influenza e SARS-CoV-2 com resultados em menos de 20 minutos, aprimorando a tomada de decisões clínicas em tempo hábil.

Por Usuário Final

Entre os usuários finais, Hospitais & Laboratórios de Diagnóstico dominam o mercado de Diagnósticos Baseados em Sondas de DNA com uma participação de 57,4% em 2024, impulsionados por altos volumes de pacientes, forte adoção de plataformas de teste molecular e a necessidade de ensaios confiáveis para a tomada de decisões clínicas. Institutos de pesquisa & acadêmicos mantêm uma demanda constante alimentada por estudos genômicos, descoberta de biomarcadores e desenvolvimento de ensaios impulsionado por P&D. Empresas de biotecnologia e farmacêuticas implantam cada vez mais diagnósticos baseados em sondas para apoiar o desenvolvimento de medicamentos, diagnósticos de acompanhamento e fluxos de trabalho de ensaios clínicos. Investimentos crescentes em infraestrutura molecular e operações laboratoriais orientadas para a qualidade continuam a reforçar a adoção por parte dos usuários finais.

Principais Fatores de Crescimento

Crescente Adoção de Diagnósticos Moleculares em Ambientes Clínicos

O mercado de Diagnósticos Baseados em Sondas de DNA está se expandindo rapidamente à medida que os sistemas de saúde se deslocam para a detecção de doenças em nível molecular. Hospitais e laboratórios de diagnóstico dependem cada vez mais de ensaios baseados em sondas por sua precisão, sensibilidade e capacidade de detectar patógenos, mutações e biomarcadores em estágios iniciais. A crescente demanda por decisões diagnósticas rápidas e precisas, juntamente com a maior integração de fluxos de trabalho moleculares em testes de doenças infecciosas e oncologia, acelera significativamente o crescimento do mercado. Iniciativas de triagem apoiadas pelo governo e protocolos clínicos orientados para a qualidade fortalecem ainda mais a adoção de tecnologias baseadas em sondas de DNA.

- Por exemplo, a plataforma Alinity m da Abbott integra ensaios baseados em sondas para a detecção multiplex de patógenos respiratórios, melhorando a eficiência do fluxo de trabalho em laboratórios hospitalares.

Avanços em Automação e Tecnologias de Testes de Alta Capacidade

A automação e as plataformas de alta capacidade desempenham um papel importante na promoção da adoção de diagnósticos baseados em sondas de DNA. Instrumentos modernos integram imagem avançada, robótica e software analítico, permitindo que laboratórios processem grandes volumes de amostras com precisão consistente. Sistemas automatizados baseados em sondas reduzem a necessidade de mão de obra, minimizam erros humanos e aumentam a reprodutibilidade, tornando-os críticos para triagens de doenças infecciosas em larga escala e diagnósticos de câncer. O uso crescente de ensaios multiplex e análises de dados digitais aumenta ainda mais a eficiência dos laboratórios e apoia a implantação clínica mais ampla de tecnologias baseadas em sondas.

- Por exemplo, o Ion Torrent Genexus da Thermo Fisher Scientific oferece um fluxo de trabalho simplificado que integra preparação de amostras e sequenciamento, reduzindo o tempo de manipulação em mais de 50%.

Aumento da Carga de Doenças Infecciosas e Genéticas

A crescente prevalência global de doenças infecciosas, anomalias genéticas e doenças crônicas alimenta significativamente a demanda por diagnósticos baseados em sondas de DNA. Esses ensaios fornecem detecção rápida de condições virais, bacterianas e hereditárias, apoiando intervenções precoces e caminhos de tratamento personalizados. Programas de vigilância em saúde pública, monitoramento de resistência antimicrobiana e expansão de estruturas de triagem neonatal fortalecem as taxas de utilização. Com o crescente foco em cuidados preventivos e identificação precoce de doenças, as soluções baseadas em sondas de DNA continuam a ganhar destaque em regiões de alta carga e programas de diagnóstico especializados.

Tendências e Oportunidades Principais

Expansão de Testes Multiplex e Point-of-Care Baseados em Sondas

Uma tendência importante do mercado é a mudança para sistemas multiplex capazes de detectar múltiplos patógenos ou mutações em uma única execução. Laboratórios e ambientes clínicos adotam cada vez mais esses ensaios para reduzir o tempo de resposta e melhorar a eficiência diagnóstica. Simultaneamente, os avanços em dispositivos moleculares portáteis estão desbloqueando oportunidades para testes point-of-care, especialmente em áreas remotas ou com recursos limitados. Integrar diagnósticos baseados em sondas em modelos descentralizados apoia decisões clínicas mais rápidas, melhora a vigilância de doenças e ajuda os prestadores de saúde a responder eficientemente a cenários de epidemias ou surtos.

- Por exemplo, o sistema GeneXpert da Cepheid integra múltiplos módulos de teste para detecção rápida de tuberculose e COVID-19, permitindo decisões clínicas em tempo real no ponto de atendimento.

Crescente Integração de IA e Plataformas Digitais em Diagnósticos Baseados em Sondas

A inteligência artificial e as análises digitais estão transformando as capacidades dos sistemas baseados em sondas de DNA. A análise de imagens impulsionada por IA, a interpretação automatizada de resultados e as plataformas de dados baseadas em nuvem aumentam a precisão e simplificam o relatório. Essas tecnologias permitem que laboratórios detectem variações genéticas sutis, melhorem a confiabilidade dos ensaios e reduzam a supervisão manual. A crescente adoção de interfaces digitais em diagnósticos clínicos cria oportunidades para monitoramento em tempo real, interoperabilidade com registros eletrônicos de saúde e gestão de saúde populacional em larga escala, fortalecendo o valor geral dos diagnósticos baseados em sondas de DNA.

- Por exemplo, o software de chamada de variantes com IA da Illumina melhora a precisão da interpretação dos dados de sequenciamento, reduzindo erros na análise genética.

Principais Desafios

Alto Custo de Plataformas Avançadas de Diagnóstico Molecular

A adoção de diagnósticos baseados em sondas de DNA enfrenta barreiras significativas devido ao alto custo de instrumentos, reagentes e plataformas automatizadas. Muitas instalações de saúde, especialmente em regiões de baixa e média renda, têm dificuldade em justificar o investimento em sistemas avançados, apesar de seus benefícios clínicos. A manutenção cara, calibração e atualizações de software aumentam ainda mais os custos operacionais. A cobertura limitada de reembolso para diagnósticos moleculares em vários países também restringe a acessibilidade dos pacientes. Estas restrições financeiras retardam a transição para testes modernos baseados em sondas e dificultam a penetração no mercado em mercados em desenvolvimento.

Requisitos Regulatórios Complexos e Processos de Validação

A aprovação regulatória para diagnósticos moleculares envolve validação rigorosa, extensa evidência clínica e conformidade com padrões em evolução, como diretrizes da FDA, CE-IVDR e ISO. Os fabricantes enfrentam longos prazos de desenvolvimento e altos custos de conformidade, atrasando a comercialização de novas tecnologias baseadas em sondas. Atualizações frequentes nos quadros regulatórios, especialmente para ensaios genéticos e de doenças infecciosas, criam obstáculos adicionais. Os laboratórios também devem atender a requisitos estritos de acreditação e qualidade para implantar esses testes. Essas complexidades limitam coletivamente a velocidade de lançamento de produtos e representam desafios estratégicos para os participantes do mercado.

Análise Regional

América do Norte

A América do Norte ocupa a posição de liderança no Mercado de Diagnósticos Baseados em Sondas de DNA com uma participação de 39,6% em 2024, impulsionada principalmente pela forte presença de infraestrutura de diagnóstico avançada e alta adoção de testes moleculares em hospitais e laboratórios. A região se beneficia de extensivos investimentos em P&D, integração precoce de plataformas automatizadas e suporte regulatório robusto para tecnologias de diagnóstico inovadoras. O uso generalizado de ensaios baseados em sondas na detecção de doenças infecciosas, oncologia e triagem genética fortalece ainda mais a demanda. O crescente foco em medicina de precisão e iniciativas genômicas em larga escala continua a reforçar a posição dominante da América do Norte no mercado.

Europa

A Europa representa uma significativa participação de 28,4% no Mercado de Diagnósticos Baseados em Sondas de DNA em 2024, apoiada por programas de triagem liderados pelo governo, redes laboratoriais bem estabelecidas e crescente adoção de diagnósticos moleculares para câncer e doenças infecciosas. A região demonstra rápida integração de plataformas avançadas baseadas em sondas nos sistemas de saúde pública, juntamente com alta demanda por testes clínicos orientados pela qualidade. A expansão de iniciativas de testes pré-natais e genéticos e o investimento na digitalização da saúde aceleram ainda mais o crescimento do mercado. O alinhamento regulatório sob o IVDR está promovendo a modernização dos fluxos de trabalho moleculares, aprimorando a adoção de tecnologia nos principais países europeus.

Ásia-Pacífico

A Ásia-Pacífico apresenta um potencial de crescimento substancial e detém uma participação de 22,7% em 2024, impulsionada pelo aumento dos gastos com saúde, pela expansão das capacidades de diagnóstico molecular e pela alta carga de doenças infecciosas e genéticas. Países como China, Índia, Japão e Coreia do Sul estão rapidamente ampliando sua adoção de diagnósticos baseados em sondas por meio do aumento da capacidade hospitalar, iniciativas de saúde pública e investimentos em biotecnologia. A região se beneficia da melhoria da automação laboratorial, programas de vigilância de doenças apoiados pelo governo e crescente conscientização sobre o diagnóstico precoce. A forte demanda por soluções diagnósticas acessíveis e de alto rendimento continua a posicionar a Ásia-Pacífico como o mercado regional de crescimento mais rápido.

América Latina

A América Latina representa uma oportunidade crescente no Mercado de Diagnósticos Baseados em Sondas de DNA com uma participação de 5,8% em 2024, apoiada pela expansão da infraestrutura de testes moleculares e pelo foco crescente no diagnóstico de doenças infecciosas. Brasil, México e Argentina estão testemunhando uma adoção crescente de ensaios baseados em sondas devido a programas de vigilância de doenças impulsionados pelo governo e à melhoria do acesso aos serviços de diagnóstico. Apesar das restrições de custo, as instalações de saúde privadas estão investindo em plataformas moleculares automatizadas para fortalecer a eficiência clínica. A crescente colaboração com empresas internacionais de diagnóstico e o aumento da conscientização sobre testes genéticos e pré-natais contribuem para a expansão do mercado regional.

Médio Oriente & África

A região do Médio Oriente & África detém uma participação de 3,5% no Mercado de Diagnósticos Baseados em Sondas de DNA em 2024, impulsionada pelos esforços de modernização dos cuidados de saúde e pela crescente demanda por testes precisos de doenças infecciosas. Os países do Golfo lideram a adoção regional devido a fortes investimentos em automação laboratorial e ferramentas moleculares avançadas. A África Subsaariana está gradualmente expandindo as capacidades de diagnóstico baseadas em sondas por meio de parcerias de saúde pública e financiamento internacional. No entanto, desafios como infraestrutura laboratorial limitada e altos custos de equipamentos restringem uma adoção mais ampla. Reformas contínuas na saúde e iniciativas de capacitação continuam a apoiar o crescimento do mercado na região.

Segmentações de Mercado:

Por Tipo de Produto

- Kits & Reagentes Baseados em Sondas

- Instrumentos & Software

- Sondas de DNA

Por Aplicação

- Diagnósticos Oncológicos

- Testes Genéticos & Pré-Natais

- Diagnósticos de Doenças Infecciosas

Por Usuário Final

- Institutos de Pesquisa & Acadêmicos

- Empresas de Biotecnologia & Farmacêuticas

- Hospitais & Laboratórios de Diagnóstico

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva do Mercado de Diagnósticos Baseados em Sondas de DNA é moldada por líderes como Abbott Molecular, Beckman Coulter Inc., Becton, Dickinson and Company, bioMérieux, F. Hoffmann-La Roche Ltd., GE Healthcare Life Sciences, Luminex Corporation, QIAGEN N.V., Siemens Healthineers e Thermo Fisher Scientific Inc. Estas empresas fortalecem sua presença no mercado através de inovação contínua, amplos portfólios de produtos e fortes redes de distribuição global. A competição é impulsionada por avanços em plataformas moleculares automatizadas, introdução de ensaios baseados em sondas de alta capacidade e investimentos estratégicos em P&D para melhorar a precisão diagnóstica e os tempos de resposta. Os principais atores buscam ativamente fusões, aquisições e parcerias para expandir capacidades tecnológicas e atender à crescente demanda clínica em doenças infecciosas, oncologia e testes genéticos. O aumento das aprovações regulatórias, a expansão em mercados emergentes e a integração de ferramentas diagnósticas digitais e habilitadas por IA intensificam ainda mais a competitividade do mercado, ao mesmo tempo que apoiam a ampla adoção de diagnósticos baseados em sondas em ambientes clínicos e de pesquisa.

Análise de Principais Jogadores

- GE Healthcare Life Sciences

- QIAGEN N.V.

- Thermo Fischer Scientific Inc.

- Beckman Coulter Inc.

- bioMerieux

- Becton, Dickinson and Company

- Siemens Healthineers

- Abbott Molecular

- Luminex Corporation

- F. Hoffmann-La Roche Ltd.

Desenvolvimentos Recentes

- Em janeiro de 2025, a QIAGEN lançou o Kit QIAcuity High Multiplex Probe PCR e atualizou o Software QIAcuity para permitir a detecção simultânea de até 12 alvos de DNA/RNA a partir de uma única amostra.

- Em junho de 2025, a QIAGEN entrou em uma parceria estratégica com a Foresight Diagnostics para trazer o ensaio CLARITY™ de DNA tumoral circulante (ctDNA) para um formato baseado em kit, expandindo seu alcance além dos laboratórios centrais.

- Em dezembro de 2024, a Siemens Healthineers adquiriu a Advanced Accelerator Applications Molecular Imaging da Novartis, ampliando a rede de imagem molecular da empresa e melhorando sua presença em diagnósticos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Produto, Aplicação, Usuário Final e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A adoção de ensaios baseados em sondas multiplex aumentará à medida que os laboratórios buscam fluxos de trabalho diagnósticos mais rápidos e abrangentes.

- A demanda por sistemas automatizados e de alta capacidade baseados em sondas aumentará em hospitais e laboratórios centralizados.

- A análise impulsionada por IA melhorará a precisão da interpretação das sondas e agilizará a tomada de decisões clínicas.

- A expansão de plataformas moleculares no ponto de atendimento apoiará testes descentralizados em ambientes remotos e com recursos limitados.

- A integração de diagnósticos baseados em sondas com plataformas de saúde digital fortalecerá o monitoramento de doenças em tempo real.

- A oncologia e os testes genéticos impulsionarão uma maior utilização de ensaios avançados baseados em sondas.

- Os mercados emergentes testemunharão uma adoção acelerada devido à melhoria da infraestrutura molecular.

- Colaborações estratégicas entre empresas de diagnóstico e prestadores de serviços de saúde expandirão a disponibilidade de produtos.

- Os avanços regulatórios apoiarão a introdução mais rápida de tecnologias de sondas de próxima geração.

- O crescente ênfase na saúde preventiva aumentará a demanda por detecção precoce através de diagnósticos baseados em sondas.