Visão Geral do Mercado

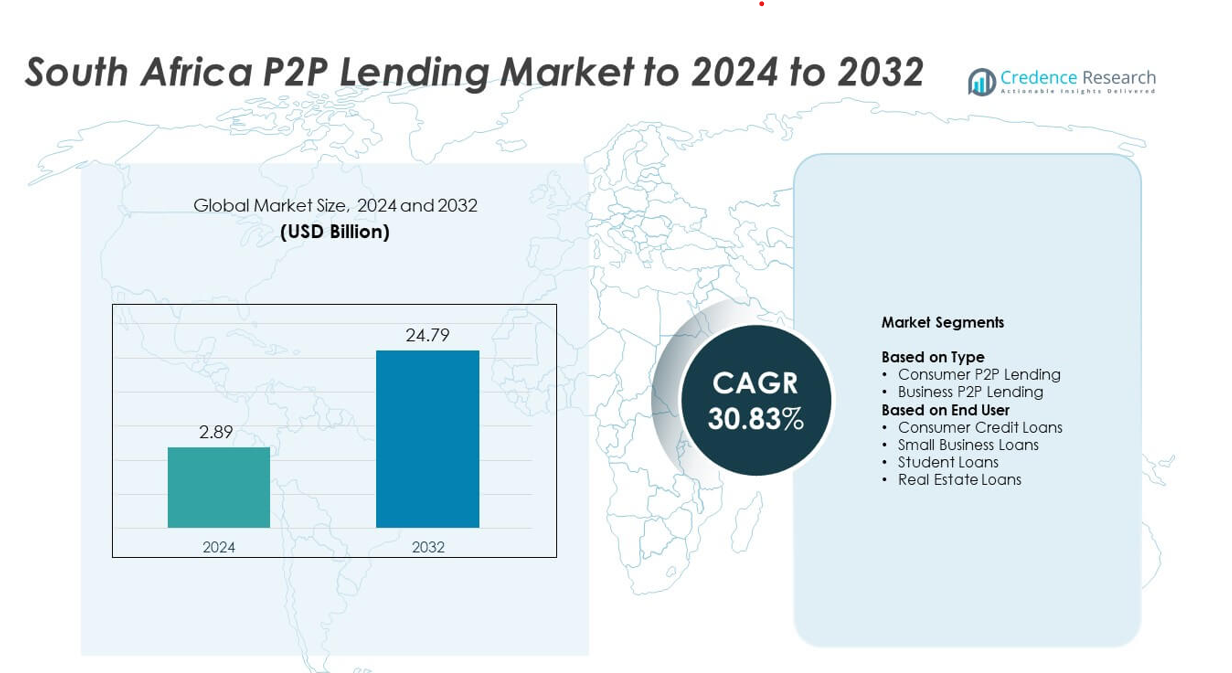

O tamanho do mercado de Empréstimos P2P na África do Sul foi avaliado em USD 2,89 bilhões em 2024 e espera-se que atinja USD 24,79 bilhões até 2032, com um CAGR de 30,83% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Empréstimos P2P na África do Sul 2024 |

USD 2,89 bilhões |

| Mercado de Empréstimos P2P na África do Sul, CAGR |

30,83% |

| Tamanho do Mercado de Empréstimos P2P na África do Sul 2032 |

USD 24,79 bilhões |

O mercado de Empréstimos P2P na África do Sul é moldado por líderes como Fedgroup, Everlectric, Zopa Limited, Lulalend, RainFin, Paymenow, PeopleFund, Edge Growth, Inclusivity Solutions, FundingHub, Fincheck, Social Finance Inc., Ozow e Naledi3d Factory. Essas plataformas fortalecem sua presença por meio de ferramentas avançadas de empréstimo digital, verificação automatizada e produtos de empréstimo diversificados para consumidores e PMEs. Gauteng emergiu como a região líder em 2024 com cerca de 41% de participação, apoiada por forte atividade fintech, alta adoção digital e participação concentrada de investidores. Western Cape seguiu com quase 22% de participação, impulsionada por um sólido ecossistema de inovação e crescente demanda por serviços de crédito habilitados por tecnologia.

Insights de Mercado

- O mercado de Empréstimos P2P na África do Sul atingiu USD 2,89 bilhões em 2024 e projeta-se que alcance USD 24,79 bilhões até 2032, registrando um CAGR de 30,83% durante o período de previsão.

- A forte demanda por crédito alternativo impulsiona a expansão do mercado à medida que consumidores e PMEs buscam aprovações rápidas, termos flexíveis e opções de empréstimo digital acessíveis.

- Tendências digitais aceleram o crescimento, com integração baseada em dispositivos móveis, pontuação automatizada e crescente participação de investidores fortalecendo a adoção de plataformas entre grupos de mutuários.

- A concorrência no mercado se intensifica à medida que grandes plataformas aprimoram modelos de risco, expandem categorias de empréstimos e investem em análises avançadas, enquanto se concentram na experiência do usuário e na transparência.

- Gauteng lidera o cenário regional com cerca de 41% de participação, seguido por Western Cape com quase 22%, enquanto o empréstimo P2P ao consumidor domina o segmento de tipo com cerca de 62% de participação em 2024 devido à forte demanda por crédito pessoal.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo

O empréstimo P2P ao consumidor dominou o mercado de Empréstimos P2P na África do Sul em 2024 com cerca de 62% de participação. A demanda permaneceu alta à medida que os mutuários buscavam aprovações rápidas, termos flexíveis e alternativas ao crédito bancário em meio a padrões de empréstimo mais rigorosos. As plataformas expandiram a integração digital e a precificação baseada em risco, o que fortaleceu a adoção entre grupos jovens e de renda média. O empréstimo P2P para negócios também cresceu à medida que as PMEs recorreram a credores online devido ao acesso limitado ao financiamento tradicional e ao crescente interesse em suporte de capital de giro de curto prazo.

- Por exemplo, a JUMO alcançou mais de 31 milhões de indivíduos e pequenas empresas. A plataforma administrou mais de 250 milhões de empréstimos conforme os números recentes (meados de 2025).

Por Usuário Final

Os empréstimos de crédito ao consumidor lideraram este segmento em 2024 com quase 58% de participação no Mercado de Empréstimos P2P da África do Sul. O crescimento aumentou à medida que os indivíduos usaram plataformas P2P para despesas pessoais, consolidação de dívidas e financiamento de emergência. As plataformas digitais reduziram a necessidade de documentação, ofereceram taxas transparentes e permitiram aprovações mais rápidas, atraindo uma ampla base de mutuários. Os empréstimos para pequenas empresas ganharam força devido ao aumento das lacunas de financiamento para PMEs, enquanto os empréstimos estudantis e imobiliários se expandiram com a participação mais ampla de investidores e a confiança melhorada nas plataformas.

- Por exemplo, a RainFin foi a primeira e anteriormente a maior plataforma de empréstimos peer-to-peer (P2P) da África do Sul. Em 2016, estava processando transações superiores a 1 milhão de rand sul-africanos diariamente.

Principais Motores de Crescimento

Aumento da Demanda por Crédito Alternativo

O Mercado de Empréstimos P2P da África do Sul se expande à medida que os mutuários buscam empréstimos flexíveis fora dos bancos tradicionais. Muitos consumidores enfrentam verificações de crédito rigorosas e longos tempos de aprovação, levando-os a plataformas de empréstimos digitais. Os credores P2P oferecem processamento mais rápido, taxas transparentes e padrões de qualificação mais fáceis, o que atrai grupos subatendidos. O crescente uso de smartphones e a maior confiança digital também apoiam a adoção mais ampla das plataformas.

- Por exemplo, a TymeBank anunciou ter alcançado 10 milhões de clientes em sua plataforma digital até outubro de 2024.

Crescimento das Necessidades de Financiamento para PMEs

Pequenas empresas continuam a enfrentar dificuldades com acesso limitado ao crédito bancário, criando uma forte demanda por soluções de empréstimos P2P. As plataformas preenchem essa lacuna oferecendo aprovações mais rápidas e estruturas de empréstimo personalizadas que apoiam as necessidades de capital de giro e expansão. À medida que as PMEs adotam o financiamento digital, as plataformas P2P ganham tração constante. A participação mais ampla de investidores também melhora a liquidez, ajudando a fortalecer a disponibilidade de empréstimos para o setor.

- Por exemplo, a Lulalend é uma plataforma de empréstimos online sul-africana que recebeu investimento do Triodos Bank. Em um período específico de relatório de impacto, 1.056 mutuários foram alcançados através da alocação de capital privado e dívida do fundo de microfinanças do Triodos Bank para a Lulalend.

Avanço nas Tecnologias de Empréstimos Digitais

Análises aprimoradas, verificação automatizada e pontuação de risco impulsionada por IA geram fortes ganhos de eficiência. Essas ferramentas ajudam as plataformas a reduzir os riscos de inadimplência e aprovar empréstimos mais rapidamente, o que aumenta a confiança dos usuários. Recursos de segurança aprimorados e integração digital reduzem o atrito durante o processo de empréstimo. À medida que as plataformas investem em melhor tecnologia, o mercado atrai mais mutuários e investidores em busca de sistemas de empréstimos confiáveis e baseados em dados.

Tendências e Oportunidades Chave

Expansão da Participação de Investidores

Mais investidores de varejo e institucionais entram no Mercado de Empréstimos P2P da África do Sul para acessar rendimentos mais altos e diversificar portfólios. As plataformas oferecem opções de investimento estruturadas que equilibram risco e retorno, incentivando um envolvimento mais amplo. A transparência melhorada no desempenho dos empréstimos e a governança mais forte das plataformas apoiam a confiança dos investidores. Essa tendência ajuda a criar uma liquidez mais profunda e incentiva o crescimento de longo prazo do mercado.

- Por exemplo, o Orange Money tem mais de 90 milhões de clientes totais em 17 países na África e no Oriente Médio, conforme relatado no final de 2023. No final de setembro de 2025, a plataforma tinha 44,2 milhões de usuários ativos.

Crescimento de Categorias de Empréstimos de Nicho

Segmentos especializados ganham força à medida que as plataformas oferecem empréstimos adaptados para educação, imóveis e necessidades de microempresas. Essas categorias atraem tomadores de empréstimos que anteriormente não tinham acesso forte a opções financeiras direcionadas. A crescente demanda por produtos estruturados permite que as plataformas atendam novos grupos de mercado. Tal diversificação fortalece a estabilidade geral do ecossistema e abre novas oportunidades de receita para os credores digitais.

- Por exemplo, a Student Hero é um serviço de facilitação financeira sul-africano que fez parceria com faculdades como a IIE Varsity College no início de 2025. Outra empresa, a Student Loan Hero, foi fundada nos EUA em 2012 e foi adquirida pela LendingTree em 2018. Antes da aquisição, a Student Loan Hero ajudou mais de 200.000 tomadores de empréstimos a gerenciar e quitar mais de $3,5 bilhões em empréstimos estudantis.

Adoção Crescente de Empréstimos Mobile-First

Os empréstimos móveis aumentam a acessibilidade em regiões urbanas e semi-urbanas. Os usuários preferem aplicativos móveis devido ao registro simples, rastreamento rápido de empréstimos e atualizações em tempo real. As plataformas expandem recursos mobile-first, como KYC automatizado e pontuação de crédito instantânea. Essa mudança apoia uma penetração de mercado mais rápida e melhora o engajamento dos tomadores de empréstimos em diversos perfis demográficos.

Principais Desafios

Alto Risco de Inadimplência e Problemas de Avaliação de Crédito

Os credores P2P enfrentam desafios na avaliação precisa do risco dos tomadores de empréstimos, especialmente em segmentos pouco documentados. Históricos de crédito limitados e registros de renda inconsistentes tornam a triagem mais difícil. As plataformas devem refinar os modelos de pontuação para manter a confiança dos investidores. O alto potencial de inadimplência afeta a estabilidade da plataforma e desestimula o investimento a longo prazo se não for bem gerido.

Incerteza Regulamentar e Pressão de Conformidade

O mercado cresce dentro de regulamentações financeiras em evolução que exigem padrões claros para proteção do consumidor, segurança do investidor e governança da plataforma. Atualizações frequentes criam encargos de conformidade para plataformas menores. A incerteza em torno de regras futuras desacelera a inovação e aumenta os custos operacionais. É necessária uma maior clareza regulatória para apoiar a expansão sustentável e aumentar a confiança na indústria.

Análise Regional

Gauteng

Gauteng deteve a maior participação do Mercado de Empréstimos P2P da África do Sul em 2024, com cerca de 41%. A região se beneficia de alta penetração digital, uma população urbana densa e forte demanda de tomadores de empréstimos nos segmentos de consumidores e PMEs. A atividade fintech permanece concentrada em Joanesburgo e Pretória, permitindo uma expansão mais rápida das plataformas. A forte participação dos investidores e a ampla adoção de empréstimos móveis apoiam ainda mais a dominância regional. O crescimento continua à medida que os provedores fintech introduzem ferramentas avançadas de pontuação e expandem categorias de empréstimos para atender às crescentes necessidades de crédito urbano.

KwaZulu-Natal

KwaZulu-Natal representou quase 18% da participação do Mercado de Empréstimos P2P da África do Sul em 2024. Os crescentes centros urbanos da região, como Durban e Pietermaritzburg, apoiam uma sólida adoção de serviços de crédito digital. Os tomadores de empréstimos dependem de plataformas P2P para empréstimos pessoais e financiamento de pequenas empresas, já que o crédito tradicional continua difícil de acessar. O aumento do uso de smartphones e a crescente conscientização sobre fintech impulsionam uma participação mais forte dos consumidores mais jovens. As plataformas estão melhorando os processos de integração regional, o que ajuda a acelerar a penetração no mercado e aumenta a atividade de tomadores de empréstimos para investidores.

Cabo Ocidental

Western Cape capturou cerca de 22% da participação do Mercado de Empréstimos P2P da África do Sul em 2024. O forte ecossistema fintech de Cape Town apoia a rápida inovação de plataformas, melhor infraestrutura digital e alta atividade de investidores. Os mutuários adotam empréstimos P2P para necessidades pessoais, educacionais e de pequenas empresas à medida que a demanda regional por crédito aumenta. Maior alfabetização digital melhora a confiança nos sistemas de empréstimos online, contribuindo para ciclos de aprovação mais rápidos. A região continua a ganhar tração à medida que os polos fintech expandem as capacidades de avaliação de risco e diversificam os produtos de empréstimo.

Mpumalanga

Mpumalanga representou cerca de 9% da participação do Mercado de Empréstimos P2P da África do Sul em 2024. A adoção cresce de forma constante à medida que consumidores em áreas semiurbanas e ligadas à mineração recorrem a empréstimos digitais para acesso mais rápido a fundos de curto prazo. Plataformas de empréstimos com foco em dispositivos móveis ajudam a preencher lacunas de crédito para trabalhadores e pequenas empresas. Maior conscientização sobre empréstimos alternativos encoraja mais mutuários a se afastarem do crédito informal. Melhorias contínuas na conectividade digital e produtos de empréstimo direcionados apoiam a expansão do mercado em comunidades locais.

Eastern Cape

Eastern Cape detinha quase 10% da participação do Mercado de Empréstimos P2P da África do Sul em 2024. O crescimento permanece modesto, mas em ascensão, à medida que os mutuários buscam opções de financiamento convenientes devido ao acesso limitado a agências bancárias em muitas cidades. Plataformas de empréstimos digitais ganham espaço por meio de verificação simplificada e maior alcance móvel. Usuários de pequenas empresas adotam canais P2P para capital de giro e financiamento de microempresas. A expansão das plataformas e campanhas de conscientização financeira apoiam uma adoção mais ampla, fortalecendo a contribuição da região para o mercado nacional.

Segmentações de Mercado:

Por Tipo

- Empréstimos P2P para Consumidores

- Empréstimos P2P para Negócios

Por Usuário Final

- Empréstimos de Crédito ao Consumidor

- Empréstimos para Pequenas Empresas

- Empréstimos Estudantis

- Empréstimos Imobiliários

Por Geografia

- Gauteng

- KwaZulu-Natal

- Western Cape

- Mpumalanga

- Eastern Cape

Paisagem Competitiva

O Mercado de Empréstimos P2P da África do Sul apresenta players-chave como Fedgroup, Everlectric, Zopa Limited, Lulalend, RainFin, Paymenow, PeopleFund, Edge Growth, Inclusivity Solutions, FundingHub, Fincheck, Social Finance Inc., Ozow e Naledi3d Factory. A paisagem competitiva continua a evoluir à medida que as principais plataformas investem em ferramentas avançadas de avaliação de crédito, sistemas de empréstimos com foco em dispositivos móveis e camadas de segurança aprimoradas que melhoram a confiança dos mutuários. As empresas se concentram em expandir portfólios de consumidores e PMEs enquanto fortalecem o engajamento dos investidores por meio de painéis de desempenho de empréstimos transparentes. Muitos provedores refinam a subscrição automatizada para reduzir os tempos de aprovação e melhorar a precisão do risco. Parcerias com desenvolvedores fintech, bancos e plataformas empresariais também apoiam uma integração mais profunda do ecossistema. O crescente interesse de investidores institucionais e a crescente demanda por produtos de empréstimos estruturados encorajam as plataformas a ampliarem suas ofertas. À medida que a adoção digital acelera, a competição se intensifica em torno da experiência do usuário, flexibilidade de empréstimos e tomada de decisão orientada por dados, reforçando a inovação contínua em todo o mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Jogadores Chave

- Fedgroup

- Everlectric

- Zopa Limited

- Lulalend

- RainFin

- Paymenow

- PeopleFund

- Edge Growth

- Inclusivity Solutions

- FundingHub

- Fincheck

- Social Finance Inc.

- Ozow

- Naledi3d Factory

Desenvolvimentos Recentes

- Em 2025, a Everlectric garantiu financiamento de dívida de risco em fevereiro de 2025 para oferecer soluções financeiras projetadas para facilitar a adoção de frotas de veículos elétricos.

- Em julho de 2025, a Paymenow arrecadou $22,4 milhões em financiamento de dívida convencional para expandir sua plataforma de bem-estar dos funcionários e pagamento sob demanda.

- Em 2023, a Lulalend garantiu uma rodada de financiamento de capital Série B de $35 milhões para acelerar o lançamento de sua nova plataforma de banco digital para empresas e expandir seus serviços de empréstimo para PMEs na África do Sul.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Usuário Final e Geografia. Ele detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado crescerá rapidamente à medida que o empréstimo digital se torne mais confiável entre os grupos de tomadores de empréstimo.

- A demanda por financiamento de PMEs aumentará, levando as plataformas a expandir produtos de empréstimo focados em negócios.

- Plataformas mobile-first ganharão maior adoção devido ao onboarding mais rápido e jornadas de usuário simples.

- A pontuação de crédito impulsionada por IA melhorará o controle de risco e atrairá mais investidores de varejo e institucionais.

- A clareza regulatória fortalecerá a estabilidade das plataformas e apoiará o crescimento de longo prazo do ecossistema.

- A diversificação de investidores aumentará à medida que produtos de empréstimo estruturados ganhem maior visibilidade.

- A expansão regional continuará à medida que as plataformas visem áreas semiurbanas com crescentes necessidades de crédito.

- A colaboração entre empresas fintech e instituições financeiras apoiará empréstimos mais seguros e rápidos.

- O crescimento de categorias de empréstimos de nicho, como educação e imóveis, ampliará as fontes de receita.

- Melhores ferramentas de integração de dados melhorarão a transparência e o acompanhamento do desempenho dos empréstimos.