Visão Geral do Mercado

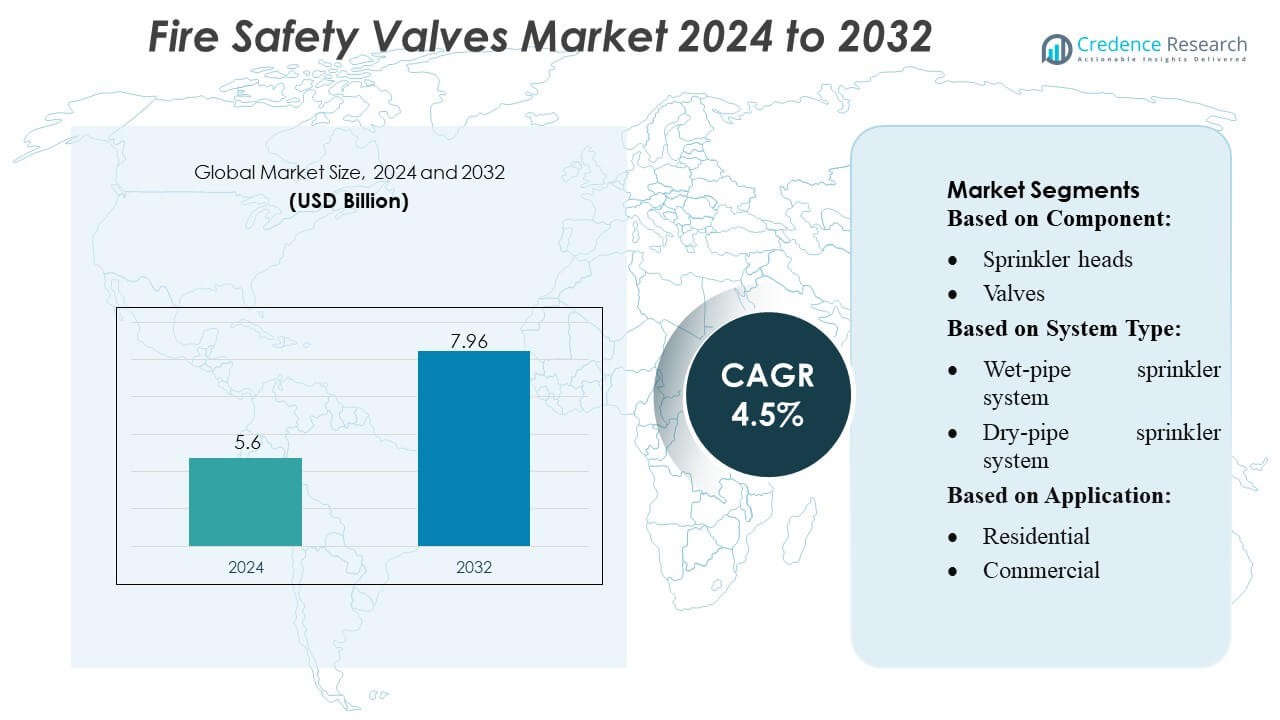

O tamanho do mercado de Válvulas de Segurança Contra Incêndio foi avaliado em USD 5,6 bilhões em 2024 e espera-se que atinja USD 7,96 bilhões até 2032, com um CAGR de 4,5% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Válvulas de Segurança Contra Incêndio 2024 |

USD 5,6 Bilhões |

| Mercado de Válvulas de Segurança Contra Incêndio, CAGR |

4,5% |

| Tamanho do Mercado de Válvulas de Segurança Contra Incêndio 2032 |

USD 7,96 Bilhões |

O mercado de Válvulas de Segurança Contra Incêndio é moldado por um grupo de fabricantes globalmente estabelecidos que se concentram em tecnologias de controle de fluxo de alto desempenho, padrões de segurança certificados e capacidades avançadas de integração de sistemas. Esses players competem por meio da inovação em mecanismos de válvulas automatizadas, materiais resistentes à corrosão e recursos de monitoramento inteligente que apoiam redes modernas de supressão de incêndios em instalações comerciais, industriais e residenciais. Suas estratégias enfatizam a confiabilidade do produto, a conformidade regulatória e a expansão em centros de construção e industriais de rápido crescimento. A Ásia-Pacífico lidera o mercado global com aproximadamente 38–40% de participação, impulsionada pela rápida urbanização, desenvolvimento de infraestrutura em larga escala e regulamentações de segurança contra incêndio mais rigorosas em regiões de alta densidade.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights do Mercado

- O mercado de Válvulas de Segurança Contra Incêndio foi avaliado em USD 5,6 bilhões em 2024 e projeta-se que atinja USD 7,96 bilhões até 2032, registrando um CAGR de 4,5%, apoiado por atualizações contínuas na infraestrutura global de proteção contra incêndio.

- O crescimento do mercado é impulsionado pelo aumento das atividades de construção, regulamentações de segurança mais rigorosas e crescente adoção de sistemas de válvulas automatizadas com designs resistentes à corrosão e capacidades de monitoramento inteligente.

- Avanços em tecnologias de supressão inteligente, integração com sistemas de automação predial e demanda por válvulas de alta eficiência em instalações industriais moldam as tendências emergentes do mercado.

- A intensidade competitiva permanece alta à medida que fabricantes globais se concentram em linhas de produtos certificadas, compatibilidade de sistemas e expansão em setores comerciais e industriais de rápido crescimento, enquanto barreiras de custo e requisitos de manutenção atuam como restrições notáveis.

- A Ásia-Pacífico lidera com 38–40% de participação, seguida pela América do Norte e Europa, enquanto o segmento de tubos e conexões para sprinklers domina com mais de 30% de participação, impulsionado pela instalação extensiva em infraestrutura de grande escala e desenvolvimentos urbanos de alta densidade.

Análise de Segmentação do Mercado:

Por Componente

O segmento de componentes é liderado por tubos de aspersão e conexões de tubos, representando cerca de 30–32% do mercado, apoiados por seu papel essencial no estabelecimento de redes robustas de supressão de incêndio em infraestruturas residenciais, comerciais e industriais. Sua dominância decorre do aumento da atividade de construção, maior conformidade com os mandatos de segurança contra incêndio e crescente adoção de sistemas de aspersão automatizados. Cabeças de aspersão e válvulas seguem, impulsionadas por melhorias na precisão de detecção e controle de fluxo. Compressores e bombas com controladores ganham força em ambientes de alto risco que exigem sistemas de pressão estáveis, enquanto a categoria “outros” cresce com acessórios habilitados por sensores e componentes de monitoramento inteligente.

- Por exemplo, o negócio de segurança contra incêndio da Honeywell inclui detectores de fluxo de água compatíveis com tubos de aço de 2″ a 8″ — por exemplo, seu detector WFD20 suporta tubos de aço de 2″ — destacando seu envolvimento direto em tubulações e conexões para redes de aspersão.

Por Tipo de Sistema

O sistema de aspersão de tubo úmido ocupa a posição dominante com aproximadamente 40–45% de participação no mercado, impulsionado por sua confiabilidade, baixos requisitos de manutenção e ampla aceitação em edifícios comerciais e residenciais. Sua capacidade de fornecer resposta imediata sem mecanismos de ativação complexos fortalece sua adoção em regiões com temperaturas estáveis. Sistemas de tubo seco e pré-ação testemunham crescimento em instalações de armazenamento a frio, centros de dados e ambientes de ativos de alto valor onde a prevenção de descargas acidentais é crucial. Sistemas de dilúvio se expandem em zonas industriais pesadas que requerem fluxo rápido de água para supressão de grandes áreas. A categoria “outros” inclui sistemas híbridos emergentes que integram tecnologias de supressão com névoa e controle inteligente.

- Por exemplo, a solução de controle de caldeiras da Siemens AG para aplicações industriais de tubos de fogo incorpora um sistema de gerenciamento de queimadores (BMS) construído em uma plataforma PLC, que suporta recursos como redundância de scanner de chama, aplicações com classificação de segurança SIL 3 e diagnósticos em tempo real via HMI com acesso remoto.

Por Aplicação

O segmento comercial lidera com cerca de 45–48% de participação no mercado, impulsionado por regulamentos de segurança rigorosos em escritórios, shoppings, edifícios de hospitalidade, hospitais e instituições educacionais. Investimentos crescentes na modernização da infraestrutura e a integração de soluções inteligentes de supressão de incêndios apoiam ainda mais a dominância nesta categoria. O segmento industrial segue, beneficiando-se de requisitos de segurança elevados em plantas de manufatura, instalações de petróleo & gás e armazéns logísticos onde a exposição ao risco é alta. O segmento residencial mostra adoção crescente devido à crescente conscientização, mandatos governamentais para habitações multifamiliares e melhor acessibilidade de sistemas integrados de aspersão e válvulas.

Principais Motores de Crescimento

1. Expansão da Infraestrutura Comercial e Industrial

A rápida expansão de complexos comerciais, instalações industriais e grandes projetos de infraestrutura pública impulsiona significativamente a demanda por válvulas de segurança contra incêndio. Governos em todo o mundo continuam fortalecendo os códigos de segurança contra incêndio, tornando obrigatórios os sistemas de sprinklers e conjuntos de válvulas de alto desempenho em novas construções. Setores industriais como petróleo e gás, produtos químicos, manufatura e armazenamento exigem sistemas de supressão avançados devido à maior exposição ao risco de incêndio. Este crescimento amplo da infraestrutura, combinado com a pressão por conformidade, acelera as taxas de instalação e impulsiona os fabricantes a fornecer válvulas de segurança contra incêndio duráveis, certificadas e testadas em desempenho em diversos ambientes de construção.

- Por exemplo, a linha de geradores de vapor elétrico industrial da MHI-INC apresenta unidades padrão capazes de produzir vapor superaquecido a 1.300 °C com taxas de fluxo de até 200 kg/h em configurações especializadas.

2. Aumento da Ênfase na Conformidade com a Segurança no Trabalho e Pública

A crescente conscientização sobre os riscos de incêndio e a crescente frequência de acidentes industriais e residenciais reforçam a necessidade de uma conformidade rigorosa com a segurança. As autoridades reguladoras agora impõem processos de inspeção mais rigorosos, padrões de certificação e atualizações periódicas de sistemas, aumentando a demanda por substituição e modernização de válvulas de segurança contra incêndio. As organizações priorizam sistemas de segurança de vida para mitigar a responsabilidade e garantir a continuidade operacional, levando a uma maior adoção de válvulas de controle de fluxo avançadas e redes de sprinklers automatizadas. Esta mudança regulatória incentiva os fabricantes a inovar componentes de alta confiabilidade adaptados a estruturas de segurança em evolução em mercados desenvolvidos e emergentes.

- Por exemplo, a Thermax Ltd. forneceu uma caldeira de tubo de fogo embalada com uma pressão de trabalho de 10,54 kg/cm² e faixa de temperatura de vapor de 184–215 °C, especificamente para uso na indústria química com gás natural, permitindo melhor controle de combustão e redução de emissões sob normas rigorosas.

3. Avanços Tecnológicos em Sistemas de Supressão de Incêndio

Avanços contínuos na integração de sensores, mecanismos de ativação automatizados, materiais resistentes à corrosão e controle inteligente de fluxo de água melhoram o desempenho das válvulas de segurança contra incêndio modernas. Válvulas inteligentes capazes de monitoramento em tempo real, diagnósticos remotos e manutenção preditiva atraem centros de dados, centros logísticos e ambientes industriais de alto valor. Essas inovações melhoram a precisão da resposta, reduzem ativações falsas e prolongam a vida útil do sistema, impulsionando uma forte demanda de substituição. A mudança para infraestrutura de segurança habilitada para IoT e a crescente adoção de sistemas de supressão de alta eficiência contribuem para um crescimento de mercado estável e de longo prazo.

Principais Tendências e Oportunidades

1. Crescente Adoção de Sistemas de Segurança Contra Incêndio Inteligentes e Conectados

A integração de IoT, alertas impulsionados por IA e monitoramento de pressão em tempo real cria oportunidades significativas para válvulas de segurança contra incêndio de próxima geração. Válvulas inteligentes ajudam a detectar anomalias precocemente, otimizar o uso de água e reduzir o tempo de inatividade do sistema. Edifícios comerciais, centros de dados e plantas industriais adotam cada vez mais redes de supressão conectadas para manutenção preditiva e relatórios de conformidade. Essa tendência está alinhada com a mudança mais ampla para sistemas de gerenciamento de edifícios digitais, permitindo que os fabricantes ofereçam recursos de valor agregado, como diagnósticos automatizados, testes remotos e integração perfeita com painéis de incêndio inteligentes.

- Por exemplo, a Cheema Boilers Limited oferece uma gama de modelos Gas PAC e Oil PAC de alta capacidade com uma faixa de capacidade operacional de 1 TPH a 16 TPH (1.000 kg/h a 16.000 kg/h). Outras fontes indicam que a faixa para ambos Oil PAC e Gas PAC pode chegar a 20 TPH em algumas configurações.

2. Aumento da Demanda por Válvulas de Alto Desempenho em Ambientes Severos

Indústrias que operam em condições extremas—como plantas petroquímicas, plataformas offshore, instalações de energia e armazéns frigoríficos—estão impulsionando a demanda por sistemas de válvulas resistentes à corrosão, de alta resistência e de resposta rápida. Os fabricantes investem em ligas avançadas, interiores revestidos com epóxi e tecnologias de vedação especializadas para atender a essas necessidades de aplicação. A crescente complexidade das operações industriais e a ênfase crescente na resiliência operacional ampliam a oportunidade para válvulas de qualidade premium. Essa tendência apoia margens mais altas e incentiva a inovação em válvulas de sistemas de sustentação de pressão, dilúvio e pré-ação adaptadas para ambientes de alto risco.

- Por exemplo, o sistema distribuído de controle digital, monitoramento e informação (DDCMIS) da BHEL permite o aumento da capacidade da caldeira a uma taxa de 3% por minuto para cargas entre 70‑100% TMCR, e 2% por minuto para 55‑70% TMCR.

3. Expansão das Atividades de Retrofit e Atualização

A infraestrutura envelhecida em países desenvolvidos apresenta uma grande oportunidade para retrofit e atualizações de sistemas. Muitos edifícios comerciais, fábricas e instalações públicas ainda operam sistemas de supressão de incêndio desatualizados que não atendem aos padrões modernos de segurança. À medida que as companhias de seguros impõem critérios de avaliação de risco mais rigorosos, os gerentes de instalações investem cada vez mais na substituição de válvulas antigas por modelos certificados e eficientes. Programas de revitalização de edifícios patrocinados pelo governo e atualizações de instalações voltadas para a sustentabilidade impulsionam ainda mais essa tendência, criando fluxos de receita de longo prazo para fabricantes e prestadores de serviços.

Desafios Principais

1. Altos Custos de Instalação e Manutenção

A natureza intensiva em custos da instalação e manutenção de válvulas de segurança contra incêndio avançadas representa um desafio, particularmente para pequenas empresas e edifícios residenciais. Sistemas complexos exigem técnicos qualificados, inspeção periódica e certificação regulatória, aumentando as despesas gerais do ciclo de vida. Muitos proprietários de imóveis adiam atualizações ou optam por alternativas de menor custo, retardando a adoção de válvulas de alto desempenho. Além disso, integrar novas válvulas em infraestruturas antigas pode exigir reformas significativas no sistema, aumentando ainda mais os custos. Essa barreira financeira limita a penetração no mercado em regiões sensíveis a custos.

2. Variações Regulamentares e Complexidades de Certificação

As regulamentações de segurança contra incêndio variam amplamente entre países e regiões, criando um cenário de conformidade complexo para os fabricantes. As válvulas devem atender a diferentes padrões de certificação—como UL, FM, CE e códigos locais—antes de entrar em mercados específicos, resultando em custos de teste mais altos e ciclos de desenvolvimento de produtos prolongados. Atualizações frequentes das normas de segurança e a aplicação inconsistente em mercados emergentes adicionam incerteza operacional. Essas discrepâncias regulatórias dificultam a expansão global simplificada e exigem que as empresas mantenham linhas de produção com múltiplos padrões, aumentando os encargos operacionais e de documentação.

Análise Regional

América do Norte

A América do Norte detém uma participação de 28–30% no mercado de válvulas de segurança contra incêndio, apoiada por códigos de construção rigorosos, padrões avançados de segurança contra incêndio e alta adoção de sistemas de supressão automatizados. Os EUA lideram devido à extensa infraestrutura comercial, forte ênfase na segurança no local de trabalho e modernização contínua das instalações industriais. Regulamentações de seguros robustas e certificações de conformidade obrigatórias aceleram a instalação de válvulas de alto desempenho em torres residenciais, centros de dados, fábricas e centros logísticos. O crescente investimento em tecnologias de edifícios inteligentes impulsiona ainda mais a demanda por substituições, enquanto o Canadá contribui de forma constante através da expansão da infraestrutura e da rigorosa aplicação das regulamentações provinciais de proteção contra incêndios.

Europa

A Europa representa 24–26% do mercado global, impulsionada por uma legislação rigorosa de segurança contra incêndios, rápida reurbanização e ampla integração de sistemas avançados de sprinklers. Países como Alemanha, Reino Unido e França lideram a adoção devido a estruturas de conformidade rigorosas, mandatos de seguros e alta conscientização sobre mitigação de riscos de incêndio. A forte base industrial da região — incluindo os setores químico, automotivo e de energia — apoia a demanda por válvulas de alto desempenho e resistentes à corrosão. As renovações contínuas em infraestruturas envelhecidas e o impulso por sistemas inteligentes de monitoramento de incêndios aumentam o crescimento do mercado. Além disso, as diretivas da UE que promovem a padronização de segurança incentivam atualizações consistentes de produtos em instalações comerciais e industriais.

Ásia-Pacífico

A Ásia-Pacífico domina o mercado com a maior participação de 38–40%, impulsionada pela rápida urbanização, construção comercial em larga escala e expansão da atividade manufatureira. China e Índia permanecem como principais contribuintes à medida que as regulamentações de segurança lideradas pelo governo se tornam mais rígidas em edifícios altos, clusters industriais e infraestrutura pública. As indústrias em expansão de logística, eletrônicos e petroquímicos da região exigem sistemas avançados de supressão com desempenho confiável de válvulas. A crescente adoção de tecnologias inteligentes de segurança contra incêndio e o aumento da conscientização sobre segurança em economias emergentes aceleram ainda mais a penetração no mercado. Fortes investimentos em parques industriais, aeroportos e cidades inteligentes reforçam a liderança da APAC, tornando-a a região de crescimento mais rápido para válvulas de segurança contra incêndio.

América Latina

A América Latina representa 8–10% do mercado, apoiada pelo crescente cumprimento das normas de proteção contra incêndio em edifícios comerciais e instalações industriais. Brasil e México lideram a adoção com a expansão da infraestrutura, modernização de espaços públicos e aumento do investimento nos setores de petróleo e gás, mineração e manufatura que exigem sistemas robustos de supressão de incêndios. Embora as restrições orçamentárias limitem a instalação de sistemas de ponta, a crescente colaboração com fabricantes globais de equipamentos de segurança melhora a acessibilidade ao mercado. O desenvolvimento de shoppings, armazéns e complexos residenciais acelera a demanda, enquanto campanhas de segurança promovidas pelo governo fortalecem gradualmente a penetração de válvulas de segurança contra incêndio certificadas em toda a região.

Médio Oriente & África

A região do Oriente Médio & África detém 6–8% de participação no mercado, impulsionada pelo desenvolvimento de infraestrutura em larga escala, especialmente nos Emirados Árabes Unidos, Arábia Saudita e Catar. Projetos de construção de alto valor, incluindo torres comerciais, aeroportos e zonas industriais, exigem sistemas avançados de supressão de incêndio equipados com válvulas duráveis capazes de operar em temperaturas extremas. O setor de petróleo & gás contribui ainda mais para a demanda, dada suas rigorosas exigências de segurança e dependência de sistemas de dilúvio e alta pressão. Na África, o crescimento permanece gradual, mas melhora com o aumento do desenvolvimento urbano e a adoção de códigos de construção modernos. A crescente dependência de normas internacionais aumenta a demanda por soluções de válvulas certificadas.

Segmentações de Mercado:

Por Componente:

- Cabeças de sprinklers

- Válvulas

Por Tipo de Sistema:

- Sistema de sprinklers de tubo molhado

- Sistema de sprinklers de tubo seco

Por Aplicação:

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva do Mercado de Válvulas de Segurança contra Incêndio apresenta players líderes como Honeywell International, Inc., Iteris, Inc., Robert Bosch GmbH, Siemens AG, Halma plc, GENTEX CORPORATION, Raytheon Technologies Corporation, Eaton, Johnson Controls e Hitachi Ltd. O Mercado de Válvulas de Segurança contra Incêndio é caracterizado por inovação contínua, forte alinhamento regulatório e crescente adoção de tecnologias de supressão inteligentes. As empresas neste espaço priorizam o desenvolvimento de válvulas de alta confiabilidade com controle de fluxo avançado, resistência à corrosão e recursos de monitoramento automatizado para atender a rigorosos padrões de segurança globais. A competição de mercado se intensifica à medida que os fabricantes investem em P&D, aprimoram capacidades de produção e formam parcerias com empresas de construção, integradores de sistemas e operadores industriais. A mudança em direção a sistemas de proteção contra incêndio habilitados para IoT, modernização de infraestrutura antiga e rápido crescimento na construção industrial e comercial impulsionam ainda mais a diferenciação, levando os fornecedores a oferecer soluções certificadas e testadas em desempenho em diversos ambientes de uso final.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Honeywell International, Inc.

- Iteris, Inc.

- Robert Bosch GmbH

- Siemens AG

- Halma plc

- GENTEX CORPORATION

- Raytheon Technologies Corporation

- Eaton

- Johnson Controls

- Hitachi Ltd.

Desenvolvimentos Recentes

- Em outubro de 2025, a Honeywell anunciou a introdução do NOTIFIER INSPIRE, que apresenta a última geração de detectores de fumaça e alarmes de incêndio autoverificáveis, em conformidade com as normas EN. Esta solução reduz a carga de trabalho de configuração, testes automáticos e manuais, além de simplificar a manutenção do sistema, eliminando assim procedimentos de verificação manual e conformidade ativa com sistemas de segurança contra incêndio e vida.

- Em julho de 2025, a Pye-Barker Fire & Safety anunciou que adquiriu 12 empresas desde o início de 2025, especializadas em serviços de alarme de incêndio, sprinkler e segurança. Esta estratégia de expansão foi relatada pelo comunicado de imprensa da empresa e coberta por veículos como Security Systems News.

- Em dezembro de 2024, a Siemens Smart Infrastructure proclamou a aquisição da Dinamarca Danfoss Fire Safety, uma empresa especializada em tecnologias de supressão de incêndio. Ela recebe acesso a soluções de extinção de incêndio com névoa de água de alta pressão e CO2 de baixa pressão para seu portfólio existente de segurança contra incêndio.

- Em outubro de 2024, a Johnson Controls lançou o Tyco ESFR-25 Dry-Type Pendent Sprinkler, destinado a fornecer proteção abrangente contra incêndio para instalações de armazenamento refrigerado e congelado. Ele é especificamente projetado para uso em ambientes onde a água é proveniente de um sistema úmido em um espaço adjacente controlado por temperatura.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada com base em Componente, Tipo de Sistema, Aplicação e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado avançará em direção a uma adoção mais ampla de válvulas de segurança contra incêndio inteligentes e integradas a sensores.

- Os fabricantes investirão cada vez mais em materiais resistentes à corrosão para melhorar a durabilidade.

- As economias emergentes acelerarão as instalações à medida que as regulamentações de segurança contra incêndio se fortalecem.

- Sistemas de supressão automatizados e monitorados remotamente ganharão força em espaços comerciais.

- Instalações industriais impulsionarão a demanda por tecnologias de válvulas de alta pressão e resposta rápida.

- Edifícios antigos criarão oportunidades significativas para retrofit e atualizações de sistemas.

- O rastreamento digital de conformidade e a manutenção preditiva influenciarão as decisões de aquisição.

- Iniciativas de sustentabilidade promoverão designs de válvulas ecoeficientes com menor consumo de energia.

- A colaboração entre seguradoras e órgãos reguladores impulsionará a maior adoção de válvulas certificadas.

- A integração de válvulas de segurança contra incêndio com sistemas de gestão predial se expandirá rapidamente.