Oversigt over det afrikanske bunkermarked:

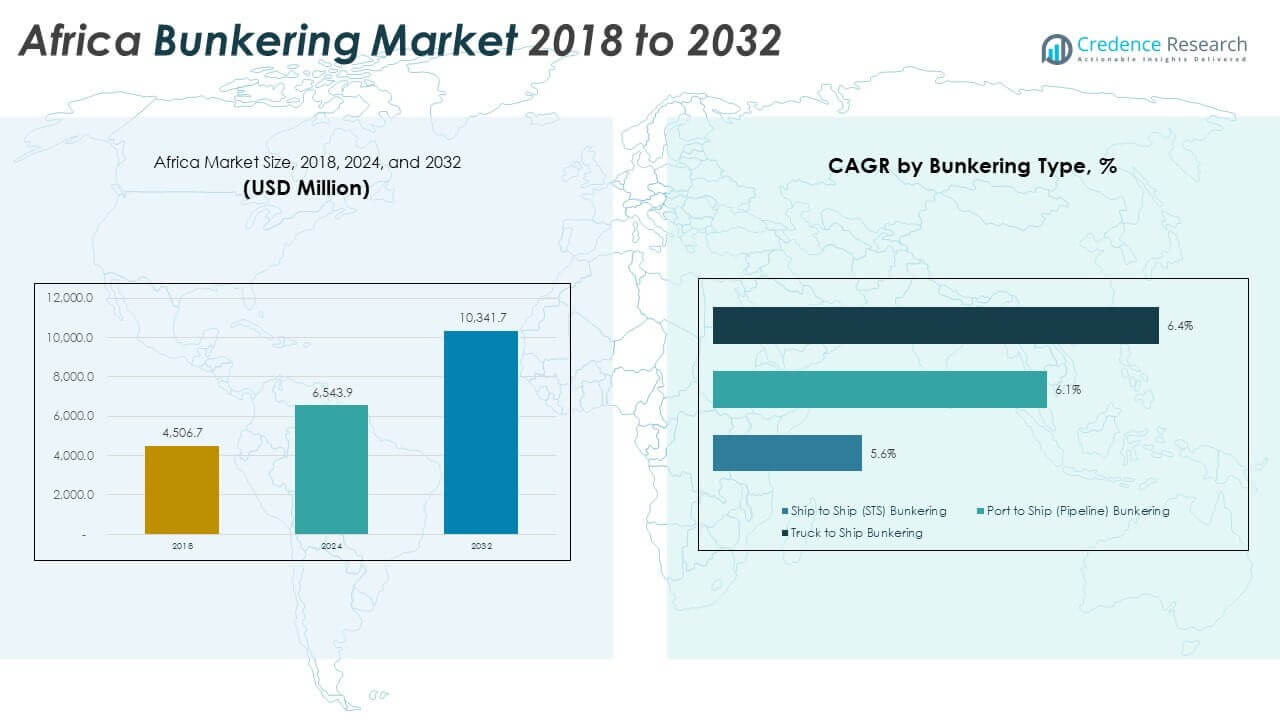

Det afrikanske bunkermarked blev vurderet til USD 4.506,70 millioner i 2018 til USD 6.543,90 millioner i 2024 og forventes at nå USD 10.341,70 millioner i 2032, med en CAGR på 5,87% i prognoseperioden.

Stærk vækst på markedet drives af stigende offshore-efterforskning, øget havnemodernisering og bredere anvendelse af renere marine brændstoffer.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Afrikansk bunkermarkedsstørrelse 2024 |

USD 6.543,90 millioner |

| Afrikansk bunkermarked, CAGR |

5,87% |

| Afrikansk bunkermarkedsstørrelse 2032 |

USD 10.341,70 millioner |

Indsigter i det afrikanske bunkermarked

- Nordafrika (38%), Vestafrika (32%) og Syd- & Østafrika (30%) har de største andele på grund af stærke handelskoridorer, aktive offshore-operationer og veludviklet havneinfrastruktur, der tiltrækker høj skibstrafik og forskelligartet brændstofefterspørgsel.

- Østafrika fremstår som den hurtigst voksende subregion med sin stigende andel understøttet af havnemodernisering, stærkere kystlogistik og øget skibsbevægelse på tværs af handelsruter i Det Indiske Ocean.

- Skib-til-skib bunkring leder segmentvæksten med en CAGR på 6,4%, understøttet af offshore skibsaktivitet og fleksibel brændstofefterspørgsel på tværs af dybvandsruter.

- Havn-til-skib (6,1%) og Lastbil-til-skib (5,6%) viser stabil ekspansion, da havne opgraderer rørsystemer og mindre kystflåder er afhængige af lastbilbaseret brændstofpåfyldning på tværs af nye marine knudepunkter.

Drivere for det afrikanske bunkermarked

Stærk udvidelse af maritime handelsruter og vækst i skibstrafik på tværs af vigtige afrikanske havne

Stigende skibsbevægelse på tværs af større afrikanske korridorer styrker forbruget af bunkerbrændstof og driver bredere servicekrav. Voksende godsmængder gennem Suez-forbundne og atlantiske handelsruter understøtter en konstant efterspørgsel efter marine brændstoffer. Det afrikanske bunkermarked får momentum, da havnegennemstrømningen stiger på tværs af større kystlande. Det opmuntrer leverandører til at udvide lager- og brændstofkapacitet for at matche flere skibsanløb. Rederier er afhængige af forudsigelige brændstofpunkter for at opretholde tidsplaner og reducere transittider. Havnemyndigheder introducerer digitale systemer, der forbedrer dokumentation og synlighed. Investering i uddybning af projekter understøtter indgangen af større skibe, der kræver højere brændstofmængder. Stærkere maritim handel skaber stabil langsigtet efterspørgsel for bunkersleverandører. Kystudvidelsesprogrammer styrker regional konkurrenceevne.

- For eksempel overgik Tanger Med Port Complex 11,1 millioner TEU i 2025 efter store kapacitetsopgraderinger, mens APM Terminals MedPort Tangier udvidede sin egen kapacitet til 5,2 millioner TEU med avancerede auto-fortøjnings- og digitale planlægningssystemer, der reducerede skibenes ventetid med næsten en time pr. anløb.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Stigende Offshore Udforskning og Produktionsaktivitet Understøtter Brændstofbehov for Forsyningsskibe og Flydende Enheder

Voksende offshore boreprogrammer øger behovet for kontinuerlig brændstofstøtte til forsyningsflåder og arbejdsbåde. Udforskningsprojekter ud for Vest- og Østafrika skaber stærkere afhængighed af marine brændstoffer til døgndrift. Det presser leverandører til at opretholde pålidelige logistiknetværk, der opfylder offshore tidsplaner. Støtteskibe kræver effektiv tankning for at håndtere lange afstande mellem baser og offshore felter. Brændstofdistributører øger sikkerhedsstandarder for at sikre offshore leveringsoperationer. Udvidelse af oliefelter styrker kystnære støtteknudepunkter og fremmer regional udvikling af bunkerlager. Marine logistikfirmaer investerer i højkapacitetsskibe for at sikre stabil forsyning. Stærk offshore aktivitet former langsigtet vækst for serviceudbydere. Brændstofbehovet forbliver robust gennem udforskningscyklusser.

- For eksempel kræver MODEC’s FPSO-operationer offshore Ghana kontinuerlig marine brændstofstøtte til flåder, der betjener Jubilee- og TEN-felterne, og understøtter hundreder af forsyningsskibsture årligt.

Skift Mod Renere Marine Brændstoffer Drevet af IMO-reguleringer og Lavsvovlbrændstof Adoption

Strengere emissionsnormer presser operatører til at adoptere lavsvovlbrændstoffer og renere blandinger på tværs af regionale havne. Overholdelse af IMO 2020-standarder styrker interessen for avancerede bunkerformuleringer. Det afrikanske bunkermarked ser voksende investeringer i svovlkompatible brændstoffer, der reducerer miljømæssig risiko. Det opmuntrer raffinaderier til at opgradere systemer for at levere højere kvalitetsudbytter. Skibsførere foretrækker havne med pålidelig tilgængelighed af kompatible brændstoffer. Forsyningskæder tilpasser deres lagerinfrastruktur for at forhindre forurening og opretholde produktkvalitet. Brændstofteststandarder forbedrer tilliden mellem købere og leverandører. Overgangen til renere brændstof understøtter langsigtet markedsmodernisering. Regulativ tilpasning øger regional konkurrenceevne.

Havn Moderniseringsprogrammer Driver Infrastrukturudvidelse og Forbedret Brændstofeffektivitet

Store afrikanske havne investerer i kajer, lagringsterminaler og automatiseringssystemer for at støtte effektive brændstofoperationer. Disse opgraderinger forkorter omdrejningstider for skibe, der kræver hurtig tankning. Det skaber et pålideligt økosystem, der tiltrækker flere skibsførere, der søger forudsigelige brændstofservices. Forbedrede havneopsætninger reducerer trængsel og forbedrer bevægelsen af lastbiler og pramme. Digitale planlægningsværktøjer forbedrer slotstyring og styrker operationel gennemsigtighed. Investering i nye rørledninger og lagertanke øger forsyningsstabilitet. Terminaloperatører adopterer moderne målesystemer for præcis brændstofmåling. Infrastrukturforbedringer forstærker sikkerhedsstandarder på tværs af brændstofzoner. Stærk moderniseringsmomentum hæver regional konkurrenceevne.

Afrikanske Bunkermarkedstendenser

Større Adoption af Digitale Bunkringsplatforme og Automatiserede Brændstofstyringssystemer

Havnemyndigheder og bunkersleverandører implementerer digitale systemer for at strømline booking og dokumentation. Digitale platforme reducerer menneskelige fejl og styrker tilliden mellem købere og sælgere. Det afrikanske bunkermarked opnår synlighed gennem bredere brug af automatiserede måle- og brændstofsporingsværktøjer. Det understøtter hurtigere verifikation af mængde og kvalitet for hver levering. Leverandører adopterer blockchain-understøttede systemer til at dokumentere transaktioner sikkert. Automatisering reducerer risikoen for tvister og styrker overholdelsen i regulerede havne. Fjernovervågningsværktøjer hjælper leverandører med at spore flådebevægelser og planlægge brændstofcyklusser. Voksende digitalisering forbedrer operationel pålidelighed. Markedsdeltagere bevæger sig mod papirløse processer.

- For eksempel har TFG Marine udstyret sine bunkerspramme i Sydafrika med Coriolis Mass Flow Meters (MFM), hvilket opnår en målepræcision på ±0,5%, hvilket signifikant eliminerer “cappuccino-effekten” (luftindfangning) sammenlignet med traditionelle manuelle målebåndsmetoder.

Voksende Interesse for LNG, Biobrændstoffer og Alternative Brændstoffer til Maritime Dekarboniseringsveje

Globale dekarboniseringsmål opfordrer skibsfart til at udforske renere marine energikilder. LNG-bunkering får tidlig fremdrift i havne med understøttende infrastrukturplaner. Det presser leverandører til at studere langsigtede opbevarings- og sikkerhedskrav. Biobrændstoffer fremstår som et fleksibelt alternativ for operatører, der søger lavere emissioner. Tidlige pilotprojekter i Nord- og Vestafrika åbner muligheder for blandede løsninger. Skibsejere tester dual-fuel motorer for at reducere CO2-aftryk. Leverandører vurderer levedygtigheden af grøn ammoniak og metanol i fremtidige planer. Eksperimentering med renere brændstoffer former strategisk retning. Miljømål påvirker langsigtet planlægning.

Udvidelse af Strategiske Bunkringsknudepunkter Drevet af Geopolitisk Positionering og Handelsrutejustering

Afrikanske kystnationer positionerer deres havne for at tiltrække globale skibslinjer, der søger strategiske tankningspunkter. Stærk efterspørgsel langs Middelhavs- og Det Indiske Ocean-ruter understøtter udviklingen af større knudepunkter. Det afrikanske bunkermarked drager fordel af kontinentets placering nær vigtige globale korridorer. Det opmuntrer til investering i multifunktionelle terminaler, der understøtter både fragt- og brændstofoperationer. Regeringer fremmer regulatorisk klarhed for at tiltrække internationale bunkersleverandører. Havneklynger udvikler sig til transitcentre for langdistancefartøjer. Operatører udvider kapaciteten til at håndtere forskellige brændstofkvaliteter. Geografisk fordel styrker vækstmomentum. Konkurrencepositionering øger regional synlighed.

- For eksempel udvidede Namibias Nationale Oplagringsanlæg for Olie i havnen i Walvis Bay til en kapacitet på 75 millioner liter, hvilket styrker havnens rolle som et regionalt bunkringsknudepunkt og gør det muligt for Namport at håndtere stigende brændstofefterspørgsel forbundet med øget omdirigering af skibe omkring Kap Det Gode Håb.

Voksende Integration af Sikkerheds-, Overholdelses- og Kvalitetskontrolteknologier på Tværs af Bunkringsoperationer

Bunkerleverandører investerer i sikkerhedssystemer, der minimerer forurening og forbedrer produktintegriteten. Nye testteknologier forbedrer realtidsdetektering af urenheder. Det understøtter stærkere tillid blandt operatører af langdistancefartøjer. Kvalitetskontrolprotokoller styrker inspektioner ved lagringsterminaler. Regulerende organer indfører strengere overholdelseskontroller for blandings- og overførselsoperationer. Automatisering af brændstofprøvetagning reducerer proceduremæssige risici. Uddannelsesprogrammer for bunkringsbesætninger bliver mere strukturerede. Sikkerhedsopgraderinger forbedrer pålideligheden på tværs af brændstofzoner. Trenden understøtter en konsekvent forbedring af markedet.

Analyse af udfordringer på det afrikanske bunkermarked

Infrastrukturbegrænsninger og ineffektive forsyningskæder begrænser brændstof tilgængelighed og leveringsydelse

Mange afrikanske havne står over for begrænsninger forbundet med begrænset lagerkapacitet og forældede brændstofsystemer. Disse huller begrænser evnen til at betjene store fartøjer, der kræver hurtig vending. Det afrikanske bunkermarked opererer inden for komplekse forsyningsnetværk, der kæmper med inkonsekvente leveringstidslinjer. Det presser leverandører til at håndtere høje driftsomkostninger på tværs af flere logistiklag. Overbelastning ved større havne svækker leverings effektiviteten og forsinker fartøjsplanlægning. Begrænsede rørledningsnetværk øger afhængigheden af lastbiler og pramme, hvilket øger risikoudsættelsen. Vedligeholdelsesforsinkelser forstyrrer brændstofstrømmen og reducerer forsyningspålideligheden. Nogle regioner mangler avancerede målesystemer, der sikrer nøjagtig overførsel. Infrastrukturhuller hæmmer konkurrencemæssig vækst.

Regulatoriske inkonsekvenser, prisvolatilitet og høje overholdelsesomkostninger påvirker leverandørernes rentabilitet

Forskellige regulatoriske rammer på tværs af kystnationer skaber usikkerhed for leverandører, der planlægger langsigtede operationer. Overholdelse af miljøregler øger driftsudgifterne for mange virksomheder. Det afrikanske bunkermarked står over for udfordringer forbundet med ustabile brændstofpriser påvirket af globale råolieudsving. Det tvinger operatører til ofte at justere indkøbscyklusser. Begrænsede håndhævelsesmekanismer i nogle regioner svækker gennemsigtigheden. Skattemæssige forskelle på tværs af grænser komplicerer prisstrukturer. Leverandører står over for langsomme tilladelsesprocesser i udvalgte jurisdiktioner. Prissvingninger tvinger købere til at ændre indkøbsstrategier. Disse barrierer reducerer markedsforudsigeligheden.

Muligheder på det afrikanske bunkermarked

Udvidelse af infrastruktur for rent brændstof og adoption af alternative brændstoffer på tværs af nye afrikanske havne

Voksende interesse for LNG, biobrændstofblandinger og lavsvovlprodukter åbner muligheder for leverandører til at diversificere porteføljer. Det afrikanske bunkermarked kan udvide sig gennem investeringer i lagring og overførselssystemer for rent brændstof. Det styrker langsigtet konkurrenceevne på tværs af havne, der søger tilpasning til globale dekarboniseringstendenser. Regeringer udforsker incitamenter til at tiltrække tidlige projekter, der understøtter adoption af renere brændstof. Nye terminaler designet til håndtering af flere produkter skaber fleksible vækstveje. Internationale partnerskaber hjælper havne med at opnå teknisk ekspertise. Operatører kan sikre sig førstegangsforspring i nye brændstofkategorier. Adoption af renere energi opmuntrer til flere fartøjsanløb. Muligheden understøtter bæredygtig ekspansion.

Strategisk modernisering af havne, regionalt samarbejde og teknologiintegration driver nye vækstveje

Moderniseringsprogrammer skaber stærke muligheder for leverandører, der investerer i avanceret bunkringsudstyr. Det muliggør en glattere koordinering mellem lastoperationer og maritim brændstofpåfyldning. Digitale platforme understøtter effektiv planlægning og overvågning af leverancer i realtid. Grænseoverskridende samarbejde styrker handelsruter og forbedrer regional konkurrenceevne. Multinationale brændstofselskaber viser stigende interesse for afrikanske kystmarkeder. Nye rørledningsprojekter øger forsyningsstabiliteten i højefterspørgselszoner. Udvikling af arbejdsstyrken øger kompetenceniveauet i brændstofoperationer. Øget gennemsigtighed styrker investorernes tillid. Disse muligheder styrker den samlede markedsudvikling.

Analyse af segmentering af Afrikas bunkringsmarked

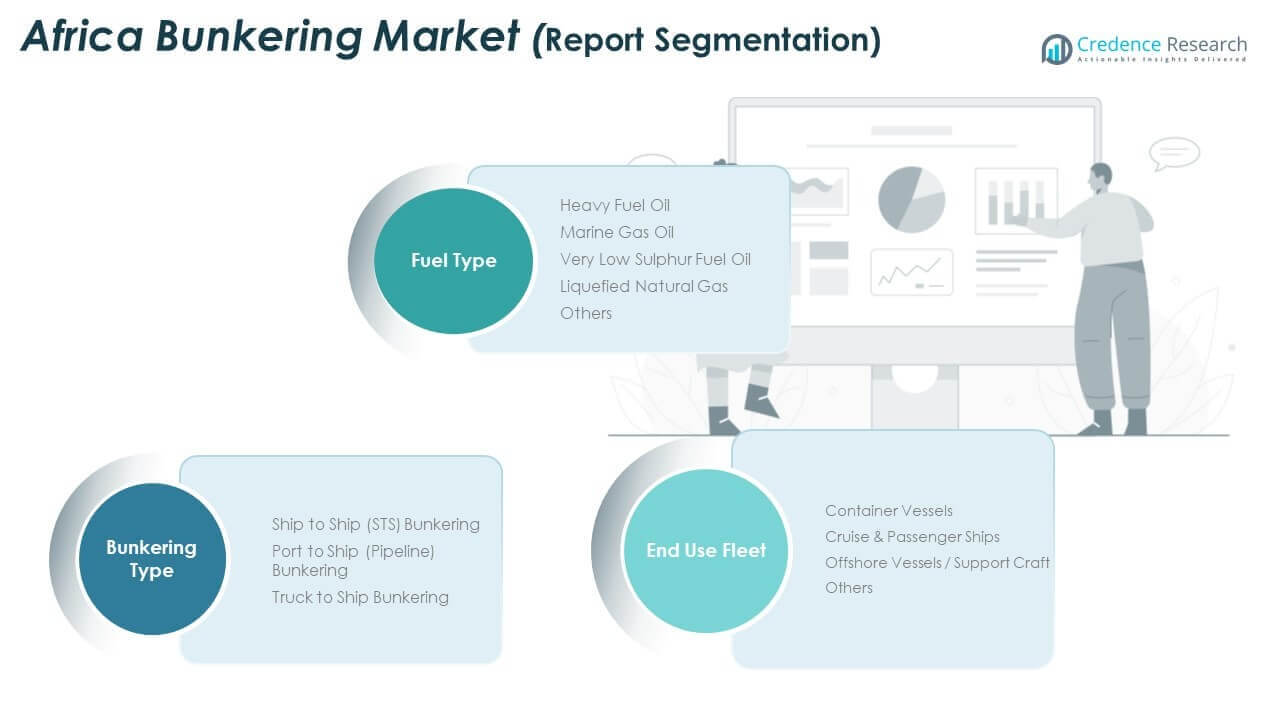

Efter bunkringstype

Ship to Ship (STS) bunkring har stærk indflydelse på Afrikas bunkringsmarked, fordi det understøtter offshore-ruter og reducerer trængsel i travle havne. Det tilbyder fleksibilitet for tankskibe og langdistancefartøjer, der kræver effektiv brændstofpåfyldning til havs. Port to Ship bunkring vokser med moderne rørledningssystemer, der forbedrer flowkontrol og reducerer operationelle risici. Det styrker skibenes omløb på opgraderede terminaler. Truck to Ship bunkring understøtter mindre flåder og nye havne, hvor infrastrukturen stadig er begrænset. Det tilbyder hurtig adgang til flere brændstofkvaliteter og hjælper kystmarkeder med at opretholde forsyningskontinuitet.

Efter brændstoftype

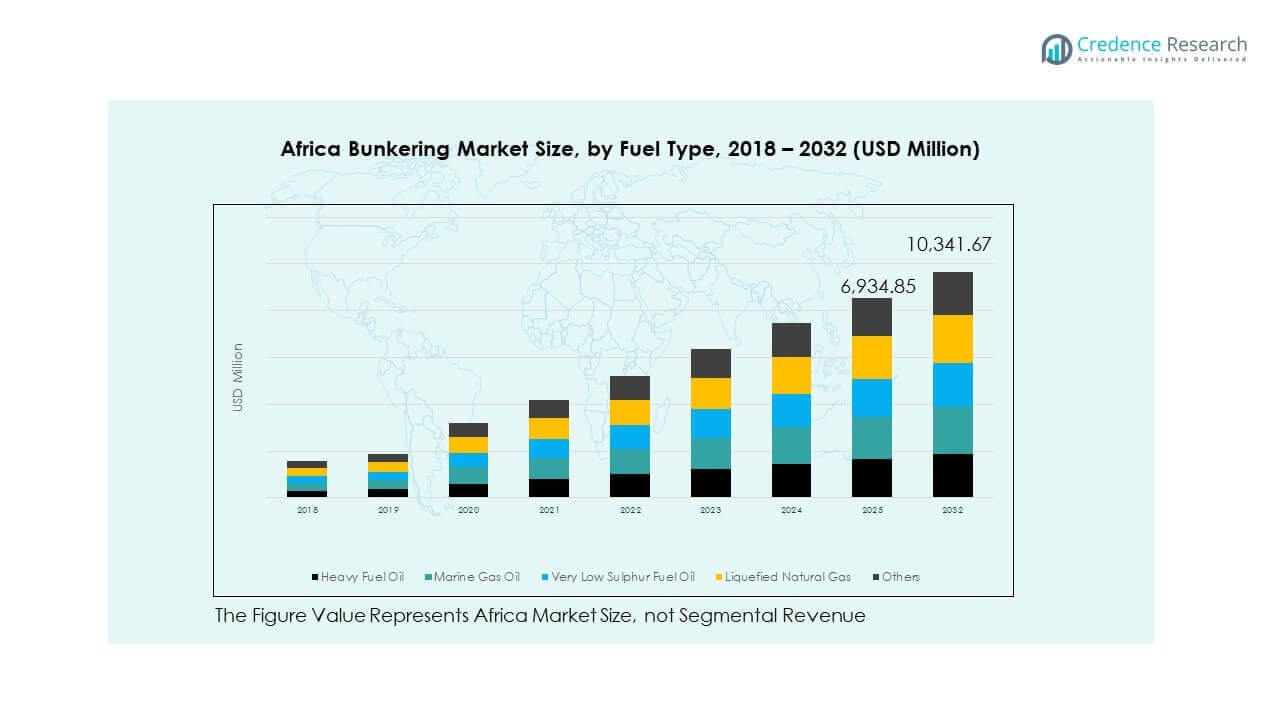

Tung brændselsolie fortsætter med at betjene ældre fartøjer, der bruger konventionelle fremdriftssystemer, og den forbliver relevant på højvolumenhandelsruter. Marine Gas Oil vinder frem på grund af emissionsnormer, der tilskynder til renere operationer, og Afrikas bunkringsmarked understøtter stigende efterspørgsel gennem bredere raffinaderioutput. Meget lavsvovlholdig brændselsolie driver overholdelse af IMO-regler og opbygger stærk tilstedeværelse i større havne, der håndterer globale flåder. Flydende naturgas går ind i tidlige adoptionsfaser og understøtter langsigtede afkarboniseringsplaner. Andre brændstoffer, inklusive biobrændstofblandinger, får opmærksomhed, da rederier tester bæredygtige alternativer.

- For eksempel udvidede Vitol Bunkers sit VLSFO (0,50% svovl) forsyningsnetværk i Vestafrika ved at indsætte specialiserede offshore bunkertankskibe, hvilket sikrer ISO 8217:2017-kompatibel brændstofkvalitet gennem certificerede test- og kontrollerede blandingsprocesser, der understøtter internationale linjeoperationer.

Efter slutbrugerflåde

Containervesseler genererer stærk efterspørgsel på grund af stabil handelsbevægelse og forudsigelig planlægning på tværs af større afrikanske korridorer. Det opfordrer havne til at opretholde pålidelige lagre af kompatible brændstoffer. Krydstogts- og passagerskibe kræver brændstoffer af høj kvalitet for at opretholde sikkerhed og opfylde miljøregler, og turisme-relateret udvikling understøtter dette segment. Offshore støttefartøjer er afhængige af kontinuerlig brændstofpåfyldning til efterforskning, boring og vedligeholdelsesaktiviteter, hvilket skaber stabil langsigtet efterspørgsel. Andre flåder, inklusive patruljefartøjer og fiskefartøjer, er afhængige af fleksible bunkringsmetoder, der understøtter hurtig adgang på tværs af kystregioner og nye marine knudepunkter.

- For eksempel har Maersk Line styrket sin bunkringseffektivitet i havnen i Algeciras og Tanger Med-hubben gennem automatiserede kajplanlægnings- og fartøjsplanlægningssystemer, hvilket gør det muligt for ultra-store containerskibe at tanke op og genoptage transit langs Nordafrikas kyst med betydeligt reducerede operationelle forsinkelser.

Segmentering

Efter Bunkringstype

- Skib til Skib (STS) Bunkring

- Havn til Skib (Rørledning) Bunkring

- Lastbil til Skib Bunkring

Efter Brændstoftype

- Tung Brændselsolie

- Marine Gasolie

- Meget Lavsvovl Brændselsolie

- Flydende Naturgas

- Andre

Efter Slutanvendelsesflåde

- Containerskibe

- Krydstogts- & Passagerskibe

- Offshore Fartøjer / Støttefartøjer

- Andre

Regional Analyse

Nordafrika

Nordafrika har den største andel af det afrikanske bunkringsmarked og står for næsten 38% af den samlede regionale omsætning. Stærk maritim trafik gennem Suez-kanalen styrker bunkereftersprøgslen i Egypten og understøtter stabil vækst på tværs af større havne. Marokko og Tunesien udvider kapaciteten for at tiltrække transitfartøjer, der navigerer på middelhavsruter. Regionen investerer i renere brændstoflagring for at imødekomme stigende internationale overholdelsesbehov. Den drager fordel af etablerede havnenetværk, der leverer forudsigelige tankningstjenester. Stærk geopolitisk positionering øger skibsstoppesteder på tværs af vigtige korridorer. Nordafrika opretholder langsigtet strategisk indflydelse i regionale bunkringsaktiviteter.

Vestafrika

Vestafrika fanger tæt på 32% af det afrikanske bunkringsmarked på grund af offshore-efterforskningsaktivitet og stærke råolieeksportveje. Nigeria og Ghana leder efterspørgslen med aktive offshore-støtteflåder, der kræver kontinuerlig tankning. Regionen udvider forsyningskæderne for at støtte dybvandsprojekter og skibstrafik forbundet med LNG- og råolieforsendelser. Den styrker markedsnærvær gennem fleksible Skib til Skib-operationer nær offshore-felter. Regionale havne investerer i terminalopgraderinger for at sikre flere internationale transitopkald. Stærk energisektoraktivitet påvirker forbrugsmønstre og understøtter stabilitet. Vestafrika fortsætter med at vokse på grund af sin høje koncentration af maritime og offshore-operationer.

Syd- & Østafrika

Syd- og Østafrika tilsammen udgør cirka 30% af det afrikanske bunkermarked, drevet af stærk havneinfrastruktur og handelsrelateret maritim aktivitet. Sydafrika leder denne subregion med Durban, Cape Town og Richards Bay som store bunkringsknudepunkter for øst-vest handelsruter. Det tilbyder pålidelig multi-brændstof tilgængelighed og understøtter store containerskibe, der opererer på langdistance netværk. Østafrika, ledet af Kenya og Tanzania, viser stigende momentum gennem havnemodernisering og stigende kystskibsfart. Voksende logistik korridorer styrker regionens efterspørgselsgrundlag og tiltrækker globale rederier. Strategisk placering langs Indiske Ocean ruter understøtter langsigtet ekspansion. Syd- og Østafrika fortsætter med at stige som konkurrencedygtige bunkringsklynger.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

Konkurrenceanalyse

Det afrikanske bunkermarked byder på en blanding af globale bunkerselskaber, regionale leverandører og integrerede energifirmaer, der konkurrerer om strategiske brændstofknudepunkter. Markedsledere fokuserer på at udvide forsyningspålidelighed, forbedre servicekonsistens og styrke operationel synlighed på højtrafikhavne. Det opretholder konkurrencedygtig bevægelse drevet af infrastrukturforbedringer og udviklende brændstofstandarder. Globale aktører udnytter skala fordele til at sikre langsigtede kontrakter med store rederier, mens regionale firmaer bruger lokaliseret viden til at tilbyde fleksible leveringsløsninger. Virksomheder investerer i overensstemmende lavsvovlbrændstoffer og realtids digitale platforme for at differentiere servicekvalitet. Prissætning forbliver meget følsom over for råoliebevægelser, hvilket får leverandører til at forfine indkøbsstrategier og udvide lagerkapacitet på nøglelokationer. Konkurrencen intensiveres nær offshore klynger, hvor støtteskibe kræver forudsigelige brændstoftidslinjer. Monjasa, Minerva Bunkering, Bunker One og Dan-Bunkering har stærke positioner gennem integrerede forsyningskæder og diversificerede marine brændstofporteføljer. Disse firmaer udvider fysiske fodaftryk over Vest-, Nord- og Sydafrika for at styrke operationel kontrol. Lokale leverandører som GOIL PLC, Vivo Energy og Africa Bunkering & Shipping konkurrerer gennem skræddersyede brændstofservices og regionale partnerskaber. Det driver innovation i leveringsmetoder, inklusive vækst i Ship to Ship operationer nær offshore felter.

Seneste Udviklinger

- I maj 2025 lancerede Vitol Bunkers pram-baserede marine brændstofoperationer i Vestafrika, hvor de leverede VLSFO og MGO offshore ved Dakar, Senegal, og Lomé, Togo. Den fleksible, havneuafhængige model retter sig mod kommerciel skibsfart og offshore-operatører med planer om at udvide brændstoftilbuddene. Dette styrker Vitols globale netværk i Afrika.

- I april 2025 blev GFS den første fysiske leverandør i Vestafrika til at tilbyde fuldt digitaliserede bunkeroperationer ved at tilslutte sig Ofiniti’s FuelBoss-platform. De indsatte også en ny tankskib udstyret med flowmålere og e-BDN kapaciteter til offshore- og platformforsyning. Denne innovation understøtter effektive, teknologisk understøttede leverancer i regionen.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Bunkertype, Brændstoftype og Slutbrugerflåde. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Stigende skibstrafik på tværs af store afrikanske korridorer vil styrke brændstofefterspørgslen og understøtte bredere serviceudvidelse på tværs af regionale havne.

- Stigende investeringer i havnemodernisering vil øge operationel effektivitet og tiltrække flere internationale rederier, der søger pålidelige brændstofmuligheder.

- Renere brændstofadoption drevet af overholdelsesstandarder vil omforme produktporteføljer og fremskynde overgangen til lavsvovl- og alternative brændstoffer.

- Digitale platforme til brændstofsporing og dokumentation vil forbedre gennemsigtigheden og reducere operationelle tvister på tværs af bunkeroperationer.

- Udvidelse af offshore-efterforskning vil skabe stabil efterspørgsel efter støttefartøjer, der kræver konsistente brændstofcyklusser nær dybvandsfelter.

- LNG- og biobrændstofpilotprojekter vil vinde frem, da rederier udforsker langsigtede dekarboniseringsveje.

- Konkurrence blandt globale og regionale leverandører vil intensivere, hvilket vil fremme bredere investeringer i opbevaring, måling og automatiserede systemer.

- Strategisk placering af nordafrikanske og vestafrikanske havne vil styrke deres rolle som førende bunkringsknudepunkter på globale handelsruter.

- Lastbil-til-skib brændstofpåfyldning vil forblive vigtig i nye kystmarkeder, der fortsætter med gradvist at opgradere deres infrastruktur.

- Samarbejder mellem havnemyndigheder, raffinaderier og marine brændstofleverandører vil forme fremtidige servicemodeller og forbedre regional integration.