Översikt över Afrikas bunkermarknad:

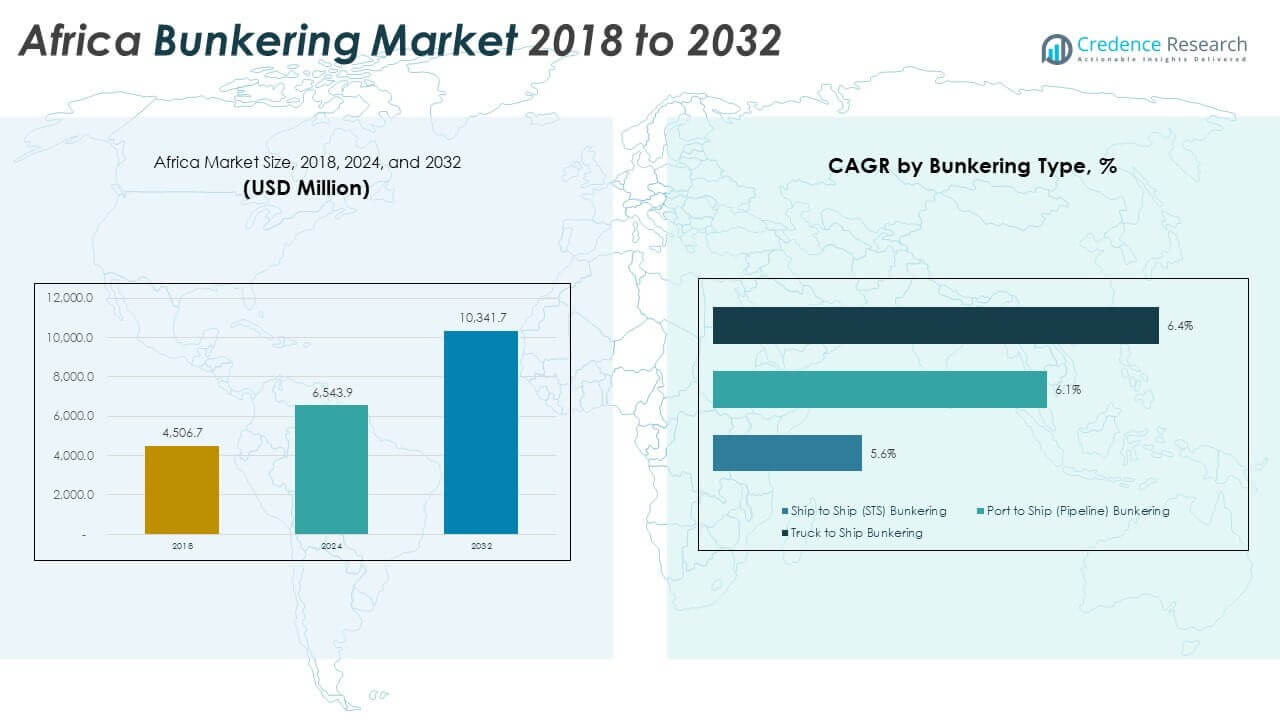

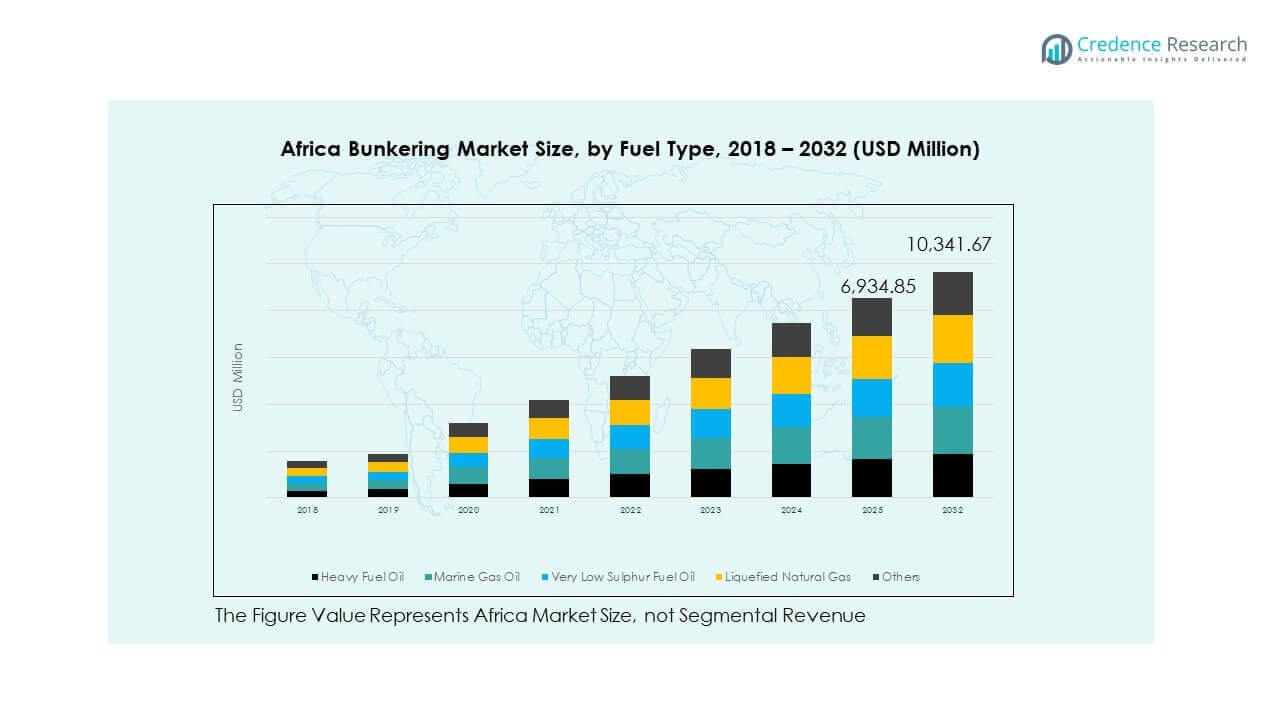

Storleken på Afrikas bunkermarknad värderades till 4 506,70 miljoner USD år 2018 till 6 543,90 miljoner USD år 2024 och förväntas nå 10 341,70 miljoner USD år 2032, med en CAGR på 5,87% under prognosperioden.

Stark tillväxt på marknaden drivs av ökande offshore-exploration, ökad modernisering av hamnar och bredare användning av renare marina bränslen.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Storlek på Afrikas bunkermarknad 2024 |

USD 6,543.90 miljoner |

| Afrikas bunkermarknad, CAGR |

5.87% |

| Storlek på Afrikas bunkermarknad 2032 |

USD 10,341.70 miljoner |

Insikter om Afrikas bunkermarknad

- Nordafrika (38%), Västafrika (32%) och Syd- & Östafrika (30%) har de största andelarna tack vare starka handelsvägar, aktiva offshore-operationer och välutvecklad hamninfrastruktur som lockar hög fartygstrafik och diversifierad bränsleefterfrågan.

- Östafrika framträder som den snabbast växande subregionen med sin ökande andel stödd av hamnmodernisering, starkare kustlogistik och ökande fartygsrörelser över Indiska oceanens handelsleder.

- Ship-to-Ship-bunkring leder segmenttillväxten med en CAGR på 6,4%, stödd av offshore-fartygsaktivitet och flexibel bränsleefterfrågan över djupvattenrutter.

- Port-to-Ship (6,1%) och Truck-to-Ship (5,6%) visar stabil expansion då hamnar uppgraderar rörsystem och mindre kustflottor förlitar sig på lastbilsbaserad tankning över framväxande marina nav.

Drivkrafter för Afrikas bunkermarknad

Stark expansion av maritima handelsleder och tillväxt av fartygstrafik över viktiga afrikanska hamnar

Ökande fartygsrörelser över större afrikanska korridorer stärker konsumtionen av bunkerbränsle och driver bredare servicebehov. Växande godsmängder genom Suez-länkade och Atlantiska handelsrutter stöder en konsekvent efterfrågan på marina bränslen. Afrikas bunkermarknad får fart när hamngenomströmningen ökar över större kustländer. Det uppmuntrar leverantörer att expandera lagrings- och tankkapacitet för att matcha högre fartygsanrop. Rederier förlitar sig på förutsägbara tankningspunkter för att upprätthålla scheman och minska transittider. Hamnmyndigheter introducerar digitala system som förbättrar dokumentation och synlighet. Investeringar i muddringsprojekt stöder inträde av större fartyg som kräver högre bränslevolymer. Starkare maritim handel skapar stabil långsiktig efterfrågan för bunkertillverkare. Kustexpansionsprogram förstärker regional konkurrenskraft.

- Till exempel överträffade Tanger Med Port Complex 11,1 miljoner TEU år 2025 efter stora kapacitetsuppgraderingar, medan APM Terminals MedPort Tangier utökade sin egen kapacitet till 5,2 miljoner TEU med avancerade automatiska förtöjnings- och digitala planeringssystem som minskade fartygens stilleståndstid med nästan en timme per anlöp.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Ökande offshore-exploration och produktionsaktivitet stöder bränsleefterfrågan för försörjningsfartyg och flytande enheter

Växande offshore-borrprogram ökar behovet av kontinuerligt bränslestöd för försörjningsflottor och arbetsbåtar. Utforskningsprojekt utanför Väst- och Östafrika skapar starkare beroende av marina bränslen för dygnet-runt-verksamhet. Det driver leverantörer att upprätthålla tillförlitliga logistiknätverk som möter offshore-tidslinjer. Stödfartyg kräver effektiv tankning för att hantera långa avstånd mellan baser och offshore-fält. Bränsledistributörer höjer säkerhetsstandarder för att säkra offshore-leveransoperationer. Utbyggnad av oljefält stärker kustnära stödhubbar och ökar utvecklingen av regionala bunkringslager. Marinlogistikföretag investerar i fartyg med hög kapacitet för att säkerställa stabil leverans. Stark offshore-aktivitet formar långsiktig tillväxt för tjänsteleverantörer. Bränsleefterfrågan förblir motståndskraftig genom utforskningscykler.

- Till exempel kräver MODEC:s FPSO-operationer utanför Ghana kontinuerligt marint bränslestöd för flottor som betjänar Jubilee- och TEN-fälten, vilket stöder hundratals försörjningsfartygsresor årligen.

Skifte mot renare marina bränslen drivet av IMO-regler och antagande av lågsvavliga bränslen

Strängare utsläppsnormer driver operatörer att anta lågsvavliga bränslen och renare blandningar i regionala hamnar. Efterlevnad av IMO 2020-standarder stärker intresset för avancerade bunkringsformuleringar. Afrikas bunkringsmarknad ser växande investeringar i svavelkompatibla bränslen som minskar miljörisker. Det uppmuntrar raffinaderier att uppgradera system för att leverera högkvalitativa resultat. Rederier föredrar hamnar med tillförlitlig tillgång till kompatibla bränslen. Leveranskedjor anpassar sin lagringsinfrastruktur för att förhindra kontaminering och bibehålla produktkvalitet. Bränsletestningsstandarder förbättrar förtroendet mellan köpare och leverantörer. Övergången till renare bränslen stöder långsiktig marknadsmodernisering. Regulatorisk anpassning ökar regional konkurrenskraft.

Hamnutvecklingsprogram driver infrastrukturutbyggnad och förbättrad tankningseffektivitet

Stora afrikanska hamnar investerar i kajer, lagringsterminaler och automationssystem för att stödja effektiv tankningsverksamhet. Dessa uppgraderingar förkortar omloppstider för fartyg som kräver snabb tankning. Det skapar ett tillförlitligt ekosystem som lockar fler rederier som söker förutsägbara tankningstjänster. Förbättrade hamnlayouter minskar trängsel och förbättrar rörelsen av lastbilar och pråmar. Digitala schemaläggningsverktyg förbättrar slotthantering och stärker operativ transparens. Investeringar i nya pipelines och lagringstankar ökar leveransstabiliteten. Terminaloperatörer antar moderna mätarsystem för exakt bränslemätning. Infrastrukturuppgraderingar förstärker säkerhetsstandarder över tankningszoner. Stark moderniseringsdrivkraft höjer regional konkurrenskraft.

Trender på Afrikas bunkringsmarknad

Större antagande av digitala bunkringsplattformar och automatiserade bränslehanteringssystem

Hamnmyndigheter och bunkringsleverantörer implementerar digitala system för att effektivisera bokning och dokumentation. Digitala plattformar minskar mänskliga fel och stärker förtroendet mellan köpare och säljare. Afrikas bunkringsmarknad får ökad synlighet genom bredare användning av automatiserade mät- och bränslespårningsverktyg. Det stödjer snabbare verifiering av kvantitet och kvalitet för varje leverans. Leverantörer antar blockkedjestödda system för att dokumentera transaktioner säkert. Automatisering minskar risken för tvister och stärker efterlevnaden i reglerade hamnar. Verktyg för fjärrövervakning hjälper leverantörer att spåra flottans rörelser och planera bränslecykler. Växande digitalisering förbättrar driftsäkerheten. Marknadsdeltagare rör sig mot papperslösa processer.

- Till exempel har TFG Marine utrustat sina bunkerbåtar i Sydafrika med Coriolis Massflödesmätare (MFM), vilket uppnår en mätprecision på ±0,5%, vilket avsevärt eliminerar “cappuccinoeffekten” (luftinblandning) jämfört med traditionella manuella mätmetoder.

Växande intresse för LNG, biobränslen och alternativa bränslen för maritima avkarboniseringsvägar

Globala avkarboniseringsmål uppmuntrar transportörer att utforska renare marina energikällor. LNG-bunkring får tidigt fäste i hamnar med stödjande infrastrukturplaner. Det driver leverantörer att studera långsiktig lagring och säkerhetskrav. Biobränslen framträder som ett flexibelt alternativ för operatörer som söker lägre utsläpp. Tidiga pilotprojekt i Nord- och Västafrika öppnar möjligheter för blandade lösningar. Rederier testar tvåbränslemotorer för att minska koldioxidavtryck. Leverantörer bedömer hållbarheten av grön ammoniak och metanol i framtida planer. Experimentering med renare bränslen formar strategisk riktning. Miljömål påverkar långsiktig planering.

Expansion av strategiska bunkringsnav drivna av geopolitisk positionering och handelsruttjustering

Afrikanska kustnationer positionerar sina hamnar för att locka globala rederier som söker strategiska tankningspunkter. Stark efterfrågan längs Medelhavs- och Indiska oceanens rutter stödjer utvecklingen av stora nav. Afrikas bunkringsmarknad drar nytta av kontinentens läge nära viktiga globala korridorer. Det uppmuntrar investeringar i multifunktionella terminaler som stöder både last- och bränsleoperationer. Regeringar främjar regleringsklarhet för att locka internationella bunkringsleverantörer. Hamnkluster utvecklas till transitcenter för långdistansfartyg. Operatörer utökar kapaciteten för att hantera olika bränslekvaliteter. Geografisk fördel stärker tillväxtmomentum. Konkurrenspositionering ökar regional synlighet.

- Till exempel utökades Namibias nationella oljelagringsanläggning i hamnen i Walvis Bay till en kapacitet på 75 miljoner liter, vilket stärker hamnens roll som ett regionalt bunkringsnav och möjliggör för Namport att hantera den ökande bränsleefterfrågan kopplad till ökad omdirigering av fartyg runt Godahoppsudden.

Växande integration av säkerhets-, efterlevnads- och kvalitetskontrollteknologier över bunkringsoperationer

Bunkerleverantörer investerar i säkerhetssystem som minimerar kontaminering och förbättrar produktens integritet. Nya testteknologier förbättrar realtidsdetektering av föroreningar. Det stöder starkare förtroende bland operatörer av långdistansfartyg. Kvalitetskontrollprotokoll stärker inspektioner vid lagringsterminaler. Reglerande organ inför strängare efterlevnadskontroller för blandnings- och överföringsoperationer. Automatisering av bränsleprovtagning minskar procedurrisker. Utbildningsprogram för bunkringsbesättningar blir mer strukturerade. Säkerhetsuppgraderingar förbättrar tillförlitligheten över bränslezoner. Trenden stöder konsekvent marknadsförbättring.

Analys av utmaningar på Afrikas bunkermarknad

Begränsningar i infrastruktur och ineffektivitet i leveranskedjan begränsar bränsletillgänglighet och leveransprestanda

Många afrikanska hamnar står inför begränsningar kopplade till begränsad lagringskapacitet och föråldrade bränslesystem. Dessa brister begränsar förmågan att betjäna stora fartyg som kräver snabb vändning. Afrikas bunkermarknad verkar inom komplexa leveransnätverk som kämpar med inkonsekventa leveranstidslinjer. Det tvingar leverantörer att hantera höga driftskostnader över flera logistiklager. Trängsel i större hamnar försvagar leveranseffektiviteten och saktar ner fartygsschemaläggning. Begränsade rörnätverk ökar beroendet av lastbilar och pråmar, vilket ökar riskexponeringen. Underhållsförseningar stör bränsleflödet och minskar leveransens tillförlitlighet. Vissa regioner saknar avancerade mätarsystem som säkerställer korrekt överföring. Infrastrukturbrister hindrar konkurrenskraftig tillväxt.

Regulatoriska inkonsekvenser, prisvolatilitet och höga efterlevnadskostnader påverkar leverantörernas lönsamhet

Olika regulatoriska ramar över kustnationer skapar osäkerhet för leverantörer som planerar långsiktiga operationer. Efterlevnad av miljöregler ökar driftskostnaderna för många företag. Afrikas bunkermarknad står inför utmaningar kopplade till instabila bränslepriser påverkade av globala råoljesvängningar. Det tvingar operatörer att ofta justera inköpscykler. Begränsade genomförandemekanismer i vissa regioner försvagar transparensen. Skattemässiga skillnader över gränserna komplicerar prissättningsstrukturer. Leverantörer möter långsamma tillståndsprocesser i vissa jurisdiktioner. Prisfluktuationer tvingar köpare att ändra inköpsstrategier. Dessa hinder minskar marknadens förutsägbarhet.

Möjligheter på Afrikas bunkermarknad

Expansion av ren bränsleinfrastruktur och antagande av alternativa bränslen över framväxande afrikanska hamnar

Växande intresse för LNG, biobränsleblandningar och lågsulfatprodukter öppnar möjligheter för leverantörer att diversifiera portföljer. Afrikas bunkermarknad kan expandera genom investeringar i ren bränslelagring och överföringssystem. Det stärker långsiktig konkurrenskraft över hamnar som söker anpassning till globala avkarboniseringstrender. Regeringar utforskar incitament för att attrahera tidiga projekt som stöder antagande av renare bränslen. Nya terminaler designade för hantering av flera produkter skapar flexibla tillväxtvägar. Internationella partnerskap hjälper hamnar att få teknisk expertis. Operatörer kan säkra fördelar som först på marknaden i nya bränslekategorier. Antagande av renare energi uppmuntrar fler fartygsanrop. Möjligheten stöder hållbar expansion.

Strategisk hamnmodernisering, regionalt samarbete och teknikintegration driver nya tillväxtvägar

Moderniseringsprogram skapar starka möjligheter för leverantörer som investerar i avancerad bunkringsutrustning. Det möjliggör smidigare samordning mellan lastoperationer och marin tankning. Digitala plattformar stöder effektiv schemaläggning och övervakning av leveranser i realtid. Gränsöverskridande samarbete stärker handelsvägar och förbättrar regional konkurrenskraft. Multinationella bränsleföretag visar ett ökande intresse för afrikanska kustmarknader. Nya rörledningsprojekt ökar leveransstabiliteten i områden med hög efterfrågan. Utveckling av arbetskraften ökar kompetensnivåerna inom tankningsoperationer. Ökad transparens stärker investerarnas förtroende. Dessa möjligheter förstärker den övergripande marknadsutvecklingen.

Analys av segmentering av Afrikas bunkringsmarknad

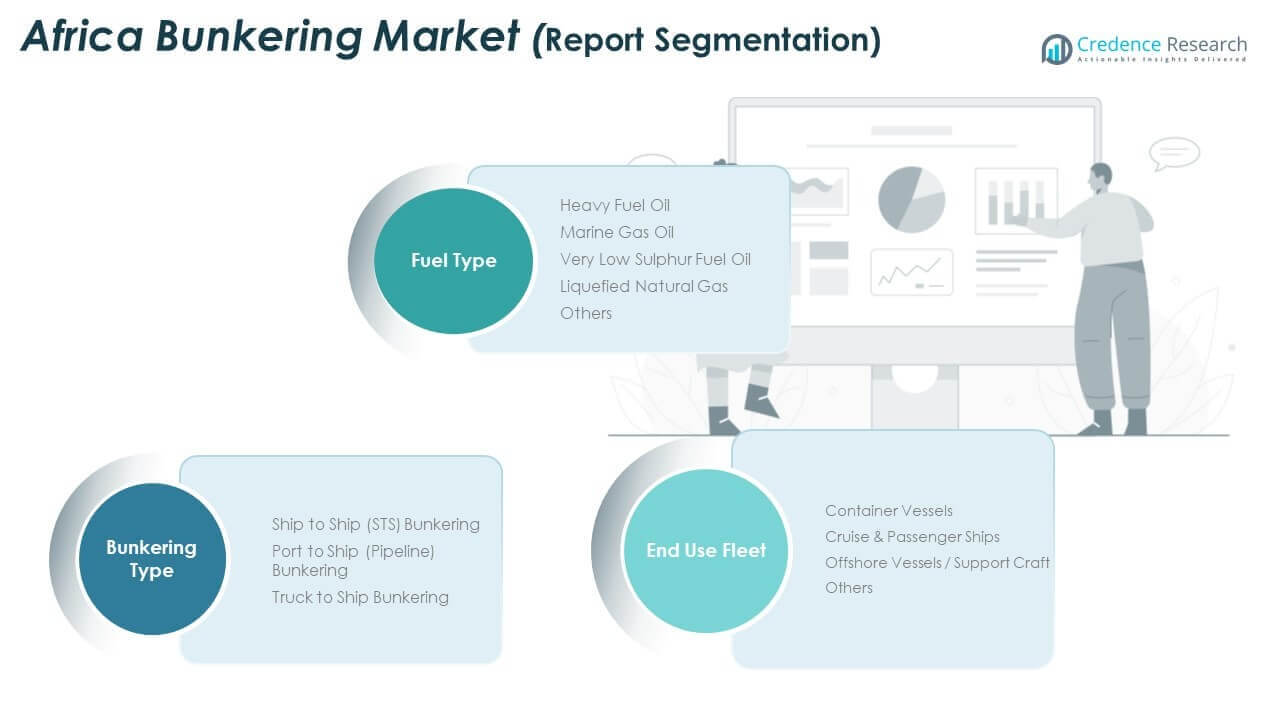

Efter bunkringstyp

Ship to Ship (STS) bunkring har starkt inflytande på Afrikas bunkringsmarknad eftersom det stöder offshore-rutter och minskar trängsel vid upptagna hamnar. Det erbjuder flexibilitet för tankfartyg och långdistansfartyg som kräver effektiv tankning till havs. Port to Ship bunkring växer med moderna rörledningssystem som förbättrar flödeskontroll och minskar operativa risker. Det stärker fartygens omloppstid vid uppgraderade terminaler. Truck to Ship bunkring stöder mindre flottor och framväxande hamnar där infrastrukturen fortfarande är begränsad. Det erbjuder snabb tillgång till flera bränslekvaliteter och hjälper kustmarknader att upprätthålla leveranskontinuitet.

Efter bränsletyp

Tung brännolja fortsätter att betjäna äldre fartyg som använder konventionella framdrivningssystem, och det förblir relevant över handelsrutter med hög volym. Marin dieselolja vinner mark på grund av utsläppsnormer som uppmuntrar renare operationer, och Afrikas bunkringsmarknad stöder ökande efterfrågan genom bredare raffinaderiproduktion. Mycket lågsvavlig brännolja driver efterlevnad av IMO-regler och bygger en stark närvaro vid större hamnar som hanterar globala flottor. Flytande naturgas går in i tidiga adoptionsfaser och stöder långsiktiga planer för koldioxidreduktion. Andra bränslen, inklusive biobränsleblandningar, får uppmärksamhet när rederier testar hållbara alternativ.

- Till exempel utökade Vitol Bunkers sitt VLSFO (0,50% svavel) leveransnätverk i Västafrika genom att använda specialiserade offshore-bunkertankfartyg, vilket säkerställer ISO 8217:2017-kompatibel bränslekvalitet genom certifierade test- och kontrollerade blandningsprocesser som stöder internationella linjeoperationer.

Efter slutanvändarflotta

Containerfartyg genererar stark efterfrågan på grund av stadig handelsrörelse och förutsägbar schemaläggning över stora afrikanska korridorer. Det uppmuntrar hamnar att upprätthålla tillförlitliga lager av kompatibla bränslen. Kryssnings- och passagerarfartyg kräver bränslen av premiumkvalitet för att upprätthålla säkerhet och uppfylla miljöregler, och turismrelaterad utveckling stöder detta segment. Offshore-supportfartyg är beroende av kontinuerlig tankning för utforskning, borrning och underhållsaktiviteter, vilket skapar stabil långsiktig efterfrågan. Andra flottor, inklusive patrullbåtar och fiskefartyg, är beroende av flexibla bunkringsmetoder som stöder snabb tillgång över kustregioner och framväxande marina nav.

- Till exempel har Maersk Line stärkt sin bunkringseffektivitet i hamnen i Algeciras och Tanger Med-navet genom automatiserade kajplanerings- och fartygsschemaläggningssystem, vilket möjliggör för ultrastora containerskepp att tanka och återuppta transit längs Nordafrikas kust med avsevärt minskade operativa förseningar.

Segmentering

Efter Bunkringstyp

- Fartyg till Fartyg (STS) Bunkring

- Hamntill Fartyg (Pipeline) Bunkring

- Lastbil till Fartyg Bunkring

Efter Bränsletyp

- Tung Brännolja

- Marin Dieselolja

- Mycket Lågsvavlig Brännolja

- Flytande Naturgas

- Övriga

Efter Slutanvändningsflotta

- Containerfartyg

- Kryssnings- & Passagerarfartyg

- Offshorefartyg / Supportfartyg

- Övriga

Regional Analys

Nordafrika

Nordafrika har den största andelen av Afrikas bunkringsmarknad och står för nästan 38% av den totala regionala intäkten. Stark sjötrafik genom Suezkanalen stärker bunkereftersfrågan i Egypten och stöder stadig tillväxt i stora hamnar. Marocko och Tunisien utökar kapaciteten för att locka transitfartyg som navigerar Medelhavsrutter. Regionen investerar i renare bränslelagring för att möta ökande internationella efterlevnadsbehov. Den drar nytta av etablerade hamnnätverk som erbjuder förutsägbara tankningstjänster. Stark geopolitisk positionering ökar fartygsstopp över viktiga korridorer. Nordafrika upprätthåller långsiktig strategisk påverkan i regionala bunkringsaktiviteter.

Västafrika

Västafrika fångar nära 32% av Afrikas bunkringsmarknad på grund av offshore-explorationsaktivitet och starka råoljeexpeditionsrutter. Nigeria och Ghana leder efterfrågan med aktiva offshore-supportflottor som kräver kontinuerlig tankning. Regionen utökar leveranskedjor för att stödja djuphavsprojekt och fartygstrafik kopplad till LNG och råoljesändningar. Den stärker marknadsnärvaron genom flexibla Fartyg till Fartyg-operationer nära offshore-fält. Regionala hamnar investerar i terminaluppgraderingar för att säkra fler internationella transitanrop. Stark energisektoraktivitet påverkar konsumtionsmönster och stöder stabilitet. Västafrika fortsätter att växa på grund av sin höga koncentration av maritima och offshore-operationer.

Södra & Östra Afrika

Södra och Östra Afrika tillsammans står för ungefär 30% av Afrikas bunkermarknad, drivet av stark hamninfrastruktur och handelsrelaterad marin aktivitet. Sydafrika leder denna subregion med Durban, Kapstaden och Richards Bay som stora bunkringsnav för öst–västliga handelsrutter. Det erbjuder pålitlig tillgång till flera bränslen och stöder stora containerfartyg som opererar på långdistansnätverk. Östra Afrika, lett av Kenya och Tanzania, visar ökande momentum genom hamnmodernisering och ökande kustsjöfartsvolymer. Växande logistikkorridorer stärker regionens efterfrågebas och lockar globala rederier. Strategisk positionering längs Indiska oceanens rutter stödjer långsiktig expansion. Södra och Östra Afrika fortsätter att stiga som konkurrenskraftiga bunkringskluster.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Konkurrensanalys

Afrikas bunkermarknad kännetecknas av en blandning av globala bunkringsföretag, regionala leverantörer och integrerade energiföretag som konkurrerar om strategiska tankningsnav. Marknadsledare fokuserar på att utöka leveranspålitlighet, förbättra tjänstekonsistens och stärka operativ synlighet över högtrafikerade hamnar. Det upprätthåller konkurrenskraftig rörelse drivet av infrastrukturuppgraderingar och utvecklande bränslestandarder. Globala aktörer utnyttjar skalfördelar för att säkra långsiktiga kontrakt med stora rederier, medan regionala företag använder lokaliserad kunskap för att erbjuda flexibla leveranslösningar. Företag investerar i kompatibla lågsulfatbränslen och realtids digitala plattformar för att differentiera tjänstekvalitet. Prissättningen är mycket känslig för råoljerörelser, vilket får leverantörer att förfina upphandlingsstrategier och utöka lagringskapacitet på nyckelplatser. Konkurrensen intensifieras nära offshore-kluster där stödfartyg kräver förutsägbara tankningstider. Monjasa, Minerva Bunkering, Bunker One och Dan-Bunkering har starka positioner genom integrerade leveranskedjor och diversifierade marina bränsleportföljer. Dessa företag expanderar fysiska fotavtryck över Väst-, Nord- och Sydafrika för att stärka operativ kontroll. Lokala leverantörer som GOIL PLC, Vivo Energy och Africa Bunkering & Shipping konkurrerar genom skräddarsydda tankningstjänster och regionala partnerskap. Det driver innovation i leveransmetoder, inklusive tillväxt i Ship to Ship-operationer nära offshore-fält.

Senaste Utvecklingar

- I maj 2025 lanserade Vitol Bunkers bargebaserade marina bränsleoperationer i Västafrika, och levererade VLSFO och MGO offshore vid Dakar, Senegal, och Lomé, Togo. Den flexibla, hamnoberoende modellen riktar sig till kommersiell sjöfart och offshore-operatörer, med planer på att utöka bränsleutbudet. Detta stärker Vitols globala nätverk i Afrika.

- I april 2025 blev GFS den första fysiska leverantören i Västafrika att erbjuda fullt digitaliserade bunkeroperationer genom att ansluta sig till Ofinitis FuelBoss-plattform. De satte också in en ny tanker utrustad med flödesmätare och e-BDN-funktioner för offshore- och plattformsförsörjning. Denna innovation stödjer effektiva, tekniskt möjliggjorda leveranser i regionen.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Bunkringstyp, Bränsletyp och Slutanvändningsflotta. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Ökad fartygstrafik över stora afrikanska korridorer kommer att stärka bränsleefterfrågan och stödja en bredare tjänsteexpansion över regionala hamnar.

- Ökande investeringar i hamnmodernisering kommer att höja driftseffektiviteten och attrahera fler internationella sjöfartslinjer som söker pålitliga bränslealternativ.

- Antagandet av renare bränsle, drivet av efterlevnadsstandarder, kommer att omforma produktportföljer och påskynda övergången mot lågsvavel- och alternativa bränslen.

- Digitala plattformar för bränslespårning och dokumentation kommer att förbättra transparensen och minska operativa tvister inom bunkeroperationer.

- Expansion av offshore-exploration kommer att skapa stadig efterfrågan på stödfartyg som kräver konsekventa bränslecykler nära djuphavsfält.

- LNG- och biobränsle-pilotprojekt kommer att få fart när rederier utforskar långsiktiga avkolningsvägar.

- Konkurrensen mellan globala och regionala leverantörer kommer att intensifieras, vilket leder till bredare investeringar i lagring, mätning och automatiserade system.

- Strategisk positionering av nordafrikanska och västafrikanska hamnar kommer att stärka deras roll som ledande bunkringsnav på globala handelsrutter.

- Truck-till-skepp-bränsling kommer att förbli viktigt i framväxande kustmarknader som fortsätter att gradvis uppgradera sin infrastruktur.

- Samarbeten mellan hamnmyndigheter, raffinaderier och marina bränsleleverantörer kommer att forma framtida tjänstemodeller och förbättra regional integration.