Bakterielle Biopesticider Marked

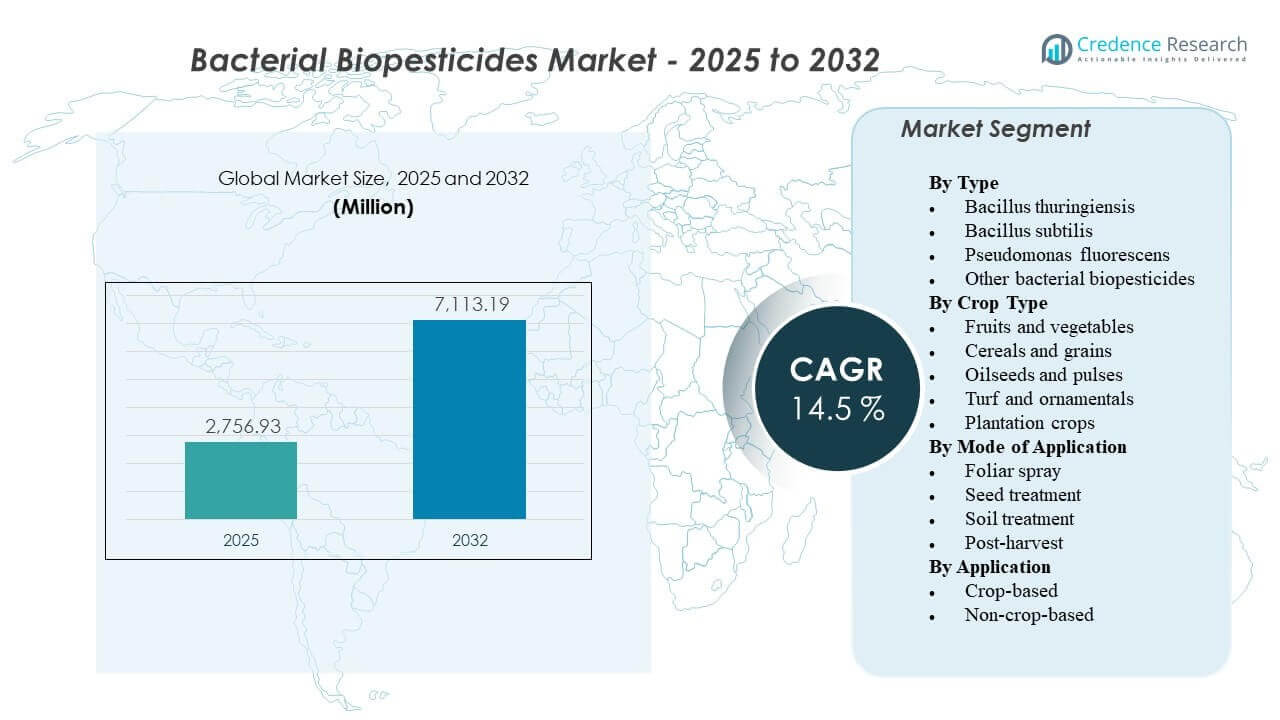

Den globale størrelse for markedet for bakterielle biopesticider blev estimeret til 2.756,93 millioner USD i 2025 og forventes at nå 7.113,19 millioner USD i 2032, med en årlig vækstrate (CAGR) på 14,5% fra 2025 til 2032. Efterspørgslen accelererer, da dyrkere og forsyningskæder øger anvendelsen af biologisk skadedyrsbekæmpelse for at imødekomme restforventninger, håndtere resistensrisiko og styrke integrerede skadedyrsbekæmpelsesprogrammer. Udvidelsen af økologiske og lavresterende produktionssystemer styrker produktforsøg og gentagen brug på både højværdihavebrug og udvalgte bredmarksafgrøder.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Markedets Størrelse for Bakterielle Biopesticider 2025 |

2.756,93 millioner USD |

| Marked for Bakterielle Biopesticider, CAGR |

14,5% |

| Markedets Størrelse for Bakterielle Biopesticider 2032 |

7.113,19 millioner USD |

Vigtige Markedstendenser & Indsigter

- Bacillus thuringiensis tegnede sig for den største andel på 72,8% i 2025, understøttet af stærk installeret brug i insektkontrol og etiketkendelse på tværs af nøgleafgrøder.

- Bladspray førte anvendelsesmetoder med en andel på 43,6% i 2025, drevet af kompatibilitet med eksisterende sprøjteprogrammer og fleksibilitet i sæsonen.

- Frugt og grøntsager repræsenterede 36,9% af efterspørgslen i 2025, hvilket afspejler restfølsomhed, eksportoverholdelse og højere værdi pr. hektar økonomi.

- Asien og Stillehavsområdet er positioneret som den hurtigst voksende region med en anslået årlig vækstrate (CAGR) på 17,4% over 2026–2031, understøttet af stigende intensitet i afgrødebeskyttelse og skalerende distributionsnetværk.

- Nordamerika havde en anslået indtægtsandel på 36,8% i 2025, hvilket afspejler etablerede biologiske adoptionsveje og stærk kommercialiseringsinfrastruktur.

Segmentanalyse

Adoptionen af bakterielle biopesticider er stærkt påvirket af restfølsomme forsyningskæder og det bredere skift mod biologisk tilpassede landbrugspraksis. Efterhånden som økologisk landbrug fortsætter med at ekspandere, stiger efterspørgslen efter løsninger, der overholder certificeringskrav og understøtter forvaltningsmål. Restkontrol forbliver en vigtig beslutningsfaktor for dyrkere og købere, og forskning, der fremhæver forhøjede pesticidforureningsrisici i landbrugsjord, opmuntrer yderligere brugen af mikrobielle baserede muligheder inden for integrerede skadedyrsbekæmpelsesprogrammer.

Efterspørgselsmomentum er mest synligt inden for gartneri, hvor skadedyrspres, hyppige høst og strenge køberkvalitetsstandarder gør resthåndtering særlig kritisk. Resteresultater i højværdiafgrøder som jordbær understreger, hvor tæt disse kategorier overvåges, og hvorfor lavreststrategier er vigtige. Som svar herpå anvendes bakterielle løsninger i stigende grad ikke kun til skadedyrsbekæmpelse, men også til at beskytte markedsadgang, stabilisere afgrødekvalitet og støtte kemiske rotationsstrategier, hvor resistenshåndtering er en prioritet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efter Type Indsigt

Bacillus thuringiensis tegnede sig for den største andel på 72,8% i 2025. Bacillus thuringiensis’ lederskab understøttes af dens langvarige rolle i insektbekæmpelsesprogrammer og brede kendskab blandt avlere og rådgivere. Bacillus thuringiensis-produkter integreres ofte i rotationsstrategier for at reducere resistenspres i målrettede skadedyr på tværs af flere dyrkningssystemer. Kommerciel tilgængelighed, formuleringsopgraderinger og omfattende etiketaftryk styrker gentagen brug og understøtter storskala adoption.

Efter Afgrøde Type Indsigt

Frugt og grøntsager tegnede sig for den største andel på 36,9% i 2025. Efterspørgslen efter frugt og grøntsager forstærkes af højværdig økonomi, der tillader større tolerance for premium biologiske input, når kvalitets- og markedsadgangsfordele er klare. Forventninger til restoverholdelse og korte præ-høstintervaller øger attraktiviteten af bakterielle løsninger i intensivt gartneri. Højt skadedyrspres og hyppige overvågningscyklusser understøtter også gentagne anvendelser og integrerede programmer, der kombinerer biologiske midler med selektive kemikalier.

Efter Anvendelsesmåde Indsigt

Bladspray tegnede sig for den største andel på 43,6% i 2025. Bladspray forbliver den primære metode, fordi den er i overensstemmelse med eksisterende landbrugsudstyr, planlægningspraksis og rådgivningsprotokoller. Bladudbringning muliggør hurtig respons på skadedyrspres og er lettere at integrere i sæsonens rotationsplaner. Forbedringer i formuleringsstabilitet og tankblandingsvejledning understøtter også bredere brug på tværs af geografier og afgrødekalendarer.

Efter Anvendelsesindsigt

Afgrødebetingede anvendelser leder den samlede efterspørgsel, fordi det største forbrugsvolumen er knyttet til mark- og beskyttet dyrkning, hvor skadedyrspres direkte påvirker udbytte og kvalitetsresultater. Afgrødebetinget adoption drives også af rest- og eksportkrav i frugt- og grøntsagsværdikæder og af resistenshåndteringsprioriteter i bredspektrede afgrøder. Ikke-afgrødebetinget brug udvides, hvor kommuner, græsplæneforvaltere og prydproducenter prioriterer forvaltning og reguleringsmæssig tilpasning. Præstationsforventninger og anvendelsesdisciplin påvirker succes i begge indstillinger og favoriserer leverandører med stærk teknisk support og produktuddannelse.

Markedsdrivere for Bakterielle Biopesticider

Øget restkontrol og markedsadgangskrav

Adoption af bakterielle biopesticider stiger, da fødevareværdikæder intensiverer overvågning af rester og leverandørernes overholdelse af krav. Mange havebrugskategorier står over for hyppige tests og detailhandelsstandarder, der favoriserer produktionssystemer med lav restindhold. Bakterielle biopesticider giver alternativer, der understøtter integreret skadedyrsbekæmpelse uden udelukkende at stole på konventionelle kemikalier. Denne drivkraft er stærkest i eksportfokuserede forsyningskæder, hvor konsekvent overholdelse direkte kan påvirke prissætning og kontraktkontinuitet.

Behov for resistenshåndtering på tværs af insekt- og sygdomsbekæmpelsesprogrammer

Pres fra skadedyrsresistens tvinger dyrkere til at diversificere virkemåder og rotere løsninger mere effektivt. Bakterielle biopesticider hjælper med at reducere gentagen brug af de samme kemiske klasser og kan bruges til at udfylde rotationshuller i sæsonprogrammer. Adoption forbedres, når produkter positioneres som en del af en fuldsæsonstrategi frem for enkeltstående interventioner. Rådgivningsengagement og demonstrationer på gården forbedrer også tilliden til præstationskonsistens under varierende skadedyrspres.

- For eksempel, i en toårig forsøgsperiode for æbleskurvbekæmpelse, gav rotation af Bacillus subtilis QST 713 (Serenade Opti, Bayer/BASF) med SDHI-fungicidet benzovindiflupyr ingen statistisk signifikant forskel i sygdomsforekomst sammenlignet med fuldt syntetiske programmer (P > 0,05), samtidig med at afhængigheden af multisite-fungicider som captan og mancozeb blev fuldstændigt elimineret.

Udvidelse af økologiske og biologisk tilpassede landbrugspraksisser

Vækst i økologisk areal og biologisk orienterede produktionsmetoder udvider den adresserbare efterspørgsel efter bakterielle løsninger. Mange dyrkere vedtager også delvise overgangsstrategier, hvor de bruger biologiske midler til at reducere kemisk belastning, mens de opretholder præstationsmål. Denne drivkraft forstærkes af forbrugerforventninger til bæredygtighed og af mærkeledede indkøbsforpligtelser. Produktets tilgængelighed i flere formuleringer og stærkere distributionsrækkevidde fremskynder yderligere adoption i både udviklede og nye markeder.

- For eksempel rapporterer Koppert Biological Systems, som har integreret bakterielle og biologiske løsninger på tværs af havebrugssystemer i over fem årtier, at brugen af pesticider og kemiske midler i tomat-, agurk- og peberdyrkning er faldet med mellem 50% og 90% i regioner, hvor biologiske programmer har erstattet konventionelle input.

Produktinnovation inden for formulering, holdbarhed og anvendelseskompatibilitet

Tekniske forbedringer i formuleringens stabilitet, opbevaring og feltpersistens forbedrer resultaterne i den virkelige verden. Bedre kompatibilitet med standard sprøjteprocedurer reducerer operationel friktion og øger sandsynligheden for gentagne køb. Udvidede etiketter og forbedret vejledning om timing og dækning styrker effektivitet og kundetilfredshed. Leverandører, der kombinerer produktpræstation med stærk agronomisk support, opnår større andele af kommercielle forsøg og fornyelser.

Udfordringer på markedet for bakterielle biopesticider

Ydelsen af bakterielle biopesticider kan variere med miljøforhold, tidspunkt for anvendelse og intensiteten af skadedyrspres, hvilket skaber tillidskløfter, når dyrkere sammenligner med kemiske nedslagsforventninger. Holdbarhed, følsomhed over for opbevaringstemperatur og håndtering under distribution kan stadig begrænse produktets pålidelighed i varmere regioner eller fragmenterede forsyningskæder. Problemer med opfattelsen af effektivitet opstår ofte, når produkter anvendes uden for de anbefalede tidsrum eller uden tilstrækkelig dækning. Disse faktorer øger vigtigheden af træning, teknisk support og klar positionering inden for integrerede programmer.

Regulatorisk heterogenitet på tværs af lande og regioner kan forlænge tiden til markedet og øge overholdelsesomkostningerne for mikrobielle produkter. Registreringstidslinjer og etiketbegrænsninger kan begrænse hurtig geografisk skalering, især for mindre leverandører. Prisfølsomhed forbliver en begrænsning i bredskala-segmenter, hvor beslutninger om inputomkostninger er stærkt udbyttedrevne. Konkurrence fra forbedrede konventionelle kemikalier og andre biologiske kategorier kan også lægge pres på differentiering, medmindre produkterne understøttes af markdata og konsekvent service.

- For eksempel markedsfører Valent BioSciences XenTari med en tre-protein Bacillus thuringiensis profil bygget omkring Cry1A, Cry1C og Cry1D, og selvom virksomheden siger, at dens biorationelle portefølje sælges i mere end 95 lande, kræver produktet stadig godkendelser på landniveau såsom Schweiz’ separate XenTari WG registreringsnummer W-6966, hvilket fremhæver, hvordan global rækkevidde ikke fjerner jurisdiktion-for-jurisdiktion regulatorisk friktion.

Tendenser og muligheder på markedet for bakterielle biopesticider

Bakterielle biopesticider bliver i stigende grad pakket og promoveret som komponenter i integrerede afgrødeløsninger frem for enkeltstående produkter. Denne tendens favoriserer leverandører, der kan samle mikrobiel insektkontrol, mikrobiel sygdomsundertrykkelse og plantehelseunderstøttelse i sæsonlange programmer. Kanalpartnere udvider rådgivningstjenester omkring timing, kompatibilitet og resistenshåndtering for at forbedre resultater og reducere forsøgsfejl. Som et resultat skifter produktdifferentiering mod programdesign, teknisk forvaltning og målbare resultater på gården.

- For eksempel er Bayers Serenade ASO blevet brugt inden for programbaseret kartoffelsygdomshåndtering, med 10 ud af 13 britiske og europæiske forsøg, der viser udbytteforøgelser, en gennemsnitlig gevinst på 1,9 t/ha på tværs af alle 13 forsøg, og et 2018-forsøg i Skotland, der viser næsten 50% lavere forekomst af sort prik, når Emesto blev anvendt ved 1 kg/t og Serenade ved 5 L/ha sammenlignet med ubehandlede parceller.

Mulighederne udvides inden for frøbehandling og tidlig afgrødebeskyttelse, hvor biologiske belægninger og leveringssystemer forbedrer bekvemmelighed og konsistens. Vækst opstår også inden for kontrolleret miljølandbrug, hvor skadedyrspres, hurtige afgrødeskift og lave restforventninger passer godt med bakterielle løsninger. Digitale agronomiplatforme forbedrer beslutningstagning omkring timing og overvågning, hvilket understøtter mere pålidelige anvendelsesmønstre. Yderligere muligheder findes i udvidelse af mærkede afgrøder og geografier gennem målrettede registreringsstrategier og lokaliseret markvalidering.

Regionale indsigter

Nordamerika

Nordamerika tegnede sig for den største andel på 36,8% i 2025. Efterspørgslen i Nordamerika understøttes af etablerede kommercialiseringskanaler, hyppig adoption af biologiske programmer i afgrøder, der er følsomme over for rester, og stærk integration med rådgivningsnetværk. Regionen drager også fordel af robuste produktsupporttjenester, der hjælper dyrkere med at optimere timing og anvendelsesdisciplin. Adoptionen er stærkest, hvor biologiske midler er integreret i resistenshåndteringsstrategier og detailtilpassede kvalitetsprogrammer.

Europa

Europa havde en anslået indtægtsandel på 24,1% i 2025. Efterspørgslen i Europa understøttes af stærke integrerede skadedyrsbekæmpelsespraksisser og politisk fokus på at reducere afhængigheden af konventionelle pesticider. Adoptionen styrkes i højt værdsatte specialafgrøder, hvor overholdelse af reststoffer og bæredygtighedskrav er centrale for købernes forventninger. Regulatorisk kompleksitet kan forlænge produktgodkendelser, hvilket øger værdien af leverandører med etablerede registreringer og stærk distributionsnærvær.

Asien og Stillehavsområdet

Asien og Stillehavsområdet repræsenterede en anslået andel på 26,7% i 2025 og er positioneret som den hurtigst voksende region med en CAGR på 17,4% i perioden 2026–2031. Væksten understøttes af udvidet produktion af havebrugsafgrøder, stigende intensitet af afgrødebeskyttelse og voksende interesse for sikrere alternativer i både indenlandske og eksportforsyningskæder. Udvidelse af distribution og lokaliseret agronomisk støtte forbedrer konverteringsraterne for forsøg. Adoptionsmulighederne øges i både åbne marker og beskyttede dyrkningssystemer, hvor skadedyrspres og reststofforventninger er høje.

Latinamerika

Latinamerika tegnede sig for en anslået andel på 8,2% i 2025. Adoptionen understøttes af eksportorienterede afgrødesystemer, der prioriterer resthåndtering og overholdelse af eksterne køberstandarder. Storfarmede landbrugsarealer skaber skaleringsmuligheder, men gennemtrængning afhænger af omkostningskonkurrenceevne, logistik og dokumenteret feltpræstation. Regional vækst accelererer, hvor registreringsklarhed og teknisk supportinfrastruktur forbedres.

Mellemøsten & Afrika

Mellemøsten & Afrika havde en anslået andel på 4,2% i 2025. Efterspørgslen understøttes af havebrugssegmenter, især hvor produktionen er knyttet til eksportmarkeder og premium indenlandske kanaler. Begrænsninger i opbevaring og håndtering, klimaforhold og fragmenterede landbrugsstrukturer kan begrænse hurtig skalering uden stærk distribution og forvaltning. Mulighederne forbedres, når leverandører udvider lokaliserede tekniske programmer og forbedrer formuleringens modstandsdygtighed.

Konkurrencelandskab

Markedet for bakterielle biopesticider forbliver moderat konsolideret, med etablerede afgrødeforsikringsselskaber og biologiske specialister, der konkurrerer på porteføljebredde, feltpræstationskonsistens, regulatorisk dækning og teknisk supportdybde. Konkurrencestrategien lægger i stigende grad vægt på integrerede programmer, udvidede etiketter på tværs af prioriterede afgrøder og distributionspartnerskaber, der forbedrer produktets rækkevidde. Differentiering påvirkes også af formuleringens kvalitet, holdbarhed og rådgivningsmuligheder, der forbedrer konverteringen fra forsøg til gentagelse.

BASF SE er positioneret til at konkurrere gennem en bredere afgrødeløsningsstrategi, der integrerer biologiske og konventionelle tilbud i end-to-end-programmer, der er tilpasset modstandsdygtighedsstyring og restmål. BASF SE’s styrker inkluderer typisk stærk regulatorisk erfaring, distributionsskala og investeringskapacitet, der understøtter porteføljeudvidelse og lokaliseret validering. BASF SE’s strategi inden for biologiske midler fokuserer i stigende grad på at kombinere effektivitet med agronomisk vejledning for at forbedre konsistensen under forskellige forhold. BASF SE drager også fordel af globale kundeforhold, der understøtter adoption i store kommercielle operationer.

Forsknings- og vækstrapporten for industrien inkluderer detaljerede analyser af markedets konkurrenceprægede landskab og information om nøglevirksomheder, herunder:

- BASF SE

- Bayer CropScience

- Syngenta AG

- Valent BioSciences LLC

- Koppert Biological Systems

- Novonesis

- Certis USA LLC

- Marrone Bio Innovations

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i industrien. Data analyseres kvalitativt for at kategorisere virksomheder som rene spil, kategorifokuserede, industrifokuserede og diversificerede; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærke, tentative og svage.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I marts 2025 underskrev CSIR-IIIM og HAPICO Industries en MoU den 20. marts for i fællesskab at udvikle nye, bæredygtige biopesticider. Samarbejdet har til formål at bruge CSIR-IIIM’s fermenterings- og mikrobielle teknologikapaciteter til at skabe miljøvenlige afgrødeforsvarsløsninger og støtte HAPICO’s produktpipeline.

- I januar 2025 annoncerede Simbiose lanceringen af Frontier Control den 21. januar som et mikrobiocid anbefalet til jordapplikation, og produktet er identificeret i kilden som baseret på Bacillus subtilis. Den samme opdatering fremhævede også Simbioses partnerskab med UEL som en vigtig del af kommercialiserings- og innovationsindsatsen bag produktet.

- I august 2024 underskrev IPL Biologicals og Spanien-baserede AFEPASA en aftale den 26. august om at registrere og markedsføre IPL’s proprietære mikrobielle biopesticider globalt. Virksomhederne sagde, at det første produkt under dette partnerskab ville være IPL’s nematicid, med Europa som startmarked før en bredere international ekspansion.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse i 2025 |

USD 2.756,93 millioner |

| Omsætningsprognose i 2032 |

USD 7.113,19 millioner |

| Vækstrate (CAGR) |

14,5% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026–2032 |

| Kvantitative enheder |

USD millioner |

| Dækkede segmenter |

Efter Type Outlook: Bacillus thuringiensis, Bacillus subtilis, Pseudomonas fluorescens, Andre bakterielle biopesticider; Efter Afgrødetype Outlook: Frugter og grøntsager, Korn og kornsorter, Oliefrø og bælgfrugter, Græsplæner og prydplanter, Plantageafgrøder; Efter Anvendelsesmåde Outlook: Bladbesprøjtning, Frøbehandling, Jordbehandling, Efter høst; Efter Anvendelse Outlook: Afgrødebaseret, Ikke-afgrødebaseret |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

BASF SE, Bayer CropScience, Syngenta AG, Valent BioSciences LLC, Koppert Biological Systems, Novonesis, Certis USA LLC, Marrone Bio Innovations |

| Antal sider |

328 |

Segmentering

Efter Type

- Bacillus thuringiensis

- Bacillus subtilis

- Pseudomonas fluorescens

- Andre bakterielle biopesticider

Efter Afgrødetype

- Frugter og grøntsager

- Korn og kornprodukter

- Oliefrø og bælgfrugter

- Græsplæner og prydplanter

- Plantageafgrøder

Efter anvendelsesmåde

- Bladsprøjtning

- Frøbehandling

- Jordbehandling

- Efter høst

Efter anvendelse

- Afgrødebaseret

- Ikke-afgrødebaseret

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika