Обзор рынка

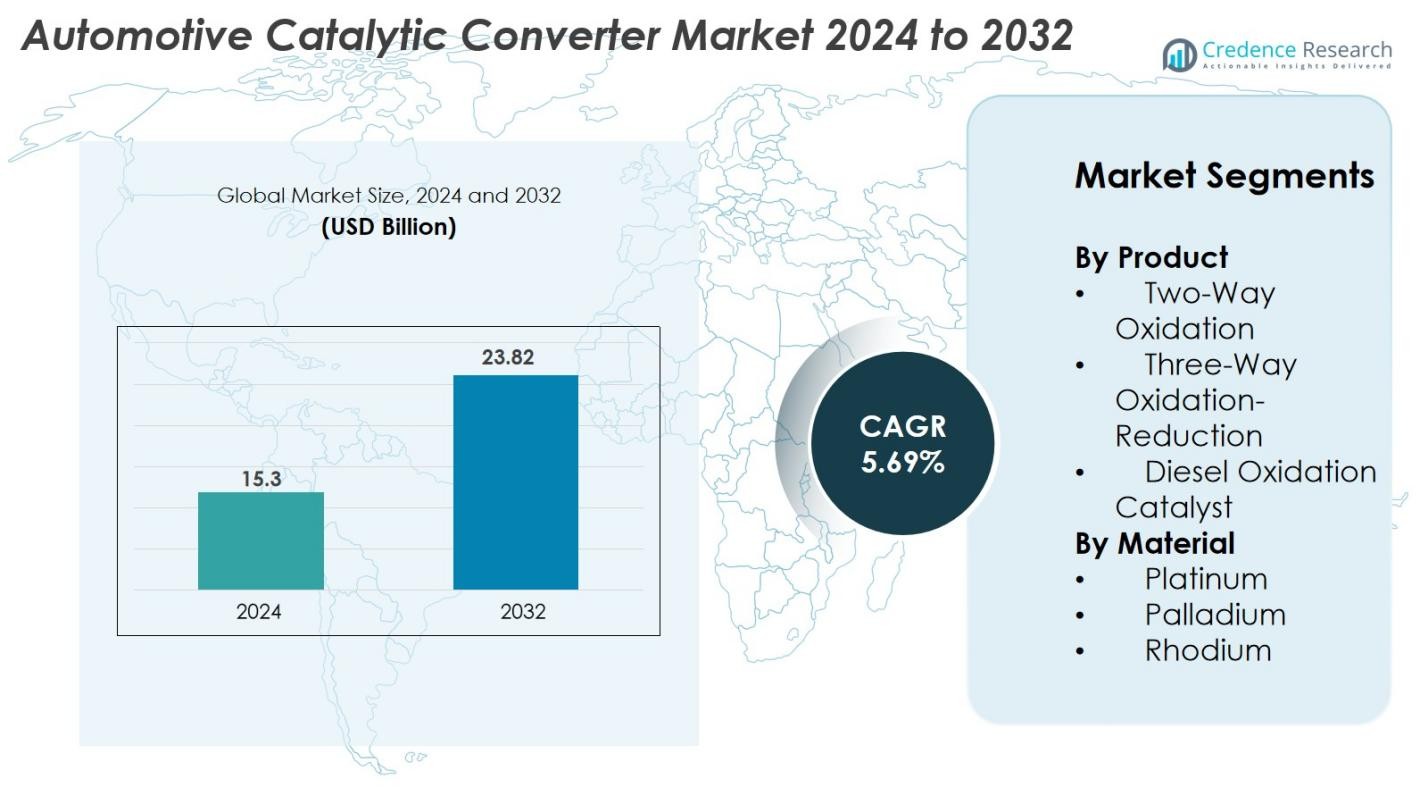

Размер рынка автомобильных каталитических конвертеров оценивался в 15,3 миллиарда долларов США в 2024 году и, как ожидается, достигнет 23,82 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 5,69% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка автомобильных каталитических конвертеров 2024 |

15,3 миллиарда долларов США |

| Рынок автомобильных каталитических конвертеров, CAGR |

5,69% |

| Размер рынка автомобильных каталитических конвертеров 2032 |

23,82 миллиарда долларов США |

Рынок автомобильных каталитических конвертеров характеризуется присутствием крупных мировых игроков, таких как BASF SE, Eberspächer, FORVIA Faurecia, BOSAL, BM Catalysts, Calsonic Kansei, Marelli Corporation, European Exhaust & Catalyst Ltd, Deccats и BENTELER International. Эти компании поддерживают прочные отношения с OEM и сосредоточены на высокоэффективных формулах катализаторов, оптимизации PGM и передовых конструкциях конвертеров для соблюдения ужесточающихся стандартов выбросов. Регионально Европа лидирует на рынке с долей около 32% благодаря строгим нормам Евро и развитой базе автомобильного производства, за ней следует Азиатско-Тихоокеанский регион с долей около 34%, обусловленной крупномасштабным производством автомобилей и обновлением нормативных актов в Китае и Индии.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок автомобильных каталитических конвертеров был оценен в 15,3 миллиарда долларов США в 2024 году и, как ожидается, достигнет 23,82 миллиарда долларов США к 2032 году, с ростом на CAGR 5,69% в течение прогнозируемого периода.

- Сильное нормативное обеспечение по всему миру, включая стандарты Euro 6/7, EPA Tier 3 и China 6, продолжает стимулировать спрос на передовые каталитические системы для легковых и коммерческих автомобилей.

- Ключевые рыночные тенденции включают рост использования гибридных автомобилей, усиление внимания к переработке PGM и разработку высокоэффективных формул катализаторов с более низкими материальными затратами.

- Рынок остается конкурентоспособным, с крупными игроками, такими как BASF SE, Eberspächer, FORVIA Faurecia, BOSAL, BM Catalysts и Marelli Corporation, инвестирующими в НИОКР, легкие конструкции и оптимизированное использование PGM; однако рост цен на платину, палладий и родий является основным ограничением.

- Азиатско-Тихоокеанский регион занимает около 34% рыночной доли, за ним следует Европа с 32% и Северная Америка с 28%, в то время как сегмент трехкомпонентного окислительно-восстановительного процесса лидирует с более чем 55% доли.

Анализ сегментации рынка

По продукту

Трехкомпонентные окислительно-восстановительные конвертеры доминировали на рынке автомобильных каталитических конвертеров в 2024 году, занимая 55% рыночной доли, благодаря своей способности одновременно снижать выбросы NOx, CO и HC в бензиновых автомобилях. Их широкое использование в легковых автомобилях и легких коммерческих транспортных средствах поддерживается все более строгими мировыми нормами выбросов, такими как Euro 6 и EPA Tier 3. Двухкомпонентные окислительные конвертеры продолжали обслуживать старые платформы бензиновых двигателей, в то время как дизельные окислительные катализаторы набирали популярность в коммерческих автопарках, стремящихся улучшить окисление частиц и повысить топливную эффективность.

- Например, TWC «TRI-METAL» от Johnson Matthey, представленный для североамериканских OEM-производителей, сократил использование родия до трех раз, сохраняя полную эффективность контроля выбросов в циклах NOx, CO и HC.

По материалу

Палладий стал ведущим сегментом материалов в 2024 году с долей рынка 48%, главным образом благодаря своей высокой каталитической эффективности в окислении углеводородов и угарного газа в бензиновых автомобилях. Его экономическая эффективность по сравнению с платиной и родием дополнительно ускорила его внедрение в трехкомпонентные каталитические нейтрализаторы. Платина сохранила стабильный спрос в дизельных приложениях благодаря своим превосходным окислительным свойствам, в то время как родий — хотя и самый дорогой из ПГМ — остался необходимым для снижения выбросов NOx. Усиливающееся давление регуляторов на выбросы автомобилей продолжает стимулировать спрос на передовые комбинации ПГМ в каталитических системах.

- Например, BASF разработала свой катализатор FWC™ (Four-Way Conversion), который, даже после более чем 160,000 километров тест-драйва, сохранил полную функциональность очистки выхлопных газов, сочетая удаление частиц с преобразованием NOx/HC/CO в бензиновых двигателях.

Ключевые факторы роста

Строгие глобальные нормы выбросов

Строгие нормы выбросов остаются одним из самых сильных факторов роста на рынке автомобильных каталитических нейтрализаторов. Правительства Северной Америки, Европы и Азиатско-Тихоокеанского региона продолжают внедрять более жесткие нормы, такие как Euro 6/7, EPA Tier 3 и China 6a/6b, для снижения выбросов NOx, CO и углеводородов. Эти нормы заставляют автопроизводителей внедрять передовые каталитические системы с улучшенной эффективностью преобразования, термической стойкостью и долговременной стабильностью. Поскольку соблюдение становится обязательным, OEM-производители отдают приоритет технологиям, способным работать в различных условиях вождения. Это регуляторное давление постоянно стимулирует спрос на усовершенствованные каталитические нейтрализаторы в новых автомобилях и на вторичном рынке, обеспечивая устойчивый рост рынка.

- Например, Johnson Matthey подтвердила свою последнюю трехкомпонентную каталитическую систему, достигшую выбросов NOx всего 56 мг/км по тестам NEDC и 82 мг/км по тестам WLTC, соответствуя нормам Euro 6.

Рост производства автомобилей и расширение спроса на вторичном рынке

Рост производства автомобилей по всему миру, особенно в развивающихся регионах, продолжает стимулировать спрос на каталитические нейтрализаторы. Растущие доходы, расширяющиеся логистические сети и увеличивающаяся городская мобильность ускорили продажи бензиновых, дизельных и гибридных автомобилей, требующих эффективных систем контроля выбросов. Вторичный рынок также вносит значительный вклад из-за стареющего автопарка, ужесточения норм инспекции и частой замены нейтрализаторов из-за износа, загрязнения или кражи. Коммерческие автомобили, которые часто сталкиваются с тяжелыми условиями эксплуатации, дополнительно усиливают спрос на замену. С ростом как OEM, так и вторичных каналов, производители каталитических нейтрализаторов получают выгоду от стабильных и разнообразных потоков доходов на мировых рынках.

- Например, такие производители, как Tenneco Inc., Faurecia SA и Johnson Matthey, поставляют усовершенствованные трехкомпонентные каталитические нейтрализаторы и системы селективного каталитического восстановления для соответствия требованиям Bharat Stage VI для коммерческого автопарка Индии.

Достижения в области материалов катализаторов и конструкции нейтрализаторов

Быстрые технологические достижения в области материалов катализаторов и конфигураций нейтрализаторов изменяют рост рынка. Инновации в оптимизации металлов платиновой группы, химии покрытия и архитектуре субстрата повышают эффективность преобразования, снижают температуры зажигания и продлевают срок службы. Наноструктурированные металлы платиновой группы, субстраты с высокой плотностью ячеек и улучшенные материалы для хранения кислорода поддерживают современные двигатели с уменьшенными размерами, обеспечивая при этом соблюдение норм выбросов. Продвинутые инструменты моделирования и конструкции управления теплом также улучшают долговечность в условиях высоких температур. Эти технические улучшения позволяют OEM-производителям более эффективно и экономично соответствовать изменяющимся нормам выбросов, позиционируя инновации в области материалов и дизайна как ключевые двигатели прогресса отрасли.

Ключевые тенденции и возможности

Рост использования гибридных и мягкогибридных автомобилей

Растущее использование гибридных и мягкогибридных автомобилей представляет значительные возможности для производителей каталитических нейтрализаторов. Хотя гибриды снижают общие выбросы, они зависят от высокоэффективных каталитических систем для управления выбросами при холодном запуске, которые составляют значительную часть загрязнителей. Частое переключение между электрическим и двигателем внутреннего сгорания требует нейтрализаторов с быстрой способностью зажигания, высокой термостойкостью и оптимизированными формулами металлов платиновой группы. Автопроизводители все чаще разрабатывают гибридные нейтрализаторы, которые сохраняют производительность при прерывистом потоке выхлопных газов. По мере того как мировые рынки переходят к электрификации, гибридные автомобили будут продолжать создавать сильный спрос на передовые каталитические решения в среднесрочной перспективе.

- Например, Cataler Corporation (компания группы Toyota) разработала свои субстраты с высокой плотностью ячеек для гибридных автомобилей с более чем 900 ячейками на квадратный дюйм, что позволяет быстрее активировать катализатор и улучшить поток выхлопных газов во время частых циклов остановки и запуска двигателя.

Увеличение внимания к переработке металлов платиновой группы и инициативам циркулярной экономики

Растущее внимание к переработке металлов платиновой группы стало важной тенденцией из-за роста стоимости и ограниченного предложения платины, палладия и родия. Переработка отработанных каталитических нейтрализаторов поддерживает доступность сырья, снижает производственные затраты и соответствует глобальным целям устойчивого развития. Достижения в области плавки и гидрометаллургических процессов улучшают эффективность восстановления металлов, позволяя производителям возвращать металлы платиновой группы высокой чистоты. С увеличением уровня утилизации автомобилей по всему миру, переработка играет важную роль в укреплении устойчивости цепочки поставок и продвижении практик циркулярной экономики. Эта тенденция создает долгосрочные возможности для переработчиков, OEM-производителей и производителей катализаторов.

· Например, перерабатывающее предприятие Umicore по переработке металлов платиновой группы в Хобокене перерабатывает более 350,000 тонн отработанных материалов ежегодно (с увеличением мощности до 500,000 тонн) и восстанавливает более 20 различных металлов (до 30 во всех операциях по переработке), включая металлы платиновой группы, используя высокотемпературные металлургические процессы.

Ключевые проблемы

Рост цен на металлы платиновой группы и ограничения в цепочке поставок

Волатильность цен на металлы платиновой группы остается серьезной проблемой для рынка автомобильных каталитических нейтрализаторов. Особенно резкие колебания цен наблюдаются у палладия и родия из-за ограниченного объема добычи, геополитических проблем и высокого промышленного спроса. Поскольку металлы платиновой группы составляют значительную часть производственных затрат, нестабильность цен напрямую влияет на прибыльность и планирование производства. Кроме того, ограничения поставок из ключевых регионов-производителей, таких как Южная Африка и Россия, усиливают риски в цепочке поставок. Производители должны принимать стратегические меры по закупкам, увеличивать усилия по переработке и исследовать технологии катализаторов с низким содержанием металлов платиновой группы или альтернативные технологии, чтобы снизить давление на затраты и обеспечить надежность.

Переход к электромобилям

Ускоряющийся переход к электромобилям на батареях представляет собой структурную проблему, поскольку электромобилям не требуются каталитические нейтрализаторы. Политика электрификации, государственные стимулы и значительные инвестиции в инфраструктуру зарядки продолжают поддерживать внедрение электромобилей, постепенно снижая будущий спрос на системы очистки выхлопных газов. Хотя двигатели внутреннего сгорания и гибриды остаются доминирующими в ближайшей перспективе, долгосрочное сокращение рынка неизбежно без стратегической диверсификации. Производители реагируют на это, расширяя технологии конвертеров, специфичных для гибридов, укрепляя инициативы по переработке металлов платиновой группы и исследуя смежные рынки. Эффективное управление этим переходом будет критически важным для поддержания долгосрочной конкурентоспособности отрасли.

Региональный анализ

Северная Америка

Северная Америка занимала 40 % рынка автомобильных каталитических нейтрализаторов в 2024 году, благодаря строгому соблюдению нормативных требований в рамках стандартов Tier 3 Агентства по охране окружающей среды (EPA) и увеличению инвестиций в передовые технологии контроля выбросов. США лидируют по внедрению благодаря большому парку автомобилей, высокому спросу на замену и растущему проникновению гибридных автомобилей. Расширяющийся рынок послепродажного обслуживания, обусловленный старением автомобилей и строгими программами инспекции, дополнительно ускоряет установку нейтрализаторов. Кроме того, присутствие глобальных производителей оригинального оборудования и известных производителей каталитических нейтрализаторов укрепляет технологические возможности региона, обеспечивая постоянный спрос в категориях легковых и коммерческих автомобилей.

Европа

Европа занимала 32% доли рынка в 2024 году, что делает ее ведущим регионом благодаря строгим нормам выбросов, включая стандарты Euro 6 и переход к стандартам Euro 7. Страны, такие как Германия, Франция и Великобритания, стимулируют спрос через сильное автомобильное производство и зрелую нормативную среду, ориентированную на снижение выбросов NOx и твердых частиц. Акцент региона на устойчивость и более чистые решения для мобильности, а также увеличение продаж гибридных автомобилей поддерживают необходимость в высокоэффективных каталитических системах. Развитый рынок послепродажного обслуживания в Европе, обусловленный старыми дизельными автопарками, также значительно способствует объемам замены каталитических нейтрализаторов.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминировал по нескольким показателям роста и занимал 34% доли рынка в 2024 году, благодаря крупномасштабному производству автомобилей в Китае, Индии, Японии и Южной Корее. Быстрая урбанизация, рост располагаемых доходов и расширение коммерческой логистики способствуют увеличению продаж автомобилей, что напрямую увеличивает спрос на каталитические нейтрализаторы. Строгие нормы China 6 в Китае и стандарты выбросов Bharat Stage VI в Индии ускорили внедрение передовых трехкомпонентных и дизельных окислительных катализаторов производителями оригинального оборудования. Регион также выигрывает от экономически эффективных производственных возможностей и растущей экосистемы послепродажного обслуживания, что делает Азиатско-Тихоокеанский регион самым быстрорастущим регионом в интеграции каталитических нейтрализаторов.

Латинская Америка

Латинская Америка захватила 4% долю рынка в 2024 году, чему способствовали постепенные улучшения в регулировании выбросов транспортных средств и увеличение производства автомобилей в Бразилии, Мексике и Аргентине. Переход к более строгим стандартам, включая PROCONVE L7 и L8 в Бразилии, стимулирует спрос OEM и вторичного рынка на передовые каталитические конвертеры. Экономическое восстановление и рост коммерческих транспортных парков дополнительно поддерживают расширение рынка. Хотя темпы внедрения в регионе медленнее, чем в Северной Америке и Европе, растущие опасения по поводу загрязнения воздуха в городах и инициативы, возглавляемые правительством, по снижению выбросов транспортных средств укрепляют долгосрочный спрос на эффективные каталитические системы.

Ближний Восток и Африка

Регион Ближнего Востока и Африки удерживал 2% долю рынка в 2024 году, причем рост в основном обусловлен расширением автопарков в странах Персидского залива и Южной Африке. Увеличение внедрения стандартов выбросов и растущая осведомленность о проблемах качества воздуха подталкивают OEM к интеграции каталитических конвертеров в легковые и грузовые категории транспортных средств. Вторичный рынок также растет благодаря высокой проникновению автомобилей и долгому сроку службы автомобилей. Хотя нормативные рамки остаются неравномерными по всему региону, текущие инициативы по экономической диверсификации и развитию инфраструктуры, как ожидается, постепенно укрепят спрос на эффективные технологии контроля выбросов.

Сегментация рынка

По продукту

- Двухстороннее окисление

- Трехстороннее окисление-восстановление

- Катализатор окисления дизеля

По материалу

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок автомобильных каталитических конвертеров характеризуется высокой конкуренцией, доминируемой глобальными производителями с сильными технологическими возможностями и обширными партнерствами с OEM. Ведущие компании, такие как BASF SE, Eberspächer, FORVIA Faurecia, BOSAL, BM Catalysts, Calsonic Kansei, Marelli Corporation, European Exhaust & Catalyst Ltd, Deccats и BENTELER International, сосредоточены на инновациях в продукции, оптимизации затрат на металлы платиновой группы (PGM) и разработке передовых субстратов для соответствия изменяющимся требованиям к выбросам. Эти игроки постоянно инвестируют в НИОКР для повышения эффективности преобразования, термической долговечности и долговечности катализаторов. Стратегические приоритеты включают расширение производственных мощностей, укрепление дистрибуции на вторичном рынке и формирование сотрудничества с автопроизводителями для поддержки стандартов Euro 6/7, EPA Tier 3 и China 6. Конкуренция также формируется волатильностью цен на PGM, что побуждает компании ускорять программы переработки и снижать зависимость от материалов. По мере роста гибридных автомобилей лидеры рынка также разрабатывают индивидуальные каталитические решения для поддержки переменных условий выхлопа и будущих нормативных требований.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Eberspächer

- BM Catalysts Limited

- European Exhaust & Catalyst Ltd

- BASF SE

- FORVIA Faurecia

- BOSAL

- Deccats

- Calsonic Kansei

- Marelli Corporation

- BENTELER International Aktiengesellschaft

Последние разработки

- В ноябре 2025 года компания Tenneco LLC объявила о публичном листинге своей дочерней компании Tenneco India (бизнес по чистому воздуху) на BSE & NSE, что отражает ее акцент на росте в области выхлопных систем для чистого воздуха, включая каталитические нейтрализаторы.

- В сентябре 2025 года компания Aether Catalyst Solutions, Inc. подала патентную заявку на национальном уровне на катализатор из недрагоценных металлов, предназначенный для обработки автомобильных выбросов.

- В феврале 2025 года компания Elemental Econrg India Private Ltd. (филиал Elemental Group) открыла новый завод по переработке катализаторов в Махараштре, Индия, с целью обработки 130 тонн материала в 2025 году.

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе продукта, материала и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет испытывать устойчивый рост, поскольку глобальные нормы выбросов продолжают ужесточаться в основных регионах производства автомобилей.

- Автопроизводители будут все чаще использовать усовершенствованные формулы катализаторов с оптимизированным содержанием PGM для балансировки производительности и стоимости.

- Гибридные автомобили будут поддерживать долгосрочный спрос на каталитические нейтрализаторы из-за их постоянной необходимости в эффективном контроле выбросов при холодном пуске.

- Переработка PGM получит большее внимание в отрасли, поскольку производители стремятся снизить зависимость от нестабильных рынков сырья.

- Технологические инновации в дизайне субстрата и химии промывочного слоя повысят эффективность и долговечность нейтрализаторов.

- Спрос на рынке запасных частей возрастет, так как стареющие автопарки в развитых регионах требуют частой замены нейтрализаторов.

- Азиатско-Тихоокеанский регион останется самым быстрорастущим регионом благодаря расширению производства автомобилей и ужесточению стандартов выбросов.

- Ценовое давление из-за колебаний цен на палладий и родий подтолкнет производителей к альтернативным материалам и технологиям с низким содержанием PGM.

- Партнерства с OEM усилятся, поскольку автопроизводители интегрируют системы контроля выбросов следующего поколения.

- Переход к электрификации постепенно снизит долгосрочный спрос, увеличивая важность стратегий, ориентированных на гибридные продукты.