Обзор рынка

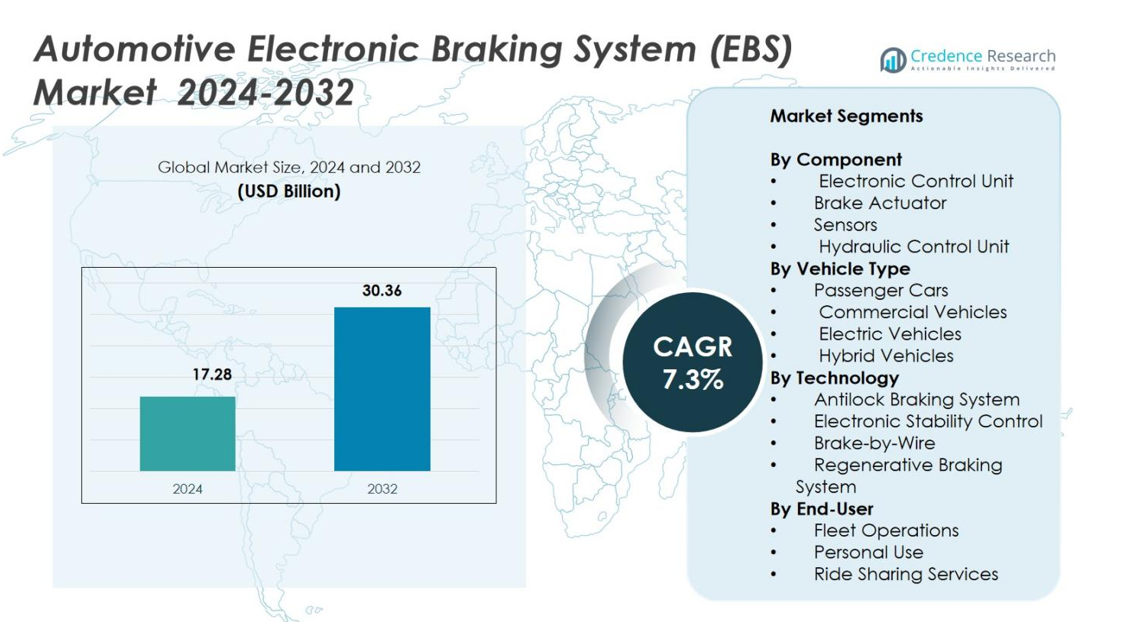

Размер рынка автомобильных электронных тормозных систем (EBS) оценивался в 17,28 миллиарда долларов США в 2024 году и, как ожидается, достигнет 30,36 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 7,3% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка автомобильных электронных тормозных систем (EBS) 2024 |

17,28 миллиарда долларов США |

| Рынок автомобильных электронных тормозных систем (EBS), CAGR |

7,3% |

| Размер рынка автомобильных электронных тормозных систем (EBS) 2032 |

30,36 миллиарда долларов США |

Рынок автомобильных электронных тормозных систем (EBS) движется основными игроками, такими как Knorr-Bremse, TMD Friction, WABCO, ZF Friedrichshafen, Hitachi Automotive Systems, Mando Corporation, Continental, TRW Automotive, Robert Bosch и DENSO, все из которых сосредоточены на развитии технологий ABS, ESC, торможения по проводам и рекуперативного торможения. Эти компании укрепляют расширение рынка через стратегическое сотрудничество с OEM, инновации в продуктах и интеграцию интеллектуальной тормозной электроники. Азиатско-Тихоокеанский регион лидирует на мировом рынке с долей 34,9%, за ним следует Европа с 31,7% и Северная Америка с 28,4%, что отражает строгие правила безопасности, быстрое внедрение электромобилей и устойчивые технологические достижения в региональных автомобильных отраслях.

Анализ рынка

- Рынок автомобильных электронных тормозных систем (EBS) достиг 17,28 миллиарда долларов США в 2024 году и, как ожидается, будет расти со среднегодовым темпом роста (CAGR) 7,3% до 2032 года.

- Растущий спрос обусловлен интеграцией ADAS, увеличением использования торможения по проводам и сильной установкой систем ABS и ESC в легковых автомобилях, которые занимали 46,2% доли в 2024 году.

- Ключевые тенденции включают растущее использование рекуперативного торможения в электромобилях и более широкое применение умных диагностических систем с поддержкой ИИ, которые повышают надежность и сокращают время простоя на обслуживание.

- Ведущие игроки, такие как Knorr-Bremse, WABCO, ZF Friedrichshafen, Bosch и Continental, расширяют присутствие на рынке через инновации в области электронной активации и партнерства с мировыми автопроизводителями.

- Азиатско-Тихоокеанский регион доминировал с долей 34,9%, за ним следуют Европа с 31,7% и Северная Америка с 28,4%, поддерживаемые строгими правилами безопасности, растущими объемами электромобилей и сильным внедрением передовых тормозных технологий OEM.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка

По компонентам

Рынок автомобильных электронных тормозных систем (EBS) возглавляется сегментом электронного блока управления (ECU), занимающим 38,6% доли в 2024 году, благодаря его центральной роли в координации функций торможения, оптимизации распределения давления и интеграции передовых систем помощи водителю. Тормозные приводы составили 27,4% из-за растущего спроса на точное управление тормозной силой в премиальных автомобилях. Датчики внесли 21,3%, так как OEM все чаще внедряют элементы мониторинга в реальном времени для повышения безопасности. Гидравлический блок управления занял 12,7%, поддерживаемый своей важной функцией модуляции гидравлического давления для плавного и отзывчивого торможения в различных категориях транспортных средств.

- Например, ZF предлагает EBS для коммерческих автомобилей, который, согласно его информационному листу за 2022 год, поддерживает полностью электрические и гибридные грузовики, интегрируя функции управления тормозами с диагностикой и контролем устойчивости, обеспечивая надежную работу даже при большой нагрузке или условиях электрического привода.

По типу транспортного средства

Легковые автомобили доминировали на рынке автомобильных электронных тормозных систем (EBS) с 46,2% доли в 2024 году, благодаря растущей установке ADAS, более строгим мировым стандартам безопасности и увеличению использования премиальных тормозных технологий в моделях среднего класса. Коммерческие автомобили заняли 28,9%, так как автопарки уделяют приоритетное внимание надежности торможения и системам управления, адаптирующимся к нагрузке. Электромобили составили 15,7%, поддерживаемые сильной интеграцией систем рекуперации и торможения по проводам. Гибридные автомобили заняли 9,2%, так как производители сосредоточены на оптимизации рекуперации энергии и эффективности торможения для улучшения общей производительности автомобиля.

- Например, Robert Bosch GmbH протестировала гидравлическую систему торможения по проводам на протяжении 2 050 миль поездки по общественным дорогам через различные климатические условия, включая Арктический круг, и подтвердила, что система работает надежно в реальных условиях.

По технологии

Сегмент антиблокировочной системы тормозов (ABS) занял крупнейшую 41,5% доли в 2024 году, благодаря нормативным требованиям, растущим предпочтениям потребителей в области безопасности и широкому внедрению в легковые и коммерческие автомобили. Электронный контроль устойчивости составил 29,1%, поддерживаемый своей критической ролью в предотвращении опрокидывания и управлении сцеплением. Системы рекуперативного торможения заняли 16,8%, так как внедрение электромобилей и гибридов ускоряется, а производители оптимизируют эффективность рекуперации энергии. Торможение по проводам заняло 12,6%, благодаря достижениям в области электронного привода, уменьшенной механической сложности и увеличению интеграции в платформы следующего поколения автономных и электрифицированных транспортных средств.

Ключевые факторы роста

Растущее внедрение ADAS и технологий безопасности транспортных средств

Рынок автомобильных электронных тормозных систем (EBS) испытывает сильный рост, так как автопроизводители интегрируют передовые системы помощи водителю для соответствия мировым нормам безопасности и ожиданиям потребителей. EBS обеспечивает точную модуляцию тормозов, сокращение тормозного пути и улучшенную устойчивость, что делает его необходимым для таких технологий, как автономное экстренное торможение, помощь в удержании полосы и адаптивный круиз-контроль. Повышенное внимание к снижению смертности на дорогах и улучшению производительности транспортных средств ускоряет спрос OEM. Регуляторные требования в Европе, Северной Америке и Азии дополнительно усиливают широкое внедрение EBS в легковые и коммерческие автомобили.

- Например, компания Continental сообщила, что её система MK C2 brake-by-wire позволяет на 30% быстрее наращивать давление, улучшая работу AEB в автомобилях следующего поколения.

Электрификация автомобилей и интеграция рекуперативного торможения

Рост производства электромобилей и гибридных автомобилей значительно способствует внедрению EBS, так как системы рекуперативного торможения в значительной степени зависят от электронного управления для эффективного восстановления энергии. EBS улучшает координацию торможения между механическими и электрическими системами, оптимизируя зарядку батареи и общую эффективность автомобиля. Правительства по всему миру поддерживают внедрение электромобилей через субсидии и регулирование выбросов, побуждая OEM-производителей модернизировать тормозные архитектуры. По мере того как платформы электромобилей переходят на полностью электронное управление и системы brake-by-wire, EBS становится ключевой технологией, способствующей долгосрочному расширению рынка в мировых автомобильных сегментах.

- Например, компания ZF представила полностью электрическую систему brake-by-wire, устраняющую гидравлическую жидкость и соответствующую архитектурам электромобилей следующего поколения.

Растущий спрос на системы brake-by-wire и передовые электронные приводы

Переход от механических к электронным тормозным архитектурам способствует росту рынка EBS, поддерживаемый стремлением автопроизводителей к более легким, эффективным и цифровым системам управления. Технология brake-by-wire устраняет традиционные гидравлические компоненты, улучшая отзывчивость и поддерживая возможности автономного вождения. EBS играет центральную роль в обеспечении резервирования системы, управления давлением в реальном времени и бесшовной интеграции с интеллектуальной электроникой автомобиля. По мере того как производители отдают приоритет модульным, программно-управляемым платформам автомобилей, EBS становится основным компонентом, обеспечивающим улучшенную производительность, снижение затрат на обслуживание и повышение энергоэффективности.

Ключевые тенденции и возможности

Интеграция ИИ, предиктивной аналитики и интеллектуальной диагностики

Основной тенденцией, формирующей рынок электронных тормозных систем (EBS) в автомобилестроении, является интеграция возможностей предиктивного обслуживания и диагностики на основе ИИ. Передовые датчики и программная аналитика позволяют непрерывно контролировать производительность тормозов, износ компонентов и тепловую нагрузку, снижая вероятность отказов системы и повышая безопасность. OEM-производители все чаще внедряют облачно подключенные тормозные системы для поддержки обновлений по воздуху и коррекции ошибок в реальном времени. Эта тенденция представляет значительные возможности для поставщиков, предлагающих интеллектуальные модули EBS, моделирование цифровых двойников и оптимизацию торможения на основе данных, особенно по мере того как автомобили становятся все более автономными и подключенными.

- Например, компания Bosch подтвердила в 2024 году, что её инфраструктура Connected Brake System интегрирует калибровку программного обеспечения OTA и облачную аналитику для поддержки функций автономного вождения.

Растущий спрос на легкие, энергоэффективные тормозные архитектуры

Переход к легким платформам автомобилей и улучшенной энергоэффективности открывает новые возможности для инновационных решений EBS. Автопроизводители внедряют компактные приводы, компоненты торможения с уменьшенным трением и интегрированные электронные блоки для улучшения запаса хода автомобиля и снижения выбросов. Легкие компоненты EBS поддерживают растущий сегмент электромобилей, улучшая производительность батареи и снижая потребление энергии во время торможения. Эта тенденция стимулирует инновации в области материалов, модульное проектирование продуктов и интегрированные системы управления теплом, создавая значительные возможности для поставщиков, сосредоточенных на тормозных технологиях следующего поколения, соответствующих целям устойчивого развития.

Ключевые проблемы

Высокая стоимость системы и сложные требования к интеграции

Внедрение передовых технологий EBS представляет собой ключевую проблему из-за высокой стоимости компонентов, дорогой интеграции электронной архитектуры и необходимости точной калибровки. OEM сталкиваются с дополнительными инвестициями в разработку программного обеспечения, тестирование и валидацию для обеспечения надежности в различных условиях вождения. Эти ценовые давления влияют на внедрение в автомобили низкого и среднего ценового сегмента, замедляя проникновение на рынки, чувствительные к цене. Кроме того, интеграция EBS с несколькими подсистемами автомобиля, такими как ADAS, силовые агрегаты и рулевое управление, требует значительной инженерной экспертизы и может привести к потенциальным задержкам в циклах разработки продукта.

Риски кибербезопасности и проблемы надежности в электронных системах

По мере того как тормозные системы становятся все более электронными и подключенными, угрозы кибербезопасности представляют значительную проблему для рынка автомобильных электронных тормозных систем (EBS). Несанкционированный доступ или вмешательство в систему могут ухудшить работу тормозов, создавая серьезные риски для безопасности. Производители должны значительно инвестировать в шифрование, безопасные протоколы связи и мониторинг в реальном времени для защиты от кибератак. Проблемы надежности также возникают из-за ошибок программного обеспечения, отказов датчиков и электронных неисправностей в экстремальных условиях. Обеспечение отказоустойчивой избыточности и соблюдение строгих нормативных стандартов добавляет сложности, увеличивая время разработки и операционные затраты для OEM и поставщиков.

Региональный анализ

Северная Америка

Северная Америка занимала 28,4% доли рынка автомобильных электронных тормозных систем (EBS) в 2024 году, поддерживаемая активным внедрением автомобилей, оснащенных ADAS, и строгими нормами безопасности, установленными NHTSA и Transport Canada. Регион выигрывает от высокой доли премиальных легковых автомобилей и технологически продвинутых коммерческих автопарков, которые полагаются на ABS, ESC и системы торможения по проводам. Растущие продажи электромобилей в США и Канаде дополнительно ускоряют интеграцию EBS, особенно с платформами рекуперативного торможения. Постоянные инвестиции ведущих OEM и поставщиков в цифровые тормозные технологии укрепляют позицию Северной Америки как ключевого рынка, ориентированного на инновации.

Европа

Европа занимала 31,7% доли рынка автомобильных электронных тормозных систем (EBS) в 2024 году, благодаря строгим требованиям безопасности Euro NCAP и раннему внедрению передовых тормозных технологий. Присутствие крупных автопроизводителей и поставщиков первого уровня укрепляет технологическое развитие в области ABS, ESC и систем рекуперативного торможения. Высокая доля электромобилей, поддерживаемая государственными стимулами и нормами выбросов, способствует внедрению EBS в новые модели автомобилей. Германия, Франция и Великобритания лидируют в региональном спросе, поскольку производители все чаще интегрируют технологии торможения по проводам и предиктивного торможения в платформы автономных и электрифицированных автомобилей следующего поколения.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминировал на рынке с 34,9% доли в 2024 году, благодаря крупномасштабному производству автомобилей, растущей осведомленности о безопасности автомобилей и расширению внедрения электромобилей в Китае, Японии и Южной Корее. Регион выигрывает от экономически эффективных производственных экосистем и сильных государственных инициатив, поддерживающих умную мобильность и строгие стандарты безопасности торможения. Растущий спрос на легковые и коммерческие автомобили, оснащенные ABS, ESC и системами рекуперативного торможения, ускоряет проникновение EBS. Местные OEM все чаще сотрудничают с глобальными поставщиками для интеграции электронных тормозных архитектур, укрепляя роль Азиатско-Тихоокеанского региона как самого быстрорастущего и крупнейшего вкладчика в спрос на EBS.

Латинская Америка

Латинская Америка захватила 2,8% долю рынка автомобильных электронных тормозных систем (EBS) в 2024 году, что поддерживается увеличением внедрения ABS и ESC в автомобилях среднего класса. Такие страны, как Бразилия и Мексика, усиливают правила безопасности транспортных средств, побуждая OEM-производителей интегрировать передовые электронные тормозные системы. Рост автопарков коммерческих автомобилей и увеличение инвестиций в производственные мощности дополнительно стимулируют спрос на рынке. Однако чувствительность к стоимости и ограниченное проникновение электромобилей замедляют интеграцию передовых технологий, таких как brake-by-wire. Ожидается, что продолжение обновлений стандартов безопасности автомобилей будет способствовать постепенному расширению EBS в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занял 2,2% долю в 2024 году, что обусловлено растущим спросом на коммерческие автомобили и улучшением соблюдения стандартов безопасности на ключевых рынках, таких как ОАЭ, Саудовская Аравия и Южная Африка. Расширение строительного, логистического и промышленного транспортных секторов поддерживает внедрение систем ABS и ESC. Хотя интеграция EBS остается ограниченной в автомобилях начального уровня, растущий импорт премиальных пассажирских автомобилей и электрифицированных моделей ускоряет рост рынка. Развитие инфраструктуры, в сочетании с постепенным приведением нормативных актов в соответствие с мировыми стандартами безопасности, ожидается, что повысит долгосрочный спрос региона на электронные тормозные решения.

Сегментация рынка

По компонентам

- Электронный блок управления

- Тормозной актуатор

- Датчики

- Гидравлический блок управления

По типу транспортного средства

- Легковые автомобили

- Коммерческие автомобили

- Электромобили

- Гибридные автомобили

По технологии

- Антиблокировочная система тормозов

- Электронная система стабилизации

- Brake-by-Wire

- Рекуперативная тормозная система

По конечному пользователю

- Операции автопарка

- Личное использование

- Услуги совместного использования автомобилей

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка автомобильных электронных тормозных систем (EBS) формируется ведущими игроками, такими как Knorr-Bremse, TMD Friction, WABCO, ZF Friedrichshafen, Hitachi Automotive Systems, Mando Corporation, Continental, TRW Automotive, Robert Bosch и DENSO. Эти компании укрепляют свое присутствие на рынке благодаря постоянным инновациям в области ABS, ESC, тормозов по проводам и технологий рекуперативного торможения, чтобы соответствовать изменяющимся требованиям безопасности транспортных средств и электрификации. Производители активно инвестируют в НИОКР для повышения точности систем, интеграции программного обеспечения и возможностей управления в реальном времени. Стратегические партнерства с OEM-производителями, расширение в области тормозных платформ для электромобилей и разработка легких, энергоэффективных компонентов дополнительно укрепляют конкурентные позиции. Компании также сосредотачиваются на оптимизации глобального производственного присутствия и интеграции передовых датчиков для поддержки мобильности следующего поколения с автономным управлением.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Knorr-Bremse

- TMD Friction

- WABCO

- ZF Friedrichshafen

- Hitachi Automotive Systems

- Mando Corporation

- Continental

- TRW Automotive

- Robert Bosch

- DENSO

Последние разработки

- В апреле 2024 года компания Robert Bosch GmbH представила свою электронную тормозную систему (EBS) для коммерческих автомобилей на выставке Auto China в Пекине, при этом локально разработанная система проходит проверку у китайских OEM-производителей первого уровня и планируется к серийному производству к концу 2024 года.

- В марте 2024 года электронная тормозная система (EBS) для коммерческих автомобилей, самостоятельно разработанная компанией Trucknow Technology, успешно прошла все тестовые испытания клиентов в Китае, что ознаменовало ее официальное принятие для коммерческого использования.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе компонентов, типа транспортного средства, технологий, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете также исследуются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Рынок автомобильных электронных тормозных систем (EBS) будет быстро расширяться, поскольку производители оригинального оборудования ускоряют внедрение передовых тормозных технологий во всех сегментах транспортных средств.

- Интеграция тормозных систем без механической связи будет увеличиваться по мере перехода производителей к полностью электронным и готовым к автономному управлению тормозным платформам.

- Системы рекуперативного торможения будут получать большее распространение с ростом производства электромобилей и гибридных транспортных средств по всему миру.

- Предиктивное техническое обслуживание на основе ИИ и интеллектуальная диагностика улучшат эффективность торможения и сократят время простоя системы.

- Легкие и энергоэффективные тормозные компоненты станут приоритетом для улучшения дальности хода электромобилей и устойчивости транспортных средств.

- Глобальные нормы безопасности продолжат стимулировать обязательное внедрение ABS, ESC и других электронных тормозных технологий.

- Увеличение сотрудничества между производителями оригинального оборудования и поставщиками первого уровня ускорит инновации в высокопроизводительных тормозных архитектурах.

- Внедрение облачно подключенных тормозных систем будет расти для поддержки обновлений в реальном времени и улучшенного мониторинга транспортных средств.

- На развивающихся рынках будет наблюдаться более высокая интеграция EBS по мере усиления осведомленности о безопасности и соблюдения нормативных требований.

- Развитие автономной мобильности увеличит спрос на передовые, резервные и высоконадежные решения EBS.