Обзор рынка платформ Banking as a Service:

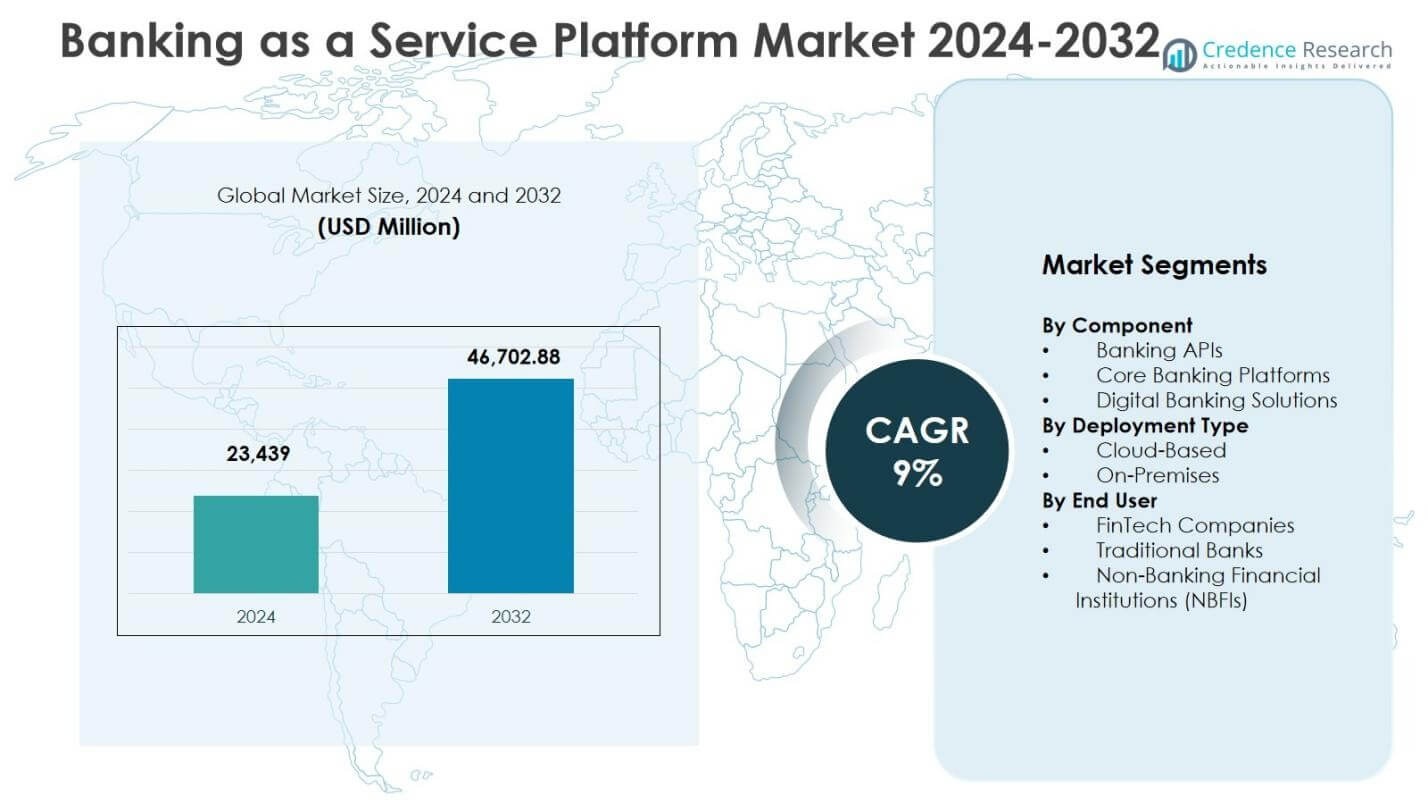

Размер рынка платформ Banking as a Service оценивался в 23,439 миллионов долларов США в 2024 году и, как ожидается, достигнет 46,702.88 миллионов долларов США к 2032 году, при среднегодовом темпе роста (CAGR) в 9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка платформ Banking as a Service в 2024 году |

23,439 миллионов долларов США |

| Рынок платформ Banking as a Service, CAGR |

9% |

| Размер рынка платформ Banking as a Service в 2032 году |

46,702.88 миллионов долларов США |

Инсайты рынка платформ Banking as a Service

- Рост рынка обусловлен быстрым внедрением цифрового банкинга, расширением FinTech, облачными развертываниями и поддерживающими нормативными рамками, способствующими открытому банкингу и интеграции API.

- Ключевые тенденции включают интеграцию ИИ, машинного обучения и продвинутой аналитики для предсказательных инсайтов и персонализированных финансовых услуг, а также расширение встроенных финансов и партнерств в экосистеме на нефинансовых платформах.

- Лидерами рынка являются такие компании, как Mambu, Solaris SE / Solarisbank AG, Railsr, ClearBank, Green Dot, Stripe, Antier Solutions, Nadcab Labs, PayPal и MatchMove Pay, сосредоточенные на инновациях, безопасности и масштабируемых решениях.

- Северная Америка доминирует с долей в 36.8%, Европа занимает 28.4%, Азиатско-Тихоокеанский регион составляет 22.1%, Латинская Америка – 7.6%, а Ближний Восток и Африка – 5.1%, что отражает региональное внедрение облачных и API-ориентированных платформ.

Анализ сегментации рынка платформ Banking as a Service:

По компонентам:

Рынок платформ Banking as a Service сегментирован на банковские API, основные банковские платформы и цифровые банковские решения. В 2024 году банковские API стали доминирующим под-сегментом, занимая 42.5% доли рынка, благодаря растущему спросу на бесшовную интеграцию финансовых услуг, ускоренную разработку продуктов и улучшенный клиентский опыт. Основные банковские платформы и цифровые банковские решения занимали 33.2% и 24.3% доли соответственно, поддерживаемые инициативами по цифровой трансформации и модернизации устаревших банковских систем. Внедрение API позволяет FinTech и традиционным банкам эффективно расширять услуги, стимулируя общий рост рынка.

- Например, ClearBank предоставляет единый API для реальных платежей, управления счетами и интеграции Faster Payments, поддерживая стартапы в области электронной коммерции и финтеха с облачной масштабируемостью.

По типу развертывания:

Рынок подразделяется на типы развертывания: облачные и локальные. Облачные решения доминируют на рынке с долей 61,4% в 2024 году, благодаря масштабируемости, экономической эффективности и преимуществам быстрого развертывания. Локальное развертывание составляет 38,6% рынка, в основном предпочитается традиционными банками и небанковскими финансовыми учреждениями (НБФУ), которым требуется более высокий контроль над безопасностью данных и соблюдением нормативных требований. Растущее внедрение облачной инфраструктуры в банковской сфере, наряду с увеличением спроса на удаленные финансовые услуги, способствует предпочтению облачных решений BaaS на мировых рынках.

- Например, Solarisbank стал первым полностью облачным банком в Германии, развернув основную банковскую платформу Mambu с поддержкой API на AWS, что позволило обеспечить масштабируемые кредитные услуги и интеграцию с партнерами после четырехмесячной реализации.

По конечным пользователям:

Рынок платформ Banking as a Service обслуживает финтех-компании, традиционные банки и небанковские финансовые учреждения (НБФУ). В 2024 году финтех-компании доминируют с долей 48,7% рынка, извлекая выгоду из необходимости быстро запускать инновационные финансовые продукты и улучшать взаимодействие с клиентами. Традиционные банки занимают 35,1% рынка, используя BaaS для модернизации устаревших систем и расширения цифровых предложений. НБФУ составляют 16,2%, стремясь предлагать встроенные финансовые услуги без значительных инвестиций в инфраструктуру. Общий рост обусловлен внедрением цифрового банкинга и поддержкой нормативных инициатив по открытым банковским услугам.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Ключевые факторы роста

Быстрое внедрение цифрового банкинга и расширение финтеха

Рост рынка платформ Banking as a Service обусловлен быстрым внедрением цифрового банкинга и расширением финтех-компаний. Финансовые учреждения и стартапы все чаще используют платформы BaaS для запуска инновационных продуктов, улучшения клиентского опыта и сокращения времени выхода на рынок. Растущий спрос на мобильный банкинг, встроенные финансы и бесшовные цифровые платежи стимулирует внедрение платформ. В 2024 году этот фактор значительно способствует расширению рынка, особенно в Северной Америке и Европе, где нормативные рамки и предпочтения потребителей в отношении цифровых услуг ускоряют развертывание банковских API, модернизацию основных банковских систем и облачных решений.

- Например, Mambu предоставляет банкам и финтехам облачную основную банковскую платформу, позволяющую быстро запускать цифровые продукты и решения для встроенных финансов через архитектуру с приоритетом API.

Поддержка нормативных требований и инициативы по открытым банковским услугам

Благоприятные нормативные политики и инициативы по открытым банковским услугам по всему миру выступают ключевым фактором роста рынка платформ Banking as a Service. Правительства и финансовые органы поощряют обмен финансовыми данными через API, способствуя инновациям и конкуренции. Эти нормативы позволяют финтехам и банкам предлагать индивидуализированные финансовые продукты, обеспечивать безопасные транзакции и расширять портфель услуг без значительных инвестиций в инфраструктуру. Инициативы по открытым банковским услугам в Европе, Северной Америке и Азиатско-Тихоокеанском регионе ускорили внедрение платформ, позволяя учреждениям эффективно интегрироваться с множеством партнеров и повышая финансовую инклюзивность для потребителей и бизнеса.

- Например, в рамках PSD2 в Великобритании платформа Finexer, авторизованная FCA, подключается к 99% банков Великобритании, позволяя бизнесу внедрять услуги по инициации платежей и обработке данных в 2-3 раза быстрее, обеспечивая при этом соблюдение нормативных требований.

Экономическая эффективность и масштабируемость благодаря облачным технологиям

Развертывание платформ Banking as a Service на основе облачных технологий обеспечивает значительную экономическую эффективность и масштабируемость, способствуя росту рынка. Облачные решения снижают необходимость в обширной локальной инфраструктуре, уменьшая операционные расходы и позволяя быстро масштабироваться для удовлетворения растущего спроса клиентов. Финансовые учреждения получают выгоду от гибкой интеграции, автоматических обновлений и минимального обслуживания ИТ. В 2024 году внедрение облачных технологий стимулирует более 60% рыночной активности, особенно среди финтех-компаний и новых банков, поддерживая расширение на новые географические рынки. Возможность быстро развертывать и масштабировать услуги в ответ на динамичные рыночные условия укрепляет предпочтение облачных решений BaaS и ускоряет общее принятие на рынке.

Ключевые тенденции и возможности

Интеграция ИИ, машинного обучения и продвинутой аналитики

Рынок платформ Banking as a Service наблюдает интеграцию ИИ, машинного обучения и продвинутой аналитики, создавая возможности для более умных финансовых услуг. Эти технологии обеспечивают предсказательную аналитику, обнаружение мошенничества, персонализированное взаимодействие с клиентами и автоматизированное принятие решений. Поставщики используют аналитические данные для предложения индивидуальных банковских решений, оптимизации операций и улучшения управления рисками. В 2024 году учреждения все чаще принимают платформы BaaS на основе ИИ для улучшения продуктовых предложений, упрощения рабочих процессов и получения конкурентного преимущества. Тенденция внедрения функций на основе ИИ предоставляет возможности финтех-компаниям и банкам выделиться, увеличить удержание клиентов и повысить операционную эффективность в различных сервисных линиях.

- Например, JPMorgan Chase внедрил свою платформу COiN, которая использует ИИ для анализа коммерческих кредитных соглашений за считанные секунды, задачи, которые раньше занимали 360,000 часов в год, извлекая условия и отмечая риски с высокой точностью.

Расширение встроенных финансов и партнерств в экосистеме

Встроенные финансы и стратегические партнерства в экосистеме становятся ключевыми тенденциями на рынке платформ Banking as a Service. Компании интегрируют банковские услуги непосредственно в нефинансовые приложения, такие как электронная коммерция, сервисы такси и розничные платформы, повышая удобство и вовлеченность пользователей. Эта тенденция создает значительные возможности роста для поставщиков BaaS, чтобы расширить свое присутствие за пределами традиционных банковских каналов. Партнерства с технологическими платформами, финтех-компаниями и торговцами обеспечивают бесшовные платежи, кредитование и управление счетами. В 2024 году внедрение встроенных финансов ускоряет потоки доходов как для поставщиков, так и для конечных пользователей, позволяя платформам BaaS использовать растущий спрос на интегрированные финансовые услуги в различных отраслях.

- Например, Shopify встраивает платежи и несколько кредитных продуктов, включая срочные займы и финансирование на основе доходов через Shopify Capital, непосредственно в свою торговую платформу, при этом WebBank выступает в качестве поставщика BaaS для андеррайтинга и выдачи займов, используя данные о транзакциях торговцев.

Ключевые вызовы

Безопасность данных, конфиденциальность и соблюдение нормативных требований

Безопасность данных, конфиденциальность и соблюдение нормативных требований представляют значительные вызовы для рынка платформ Banking as a Service. Провайдеры BaaS обрабатывают конфиденциальную финансовую и личную информацию, что делает их уязвимыми для кибератак, мошенничества и утечек данных. Обеспечение соблюдения различных нормативных рамок в разных регионах, включая GDPR в Европе и законы о защите прав потребителей в Северной Америке и Азиатско-Тихоокеанском регионе, усложняет задачу. В 2024 году строгие требования к защите данных увеличивают операционные затраты и требуют внедрения передовых мер безопасности. Провайдерам необходимо инвестировать в шифрование, многофакторную аутентификацию и безопасные протоколы API, балансируя между инновациями и соблюдением нормативных требований, создавая постоянные вызовы в управлении рисками без ограничения предлагаемых услуг.

Интеграция с устаревшими системами и техническая сложность

Интеграция платформ Banking as a Service с устаревшими банковскими системами остается серьезной проблемой. Традиционные банки часто полагаются на устаревшие основные системы, которые сложно модернизировать, что приводит к технической сложности, увеличению времени внедрения и повышению затрат. В 2024 году эти проблемы интеграции препятствуют бесшовному подключению API, обработке данных в реальном времени и масштабируемости платформы. Провайдерам необходимо инвестировать в промежуточное программное обеспечение, редизайн систем и квалифицированные IT-ресурсы для обеспечения плавной интеграции. Сложность согласования устаревшей инфраструктуры с современными облачными или API-ориентированными решениями замедляет внедрение, особенно среди устоявшихся финансовых учреждений, создавая барьеры для роста рынка, несмотря на высокий спрос на цифровую трансформацию.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке платформ Banking as a Service с долей 36,8% в 2024 году благодаря развитой финансовой инфраструктуре, высокой степени принятия FinTech и поддерживающим нормативным рамкам. Наличие ключевых игроков, таких как Stripe, Green Dot и PayPal, ускоряет рост рынка, в то время как спрос на цифровые банковские решения, облачное развертывание и встроенные финансовые услуги способствует расширению. США и Канада становятся свидетелями значительных инвестиций в банковские API и модернизацию основных банковских систем. Быстрое принятие мобильного банкинга, инициативы по открытому банкингу и партнерства между FinTech и традиционными банками еще больше укрепляют доминирующее положение Северной Америки, обеспечивая региону устойчивый рост до 2032 года.

Европа

Европа занимает 28,4% рынка платформ Banking as a Service в 2024 году, в первую очередь благодаря поддержке со стороны нормативных актов через PSD2 и директивы по открытому банкингу. Такие страны, как Великобритания, Германия и Франция, являются ранними последователями решений на основе API, что позволяет FinTech и традиционным банкам эффективно внедрять инновации. Растущий тренд встроенных финансов и облачного развертывания повышает операционную эффективность и вовлеченность клиентов. Ведущие провайдеры BaaS, такие как Solarisbank AG и Railsr, укрепляют экосистему через стратегические партнерства и технологические инновации. Постоянные инвестиции в цифровую банковскую инфраструктуру обеспечивают Европе устойчивую траекторию роста на протяжении прогнозируемого периода.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет 22,1% рынка платформ Banking as a Service в 2024 году, что обусловлено быстрым расширением FinTech, увеличением проникновения смартфонов и государственными инициативами по продвижению цифровых платежей. Такие страны, как Китай, Индия и Австралия, наблюдают значительное внедрение облачных платформ BaaS для предоставления инновационных финансовых услуг. Растущий спрос на цифровые кошельки, платформы кредитования и встроенные финансовые услуги в электронной коммерции стимулирует рост рынка. Региональные игроки и международные поставщики BaaS сотрудничают для расширения спектра услуг, что позволяет обеспечить финансовую инклюзию и повысить операционную эффективность. Растущее население среднего класса и повышение цифровой грамотности способствуют устойчивому развитию рынка в Азиатско-Тихоокеанском регионе.

Латинская Америка

Латинская Америка занимает 7,6% рынка платформ Banking as a Service в 2024 году, поддерживаемая растущей экосистемой FinTech и увеличением спроса на решения для цифрового банкинга. Такие страны, как Бразилия, Мексика и Аргентина, сосредоточены на финансовой инклюзии, внедрении мобильного банкинга и услугах на основе API. Облачное развертывание становится предпочтительным выбором благодаря экономической эффективности и масштабируемости. Партнерства между местными банками и поставщиками BaaS способствуют бесшовной интеграции цифровых услуг, включая платежи и кредитование. Несмотря на регуляторные и инфраструктурные вызовы, регион демонстрирует устойчивый рост, обусловленный увеличением проникновения смартфонов, повышением цифровой грамотности и необходимостью доступных финансовых решений.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет 5,1% рынка платформ Banking as a Service в 2024 году, что обусловлено появлением FinTech-хабов в ОАЭ, Саудовской Аравии и Южной Африке. Инвестиции в инфраструктуру цифрового банкинга, мобильные платежи и облачные решения BaaS ускоряют внедрение. Государственные инициативы, направленные на продвижение финансовой инклюзии и инноваций, создают благоприятную среду для развертывания платформ. Региональные банки все чаще сотрудничают с глобальными поставщиками BaaS для предоставления индивидуализированных финансовых услуг. Растущий спрос на цифровые кошельки, платформы кредитования и решения для встроенных финансов среди технически подкованных пользователей поддерживает расширение рынка, позиционируя регион для постепенного роста в прогнозируемый период.

Сегментация рынка платформ Banking as a Service:

По компонентам

- Банковские API

- Платформы основного банкинга

- Решения для цифрового банкинга

По типу развертывания

По конечным пользователям

- Компании FinTech

- Традиционные банки

- Небанковские финансовые учреждения (НБФУ)

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке платформ Banking as a Service включает ключевых игроков, таких как Mambu, Solaris SE / Solarisbank AG, Railsr, ClearBank, Green Dot, Stripe, Antier Solutions, Nadcab Labs, PayPal и MatchMove Pay. Эти компании сосредоточены на расширении своих портфелей услуг через облачные решения, банковские API и платформы цифрового банкинга для удовлетворения потребностей финтех-компаний, традиционных банков и небанковских финансовых институтов. Стратегические партнерства, слияния и поглощения позволяют поставщикам укреплять географическое присутствие и интегрировать передовые технологии, такие как ИИ, машинное обучение и продвинутая аналитика. Рынок характеризуется высокой инновационностью, компании активно инвестируют в безопасность, соответствие требованиям и масштабируемую инфраструктуру. Северная Америка и Европа остаются доминирующими регионами благодаря раннему внедрению и поддерживающим нормативным рамкам. Компании выделяются за счет предложений встроенного финансирования, платежей в реальном времени и настраиваемых решений, в то время как конкуренция усиливается вокруг интеграции API, эффективности затрат и безупречного клиентского опыта для захвата растущего рынка цифрового банкинга и финтеха.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Mambu

- Solaris SE / Solarisbank AG

- Railsr (ранее Railsbank)

- ClearBank

- Green Dot

- Stripe

- Antier Solutions

- Nadcab Labs

- PayPal (предложения BaaS)

- MatchMove Pay

Последние разработки

- В ноябре 2025 года BKN301, поставщик архитектуры финтех, предлагающий платформы цифрового банкинга, неотъемлемые для Банкинга как Услуги (BaaS), приобрел Planky, британскую компанию, специализирующуюся на финансовой аналитике с использованием ИИ и решениях для открытого банкинга.

- В октябре 2025 года Mambu также запустила подход к компонуемому банкингу для североамериканских кредитных союзов, позволяя им модернизировать устаревшие системы с помощью модульной инфраструктуры и улучшать цифровые услуги.

- В октябре 2025 года Mambu продлила многолетнее партнерство с Krom Bank, возобновив пятилетнее соглашение для ускорения инноваций в области цифрового банкинга и расширения предложений финансовых продуктов в Индонезии.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе Компонента, Типа Развертывания, Конечного Пользователя и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, предложений продуктов, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализе SWOT, текущих рыночных тенденциях, а также основных факторах и ограничениях. Более того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Принятие платформ Банкинга как Услуги будет продолжать быстро расти благодаря цифровой трансформации в финансовых услугах.

- Облачные решения BaaS будут чаще внедряться благодаря масштабируемости и экономической эффективности.

- Финтех-компании останутся основными пользователями, расширяя инновационные финансовые продукты и услуги.

- Интеграция ИИ, машинного обучения и продвинутой аналитики улучшит персонализацию и управление рисками.

- Встроенные финансы в электронной коммерции, розничной торговле и нефинансовых платформах создадут новые возможности для роста.

- Инициативы открытого банкинга и регуляторная поддержка будут способствовать развитию трансграничных услуг на основе API.

- Традиционные банки будут все чаще модернизировать устаревшие системы с использованием BaaS, чтобы оставаться конкурентоспособными.

- Стратегические партнерства и сотрудничество между поставщиками BaaS и финансовыми учреждениями укрепят присутствие на рынке.

- Решения по безопасности, конфиденциальности и соблюдению нормативных требований останутся критически важными для поддержки расширения рынка.

- Развивающиеся рынки в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке и в Африке будут наблюдать ускоренное принятие BaaS.