Обзор рынка:

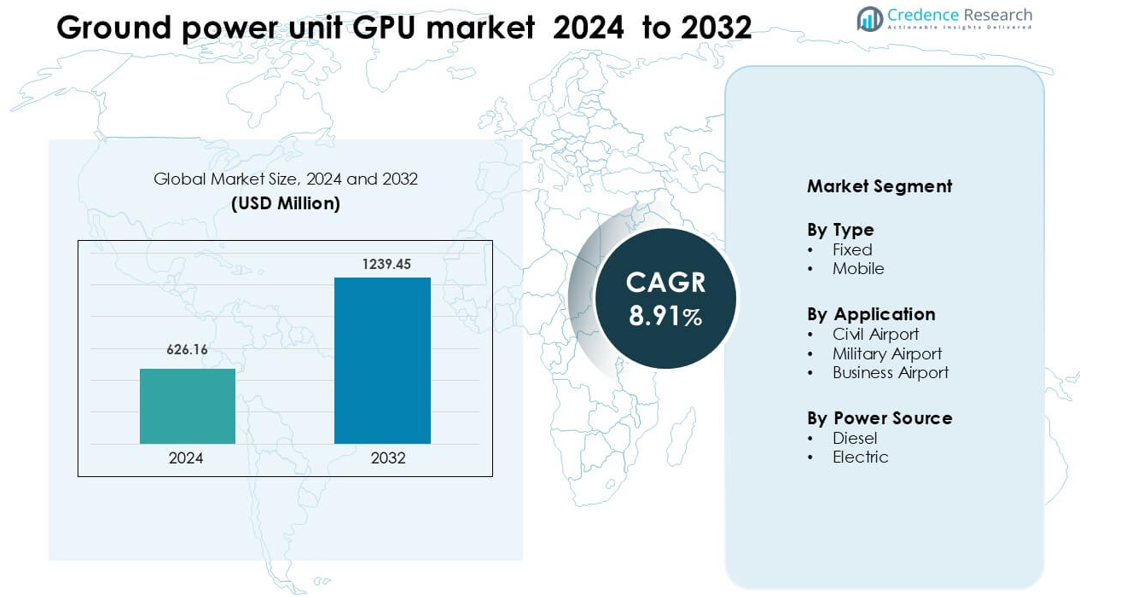

Рынок наземных источников питания (Ground Power Unit, GPU) был оценен в 626,16 млн долларов США в 2024 году и, как ожидается, достигнет 1239,45 млн долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 8,91% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка наземных источников питания (GPU) 2024 |

626,16 млн долларов США |

| Рынок наземных источников питания (GPU), CAGR |

8,91% |

| Размер рынка наземных источников питания (GPU) 2032 |

1239,45 млн долларов США |

Рынок наземных источников питания (GPU) формируется основными игроками, включая Air+Mak, Ross, ITW GSE, Tyler Inc, AeromaxGSE, BEAK, Habenchtraiet, GB BARBERI, Red Box Aviation и JBT, каждый из которых конкурирует с помощью передовых мобильных и стационарных решений GPU, адаптированных для нужд гражданской, военной и бизнес-авиации. Эти компании сосредоточены на энергоэффективных разработках, совместимости с различными напряжениями и надежной подаче энергии для поддержки быстрого оборота самолетов. Северная Америка лидирует на рынке с долей около 34% в 2024 году, благодаря сильным программам модернизации аэропортов, увеличению трафика самолетов и быстрому внедрению электрических и гибридных технологий GPU в крупных коммерческих центрах.

Анализ рынка

- Рынок наземных источников питания GPU был оценен в 626,16 млн долларов США в 2024 году и, как ожидается, достигнет 1239,45 млн долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 8,91% в течение прогнозируемого периода.

- Рост обусловлен увеличением коммерческого авиапотока, расширением инфраструктуры аэропортов и модернизацией, а также растущим спросом на мобильные и стационарные GPU в таких областях, как гражданские аэропорты, бизнес-аэропорты и военные операции.

- Текущие тенденции включают ускоренное внедрение электрических и гибридных источников питания GPU вместо дизельных, увеличивающийся спрос на мобильные устройства (мобильный тип занимает примерно 62% доли типов) и растущую интеграцию интеллектуального мониторинга в оборудование GPU.

- Конкурентная интенсивность остается высокой, с основными игроками (например, JBT, ITW GSE, Red Box Aviation), расширяющими технологические портфели и послепродажные услуги; однако высокие начальные затраты и затраты на обслуживание являются значительными ограничениями.

- Регионально Северная Америка лидирует на рынке с более чем одной третью долей в 2022 году (примерно > 33 %), в то время как Азиатско-Тихоокеанский регион и Европа вносят вклад примерно 2 % и 29 % соответственно; сегмент стационарных устройств и применение в гражданских аэропортах доминируют на рынке.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу

Мобильная категория лидирует на рынке источников наземного питания (GPU) с долей около 62% в 2024 году благодаря широкому использованию на гражданских и военных площадках, требующих гибкого размещения вокруг различных типов воздушных судов. Мобильные GPU поддерживают быструю буксировку, более быстрые развороты у ворот и более плавную подачу энергии во время операций на удаленных стоянках. Спрос растет, поскольку аэропорты сосредоточены на повышении мобильности на перроне и совместимости с более широким парком. Фиксированные GPU сохраняют стабильное внедрение в крупных узлах, где операторы предпочитают интегрированные системы питания у ворот, но рост остается медленным из-за более высокой стоимости установки и ограниченной гибкости планировки.

- Например, ITW GSE, ведущий производитель GSE, сообщил о поставке более 90 000 единиц наземного оборудования (включая как мобильные, так и фиксированные GPU) более чем в 100 странах.

По применению

Гражданские аэропорты доминируют в этом сегменте с долей почти 68% в 2024 году, что обусловлено ростом коммерческого пассажиропотока, более широким использованием контактных и удаленных стоянок, а также значительными инвестициями в эффективность разворота воздушных судов. Операторы аэропортов предпочитают надежные системы GPU, которые сокращают использование вспомогательных силовых установок и поддерживают цели устойчивого развития, уменьшая выбросы на перроне. Военные аэропорты демонстрируют стабильный спрос на прочные устройства, соответствующие требованиям к суровым условиям, в то время как бизнес-аэропорты постепенно внедряют GPU по мере расширения частной авиации и операторы стремятся к более тихой и малозатратной поддержке наземного питания.

- Например, dnata, крупный поставщик наземного обслуживания в Международном аэропорту Дубая (DXB), добавила 14 электрических GPU мощностью 180 кВА — от ITW GSE — в свои операции на перроне. Теперь они составляют 33% от всего использования GPU в DXB, заменяя дизельные установки и сокращая потребление топлива на 550 000 литров в год.

По источнику питания

GPU на базе дизельного топлива лидируют в этой категории с долей около 57% в 2024 году, поскольку операторы полагаются на их высокую выходную мощность, длительную работу и пригодность для различных условий на перроне. Дизельные установки поддерживают широкофюзеляжные самолеты и удаленные стоянки, где доступ к зарядке остается ограниченным. Электрические GPU набирают сильный импульс, поскольку аэропорты внедряют системы с низким уровнем выбросов для достижения экологических целей и снижения шума в зонах пассажиров. Рост усиливается в узлах, развертывающих фиксированные электрические GPU у ворот, но общая доля рынка остается ниже, так как полная электрификация требует масштабного обновления зарядной инфраструктуры.

Ключевые факторы роста

Рост коммерческого воздушного трафика и расширение аэропортов

Рост глобального пассажиропотока стимулирует высокий спрос на источники наземного питания (GPU), поскольку аэропорты расширяют терминалы, добавляют удаленные стоянки и модернизируют инфраструктуру у ворот. Власти аэропортов стремятся улучшить скорость разворота воздушных судов и сократить задержки, что увеличивает зависимость от высокоемких мобильных и фиксированных GPU. Авиакомпании настаивают на эффективных наземных операциях, которые минимизируют использование вспомогательных силовых установок и сокращают сжигание топлива во время обработки у ворот. Проекты расширения в Азиатско-Тихоокеанском регионе, на Ближнем Востоке и в Северной Америке интегрируют современные системы GPU в новые перроны и контактные ворота. Этот широкий рост инфраструктуры укрепляет долгосрочные закупки передовых, надежных устройств GPU.

- Например, ITW GSE поставила 72 GPU для спутникового терминала аэропорта Бангкок Суварнабхуми вместе с 36 PCA-установками и 72 устройствами для втягивания шлангов, чтобы поддержать расширение, обеспечивающее фиксированное электропитание на вновь построенной инфраструктуре ворот.

Переход к низкоэмиссионным и энергоэффективным операциям

Аэропорты и авиакомпании сосредоточены на целях устойчивого развития, которые направлены на снижение выбросов и шума на перроне. GPU помогают заменить работу бортовых APU, снижая потребление топлива и улучшая соответствие местным нормам качества воздуха. Регулирующие органы продвигают более чистые наземные операции через ограничения на выбросы и программы “зеленых” аэропортов. Принятие электрических GPU растет, поскольку операторы сокращают зависимость от дизельных систем, особенно в крупных узлах с развитой инфраструктурой зарядки. Инвестиции в гибридные и полностью электрические альтернативы поддерживают энергоэффективные системы ворот. Этот экологический переход стимулирует устойчивый рост рынка GPU в соответствии с глобальными инициативами по декарбонизации.

- Например, Dnata добавила 14 новых электрических наземных источников питания (eGPU) мощностью 180 кВА от ITW GSE в свой парк в Международном аэропорту Дубая (DXB).

Модернизация флота и передовая автоматизация наземного обслуживания

Современные авиапарки требуют стабильного и точного наземного питания для поддержки больших нагрузок авионики, систем салона и диагностики в реальном времени. Аэропорты реагируют, внедряя передовые системы GPU с более высокой эффективностью, интеллектуальным мониторингом и функциями дистанционного управления. Интеграция с автоматизированными платформами наземного обслуживания повышает предсказуемость операций и минимизирует время простоя на перроне. Повышенный спрос на цифровую связь во время технического обслуживания самолетов также увеличивает необходимость в надежной работе GPU. По мере того, как авиакомпании оцифровывают рабочие процессы, аэропорты инвестируют в GPU с телеметрией, инструментами управления нагрузкой и возможностями предиктивного обслуживания. Эта тенденция модернизации укрепляет долгосрочные обновления оборудования.

Ключевая тенденция и возможность

Быстрый рост электрических и гибридных решений GPU

Электрические GPU получают широкое распространение, поскольку аэропорты придают приоритет декарбонизации. Операторы ищут более тихие устройства с низкими эксплуатационными затратами и минимальным обслуживанием. Государственные стимулы для внедрения чистой энергии побуждают аэропортовые власти заменять дизельные устройства электрическими альтернативами, особенно в Европе и Азии. Гибридные модели также становятся популярными как переходные решения для аэропортов, не имеющих полной инфраструктуры зарядки. Производители отвечают модульными системами, возможностью быстрой зарядки и интеллектуальным управлением питанием. Этот сдвиг создает значительные возможности для поставщиков, предлагающих гибкие, масштабируемые и экологически ориентированные технологии GPU.

- Например, 7400 eGPU от ITW GSE, полностью работающий на батареях наземный источник питания, поддерживает 8–12 разворотов узкофюзеляжного самолета на одной зарядке. Устройство доступно в моделях мощностью 90 кВА, 140 кВА и 180 кВА.

Интеграция интеллектуального мониторинга и предиктивного обслуживания

Производители GPU внедряют цифровые функции, такие как телеметрия, удаленная диагностика, отслеживание мощности в реальном времени и облачная аналитика. Эти возможности помогают командам аэропортов контролировать состояние парка, снижать неожиданные отказы и оптимизировать наземные операции. Обслуживание на основе данных снижает стоимость жизненного цикла и повышает надежность оборудования. Интеллектуальные панели управления поддерживают балансировку нагрузки и повышают электрическую эффективность, когда несколько самолетов требуют наземного питания. Этот технологический сдвиг предлагает значительные возможности для компаний, разрабатывающих программно-интегрированные системы GPU, которые соответствуют более широким инициативам “умных” аэропортов.

- Например, компания proveo, поставщик авиационной телеметрии, предлагает платформу, используемую более чем 100 клиентами GSE, предоставляя данные в реальном времени о часах работы, состоянии заряда батареи, местоположении и кодах неисправностей для прогнозирования циклов технического обслуживания.

Растущий спрос на модульные и мобильные платформы GPU

Аэропорты ищут модульные, настраиваемые блоки GPU, которые адаптируются к различным классам самолетов и планировкам перронов. Гибкие мобильные платформы поддерживают быструю буксировку, быстрое развертывание и эффективное использование на удаленных стоянках. Эта тенденция растет в регионах с увеличением активности бюджетных авиакомпаний, где быстрая ротация у ворот имеет решающее значение. Модульные системы также сокращают время простоя на техническое обслуживание и упрощают модернизацию. Производители, сосредоточенные на легких рамах, компактных размерах и совместимости с различными напряжениями, получают значительные возможности в развивающихся региональных и второстепенных аэропортах.

Ключевая проблема

Высокие затраты на установку и инфраструктуру

Стационарные электрические системы GPU требуют значительных инвестиций в модернизацию электросетей, инфраструктуру зарядки и интеграцию на уровне ворот. Небольшие аэропорты испытывают трудности с финансированием этих крупномасштабных улучшений, что замедляет внедрение. Дизельные установки остаются доминирующими во многих регионах, поскольку требуют меньших первоначальных затрат, хотя и имеют более высокие долгосрочные эксплуатационные расходы. Ограничения инфраструктуры создают операционные узкие места, особенно в старых терминалах с ограниченной электрической мощностью. Эти финансовые и структурные барьеры затрудняют быструю модернизацию и ограничивают широкое внедрение технологий GPU следующего поколения.

Операционная изменчивость и сложность обслуживания

Системы GPU сталкиваются с интенсивными циклами использования, воздействием суровых условий на перроне и колебаниями потребности в энергии. Мобильные установки требуют регулярного механического и электрического обслуживания, в то время как стационарные установки нуждаются в точной калибровке для обеспечения совместимости с различными платформами самолетов. Отказы в периоды пикового трафика нарушают расписание полетов и увеличивают затраты на простой. Аэропорты с смешанными парками и старым оборудованием испытывают трудности с поддержанием стандартизированной производительности GPU. Эта изменчивость увеличивает операционные риски и вынуждает операторов внедрять более сильные программы обслуживания, увеличивая расходы на жизненный цикл.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке наземных источников питания (GPU) с долей около 34% в 2024 году, благодаря сильным программам модернизации аэропортов и высокому трафику самолетов в крупных узлах в Соединенных Штатах. Операторы инвестируют в низкоэмиссионные электрические GPU для поддержки целей устойчивого развития и сокращения использования APU во время операций у ворот. Расширение региональных аэропортов и растущий спрос на мобильные GPU также поддерживают рост. Крупные авиакомпании внедряют передовые цифровые инструменты наземного обслуживания, увеличивая потребность в надежных, высокомощных источниках питания. Федеральная поддержка инициатив по экологически чистым аэропортам дополнительно укрепляет долгосрочное внедрение GPU в терминалах и удаленных стоянках.

Европа

Европа занимает около 29% доли в 2024 году, поддерживаемая строгими экологическими правилами, которые побуждают аэропорты переходить с дизельных GPU на электрические и гибридные системы. Крупные узлы в Германии, Франции, Нидерландах и Великобритании интегрируют стационарные источники питания у ворот для снижения выбросов на перроне и достижения целей по снижению шума. Программы экологически чистых аэропортов, поддерживаемые ЕС, ускоряют модернизацию инфраструктуры и поощряют внедрение энергоэффективных установок. Рост также обусловлен увеличением коммерческого трафика и более широким использованием удаленных стоянок. Европейские производители получают выгоду от спроса на модульные, экологически чистые GPU, адаптированные для операций как с узкофюзеляжными, так и с широкофюзеляжными самолетами.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет примерно 27% доли в 2024 году, что обусловлено быстрым расширением аэропортов в Китае, Индии, Индонезии и Юго-Восточной Азии. Рост внутреннего и регионального авиасообщения увеличивает потребность в высокоемких GPU для управления увеличением движения воздушных судов. Крупные проекты строительства аэропортов с нуля интегрируют современные стационарные системы GPU, в то время как загруженные региональные аэропорты полагаются на мобильные устройства для гибкой работы на перроне. Правительства акцентируют внимание на повышении эффективности наземного обслуживания и снижении выбросов, создавая высокий спрос на электрические решения GPU. Рост флота среди бюджетных авиаперевозчиков дополнительно ускоряет закупку мобильных, многоволтовых платформ GPU.

Латинская Америка

Латинская Америка занимает почти 6% доли в 2024 году, поддерживаемая стабильными усилиями по модернизации аэропортов в Бразилии, Мексике и Колумбии. Операторы сосредотачиваются на улучшении производительности оборота и снижении расхода топлива, что увеличивает внедрение дизельных и гибридных GPU, подходящих для различных условий на перроне. Экономические ограничения замедляют масштабную электрификацию, но крупные международные аэропорты постепенно вводят электрические GPU для достижения региональных целей устойчивого развития. Рост наиболее заметен в загруженных пассажирских узлах и грузовых аэропортах, которые требуют надежного наземного питания для смешанных флотов. Мобильные GPU остаются широко предпочтительными из-за большей гибкости и более низкой стоимости установки.

Ближний Восток и Африка

Регион Ближнего Востока и Африки захватывает около 4% доли в 2024 году, что обусловлено сильным ростом авиации в ОАЭ, Саудовской Аравии и Катаре. Крупные аэропорты инвестируют в высокоемкие GPU для поддержки широкофюзеляжных флотов и дальнемагистральных операций. Программы устойчивого развития в крупных аэропортах Персидского залива поощряют переход на электрические и гибридные устройства, хотя дизельные GPU остаются доминирующими в второстепенных аэропортах из-за ограничений инфраструктуры. В Африке инвестиции сосредоточены на мобильных GPU, которые обслуживают различные типы воздушных судов на развивающихся авиационных рынках. Расширение новых терминалов и грузовых узлов поддерживает стабильный долгосрочный спрос в регионе.

Сегментация рынка:

По типу

По применению

- Гражданский аэропорт

- Военный аэропорт

- Бизнес-аэропорт

По источнику питания

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок наземных источников питания (GPU) характеризуется активной конкуренцией, обусловленной инновациями в продукции, ростом мирового флота и потребностями в модернизации аэропортов. Ведущие компании, такие как Air+Mak, Ross, ITW GSE, Tyler Inc, AeromaxGSE, BEAK, Habenchtraiet, GB BARBERI, Red Box Aviation и JBT, формируют рынок, предлагая мобильные, стационарные, дизельные и электрические решения GPU. Производители сосредотачиваются на энергоэффективных конструкциях, интеллектуальном мониторинге и повышенной надежности для поддержки быстрого оборота операций в гражданских и военных аэропортах. Многие поставщики расширяют портфели гибридными и полностью электрическими устройствами для достижения растущих экологических целей. Партнерства с аэропортовыми властями и компаниями по наземному обслуживанию усиливают присутствие на рынке, в то время как цифровые инструменты обслуживания укрепляют долгосрочную ценность услуг. Постоянные инвестиции в компактные рамы, многовольтовые системы и модульные энергетические платформы помогают компаниям оставаться конкурентоспособными на рынке, движимом устойчивостью и операционной эффективностью.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Air+Mak

- Ross

- ITW GSE

- Tyler Inc

- AeromaxGSE

- BEAK

- Habenchtraiet

- GB BARBERI

- Red Box Aviation

- JBT

Последние разработки

- В октябре 2025 года ITW GSE участвовала в выставке inter airport Europe 2025 в Мюнхене, представив EcoGate с 7400 eGPU, зарядным устройством DC и решениями Power Share, чтобы показать, как интегрированные GPU, PCA и зарядные устройства могут сократить потребление энергии на воротах и поддержать электрификацию аэродромов.

- В 2023 году Исследовательская лаборатория ВВС сотрудничала с Центром управления жизненным циклом ВВС, штаб-квартирой Командования материально-технического обеспечения ВВС и General Motors Defense для успешного питания самолета-заправщика KC-135 на авиабазе Эдвардс с использованием Электрического наземного источника питания GM Defense. Система использует коммерческую батарейную электрическую технологию GM и электрическую приводную систему. Электрический наземный источник питания и тележка поддерживают как военные, так и коммерческие самолеты.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Применения, Источника питания и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализе SWOT, текущих рыночных тенденциях, а также основных факторах и ограничениях. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет сильно смещаться в сторону электрических и гибридных ГПУ, так как аэропорты стремятся к снижению выбросов.

- Спрос на мобильные ГПУ возрастет, поскольку авиакомпании расширяют операции на удаленных стоянках и обработку смешанных флотов.

- Стационарные ГПУ в крупных хабах будут набирать популярность по мере модернизации терминалов и интеграции интеллектуальных систем ворот.

- Цифровой мониторинг и функции предиктивного обслуживания станут стандартом для новых моделей ГПУ.

- Принятие ускорится в Азиатско-Тихоокеанском регионе, поскольку новые аэропорты и быстрый рост флота увеличивают потребности в наземном электроснабжении.

- Производители сосредоточатся на компактных, модульных конструкциях для поддержки более быстрого развертывания и упрощенного обслуживания.

- Экологические нормы будут побуждать операторов заменять старые дизельные установки на более чистые альтернативы.

- Флоты ГПУ будут все больше интегрироваться с автоматизированным оборудованием для наземного обслуживания и системами управления перроном.

- Долгосрочные контракты на обслуживание и поддержка на вторичном рынке будут расти, так как операторы стремятся к снижению затрат на жизненный цикл.

- Инвестиции в высокоемкие ГПУ увеличатся для поддержки передовой авионики и более широких тенденций электрификации самолетов.