Обзор рынка

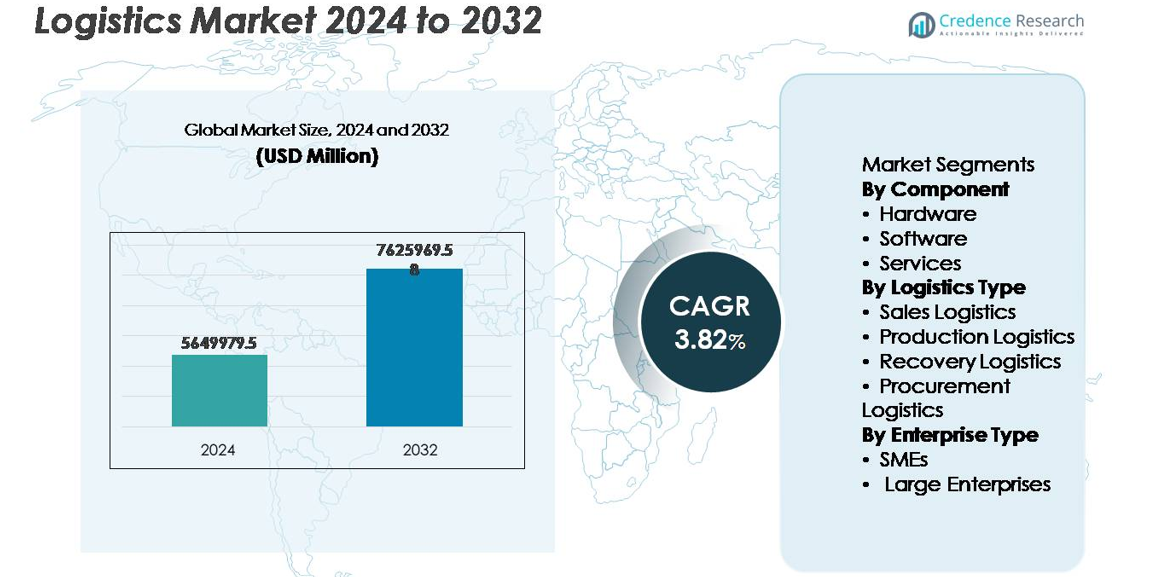

Глобальный рынок логистики был оценен в 5,649,979.5 миллионов долларов США в 2024 году и, как ожидается, достигнет 7,625,969.58 миллионов долларов США к 2032 году, расширяясь с CAGR 3.82% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка логистики 2024 |

5,649,979.5 миллионов долларов США |

| Рынок логистики, CAGR |

3.82% |

| Размер рынка логистики 2032 |

7,625,969.58 миллионов долларов США |

Рынок логистики формируется сочетанием глобальных лидеров автоматизации и специализированных системных интеграторов, включая Knapp, Murata Machinery, SSI SCHAEFER Group, Daifuku Co., Ltd., Jungheinrich AG, Honeywell International Inc., KION Group AG, Toyota Industries Corporation, TGW Logistics Group и KUKA AG. Эти компании конкурируют в области роботизации складов, автономного управления материалами, оптимизации автопарка на основе данных и интегрированных систем хранения и извлечения. Азиатско-Тихоокеанский регион лидирует на рынке логистики с долей около 38%, благодаря крупномасштабному производству, расширению портов, проникновению электронной коммерции и росту мультимодальной инфраструктуры. Северная Америка и Европа продолжают активно инвестировать в автоматизацию и устойчивое развитие в рамках трансформации цепочки поставок.

Анализ рынка

- Глобальный рынок логистики был оценен в 5 649 979,5 миллионов долларов США в 2024 году и, как ожидается, достигнет 7 625 969,58 миллионов долларов США к 2032 году, отражая среднегодовой темп роста (CAGR) в 3,82% в течение прогнозируемого периода.

- Рост рынка обусловлен увеличением внедрения автоматизации, цифровой оптимизацией сетей выполнения заказов и растущим спросом на услуги доставки последней мили, основанные на электронной коммерции, в развитых и развивающихся экономиках.

- Ключевые тенденции включают оптимизацию маршрутов с использованием ИИ, переход к устойчивым автопаркам, мультимодальные цифровые грузовые платформы и расширение умных складов, поддерживаемых робототехникой и отслеживанием с помощью Интернета вещей.

- Конкурентная динамика формируется глобальными интеграторами логистики и технологическими игроками, сосредоточенными на устойчивых цепочках поставок, хотя различия в инфраструктуре и риски кибербезопасности остаются значительными ограничениями.

- Азиатско-Тихоокеанский регион доминирует с долей около 38%, за ним следуют Северная Америка с 32% и Европа с 27%, в то время как сегмент оборудования лидирует по компонентам, поддерживаемый автоматизацией складов и передовыми системами обработки.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По компонентам

Рынок логистики сегментирован на оборудование, программное обеспечение и услуги, при этом сегмент оборудования занимает доминирующую долю на рынке, обусловленную увеличением внедрения передовых автоматизированных систем, систем штрих-кодов и RFID, автономных мобильных роботов и инфраструктуры отслеживания с датчиками. Инвестиции в модернизацию складов и робототехнику центров выполнения заказов продолжают ускорять спрос на оборудование, поскольку предприятия уделяют приоритетное внимание оптимизации труда, ускорению обработки заказов и улучшению точности. Между тем, программные платформы, поддерживающие видимость в реальном времени, прогнозную аналитику и управление транспортировкой, быстро набирают популярность, дополняемые расширяющимися предложениями услуг, связанными с интеграцией, обслуживанием и управляемыми операциями.

- Например, компания Zebra Technologies сообщила, что ее фиксированный RFID-ридер FX9600 способен обрабатывать до 1200 считываний меток в секунду, поддерживая среды с высокой плотностью инвентаризации, такие как крупные центры выполнения заказов.

По типу логистики

На основе типа логистики рынок классифицируется на логистику продаж, производственную логистику, логистику восстановления и логистику закупок. Производственная логистика представляет собой ведущий подсегмент, благодаря растущей необходимости в синхронизированном перемещении материалов, процессах поставок точно в срок и интеграции производственных площадок в производственные экосистемы. Повышенная зависимость от цифровых двойников, автоматизированных производственных потоков и моделей планирования, ориентированных на спрос, поддерживает рост сегмента. Логистика продаж расширяется с ростом выполнения заказов в электронной коммерции и решений для доставки последней мили, в то время как логистика закупок и восстановления выигрывает от инициатив по циркулярности, управления многоразовыми активами и обратной логистики, поддерживающей возвраты и переработку.

- “Например, автоматизированный хаб Worldport компании UPS в Луисвилле обладает пропускной способностью 416 000 посылок в час по 155 милям конвейеров, демонстрируя масштаб автоматизированных систем выполнения логистики продаж.”

По типу предприятия

Рынок по типу предприятия делится на малые и средние предприятия (МСП) и крупные предприятия, при этом крупные предприятия доминируют в сегменте благодаря более высокой способности к технологическим расходам, глобальным сетям распределения и стратегическому внедрению автоматизации складов и роботизированных рабочих процессов. Крупные предприятия используют интегрированную автоматизацию логистики для снижения операционных рисков, улучшения видимости в реальном времени и повышения устойчивости в многострановых цепочках поставок. Однако МСП становятся сегментом с высоким ростом внедрения, поддерживаемым облачными логистическими платформами, автоматизационными инструментами на основе подписки и масштабируемыми системами управления запасами и транспортом, которые снижают первоначальные капитальные затраты и сложность развертывания.

Ключевые факторы роста:

Растущее внедрение автоматизации и технологий цифровых цепочек поставок

Автоматизация стала основополагающим фактором трансформации логистики, поскольку предприятия стремятся к большей эффективности пропускной способности, снижению человеческих ошибок и ускорению циклов выполнения. Робототехника, автономные мобильные транспортные средства, оптимизация маршрутов с поддержкой ИИ и симуляции складов на основе цифровых двойников ускоряют модернизацию процессов. Облачные интегрированные системы управления транспортом и платформы видимости грузов в реальном времени улучшают принятие решений, поддерживая предсказуемость затрат и использование автопарка. Рост электронной коммерции и необходимость моделей доставки в тот же день усиливают спрос на масштабируемую автоматизацию. По мере того как организации внедряют предиктивное управление активами, передовое сканирование и бесконтактную документацию, цифровые экосистемы переопределяют операционную надежность и клиентский опыт. Этот повсеместный сдвиг позиционирует автоматизацию как долгосрочный фактор конкурентного различия.

- Например, FedEx внедрила технологию датчиков IoT SenseAware более чем в 90 странах, отслеживая температуру груза, воздействие света и данные о местоположении с интервалами передачи до каждых 5 минут, поддерживая логистику фармацевтических и ценных активов.

Расширение глобальных торговых потоков и трансграничных распределительных сетей

Либерализация торговли, стратегии ближнего размещения и региональная экономическая интеграция стимулируют расширение логистического рынка, усиливая требования к трансграничным перевозкам. Распространение цифровых рынков расширило участие МСП в торговле, что привело к всплеску объемов доставки в несколько стран и сложным рабочим процессам таможенного соответствия. Инвестиции в инфраструктуру, включая умные порты, складские кластеры, мультимодальные хабы и трансграничные коридоры, поддерживают более высокую пропускную способность. Стратегии диверсификации поставщиков, реализуемые в ответ на перебои в цепочках поставок, увеличили зависимость от региональных центров запасов, таможенных складов и гибких моделей распределения. По мере того как развивающиеся рынки укрепляют свои экспортные производственные возможности, логистические провайдеры продолжают масштабировать интеллектуальное управление грузами, автоматизацию таможни и мультимодальную связность.

- Например, Panasonic Logistics использует интегрированную глобальную логистическую сеть (включая собственные объекты, партнеров 3PL и различные торговые базы по всей Азии и другим регионам) для поддержки диверсифицированного снабжения поставщиков и быстрого пополнения запасов электронных компонентов.

Рост электронной коммерции, омниканальной розницы и систем доставки последней мили

Электронная коммерция остается критическим катализатором, изменяющим логистику, благодаря ожиданиям быстрого выполнения заказов, микроцентрам выполнения и персонализации доставки. Омниканальные модели требуют единого видения запасов, динамической маршрутизации и реального времени коммуникации между партнерами по выполнению и потребителями. Расширение доставки продуктов питания, моделей на основе подписки и форматов городской доставки способствовало внедрению электрифицированных автопарков, шкафчиков для доставки и платформ оптимизации маршрутов. Розничные торговцы формируют стратегические партнерства с поставщиками логистических технологий для управления стоимостью доставки и улучшения операций обратной логистики. По мере роста возвратов продукции и инициатив по переработке, логистические провайдеры интегрируют возможности обратного потока в прямые сети, укрепляя циркулярные цепочки поставок.

Ключевые тенденции и возможности:

Переход к устойчивым, экологически чистым и циркулярным логистическим моделям

Регулирование, ориентированное на устойчивость, требования к прозрачности углеродных выбросов и цели по эффективности использования ресурсов ускоряют инвестиции в низкоэмиссионные автопарки, программное обеспечение для оптимизации маршрутов и инфраструктуру зеленых складов. Электромобили, грузовики на водороде и альтернативные морские топлива переходят от пилотных проектов к масштабным внедрениям. Минимизация упаковки, многоразовые контейнеры и логистические модели, поддерживающие переработку, способствуют созданию циркулярных производственных экосистем. Платформы учета углерода и инструменты отслеживания на основе блокчейна создают проверяемую экологическую отчетность. По мере того, как предприятия придают приоритет соблюдению ESG и целям по снижению выбросов, логистические участники получают возможности в углеродно-нейтральной доставке, эко-оптимизированном мультимодальном транспорте и зеленых решениях последней мили.

- Например, DHL развернула более 32 000 электромобилей в своих логистических операциях, поддерживая инициативы по снижению выбросов через электрифицированные сети доставки последней мили в более чем 500 городах мира.

Интеграция операций с предсказательной, автономной и интеллектуальной поддержкой на базе ИИ

Внедрение ИИ создает возможности для предсказательного планирования, определения спроса, автономной навигации и когнитивной поддержки принятия решений в логистических рабочих процессах. Интеллектуальные транспортные системы предсказывают погодные нарушения, заторы и простои активов, позволяя проактивно снижать риски. Автономные дроны, роботизированный сбор и самоуправляемые грузовые автомобили переходят от тестовых сред в коммерческие логистические коридоры. Симуляция на базе ИИ улучшает эффективность планировки складов и планирование пропускной способности. Слияние компьютерного зрения, машинного обучения и датчиков IoT продолжает улучшать мониторинг состояния грузов, соблюдение норм безопасности и точность инвентаризации. Эти достижения представляют значительные возможности для трансформации логистики, ориентированной на эффективность.

- “Например, Amazon развернула более 1,000 роботизированных манипуляторов Robin с поддержкой ИИ по всей своей сети для сортировки посылок и внедрила систему Sparrow, своего первого робота, способного идентифицировать и обрабатывать миллионы различных, индивидуальных SKU продуктов (примерно 65% от общего каталога), поддерживая операции по выполнению заказов с высоким объемом.”

Ключевые проблемы:

Пробелы в инфраструктуре, фрагментация и неравномерная цифровая готовность

Различия в инфраструктуре транспортных сетей и складских экосистемах препятствуют масштабируемости логистики. Фрагментация сохраняется, особенно среди мелких перевозчиков и региональных операторов с ограниченным доступом к капиталу для автоматизации. Перегруженные порты, недостаточные возможности холодовой цепи и ограниченная мультимодальная связность задерживают циклы доставки и увеличивают операционные расходы. Цифровая готовность остается неравномерной, проблемы совместимости между устаревшими системами и современными платформами ограничивают координацию в реальном времени. Разнообразные регуляторные политики и таможенные рамки дополнительно способствуют задержкам и усложнению, создавая трудности для бесшовной интеграции через границы.

Растущие риски кибербезопасности и уязвимости конфиденциальности данных

По мере того как логистические сети становятся более цифровыми, возрастает угроза кибератак, программ-вымогателей и утечек данных. Платформы управления цепочками поставок хранят конфиденциальную информацию о партнерах и клиентах, делая их привлекательными целями для злонамеренных атак. Устройства IoT, автономные транспортные средства и подключенные складские системы увеличивают количество точек входа для киберэксплуатации. Отсутствие стандартизированных рамок кибербезопасности и недостаточный мониторинг распределенных сетей увеличивают затраты на соблюдение норм и снижение рисков. Регулирование конфиденциальности данных требует надежного шифрования, управления и структур реагирования на инциденты, что создает трудности для логистических операторов, управляющих разнообразными глобальными системами.

Региональный анализ

Северная Америка

Северная Америка занимает около 32% доли рынка логистики, что обусловлено передовой автоматизацией складов, сильными сетями холодовой цепи и зрелыми экосистемами третьих сторон, поддерживающими розничную торговлю, здравоохранение и промышленное распределение. США остаются основным центром благодаря своей обширной электронной коммерции и национальным грузовым сетям, интегрирующим автомобильные, воздушные и интермодальные операции. Инвестиции в автономные грузовые транспортные средства, оптимизацию маршрутов с поддержкой ИИ и переход на устойчивые автопарки укрепляют инновационное преимущество региона. Торговля через границу с Мексикой и Канадой дополнительно поддерживает мультимодальное расширение, особенно в рамках стратегий переноса производства и сокращения сроков поставок, которые способствуют локальной устойчивости поставок.

Европа

Европа составляет около 27% мирового рынка логистики, поддерживаемого установленными международными торговыми коридорами, портовой связностью и передовыми регуляторными рамками, регулирующими безопасность грузоперевозок и устойчивость. Регион выигрывает от плотных городских логистических сетей и инвестиций в экологичный транспорт, электрические автопарки и инфраструктуру соблюдения углеродных норм. Германия и Нидерланды остаются центральными логистическими узлами, поддерживаемыми высокообъемной складской мощностью и цифрово координированными грузовыми маршрутами. Политики ЕС в области циркулярной экономики ускоряют спрос на логистику многоразовой упаковки и обратные потоки поставок. Непрерывные проблемы включают растущие требования к документации для трансграничных перевозок и нехватку рабочей силы в транспортных и складских операциях.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на мировом рынке логистики с долей около 38%, благодаря высокому производственному выпуску, быстрому проникновению электронной коммерции и значительному расширению портовой и логистической инфраструктуры. Китай, Индия, Япония и экономики Юго-Восточной Азии стимулируют спрос через экспортное производство, промышленные кластеры и потоки ресурсов, поддерживающие глобальные цепочки поставок. Инвестиции, поддерживаемые государством, в умные порты, цифровую таможню и мультимодальные грузовые коридоры ускоряют модернизацию. Расширяющаяся база потребления среднего класса в регионе стимулирует рост объемов доставки последней мили и выполнения заказов. Однако дисбаланс инфраструктуры между городскими и внутренними сетями остается проблемой, создавая возможности для автоматизации логистики и решений по планированию продвинутой емкости.

Латинская Америка

Латинская Америка занимает около 2% рынка, на нее влияют развивающаяся логистика электронной коммерции, каналы экспорта агропродовольствия и региональные торговые альянсы, поддерживающие интеграцию трансграничных грузоперевозок. Бразилия и Мексика выступают в качестве основных логистических центров с расширяющимися зонами складирования и распределения под таможенным контролем. Инвестиции в железнодорожное сообщение, развитие умных портов и обработку грузов в аэропортах улучшают пропускную способность. Политическая нестабильность, задержки на таможне и непостоянное качество инфраструктуры в сельских коридорах продолжают влиять на предсказуемость операций и структуру затрат. Возможности роста появляются в сетях холодной цепи, цифровых грузовых платформах и устойчивом расширении автопарка, направленном на снижение зависимости от топлива.

Ближний Восток и Африка

Регион Ближнего Востока и Африки представляет около 1% доли на рынке логистики, движимый экспортом энергии, свободными экономическими зонами и растущими инвестициями в воздушное грузовое сообщение. Страны Персидского залива развивают мультимодальные логистические центры, основанные на складировании под таможенным контролем и цифровизации таможенных процедур. Инфраструктурные коридоры в странах Африки к югу от Сахары поддерживают грузопотоки сельскохозяйственной и горнодобывающей продукции, несмотря на операционные проблемы, связанные с качеством дорог, фрагментацией таможенных процедур и разрывами в технологической зрелости. Логистические провайдеры все чаще используют телематику автопарка, GPS-трекинг и облачные платформы для повышения видимости. Стратегические инициативы по диверсификации в регионе Персидского залива поддерживают экономическую трансформацию на основе логистики и модели реэкспорта глобального распределения.

Сегментация рынка:

По компонентам

- Аппаратное обеспечение

- Программное обеспечение

- Услуги

По типу логистики

- Логистика продаж

- Производственная логистика

- Логистика восстановления

- Закупочная логистика

По типу предприятия

- Малые и средние предприятия

- Крупные предприятия

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок логистики характеризуется высокой конкуренцией, представленной глобальными интеграторами, региональными поставщиками логистических услуг третьей стороны, экспедиторами и технологически ориентированными участниками, которые меняют модели обслуживания. Установленные игроки конкурируют через диверсифицированные мультимодальные сети, масштабируемую инфраструктуру складирования и предложения по управлению цепочками поставок от начала до конца. Стратегические области фокуса включают выполнение заказов с автоматизацией, оптимизацию автопарка с использованием ИИ, углеродно-эффективные операции и услуги по соблюдению трансграничных нормативных требований. Поставщики технологий все чаще сотрудничают с операторами логистики для развертывания платформ отслеживания в реальном времени, прогнозной аналитики, цифровой документации и автономных систем доставки. Слияния, поглощения и стратегические альянсы остаются распространенными, поскольку компании расширяют географическое присутствие и портфели услуг. Растущие ожидания клиентов в отношении прозрачности, более быстрой доставки и устойчивой логистики усиливают инновации, побуждая организации внедрять решения для цепочек поставок следующего поколения для устойчивых, экономически эффективных и цифрово интегрированных операций.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Knapp (Австрия)

- Murata Machinery, Ltd (Япония)

- SSI SCHAEFER Group (Германия)

- Daifuku Co., Ltd. (Япония)

- Jungheinrich AG (Германия)

- Honeywell International Inc. (США)

- KION Group AG (Германия)

- Toyota Industries Corporation (Япония)

- TGW Logistics Group (Австрия)

- KUKA AG (Германия)

Последние разработки

- В мае 2025 года KION открыла новый высокоавтоматизированный центр распределения запасных частей (Региональный распределительный центр Центральной Европы) в Каль-ам-Майне.

- В феврале 2024 года Dematic заключила партнерство с Groupe Robert, канадской логистической компанией. Партнерство было направлено на открытие автоматизированного склада с холодным хранением. Объект оснащен высокоемкой системой автоматизированного хранения и извлечения с 130-футовыми кранами для управления замороженными и свежими продуктами.

- В ноябре 2023 года: Knapp, поставщик решений по автоматизации, заключил партнерство с Biogena, австрийской компанией по производству товаров для здоровья, для автоматизации обработки международных отправлений.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе компонентов, типа логистики, типа предприятия и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Автоматизация и робототехника продолжат трансформировать складирование, скорость выполнения заказов и распределение рабочей силы.

- Аналитика на основе ИИ будет оптимизировать прогнозирование спроса, использование флота и снижение рисков.

- Электрификация и флоты на водороде ускорят устойчивую логистику и сокращение выбросов.

- Цифровые грузовые платформы улучшат прозрачность и сотрудничество в реальном времени при перевозках.

- Автономные транспортные средства и дроны расширят операции на пилотной стадии в коммерческих логистических коридорах.

- Отслеживаемость на основе блокчейна поддержит соблюдение норм, проверки подлинности и документацию для трансграничных операций.

- Инфраструктура умных портов улучшит поток грузов, управление заторами и подключение данных.

- Круговая логистика будет развиваться за счет многоразовой упаковки, обратных потоков и восстановления ресурсов.

- Периферийные вычисления и датчики IoT укрепят мониторинг активов и надежность холодовой цепи.

- Близкое производство и региональные сдвиги в производстве изменят глобальные стратегии распределения.