Обзор рынка управления отходами горнодобывающей промышленности:

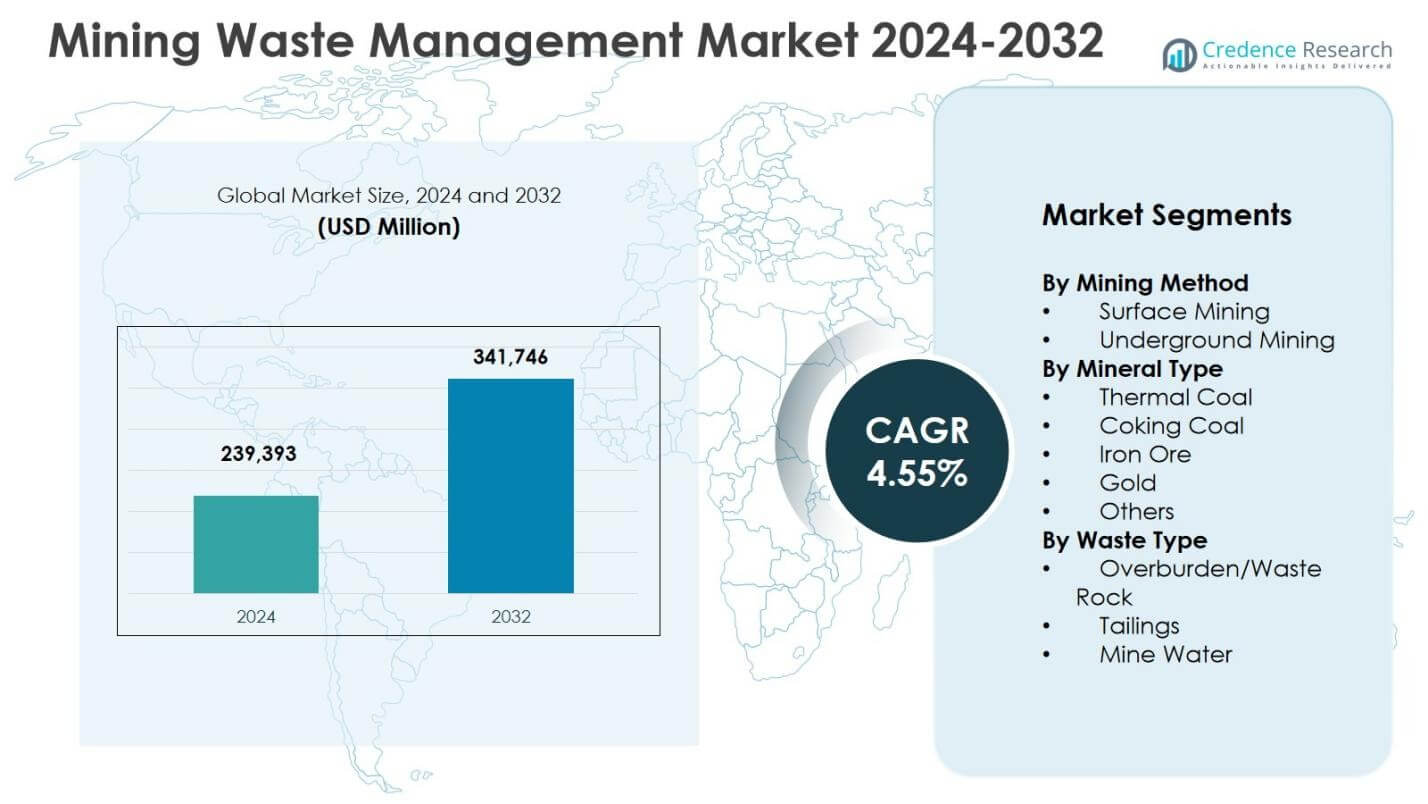

Размер рынка управления отходами горнодобывающей промышленности оценивался в 239 393 млн долларов США в 2024 году и, как ожидается, достигнет 341 746 млн долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) 4,55% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка управления отходами горнодобывающей промышленности 2024 |

239 393 млн долларов США |

| Рынок управления отходами горнодобывающей промышленности, CAGR |

4,55% |

| Размер рынка управления отходами горнодобывающей промышленности 2032 |

341 746 млн долларов США |

Анализ рынка управления отходами горнодобывающей промышленности

- Рост рынка обусловлен строгими экологическими нормами, крупномасштабными поверхностными горными работами и увеличением внимания к структурированному закрытию и рекультивации шахт, при этом поверхностные горные работы занимают 64,8% доли в 2024 году из-за высокого объема вскрыши и образования пустой породы.

- Ключевые рыночные тенденции включают внедрение передовых технологий управления хвостами, систем сухого складирования и цифрового мониторинга, в то время как основные игроки сосредотачиваются на интегрированных моделях обслуживания, долгосрочных контрактах и соблюдении нормативных требований на протяжении всего жизненного цикла горных работ.

- Ограничения рынка включают высокие капитальные и эксплуатационные затраты, связанные с инженерными объектами для хранения хвостов, водоочистными сооружениями и долгосрочным мониторингом, а также риски длительной экологической ответственности после закрытия шахт.

- Регионально Азиатско-Тихоокеанский регион доминировал с долей 34,6% в 2024 году, благодаря Китаю, Австралии и Индии, за ним следуют Северная Америка с 28,4% и Европа с 22,1%, в то время как вскрыша и пустая порода составили 52,3% доли среди типов отходов.

Анализ сегментации рынка управления отходами горнодобывающей промышленности:

По методу добычи:

Рынок управления отходами горнодобывающей промышленности по методу добычи возглавляется поверхностной добычей, которая составила 64,8% рыночной доли в 2024 году, благодаря широкому применению в добыче угля, железной руды и бокситов. Поверхностная добыча генерирует значительно большие объемы вскрыши и пустой породы, что требует структурированных решений по обращению с отходами, их хранению и рекультивации. Регуляторный контроль за восстановлением земель и устойчивостью склонов дополнительно поддерживает спрос на передовые практики управления отходами в поверхностных операциях. Подземная добыча занимала 35,2% доли, поддерживаемая ростом глубокой добычи руды и увеличением внимания к очистке шахтных вод и управлению хвостами.

- Например, AngloGold Ashanti модернизировала очистные сооружения сточных вод на своем золотом руднике при поддержке Veolia, чтобы справляться с переполнением хвостохранилищ в условиях сильных дождей, улучшая извлечение, хвостохранилища и соблюдение норм сброса через пересмотренные операции и обучение местной команды.

По типу минерала:

По типу минерала, железная руда доминировала на рынке управления отходами горнодобывающей промышленности с долей 38,6% в 2024 году, благодаря крупномасштабной добыче и значительному образованию отходов в процессе обогащения. Высокие объемы производства в Австралии, Бразилии и Индии стимулируют постоянные инвестиции в дамбы хвостохранилищ, обработку пустой породы и системы соблюдения экологических норм. Тепловой уголь следовал с долей 27,4%, поддерживаемый спросом со стороны энергетического сектора и эксплуатацией старых шахт. Золото составило 18,1% доли, обусловленное сложными требованиями к обработке хвостов, в то время как коксующийся уголь и другие совместно представляли 15,9% доли.

- Например, Rio Tinto и BHP сотрудничают в области технологий хвостохранилищ, таких как обезвоживание, для повышения восстановления воды, снижения рисков ТСФ и воздействия на окружающую среду на своих австралийских объектах по добыче железной руды.

По типу отходов:

По типу отходов, покрывающие породы и пустая порода занимали доминирующую долю рынка в 52,3% в 2024 году, главным образом из-за обширных работ по снятию покрывающих пород в операциях открытой добычи. Рост сегмента обусловлен строгими нормативами по сбросу пустой породы, управлению склонами и рекультивации земель. Хвосты составили 34,7% доли, поддерживаемые растущими инвестициями в безопасность дамб хвостохранилищ, технологии сухого складирования и восстановление остаточных минералов. Шахтная вода представила 13,0% доли, обусловленную увеличением требований к очистке воды, ее рециркуляции и соблюдению стандартов сброса.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Ключевые факторы роста

Строгие экологические нормы и требования к соблюдению

Строгие экологические нормы, регулирующие утилизацию отходов горнодобывающей промышленности, хранение хвостов и восстановление земель, значительно стимулируют рынок управления отходами горнодобывающей промышленности. Правительства все чаще вводят строгие стандарты, касающиеся удержания отходов, защиты подземных вод и восстановления участков после закрытия. Операторы горнодобывающей промышленности обязаны внедрять инженерные сооружения для хранения отходов, системы непрерывного экологического мониторинга и структурированные планы восстановления. Штрафы за несоблюдение и репутационные риски дополнительно поощряют активные инвестиции в решения по управлению отходами. По мере ужесточения нормативных рамок как в развитых, так и в развивающихся горнодобывающих регионах, спрос на профессиональные услуги по обращению с отходами, их обработке и долгосрочному экологическому управлению остается стабильно высоким.

- Например, компания Teck Resources управляет 55 хвостохранилищами на своих действующих и устаревших объектах, все из которых соответствуют или превышают нормативные требования благодаря регулярным аудитам, независимым проверкам и процессам управления, соответствующим стандартам Ассоциации горнодобывающей промышленности Канады.

Расширение добычи полезных ископаемых открытым способом и производства минералов

Продолжающееся расширение деятельности по добыче полезных ископаемых открытым способом значительно ускоряет спрос на решения для управления отходами горнодобывающей промышленности. Операции по добыче открытым способом создают значительные объемы вскрышных пород и пустой породы, требующие эффективных систем обработки, транспортировки и утилизации. Растущий мировой спрос на железную руду, уголь и строительные минералы поддерживает устойчивые уровни производства, непосредственно увеличивая объемы отходов. Горнодобывающие компании все чаще интегрируют стратегии управления отходами в планирование шахт для повышения операционной эффективности и экологической производительности. Это расширение крупномасштабных проектов добычи обеспечивает стабильный спрос на масштабируемые, соответствующие нормам и долгосрочные услуги по управлению отходами.

- Например, компания Tata Steel на своем железорудном руднике Joda East внедрила технологию уплотнения пасты для управления хвостами, достигнув соотношения пульпы 30:70 по сравнению с 70:30 в традиционных уплотнителях.

Увеличение внимания к закрытию и восстановлению шахт

Растущее внимание к ответственному закрытию шахт и восстановлению земель является ключевым фактором для рынка управления отходами горнодобывающей промышленности. Регулирующие органы требуют комплексных планов закрытия, охватывающих стабилизацию хвостов, реконтурирование пустой породы и восстановление экосистем. Горнодобывающие компании внедряют прогрессивные практики восстановления во время активных операций, чтобы снизить долгосрочные обязательства и затраты на закрытие. Вовлечение сообществ и обязательства по устойчивому развитию дополнительно укрепляют эту тенденцию. Необходимость в структурированном мониторинге и обслуживании после закрытия поддерживает спрос на услуги по управлению отходами и после завершения эксплуатации шахт.

Ключевые тенденции и возможности

Внедрение передовых технологий управления хвостами

Внедрение передовых технологий управления хвостами является основной тенденцией, формирующей рынок управления отходами горнодобывающей промышленности. Операторы шахт все чаще внедряют сухое складирование, уплотненные хвосты и системы мониторинга в реальном времени для повышения безопасности и снижения экологических рисков. Эти технологии снижают потребление воды, улучшают стабильность хвостов и минимизируют риск катастрофических отказов. Повышенное внимание после крупных инцидентов с хвостами ускорило глобальное внедрение. Поставщики услуг, предлагающие инженерные решения, цифровой мониторинг и возможности управления жизненным циклом, находятся в выгодном положении, чтобы извлечь выгоду из увеличения инвестиций в более безопасные и устойчивые практики управления хвостами.

- Например, Hindustan Zinc Limited сотрудничала с FLSmidth для интегрированного решения по сухому складированию хвостов на своем свинцово-цинковом руднике Rajpura Dariba, включающем два автоматических фильтр-пресса и высокоплотный сгуститель диаметром 26 м.

Извлечение ресурсов из горных отходов

Извлечение ресурсов из горных отходов становится значительной возможностью на рынке. Прогресс в технологиях обработки и разделения позволяет извлекать остаточные металлы и минералы из хвостов и пустой породы. Горнодобывающие компании все чаще рассматривают потоки отходов как вторичные резервуары ресурсов, поддерживая цели циркулярной экономики. Инвестиции в перерабатывающие предприятия и проекты по утилизации отходов сокращают экологический след, создавая дополнительные источники дохода. Регуляторные стимулы и цели устойчивого развития дополнительно поощряют этот переход, позиционируя извлечение отходов как долгосрочную возможность роста в управлении горными отходами.

- Например, Barrick исследует извлечение критически важных металлов на рудниках Nevada Gold Mines, используя систему ионного обмена на растворах выщелачивания меди. Это нацелено на никель, кобальт, скандий и цинк из потоков отходов.

Ключевые проблемы

Высокие капитальные и операционные затраты

Высокие капитальные и операционные затраты остаются критической проблемой для рынка управления горными отходами. Проектируемые хранилища хвостов, водоочистные сооружения и системы долгосрочного мониторинга требуют значительных первоначальных инвестиций. Постоянные расходы, связанные с обслуживанием, отчетностью по соблюдению требований и восстановлением, дополнительно влияют на операционные бюджеты. Мелкие горнодобывающие операторы часто сталкиваются с финансовыми ограничениями при внедрении передовых технологий управления отходами. Растущие требования к соблюдению норм увеличивают давление на затраты, что может задержать внедрение лучших практик, особенно в чувствительных к затратам или развивающихся горнодобывающих регионах.

Долгосрочные экологические и имущественные риски

Управление долгосрочными экологическими и имущественными рисками представляет собой постоянную проблему для управления горными отходами. Хранилища хвостов и отвалы пустой породы требуют постоянного мониторинга и обслуживания задолго после закрытия шахты. Структурные сбои, загрязнение грунтовых вод или непредвиденные экологические воздействия могут привести к серьезным юридическим и финансовым последствиям. Изменчивость климата дополнительно увеличивает риск, влияя на гидрологию и устойчивость склонов. Горнодобывающие компании должны поддерживать механизмы финансового обеспечения и планы долгосрочного управления, требующие устойчивых инвестиций и технической экспертизы на протяжении длительных временных горизонтов.

Региональный анализ

Северная Америка

Северная Америка составила 28,4% рынка управления горными отходами в 2024 году, благодаря строгим экологическим нормам и обширным наследственным горнодобывающим операциям. Соединенные Штаты доминируют в региональном спросе из-за крупномасштабной добычи угля, золота и металлов, которые генерируют значительные объемы хвостов и пустой породы. Регуляторные рамки, установленные федеральными и государственными органами, требуют передового сдерживания отходов, очистки шахтных вод и долгосрочного восстановления участков. Канада также вносит значительный вклад, поддерживаемая активной добычей металлов и обязательным планированием закрытия. Непрерывные инвестиции в безопасность дамб хвостохранилищ, цифровой мониторинг и управление после закрытия поддерживают рост рынка в регионе.

Европа

Европа занимала 22,1% доли рынка в 2024 году, благодаря строгим стандартам экологического соответствия и сильному акценту на восстановление шахт. Страны, такие как Германия, Швеция и Польша, уделяют большое внимание ответственному обращению с отходами в операциях по добыче металлов и угля. Регион придает высокий приоритет защите подземных вод, восстановлению земель и долгосрочному экологическому мониторингу, что стимулирует спрос на передовые услуги по управлению отходами. Ограниченные новые проекты по добыче компенсируются обширными требованиями к управлению для устаревших и закрытых шахт. Увеличение внедрения устойчивых практик добычи и инициатив по переработке отходов еще больше укрепляет позиции Европы на рынке управления отходами добычи.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминировал на рынке управления отходами добычи с долей 34,6% в 2024 году, благодаря высокой активности добычи в Китае, Австралии и Индии. Крупномасштабная добыча угля, железной руды и промышленных минералов генерирует значительные объемы вскрышных пород, хвостов и шахтных вод. Быстрая индустриализация и развитие инфраструктуры продолжают поддерживать спрос на минералы, увеличивая требования к управлению отходами. Правительства усиливают экологические нормы, особенно в отношении безопасности хвостохранилищ и очистки воды. Акцент Австралии на целостность дамб хвостохранилищ и ужесточение экологического надзора в Китае значительно способствуют устойчивому росту услуг по управлению отходами в регионе.

Латинская Америка

Латинская Америка составила 9,3% мирового рынка в 2024 году, благодаря обширной добыче меди, золота и серебра. Страны, такие как Чили, Перу и Бразилия, генерируют большие объемы хвостов из-за богатых минералами рудных тел и интенсивных процессов обогащения. Увеличение регуляторного контроля за объектами хранения хвостов и использованием воды стимулирует спрос на инженерные решения по управлению отходами. Горнодобывающие компании инвестируют в сухое складирование, переработку воды и программы восстановления для соблюдения изменяющихся стандартов. Расширение крупномасштабных горнодобывающих проектов и модернизация инфраструктуры отходов продолжают поддерживать рост регионального рынка.

Ближний Восток и Африка

Регион Ближнего Востока и Африки захватил 5,6% доли рынка в 2024 году, благодаря расширяющейся горнодобывающей деятельности в Южной Африке, Саудовской Аравии и отдельных африканских экономиках. Добыча золота, фосфатов и промышленных минералов значительно способствует образованию отходов. Правительства все чаще внедряют экологические нормы для управления хвостами шахт, утилизации вскрышных пород и рисками загрязнения воды. Южная Африка остается ключевым участником благодаря своему зрелому горнодобывающему сектору и акценту на восстановление устаревших объектов. Растущие иностранные инвестиции в добычу минералов и постепенное усиление регулирования поддерживают стабильный спрос на решения по управлению отходами добычи в регионе.

Сегментация рынка управления отходами добычи:

По методу добычи

- Открытая добыча

- Подземная добыча

По типу минералов

- Тепловой уголь

- Коксующийся уголь

- Железная руда

- Золото

- Другие

По типу отходов

- Вскрышные породы/отвальные породы

- Хвосты

- Шахтная вода

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Анализ конкурентной среды на рынке управления отходами горнодобывающей промышленности включает ключевых игроков, таких как Veolia Environment S.A., Cleanaway Environmental Services, John Wood Group plc, Ramboll Group, Tetra Tech Inc., Interwaste Holding Ltd., EnviroServ, Seche Environnement, Tetronics International и Golder Associates Inc.. Рынок умеренно консолидирован, на нем конкурируют глобальные поставщики экологических услуг наряду со специализированными инженерными и консультационными фирмами. Ведущие компании сосредоточены на интегрированных предложениях услуг, охватывающих управление хвостохранилищами, очистку шахтных вод, обращение с пустой породой и восстановление участков. Стратегические приоритеты включают расширение долгосрочных контрактов на услуги, укрепление возможностей соблюдения нормативных требований и внедрение передовых технологий мониторинга хвостохранилищ. Партнерства с горнодобывающими операторами и государственными органами поддерживают стабильные потоки доходов. Региональные игроки сохраняют сильные позиции благодаря локализованной экспертизе и знанию нормативной базы, в то время как многонациональные компании используют масштаб, технические инновации и глобальный опыт реализации проектов для обеспечения крупных горнодобывающих контрактов в развитых и развивающихся регионах.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Ramboll Group

- Cleanaway Environmental Services

- Tetronics International

- Veolia Environment S.A.

- Seche Environment Company

- Interwaste Holding Ltd.

- John Wood Group plc

- EnviroServ

- Tetra Tech Inc.

- Golder Associates Inc.

Последние события

- В декабре 2025 года компания IAMGOLD Corporation завершила приобретение Mines D’Or Orbec Inc., завершив ранее объявленную сделку по расширению своего присутствия в золотодобыче.

- В декабре 2025 года Champion Iron Ltd заключила соглашение о приобретении норвежской железорудной компании Rana Gruber, расширяя свою базу железорудных активов в Европе.

- В декабре 2025 года Latin Metals и Daura Gold активировали стратегический альянс и инициативу по разведке на проекте золото-серебра в Аргентине для продвижения геофизических разведочных работ.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе метода добычи, типа минерала, типа отходов и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет продолжать расти стабильно, поддерживаемый увеличением добычи полезных ископаемых и ужесточением экологических норм.

- Горнодобывающие компании будут глубже интегрировать планирование управления отходами на ранних этапах проектирования и оценки рудников.

- Принятие передовых технологий управления хвостохранилищами ускорится для повышения безопасности и снижения экологических рисков.

- Спрос на решения для очистки и рециркуляции шахтных вод возрастет из-за нехватки воды и давления со стороны регулирующих органов.

- Прогрессивная рекультивация шахт в период активной эксплуатации станет стандартной практикой в отрасли.

- Восстановление ресурсов и переработка старых хвостохранилищ приобретут важность по мере усиления целей устойчивого развития.

- Цифровой мониторинг и автоматизация будут играть большую роль в управлении объектами по утилизации отходов и отчетности по соблюдению норм.

- Долгосрочные услуги по управлению после закрытия шахт будут создавать устойчивый спрос за пределами срока эксплуатации шахт.

- Новые горнодобывающие регионы будут больше инвестировать в соответствующую инфраструктуру для утилизации отходов по мере развития нормативной базы.

- Сотрудничество между операторами шахт, поставщиками услуг и регулирующими органами будет увеличиваться для обеспечения более безопасных практик управления отходами.