Обзор рынка

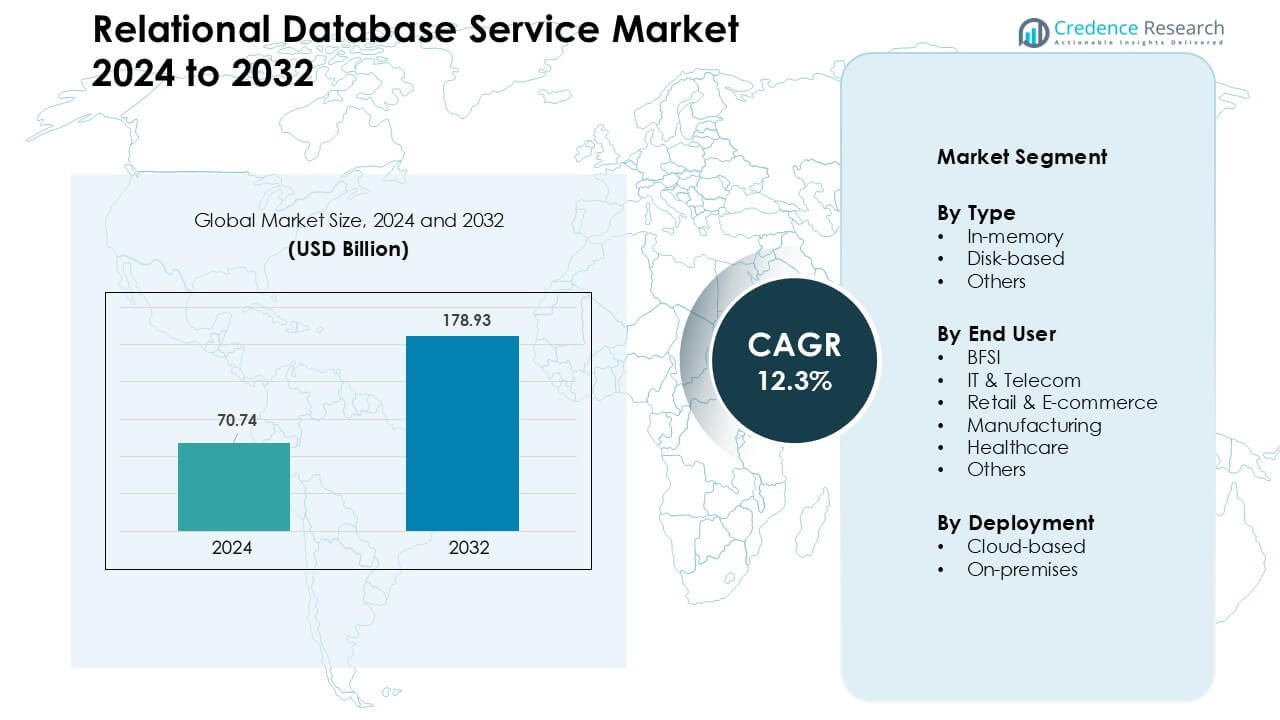

Рынок услуг реляционных баз данных был оценен в 70,74 миллиарда долларов США в 2024 году и, как ожидается, достигнет 178,93 миллиарда долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 12,3 % в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка услуг реляционных баз данных в 2024 году |

70,74 миллиарда долларов США |

| Рынок услуг реляционных баз данных, CAGR |

12,3 % |

| Размер рынка услуг реляционных баз данных в 2032 году |

178,93 миллиарда долларов США |

Крупнейшие игроки на рынке услуг реляционных баз данных включают Alibaba Cloud, Microsoft, Nutanix, Teradata, Google LLC, Amazon Web Services, Inc., IBM Corporation, SAP SE, MongoDB, Inc. и Oracle, каждый из которых расширяет облачные архитектуры и возможности автоматизации для поддержки больших транзакционных и аналитических нагрузок. Эти компании конкурируют за счет улучшенной масштабируемости, более надежных систем безопасности и более широкой интеграции с ИИ и мультиоблачными экосистемами. Северная Америка стала ведущим регионом в 2024 году с долей 38%, чему способствовала быстрая миграция в облако в сферах BFSI, телекоммуникаций, здравоохранения и цифровой торговли, а также сильное присутствие глобальных гиперскейлеров, которые продолжают стимулировать инновации и внедрение.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Инсайты рынка

- Рынок услуг реляционных баз данных достиг 70,74 миллиарда долларов США в 2024 году и, как ожидается, достигнет 178,93 миллиарда долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 12,3 % в течение прогнозируемого периода.

- Рост обусловлен увеличением миграции в облако, потребностями в аналитике в реальном времени и более высокими нагрузками на транзакции в сферах BFSI, розничной торговли и телекоммуникаций, что подталкивает предприятия к автоматизированным, безопасным и высокодоступным системам баз данных.

- Ключевые тенденции включают более широкое внедрение мультиоблачных архитектур, автоматизацию баз данных на основе ИИ и растущий спрос на отраслевые платформы данных, которые улучшают производительность и соответствие требованиям.

- Конкуренция усилилась, поскольку ведущие поставщики расширили глобальные сети дата-центров, укрепили функции безопасности и улучшили гибридную интеграцию, в то время как облачное развертывание возглавило рынок с наибольшей долей сегмента.

- Северная Америка удерживала доминирующую региональную долю в 38%, чему способствовала сильная цифровая инфраструктура, в то время как Азиатско-Тихоокеанский регион рос быстрее всего благодаря быстрому внедрению среди малых и средних предприятий и увеличению инвестиций в облачные корпоративные приложения.

Анализ сегментации рынка:

По типу

Базы данных в оперативной памяти доминировали в сегменте типов в 2024 году с долей около 48%, чему способствовал растущий спрос на аналитику в реальном времени, более быструю обработку транзакций и снижение задержек на цифровых платформах. Предприятия в банковской сфере, электронной коммерции и телекоммуникациях предпочитали системы в оперативной памяти, поскольку эти инструменты поддерживают быстрое масштабирование для динамических нагрузок. Дисковые базы данных сохраняли стабильное использование в устаревших системах, требующих структурированного хранения по более низкой стоимости, в то время как категория «другие» росла за счет гибридных и специализированных движков, принятых для смешанных аналитических и операционных нужд.

- Например, Misys (теперь часть Finastra), глобальная финтех-компания, использовала платформу GridGain для вычислений в оперативной памяти для обработки данных о торговле и транзакциях, добившись значительных улучшений производительности по сравнению с устаревшими подходами на основе дисков.

По конечным пользователям

BFSI возглавил сегмент конечных пользователей в 2024 году с долей почти 34%, поддерживаемой системами транзакций с высоким объемом и строгими требованиями к целостности данных и соблюдению норм. Финансовые учреждения внедрили продвинутые реляционные базы данных для управления рабочими процессами по обнаружению мошенничества, аналитикой клиентов и операциями цифрового банкинга. IT и телеком, а также розничная торговля и электронная коммерция расширили внедрение, поскольку цифровые платформы увеличили трафик пользователей, в то время как здравоохранение и производство увеличили использование для управления данными пациентов, отслеживания цепочек поставок и планирования производства.

- Например, IT и телеком, а также розничная торговля и электронная коммерция расширили внедрение, поскольку цифровые платформы увеличили трафик пользователей, в то время как здравоохранение и производство увеличили использование для управления данными пациентов, отслеживания цепочек поставок и планирования производства.

По развертыванию

Облачное развертывание доминировало в сегменте развертывания в 2024 году с долей около 63%, что обусловлено быстрым переходом к масштабируемым управляемым сервисам баз данных. Организации выбирали облачные модели для снижения затрат на инфраструктуру, улучшения автоматических резервных копий и упрощения глобальной доступности для приложений. Базы данных на локальных серверах сохраняли спрос в регулируемых секторах и организациях с устаревшими рабочими нагрузками, требующими строгого соблюдения местоположения данных и контроля. Рост облачных приложений, доступность в нескольких регионах и модели оплаты по мере использования продолжали укреплять лидерство облачного сегмента.

Ключевые факторы роста

Растущий спрос на масштабируемое управление данными

Быстрое расширение цифровых услуг увеличило потребность в масштабируемых системах реляционных баз данных в таких секторах, как BFSI, телеком, розничная торговля и здравоохранение. Компании теперь генерируют более крупные структурированные наборы данных через платежи, цепочки поставок, подключенные устройства и онлайн-транзакции. Этот рост подтолкнул предприятия к внедрению реляционных баз данных, которые предлагают высокую доступность, обработку в реальном времени и бесшовное масштабирование без значительных инвестиций в инфраструктуру. Облачные платформы укрепили этот переход, предоставляя управляемые сервисы, которые снижают усилия по обслуживанию и ускоряют развертывание. Растущее использование аналитики и автоматизации также создало более сильную потребность в стабильных структурах данных, которые хорошо поддерживаются реляционными движками. По мере роста цифровых рабочих нагрузок, масштабируемые платформы RDS продолжают помогать организациям улучшать скорость данных, надежность и соблюдение норм, поддерживая современные приложения.

- Например, Amazon Aurora — это управляемая реляционная база данных на AWS, которая может автоматически масштабировать свое хранилище (с шагом в 10 ГБ) и устраняет необходимость в ручном выделении хранилища.

Рост миграции в облако среди предприятий

Глобальное внедрение облачных технологий ускорилось, поскольку компании стремились к большей гибкости, экономической эффективности и надёжности операций. Многие предприятия перенесли критически важные рабочие нагрузки с устаревших локальных систем на облачные реляционные базы данных для оптимизации производительности. Этот переход помог сократить расходы на оборудование и позволил командам сосредоточиться больше на основных задачах разработки, а не на поддержке инфраструктуры. Облачные платформы RDS также улучшили устойчивость благодаря автоматическим резервным копиям, репликации в нескольких регионах и быстрому переключению в случае сбоя. Быстрый рост платформ SaaS, удалённой работы и распределённых приложений ещё больше увеличил спрос на облачно управляемые базы данных. По мере расширения цифровых операций, миграция в облако продолжает оставаться основным двигателем для принятия реляционных баз данных.

- Например, архитектура Global Database от Amazon Aurora теперь поддерживает операции переключения между регионами обычно менее чем за 30 секунд, позволяя предприятиям переносить критически важные базы данных между регионами AWS с минимальным временем простоя во время региональных ротаций.

Рост использования аналитики и анализа в реальном времени

Организации увеличили внимание к аналитике, бизнес-интеллекту и принятию решений в реальном времени, что укрепило спрос на реляционные базы данных. Современные приложения полагаются на стабильные, структурированные модели данных для отчетности, прогнозирования и мониторинга операций. Платформы RDS поддерживают эти потребности благодаря более быстрой производительности запросов, оптимизированной индексации и интегрированным инструментам для визуализации и анализа. Анализ в реальном времени также улучшил клиентский опыт и точность операций в таких секторах, как розничная торговля, банковское дело и производство. С ростом стратегий, основанных на данных, и повышенными ожиданиями по производительности, предприятия продолжают инвестировать в реляционные базы данных, которые поддерживают быстрый запрос, сильную согласованность и надёжные аналитические результаты. Эта тенденция остаётся основным двигателем долгосрочного роста рынка.

Ключевые тенденции и возможности

Интеграция ИИ и автоматизации в операции с базами данных

Автоматизация на основе ИИ набрала значительный импульс, поскольку поставщики представили функции самооптимизации для настройки баз данных, обновлений безопасности и балансировки рабочих нагрузок. Автоматизированные инструменты теперь отслеживают шаблоны запросов, обнаруживают аномалии и рекомендуют улучшения индексации. Эти возможности сокращают ручное управление и помогают предприятиям поддерживать стабильную производительность на фоне роста объёмов данных. Интеграция ИИ также укрепила безопасность, выявляя подозрительную активность и ужесточая контроль доступа. По мере развития автоматизации, платформы реляционных баз данных продолжают эволюционировать в сторону «самоуправляемых» систем, которые упрощают администрирование и улучшают время безотказной работы.

- Например, Oracle AI Database 26ai (следующее поколение ИИ-нативной базы данных) глубоко интегрируется с SQL-движком для выполнения агентных ИИ-рабочих процессов, векторного поиска и обнаружения аномалий в рамках реляционных данных, обеспечивая операции, управляемые ИИ, и самоуправление в критически важных системах.

Рост принятия мультиоблачных и гибридных архитектур

Компании всё чаще принимают мультиоблачные и гибридные настройки для уменьшения зависимости от одного поставщика и улучшения устойчивости. Эти архитектуры позволяют предприятиям запускать реляционные базы данных на нескольких облачных платформах или комбинировать облачные и локальные системы для гибкого развертывания. Мультиоблачные стратегии поддерживают лучшее восстановление после сбоев, распределение рабочих нагрузок и управление соответствием. Поставщики ответили, предложив совместимость между платформами, унифицированные панели управления и инструменты для бесшовного перемещения данных. Эта тенденция создаёт новые возможности для поставщиков RDS предоставлять более совместимые и адаптивные услуги.

- Например, Cockroach DB развертывается в производственной среде на нескольких облаках (AWS, GCP и Azure) с единым логическим кластером, что позволяет выполнять географически распределенные SQL-операции.

Расширение отраслевых платформ данных

Спрос вырос на услуги реляционных баз данных, разработанные для отраслевых рабочих процессов, таких как цифровой банкинг, медицинские записи, персонализация электронной коммерции и биллинг в телекоммуникациях. Поставщики начали предлагать специально разработанные движки с встроенными инструментами соответствия, оптимизированными схемами и аналитикой, ориентированной на сектор. Эти решения помогают компаниям ускорить развертывание, соблюдая строгие нормативные и производственные требования. По мере того как все больше отраслей цифровизируют сложные операции, специализированные платформы RDS представляют собой большую возможность для роста.

Ключевая проблема

Повышение требований к безопасности и соответствию

Предприятия сталкиваются с возрастающим давлением по защите конфиденциальных данных от утечек и несанкционированного доступа. Такие секторы, как BFSI, здравоохранение и государственный сектор, требуют строгого соблюдения законов о защите данных, стандартов шифрования и аудиторского контроля. Управление этими требованиями в распределенных, облачно-хостируемых средах становится сложным, особенно по мере того, как кибератаки становятся более изощренными. Поставщики должны постоянно обновлять функции безопасности, включая управление идентификацией, шифрование и мониторинг доступа. Соблюдение глобальных правил соответствия остается постоянной проблемой как для поставщиков, так и для конечных пользователей.

Интеграция и сложность миграции устаревших систем

Многие организации по-прежнему полагаются на большие, устаревшие локальные базы данных, которые трудно мигрировать на современные платформы RDS. Эти системы часто содержат пользовательский код, устаревшие схемы и ограниченную документацию, что увеличивает риски миграции. Передача данных, время простоя и проблемы совместимости замедляют внедрение и увеличивают затраты на проекты. Предприятия также сталкиваются с нехваткой навыков в управлении гибридными средами, которые объединяют устаревшие и облачные системы. По мере ускорения цифровой трансформации преодоление препятствий миграции и интеграции остается основной проблемой для расширения рынка.

Региональный анализ

Северная Америка

Северная Америка доминировала на рынке услуг реляционных баз данных в 2024 году с долей около 38%, что обусловлено сильным внедрением облачных технологий в банковском деле, телекоммуникациях и цифровой коммерции. Предприятия в Соединенных Штатах масштабировали управляемые платформы баз данных для поддержки передовой аналитики, рабочих нагрузок на основе ИИ и крупных транзакционных систем. Регион выиграл от присутствия крупных облачных поставщиков, которые расширили зоны доступности в нескольких регионах и укрепили рамки соответствия. Повышение модернизации устаревших ИТ-систем и быстрая цифровая трансформация в государственном и здравоохранительном секторах также способствовали росту спроса. Развивающаяся технологическая экосистема Канады дополнительно поддержала внедрение, делая Северную Америку ведущим рынком.

Европа

Европа занимала почти 27% рынка в 2024 году, поддерживаемая расширяющейся миграцией в облако в финансовых услугах, производстве и государственных организациях. Строгие законы о защите данных, такие как GDPR, увеличили спрос на безопасные, соответствующие и регионально размещенные услуги реляционных баз данных. Страны, включая Германию, Францию и Великобританию, активно инвестировали в цифровую инфраструктуру и гибридные облачные установки. Рост электронной коммерции, инициативы Индустрии 4.0 и рамки трансграничного обмена данными также укрепили рынок. Увеличение внедрения платформ автоматизации и аналитики удерживало Европу в числе ключевых участников глобального спроса.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составил примерно 24% доли в 2024 году и оставался самым быстрорастущим регионом благодаря быстрой цифровизации в Китае, Индии, Японии и Юго-Восточной Азии. Расширение платформ электронной коммерции, финтех-услуг и телекоммуникационных сетей вызвало высокий спрос на масштабируемые реляционные системы управления базами данных. Провайдеры облачных услуг увеличили региональные центры обработки данных для поддержки локальных рабочих нагрузок и требований к соблюдению нормативов. Государственные цифровые инициативы и растущие инвестиции в ИИ и аналитику дополнительно способствовали внедрению. Малые и средние предприятия также ускорили использование облачных баз данных для повышения производительности и снижения затрат на инфраструктуру, что привело к сильному региональному импульсу.

Латинская Америка

Латинская Америка захватила около 6% доли в 2024 году, благодаря увеличению использования облачных сервисов баз данных среди розничных, банковских и телекоммуникационных компаний. Страны, такие как Бразилия, Мексика и Колумбия, инвестировали в программы цифровой трансформации, которые поощряли развертывание управляемых баз данных. Облачные провайдеры расширили региональную инфраструктуру для решения проблем с задержкой и соблюдением нормативов. Растущее использование мобильных платежей, онлайн-торговли и аналитических инструментов подтолкнуло организации к обновлению традиционных баз данных. Хотя уровень внедрения остается умеренным, улучшение связности и растущие усилия по автоматизации предприятий ожидается поддержат стабильный региональный рост.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимал около 5% доли в 2024 году, поддерживаемый усилиями по цифровой модернизации в ОАЭ, Саудовской Аравии и Южной Африке. Стратегии правительства, ориентированные на облачные технологии, и растущие инвестиции в программы умных городов способствовали внедрению реляционных сервисов баз данных. Предприятия в секторах BFSI, энергетики и телекоммуникаций приняли управляемые платформы баз данных для повышения надежности операций и безопасной обработки данных. Расширение региональных облачных зон доступности и партнерства с глобальными поставщиками укрепили рынок. Хотя уровни внедрения ниже, чем в других регионах, растущие расходы на цифровую инфраструктуру продолжают создавать стабильные возможности для роста.

Сегментация рынка:

По типу

По конечному пользователю

- BFSI

- ИТ и телекоммуникации

- Розничная торговля и электронная коммерция

- Производство

- Здравоохранение

- Другие

По развертыванию

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Крупные игроки на рынке услуг реляционных баз данных, такие как Alibaba Cloud, Microsoft, Nutanix, Teradata, Google LLC, Amazon Web Services, Inc., IBM Corporation, SAP SE, MongoDB, Inc., и Oracle, конкурируют, расширяя облачные возможности, укрепляя безопасность и улучшая функции автоматизации. Эти компании сосредотачиваются на масштабируемых архитектурах, совместимости с мультиоблаками и оптимизации на основе ИИ для поддержки транзакционных и аналитических нагрузок большого объема. Поставщики инвестируют в расширение глобальных дата-центров, инфраструктуру с низкой задержкой и передовые рамки соблюдения требований для удовлетворения региональных нормативных потребностей. Многие провайдеры также улучшают интеграцию с аналитическими инструментами, инструментами машинного обучения и платформами разработки, чтобы привлечь предприятия, модернизирующие устаревшие системы. Стратегические партнерства с операторами связи, поставщиками SaaS и платформами, ориентированными на конкретные отрасли, также помогают расширить охват рынка. Конкурентная среда остается напряженной, поскольку поставщики акцентируют внимание на более высокой производительности, снижении операционных затрат и бесшовных инструментах миграции для удержания и увеличения своей пользовательской базы.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Alibaba Cloud

- Microsoft

- Nutanix

- Teradata

- Google LLC

- Amazon Web Services, Inc.

- IBM Corporation

- SAP SE

- MongoDB, Inc.

- Oracle

Последние разработки

- В ноябре 2025 года Microsoft объявила о том, что SQL Server 2025 стал общедоступным (GA) — это крупный выпуск реляционного движка, который Microsoft позиционирует для работы как в локальной среде, так и в облаке (совместимость с Azure SQL и сценарии кросс-развертывания). Это развитие на уровне платформы, которое влияет на реляционную базу данных Azure и гибридные развертывания БД.

- В августе 2025 года Nutanix опубликовала блог/маркетинговый материал, позиционирующий Nutanix Database Service (NDB) как следующее поколение DBaaS (ранее Era), продвигая одноразовое предоставление, поддержку популярных SQL/NoSQL движков и гибридный/локальный контроль, сигнализируя о стремлении Nutanix конкурировать в управляемых услугах баз данных/платформ.

- В июле 2025 года Alibaba Cloud: Опубликовала очередную ежемесячную инфографику «новые функции базы данных» (июль), перечисляющую дальнейшие улучшения ApsaraDB/PolarDB и примечания к выпуску, показывающие ежемесячный ритм выпуска функций БД и исправлений ошибок для своих реляционных услуг.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, конечного пользователя, развертывания и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные факторы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок увидит более широкое принятие облачных реляционных баз данных во всех основных отраслях.

- Автоматизация на основе ИИ улучшит оптимизацию запросов, мониторинг безопасности и настройку производительности.

- Использование мультиоблаков расширится, поскольку предприятия стремятся к гибкости и снижению зависимости от поставщиков.

- Спрос на аналитику в реальном времени подтолкнет поставщиков к улучшению скорости, согласованности и масштабируемости.

- Отраслевые решения для баз данных будут набирать популярность в BFSI, здравоохранении и телекоммуникациях.

- Гибридные развертывания останутся важными, поскольку компании балансируют между устаревшими системами и миграцией в облако.

- Требования к управлению данными и соблюдению нормативных требований будут стимулировать инвестиции в расширенные функции безопасности.

- Расширение глобальных дата-центров поддержит более низкую задержку и локализованную инфраструктуру.

- Интеграция с платформами low-code и no-code упростит разработку баз данных.

- Растущее использование моделей ИИ и машинного обучения увеличит спрос на структурированные, надежные реляционные данные.