Обзор рынка

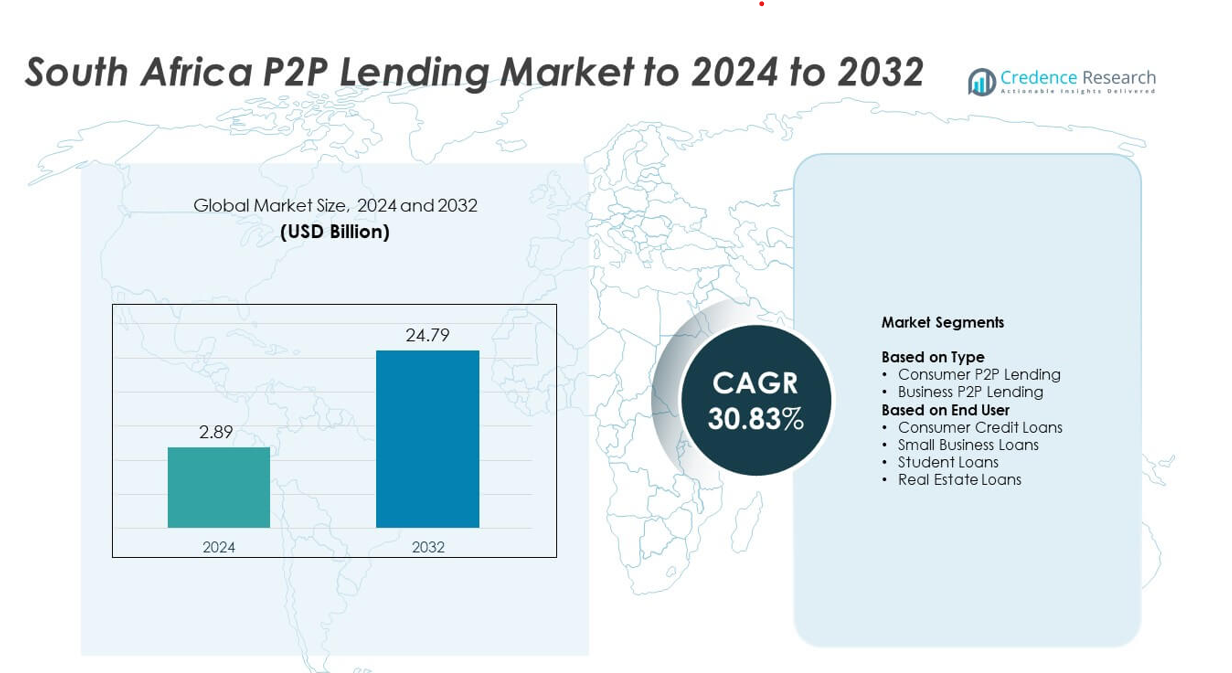

Размер рынка P2P-кредитования в Южной Африке оценивался в 2,89 миллиарда долларов США в 2024 году и, как ожидается, достигнет 24,79 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 30,83% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка P2P-кредитования в Южной Африке 2024 |

2,89 миллиарда долларов США |

| Рынок P2P-кредитования в Южной Африке, CAGR |

30,83% |

| Размер рынка P2P-кредитования в Южной Африке 2032 |

24,79 миллиарда долларов США |

Рынок P2P-кредитования в Южной Африке формируется ведущими игроками, такими как Fedgroup, Everlectric, Zopa Limited, Lulalend, RainFin, Paymenow, PeopleFund, Edge Growth, Inclusivity Solutions, FundingHub, Fincheck, Social Finance Inc., Ozow и Naledi3d Factory. Эти платформы укрепляют свое присутствие с помощью передовых инструментов цифрового кредитования, автоматизированной проверки и разнообразных кредитных продуктов для потребителей и МСП. Гаутенг стал ведущим регионом в 2024 году с долей около 41%, поддерживаемой активной деятельностью в области финтех, высоким уровнем цифрового внедрения и концентрированным участием инвесторов. Западный Кейп занял второе место с долей почти 22%, благодаря прочной инновационной экосистеме и растущему спросу на кредитные услуги, основанные на технологиях.

Анализ рынка

- Рынок P2P-кредитования в Южной Африке достиг 2,89 миллиарда долларов США в 2024 году и, как ожидается, достигнет 24,79 миллиарда долларов США к 2032 году, регистрируя CAGR 30,83% в течение прогнозируемого периода.

- Сильный спрос на альтернативные кредиты стимулирует расширение рынка, поскольку потребители и МСП ищут быстрые одобрения, гибкие условия и доступные цифровые кредитные опции.

- Тренды, ориентированные на цифровые технологии, ускоряют рост, с мобильной регистрацией, автоматизированным скорингом и растущим участием инвесторов, укрепляющим принятие платформ среди групп заемщиков.

- Конкуренция на рынке усиливается, поскольку основные платформы улучшают модели рисков, расширяют категории кредитов и инвестируют в передовую аналитику, сосредотачиваясь на пользовательском опыте и прозрачности.

- Гаутенг лидирует в региональном ландшафте с долей около 41%, за ним следует Западный Кейп с почти 22%, в то время как потребительское P2P-кредитование доминирует в сегменте типов с долей около 62% в 2024 году из-за высокого спроса на личные кредиты.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу

Потребительское P2P-кредитование доминировало на рынке P2P-кредитования в Южной Африке в 2024 году с долей около 62%. Спрос оставался высоким, поскольку заемщики искали быстрые одобрения, гибкие условия и альтернативы банковскому кредиту на фоне ужесточения стандартов кредитования. Платформы расширили цифровую регистрацию и ценообразование на основе рисков, что укрепило принятие среди молодых и среднеобеспеченных групп. Бизнес-P2P-кредитование также росло, поскольку МСП обращались к онлайн-кредиторам из-за ограниченного доступа к традиционному финансированию и растущего интереса к поддержке краткосрочного оборотного капитала.

- Например, JUMO охватил более 31 миллиона человек и малых предприятий. Платформа выдала более 250 миллионов займов по последним данным (середина 2025 года).

По конечному пользователю

Потребительские кредиты возглавили этот сегмент в 2024 году, заняв почти 58% рынка P2P-кредитования в Южной Африке. Рост увеличился, поскольку люди использовали P2P-платформы для личных расходов, консолидации долгов и экстренного финансирования. Цифровые платформы снизили потребность в документации, предложили прозрачные ставки и обеспечили более быстрое одобрение, привлекая широкую базу заемщиков. Займы для малого бизнеса набрали обороты из-за увеличения разрыва в финансировании МСП, в то время как студенческие и ипотечные кредиты расширились благодаря более широкому участию инвесторов и повышению доверия к платформам.

- Например, RainFin была первой и ранее крупнейшей платформой однорангового (P2P) кредитования в Южной Африке. В 2016 году она обрабатывала транзакции, превышающие 1 миллион южноафриканских рандов ежедневно.

Ключевые факторы роста

Растущий спрос на альтернативные кредиты

Рынок P2P-кредитования в Южной Африке расширяется, поскольку заемщики ищут гибкие кредиты вне традиционных банков. Многие потребители сталкиваются с жесткими проверками кредитоспособности и долгими сроками одобрения, что подталкивает их к цифровым платформам кредитования. P2P-кредиторы предлагают более быстрое оформление, прозрачные ставки и более простые стандарты квалификации, что привлекает недостаточно обслуживаемые группы. Рост использования смартфонов и укрепление цифрового доверия также поддерживают более широкое принятие платформ.

- Например, TymeBank объявил о достижении 10 миллионов клиентов на своей цифровой платформе к октябрю 2024 года.

Рост потребностей в финансировании МСП

Малые предприятия продолжают сталкиваться с ограниченным доступом к банковскому кредиту, создавая сильный спрос на решения P2P-кредитования. Платформы заполняют этот пробел, предлагая более быстрое одобрение и индивидуальные структуры займов, которые поддерживают потребности в оборотном капитале и расширении. По мере того как МСП принимают цифровое финансирование, P2P-платформы набирают устойчивую популярность. Более широкое участие инвесторов также улучшает ликвидность, помогая укрепить доступность займов для сектора.

- Например, Lulalend — это южноафриканская онлайн-платформа кредитования, которая получила инвестиции от Triodos Bank. По состоянию на определенный период отчетности об импакте, 1,056 заемщиков были охвачены через фонд микрофинансирования Triodos Bank, выделенный на частный капитал и долговые обязательства для Lulalend.

Развитие технологий цифрового кредитования

Улучшенная аналитика, автоматизированная проверка и оценка рисков на основе ИИ обеспечивают значительные улучшения в эффективности. Эти инструменты помогают платформам снижать риски дефолта и быстрее одобрять займы, что повышает уверенность пользователей. Улучшенные функции безопасности и цифровое онбординг снижают трение в процессе кредитования. По мере того как платформы инвестируют в лучшие технологии, рынок привлекает больше заемщиков и инвесторов, ищущих надежные, основанные на данных системы кредитования.

Ключевые тренды и возможности

Расширение участия инвесторов

Больше розничных и институциональных инвесторов входят на рынок P2P-кредитования в Южной Африке, чтобы получить более высокую доходность и диверсифицировать портфели. Платформы предлагают структурированные инвестиционные опции, которые балансируют риск и доходность, поощряя более широкое участие. Улучшенная прозрачность в производительности займов и более сильное управление платформами поддерживают уверенность инвесторов. Эта тенденция помогает создать более глубокую ликвидность и стимулирует долгосрочный рост рынка.

- Например, Orange Money имеет более 90 миллионов клиентов в 17 странах Африки и Ближнего Востока, как сообщалось к концу 2023 года. По состоянию на конец сентября 2025 года платформа имела 44,2 миллиона активных пользователей.

Рост нишевых категорий кредитования

Специализированные сегменты набирают популярность, поскольку платформы предлагают кредиты, адаптированные для нужд в образовании, недвижимости и микро-предприятиях. Эти категории привлекают заемщиков, которые ранее не имели доступа к целевым финансовым опциям. Растущий спрос на структурированные продукты позволяет платформам обслуживать новые рыночные группы. Такая диверсификация укрепляет общую стабильность экосистемы и открывает новые возможности для получения дохода цифровыми кредиторами.

- Например, Student Hero — это южноафриканская служба содействия финансированию, которая сотрудничала с колледжами, такими как IIE Varsity College, по состоянию на начало 2025 года. Другая компания, Student Loan Hero, была основана в США в 2012 году и была приобретена LendingTree в 2018 году. До приобретения Student Loan Hero помогла более 200,000 заемщиков управлять и погасить более $3,5 миллиардов студенческих кредитов.

Рост использования мобильного кредитования

Мобильное кредитование улучшает доступность в городских и полу-городских регионах. Пользователи предпочитают мобильные приложения из-за простой регистрации, быстрого отслеживания кредитов и обновлений в реальном времени. Платформы расширяют функции, ориентированные на мобильные устройства, такие как автоматизированная проверка KYC и мгновенная оценка кредитоспособности. Этот сдвиг поддерживает более быстрое проникновение на рынок и улучшает взаимодействие с заемщиками в различных демографических группах.

Ключевые вызовы

Высокий риск дефолта и проблемы оценки кредитоспособности

P2P кредиторы сталкиваются с трудностями в точной оценке риска заемщиков, особенно в слабо документированных сегментах. Ограниченные кредитные истории и непостоянные доходы усложняют проверку. Платформы должны улучшать модели оценки, чтобы поддерживать доверие инвесторов. Высокий потенциал дефолта влияет на стабильность платформы и отпугивает долгосрочные инвестиции, если не управляется должным образом.

Регуляторная неопределенность и давление на соблюдение норм

Рынок развивается в условиях изменяющихся финансовых регуляций, требующих четких стандартов для защиты потребителей, безопасности инвесторов и управления платформами. Частые обновления создают нагрузку на соблюдение норм для небольших платформ. Неопределенность относительно будущих правил замедляет инновации и увеличивает операционные затраты. Необходима более четкая регуляторная ясность для поддержки устойчивого расширения и повышения доверия к отрасли.

Региональный анализ

Гаутенг

Гаутенг занимал крупнейшую долю рынка P2P кредитования в Южной Африке в 2024 году с около 41%. Регион выигрывает от высокой цифровой проникновенности, плотной городской популяции и сильного спроса заемщиков в потребительских и МСП сегментах. Финтех-активность остается сосредоточенной в Йоханнесбурге и Претории, что позволяет быстрее расширять платформы. Сильное участие инвесторов и широкое использование мобильного кредитования дополнительно поддерживают региональное доминирование. Рост продолжается, поскольку финтех-поставщики внедряют передовые инструменты оценки и расширяют категории кредитов для удовлетворения растущих городских кредитных нужд.

Квазулу-Натал

Квазулу-Натал занимал почти 18% доли рынка P2P кредитования в Южной Африке в 2024 году. Растущие городские центры региона, такие как Дурбан и Питермарицбург, поддерживают уверенное принятие цифровых кредитных услуг. Заемщики полагаются на P2P платформы для личных кредитов и финансирования малого бизнеса, поскольку доступ к традиционным кредитам остается затруднительным. Увеличение использования смартфонов и расширение осведомленности о финтехе стимулируют более активное участие молодых потребителей. Платформы улучшают региональные процессы привлечения, что помогает ускорить проникновение на рынок и увеличивает активность заемщиков и инвесторов.

Западный Кейп

Западно-Капская провинция захватила около 22% доли рынка P2P-кредитования в Южной Африке в 2024 году. Сильная экосистема финтеха в Кейптауне поддерживает быструю инновацию платформ, улучшенную цифровую инфраструктуру и высокую активность инвесторов. Заемщики используют P2P-кредитование для личных нужд, образования и малого бизнеса, поскольку региональный спрос на кредиты растет. Более высокая цифровая грамотность повышает доверие к онлайн-системам кредитования, способствуя более быстрым циклам одобрения. Регион продолжает набирать обороты, поскольку финтех-хабы расширяют возможности оценки рисков и диверсифицируют кредитные продукты.

Мпумаланга

Мпумаланга представляла около 9% доли рынка P2P-кредитования в Южной Африке в 2024 году. Принятие растет стабильно, поскольку потребители в полуурбанизированных и связанных с добычей полезных ископаемых районах обращаются к цифровому кредитованию для более быстрого доступа к краткосрочным средствам. Платформы кредитования с приоритетом на мобильные устройства помогают преодолеть кредитные разрывы для работников и малых предприятий. Повышенная осведомленность об альтернативном кредитовании побуждает больше заемщиков отказаться от неформального кредита. Продолжение улучшения цифровой связи и целевых кредитных продуктов поддерживает расширение рынка в местных сообществах.

Восточно-Капская провинция

Восточно-Капская провинция удерживала почти 10% доли рынка P2P-кредитования в Южной Африке в 2024 году. Рост остается скромным, но увеличивается, поскольку заемщики ищут удобные варианты финансирования из-за ограниченного доступа к банковским отделениям во многих городах. Платформы цифрового кредитования набирают популярность благодаря упрощенной проверке и более широкому мобильному охвату. Пользователи малого бизнеса используют каналы P2P для рабочего капитала и финансирования микро-предприятий. Расширение платформ и кампании по повышению финансовой осведомленности поддерживают более широкое принятие, укрепляя вклад региона в национальный рынок.

Сегментация рынка:

По типу

- Потребительское P2P-кредитование

- Бизнес P2P-кредитование

По конечному пользователю

- Потребительские кредитные займы

- Займы для малого бизнеса

- Студенческие займы

- Займы на недвижимость

По географии

- Гаутенг

- Квазулу-Натал

- Западно-Капская провинция

- Мпумаланга

- Восточно-Капская провинция

Конкурентная среда

Рынок P2P-кредитования в Южной Африке включает ключевых игроков, таких как Fedgroup, Everlectric, Zopa Limited, Lulalend, RainFin, Paymenow, PeopleFund, Edge Growth, Inclusivity Solutions, FundingHub, Fincheck, Social Finance Inc., Ozow и Naledi3d Factory. Конкурентная среда продолжает развиваться, поскольку ведущие платформы инвестируют в передовые инструменты оценки кредитоспособности, системы кредитования с приоритетом на мобильные устройства и улучшенные уровни безопасности, которые повышают доверие заемщиков. Компании сосредотачиваются на расширении портфелей потребителей и МСП, укрепляя вовлеченность инвесторов через прозрачные панели производительности займов. Многие поставщики совершенствуют автоматизированное андеррайтинг для сокращения времени одобрения и повышения точности оценки рисков. Партнерства с финтех-разработчиками, банками и корпоративными платформами также поддерживают более глубокую интеграцию экосистемы. Растущий интерес со стороны институциональных инвесторов и растущий спрос на структурированные кредитные продукты побуждают платформы расширять свои предложения. По мере ускорения цифрового принятия конкуренция усиливается вокруг пользовательского опыта, гибкости займов и принятия решений на основе данных, что укрепляет непрерывные инновации на рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Fedgroup

- Everlectric

- Zopa Limited

- Lulalend

- RainFin

- Paymenow

- PeopleFund

- Edge Growth

- Inclusivity Solutions

- FundingHub

- Fincheck

- Social Finance Inc.

- Ozow

- Naledi3d Factory

Последние события

- В 2025 году Everlectric привлекла венчурное долговое финансирование в феврале 2025 года для предложения финансовых решений, предназначенных для содействия внедрению автопарков электрических транспортных средств.

- В июле 2025 года Paymenow привлекла 22,4 миллиона долларов в виде традиционного долгового финансирования для расширения своей платформы по улучшению благосостояния сотрудников и выплате заработной платы по требованию.

- В 2023 году Lulalend привлекла 35 миллионов долларов в рамках раунда финансирования серии B для ускорения развертывания своей новой цифровой платформы бизнес-банкинга и расширения своих кредитных услуг для МСП в Южной Африке.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет быстро расти по мере того, как цифровое кредитование станет более надежным среди групп заемщиков.

- Спрос на финансирование МСП будет расти, что подтолкнет платформы к расширению продуктов кредитования, ориентированных на бизнес.

- Платформы, ориентированные на мобильные устройства, получат более широкое распространение благодаря быстрому подключению и простым пользовательским путям.

- Кредитный скоринг на основе ИИ улучшит контроль рисков и привлечет больше розничных и институциональных инвесторов.

- Ясность в регулировании укрепит стабильность платформ и поддержит долгосрочный рост экосистемы.

- Диверсификация инвесторов увеличится по мере того, как структурированные кредитные продукты станут более заметными.

- Региональная экспансия продолжится, поскольку платформы нацелены на полуурбанизированные районы с растущими потребностями в кредитах.

- Сотрудничество между финтех-компаниями и финансовыми учреждениями поддержит более безопасное и быстрое кредитование.

- Рост нишевых категорий займов, таких как образование и недвижимость, расширит источники дохода.

- Улучшенные инструменты интеграции данных повысят прозрачность и улучшат отслеживание производительности займов.