Marknadsöversikt

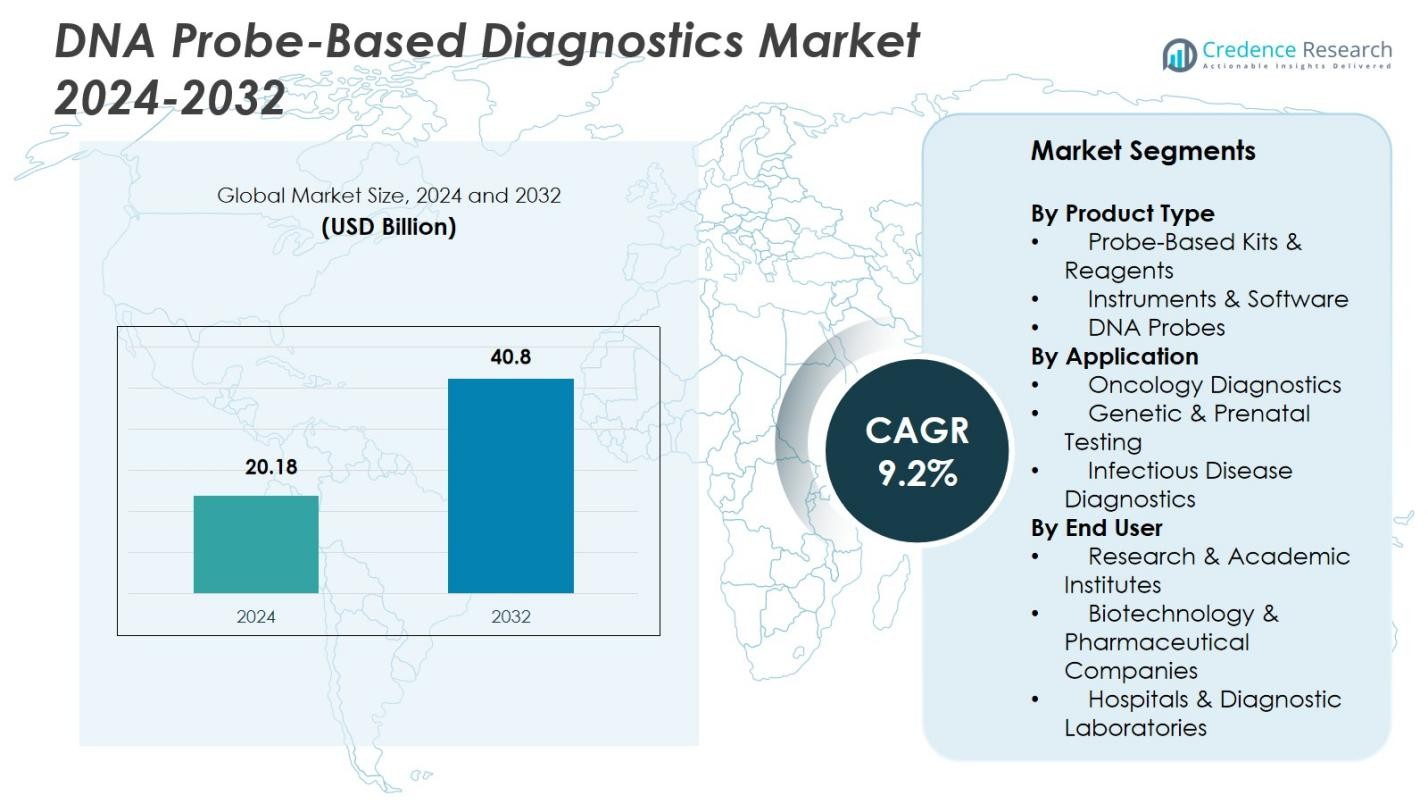

Marknaden för diagnostik baserad på DNA-prober värderades till 20,18 miljarder USD år 2024 och förväntas nå 40,8 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 9,2% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för diagnostik baserad på DNA-prober 2024 |

20,18 miljarder USD |

| Marknadens CAGR för diagnostik baserad på DNA-prober |

9,2% |

| Marknadsstorlek för diagnostik baserad på DNA-prober 2032 |

40,8 miljarder USD |

Marknaden för diagnostik baserad på DNA-prober visar starkt deltagande från ledande aktörer som Abbott Molecular, Beckman Coulter Inc., Becton, Dickinson and Company, bioMérieux, F. Hoffmann-La Roche Ltd., GE Healthcare Life Sciences, Luminex Corporation, QIAGEN N.V., Siemens Healthineers och Thermo Fisher Scientific Inc., som alla stärker marknadsutvecklingen genom molekylär innovation, automatiserade plattformar och utveckling av högkapacitetsanalyser. Nordamerika förblir den ledande regionala marknaden med en andel på 39,6% år 2024, drivet av avancerad hälsoinfrastruktur, stark FoU-aktivitet och tidig adoption av prob-baserade teknologier. Europa följer med en andel på 28,4%, stödd av regeringsledda screeningprogram, ökad användning av genetiska tester och ökande användning av molekylär diagnostik inom offentliga och privata hälsosystem.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för diagnostik baserad på DNA-prober nådde 20,18 miljarder USD år 2024 och kommer att växa med en CAGR på 9,2% fram till 2032, stödd av ökad adoption av molekylära tester.

- Ökad efterfrågan på snabba och exakta diagnostik driver adoptionen av prob-baserade kit och reagenser, som hade en 3% andel, stödd av högkapacitetsarbetsflöden och automatiserade plattformar.

- Utveckling av multiplexanalyser och AI-aktiverad molekylär tolkning är viktiga trender, som möjliggör snabbare detektion inom infektions-, onkologi- och genetiska testapplikationer; infektionssjukdomsdiagnostik ledde med en 7% andel år 2024.

- Nyckelaktörer som Abbott Molecular, QIAGEN N.V., Siemens Healthineers och Thermo Fisher Scientific Inc. utökar portföljer genom innovation och partnerskap, vilket stärker deras globala närvaro mitt i ökande behov av standardisering av analyser.

- Nordamerika ledde marknaden med en 6% andel, följt av Europa med 28,4%, medan Asien-Stillahavsområdet med 22,7% är positionerat som den snabbast växande regionen på grund av ökande investeringar i hälso- och sjukvård och expanderande kapacitet för molekylär diagnostik.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter produkttyp

Marknaden för DNA-prob-baserad diagnostik visar stark dragkraft över produktkategorier, med prob-baserade kit & reagenser som innehar den dominerande andelen på 46,3% år 2024. Deras ledarskap drivs av utbredd användning i högkapacitetsarbetsflöden, snabba testformat och kompatibilitet med automatiserade system, vilket möjliggör noggrann detektion inom infektions-, onkologiska och genetiska tillämpningar. Instrument & programvara fortsätter att vinna adoption tack vare framsteg inom bildplattformar och analytiska algoritmer, medan fristående DNA-prober stödjer specialiserade tester. Den ökande övergången mot multiplex-testning och standardiserade diagnostiska arbetsflöden förstärker ytterligare efterfrågan på reagenscentrerade lösningar.

- Till exempel används Thermo Fisher Scientifics TaqMan prob-baserade tester i stor utsträckning för snabb viraldetektion, vilket stöder storskaliga COVID-19-testinsatser globalt.

Efter tillämpning

Inom tillämpningslandskapet leder infektionssjukdomsdiagnostik marknaden med en andel på 51,7% år 2024, stödd av det globala behovet av snabb patogendetektion, övervakning av antimikrobiell resistens och tidig utbrottshantering. Onkologisk diagnostik visar accelererad upptagning driven av precisionsmedicinska initiativ och utökad användning av DNA-prob-baserade tester för tumörprofilering. Genetisk och prenatal testning fortsätter att gynnas av ökande program för screening av födelsedefekter och detektion av kromosomavvikelser. Den expanderande kliniska betoningen på tidig, noggrann och molekylär nivådiagnos driver starkt efterfrågan över alla tillämpningsområden.

- Till exempel erbjuder Roches Cobas Liat-system snabb molekylär testning för influensa och SARS-CoV-2 med resultat på under 20 minuter, vilket förbättrar snabb klinisk beslutsfattande.

Efter slutanvändare

Bland slutanvändare dominerar sjukhus & diagnostiska laboratorier marknaden för DNA-prob-baserad diagnostik med en andel på 57,4% år 2024, drivet av höga patientvolymer, stark adoption av molekylära testplattformar och behovet av tillförlitliga tester för klinisk beslutsfattande. Forsknings- & akademiska institut upprätthåller stadig efterfrågan drivet av genomiska studier, biomarkörupptäckt och FoU-driven testutveckling. Bioteknik- och läkemedelsföretag använder i allt högre grad prob-baserad diagnostik för att stödja läkemedelsutveckling, följeslagardiagnostik och kliniska prövningsarbetsflöden. Växande investeringar i molekylär infrastruktur och kvalitetsdrivna laboratorieoperationer fortsätter att förstärka adoptionen bland slutanvändare.

Viktiga tillväxtdrivare

Ökad adoption av molekylär diagnostik i kliniska miljöer

Marknaden för DNA-prob-baserad diagnostik expanderar snabbt när hälsosystemen skiftar mot molekylär nivå sjukdomsdetektion. Sjukhus och diagnostiska laboratorier förlitar sig i allt högre grad på prob-baserade tester för deras precision, känslighet och förmåga att upptäcka patogener, mutationer och biomarkörer i tidiga stadier. Ökad efterfrågan på snabba och noggranna diagnostiska beslut, tillsammans med större integration av molekylära arbetsflöden i infektionssjukdomstestning och onkologi, accelererar marknadstillväxten avsevärt. Regeringsstödda screeningsinitiativ och kvalitetsdrivna kliniska protokoll stärker ytterligare adoptionen av DNA-prob-baserade teknologier.

- Till exempel integrerar Abbotts Alinity m-plattform probbaserade tester för multiplexdetektion av luftvägspatogener, vilket förbättrar arbetsflödeseffektiviteten i sjukhuslaboratorier.

Framsteg inom automation och högkapacitetstestningstekniker

Automation och högkapacitetsplattformar spelar en stor roll i att driva adoptionen av DNA-probbaserad diagnostik. Moderna instrument integrerar avancerad avbildning, robotik och analytisk programvara, vilket gör det möjligt för laboratorier att bearbeta stora provvolymer med konsekvent noggrannhet. Automatiserade probbaserade system minskar arbetskraftsbehov, minimerar mänskliga fel och förbättrar reproducerbarhet, vilket gör dem kritiska för storskalig screening av infektionssjukdomar och cancerdiagnostik. Den ökande användningen av multiplexanalyser och digital dataanalys förbättrar ytterligare laboratorieeffektiviteten och stöder bredare klinisk användning av probbaserade teknologier.

- Till exempel erbjuder Thermo Fisher Scientifics Ion Torrent Genexus ett strömlinjeformat arbetsflöde som integrerar provberedning och sekvensering, vilket minskar handpåläggningstiden med mer än 50%.

Ökande börda av infektions- och genetiska sjukdomar

Den ökande globala förekomsten av infektionssjukdomar, genetiska avvikelser och kroniska sjukdomar driver betydligt efterfrågan på DNA-probbaserad diagnostik. Dessa tester ger snabb upptäckt av virala, bakteriella och ärftliga tillstånd, vilket stödjer tidig intervention och personliga behandlingsvägar. Folkhälsoprogram för övervakning, övervakning av antimikrobiell resistens och utökade ramar för nyföddsscreening stärker användningsgraden. Med ett ökande fokus på förebyggande hälsovård och tidig sjukdomsidentifiering fortsätter DNA-probbaserade lösningar att få framträdande plats i regioner med hög belastning och specialiserade diagnostiska program.

Viktiga trender & möjligheter

Expansion av multiplex och point-of-care probbaserad testning

En stor marknadstrend är skiftet mot multiplexsystem som kan upptäcka flera patogener eller mutationer i en enda körning. Laboratorier och kliniska miljöer antar i allt högre grad dessa tester för att minska svarstiden och förbättra diagnostisk effektivitet. Samtidigt öppnar framsteg inom bärbara molekylära enheter möjligheter för point-of-care testning, särskilt i avlägsna eller resursbegränsade områden. Att integrera probbaserad diagnostik i decentraliserade modeller stödjer snabbare kliniska beslut, förbättrar sjukdomsövervakning och hjälper vårdgivare att reagera effektivt på epidemiska eller utbrottsscenarier.

- Till exempel integrerar Cepheids GeneXpert-system flera testmoduler för snabb upptäckt av tuberkulos och COVID-19, vilket möjliggör realtidskliniska beslut vid vårdpunkten.

Ökad integration av AI och digitala plattformar i probbaserad diagnostik

Artificiell intelligens och digital analys transformerar kapaciteterna hos DNA-probbaserade system. AI-driven bildanalys, automatiserad resultatinterpretation och molnbaserade dataplattformar förbättrar noggrannheten och strömlinjeformar rapporteringen. Dessa teknologier gör det möjligt för laboratorier att upptäcka subtila genetiska variationer, förbättra testets tillförlitlighet och minska manuell övervakning. Den ökande användningen av digitala gränssnitt i klinisk diagnostik skapar möjligheter för realtidsövervakning, interoperabilitet med elektroniska journaler och storskalig befolkningshälsovård, vilket stärker det övergripande värdet av DNA-probbaserad diagnostik.

- Till exempel förbättrar Illuminas AI-drivna variantkallningsprogramvara precisionen i tolkningen av sekvenseringsdata, vilket minskar fel i genetisk analys.

Viktiga Utmaningar

Höga Kostnader för Avancerade Molekylära Diagnostikplattformar

Användningen av DNA-probbaserad diagnostik möter betydande hinder på grund av de höga kostnaderna för instrument, reagenser och automatiserade plattformar. Många vårdinrättningar, särskilt i låg- och medelinkomstregioner, har svårt att motivera investeringar i avancerade system trots deras kliniska fördelar. Dyra underhåll, kalibrering och programuppdateringar ökar ytterligare de operativa kostnaderna. Begränsad ersättningstäckning för molekylär diagnostik i flera länder begränsar också patienternas tillgänglighet. Dessa ekonomiska begränsningar bromsar övergången till modern probbaserad testning och hindrar marknadspenetration i utvecklingsmarknader.

Komplexa Regulatoriska Krav och Valideringsprocesser

Regulatoriskt godkännande för molekylär diagnostik innebär sträng validering, omfattande kliniska bevis och efterlevnad av utvecklande standarder som FDA, CE-IVDR och ISO-riktlinjer. Tillverkare står inför långa utvecklingstider och höga efterlevnadskostnader, vilket fördröjer kommersialiseringen av nya probbaserade teknologier. Frekventa uppdateringar av regulatoriska ramar, särskilt för genetiska och infektionssjukdomstester, skapar ytterligare hinder. Laboratorier måste också uppfylla strikta ackrediterings- och kvalitetskrav för att använda dessa tester. Dessa komplexiteter begränsar tillsammans produktlanseringshastigheten och utgör strategiska utmaningar för marknadsdeltagare.

Regional Analys

Nordamerika

Nordamerika innehar den ledande positionen på marknaden för DNA-probbaserad diagnostik med en andel på 39,6% år 2024, främst drivet av den starka närvaron av avancerad diagnostikinfrastruktur och hög användning av molekylär testning på sjukhus och laboratorier. Regionen drar nytta av omfattande FoU-investeringar, tidig integration av automatiserade plattformar och starkt regulatoriskt stöd för innovativa diagnostikteknologier. Utbredd användning av probbaserade tester vid detektion av infektionssjukdomar, onkologi och genetisk screening stärker ytterligare efterfrågan. Ökat fokus på precisionsmedicin och storskaliga genomiska initiativ fortsätter att förstärka Nordamerikas dominerande marknadsposition.

Europa

Europa står för en betydande andel på 28,4% av marknaden för DNA-probbaserad diagnostik år 2024, stödd av starka statligt ledda screeningprogram, väletablerade laboratorienätverk och ökad användning av molekylär diagnostik för cancer och infektionssjukdomar. Regionen visar snabb integration av avancerade probbaserade plattformar inom folkhälsosystem, tillsammans med hög efterfrågan på kvalitetsdriven klinisk testning. Expanderande initiativ för prenatal och genetisk testning och investeringar i digitalisering av hälso- och sjukvården accelererar ytterligare marknadstillväxten. Regulatorisk anpassning under IVDR driver modernisering av molekylära arbetsflöden och förbättrar teknikadoptionen i ledande europeiska länder.

Asien-Stillahavsområdet

Asien-Stillahavsområdet visar betydande tillväxtpotential och har en 22,7% andel år 2024, drivet av ökande hälso- och sjukvårdsutgifter, utökade molekylärdiagnostiska kapaciteter och hög belastning av infektions- och genetiska sjukdomar. Länder som Kina, Indien, Japan och Sydkorea skalar snabbt upp sin användning av prob-baserade diagnostik genom ökad sjukhuskapacitet, folkhälsoprogram och investeringar i bioteknik. Regionen drar nytta av förbättrad laboratorieautomation, statligt stödda sjukdomsövervakningsprogram och ökad medvetenhet om tidig diagnos. Stark efterfrågan på prisvärda och höggenomströmningsdiagnostiska lösningar fortsätter att positionera Asien-Stillahavsområdet som den snabbast växande regionala marknaden.

Latinamerika

Latinamerika representerar en växande möjlighet på marknaden för DNA-probbaserad diagnostik med en 5,8% andel år 2024, stödd av expanderande molekylär testinfrastruktur och ökat fokus på infektionssjukdomsdiagnostik. Brasilien, Mexiko och Argentina upplever ökad användning av prob-baserade tester på grund av statligt drivna sjukdomsövervakningsprogram och förbättrad tillgång till diagnostiska tjänster. Trots kostnadsbegränsningar investerar privata vårdinrättningar i automatiserade molekylära plattformar för att stärka klinisk effektivitet. Ökat samarbete med internationella diagnostikföretag och ökad medvetenhet om genetisk och prenatal testning bidrar till regional marknadsexpansion.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en 3,5% andel på marknaden för DNA-probbaserad diagnostik år 2024, drivet av förbättrade hälso- och sjukvårdsmoderniseringsinsatser och ökad efterfrågan på noggrann infektionssjukdomstestning. Gulfstaterna leder den regionala användningen tack vare starka investeringar i laboratorieautomation och avancerade molekylära verktyg. Afrika söder om Sahara utökar gradvis sina prob-baserade diagnostiska kapaciteter genom folkhälsosamarbeten och internationell finansiering. Utmaningar som begränsad laboratorieinfrastruktur och höga utrustningskostnader begränsar dock bredare användning. Pågående hälso- och sjukvårdsreformer och kapacitetsbyggande initiativ fortsätter att stödja marknadstillväxten i regionen.

Marknadssegmenteringar:

Efter produkttyp

- Prob-baserade kit & reagenser

- Instrument & programvara

- DNA-prober

Efter applikation

- Onkologisk diagnostik

- Genetisk & prenatal testning

- Infektionssjukdomsdiagnostik

Efter slutanvändare

- Forsknings- & akademiska institut

- Bioteknik- & läkemedelsföretag

- Sjukhus & diagnostiska laboratorier

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för DNA-sondbaserad diagnostik formas av ledande aktörer inklusive Abbott Molecular, Beckman Coulter Inc., Becton, Dickinson and Company, bioMérieux, F. Hoffmann-La Roche Ltd., GE Healthcare Life Sciences, Luminex Corporation, QIAGEN N.V., Siemens Healthineers och Thermo Fisher Scientific Inc. Dessa företag stärker sin marknadsnärvaro genom kontinuerlig innovation, omfattande produktportföljer och starka globala distributionsnätverk. Konkurrensen drivs av framsteg inom automatiserade molekylära plattformar, introduktion av högkapacitetsprovsbaserade tester och strategiska investeringar i FoU för att förbättra diagnostisk noggrannhet och svarstider. Nyckelaktörer strävar aktivt efter fusioner, förvärv och partnerskap för att utöka tekniska kapaciteter och möta den ökande kliniska efterfrågan inom infektionssjukdomar, onkologi och genetisk testning. Ökande regulatoriska godkännanden, expansion till nya marknader och integration av digitala och AI-aktiverade diagnostiska verktyg intensifierar ytterligare marknadens konkurrenskraft samtidigt som de stödjer en bred spridning av sondbaserad diagnostik inom kliniska och forskningsmiljöer.

Nyckelspelaranalys

- GE Healthcare Life Sciences

- QIAGEN N.V.

- Thermo Fischer Scientific Inc.

- Beckman Coulter Inc.

- bioMerieux

- Becton, Dickinson and Company

- Siemens Healthineers

- Abbott Molecular

- Luminex Corporation

- F. Hoffmann-La Roche Ltd.

Senaste utvecklingen

- I januari 2025 lanserade QIAGEN QIAcuity High Multiplex Probe PCR Kit och uppdaterade QIAcuity Software för att möjliggöra samtidig detektion av upp till 12 DNA/RNA-mål från ett enda prov.

- I juni 2025 ingick QIAGEN ett strategiskt partnerskap med Foresight Diagnostics för att omvandla CLARITY™ cirkulerande tumör-DNA (ctDNA) analys till ett kitbaserat format, vilket utökar dess räckvidd bortom centrala laboratorier.

- I december 2024 förvärvade Siemens Healthineers Advanced Accelerator Applications Molecular Imaging från Novartis, vilket utökade företagets molekylära bildnätverk och förbättrade dess diagnostiska fotavtryck.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Applikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Användningen av multiplex-probbaserade analyser kommer att öka när laboratorier söker snabbare och mer omfattande diagnostiska arbetsflöden.

- Efterfrågan på automatiserade och högkapacitets probbaserade system kommer att öka på sjukhus och centrala laboratorier.

- AI-driven analys kommer att förbättra noggrannheten i probbtolkning och effektivisera kliniska beslutsfattande.

- Utbyggnaden av molekylära plattformar för vård nära patienten kommer att stödja decentraliserad testning i avlägsna och resursbegränsade miljöer.

- Integration av probbaserad diagnostik med digitala hälsoplattformar kommer att stärka realtidsövervakning av sjukdomar.

- Onkologi och genetisk testning kommer att driva högre användning av avancerade probbaserade analyser.

- Framväxande marknader kommer att bevittna accelererad adoption tack vare förbättrad molekylär infrastruktur.

- Strategiska samarbeten mellan diagnostikföretag och vårdgivare kommer att utöka produktens tillgänglighet.

- Regulatoriska framsteg kommer att stödja snabbare introduktion av nästa generations probbaserade teknologier.

- Ökat fokus på förebyggande hälsovård kommer att öka efterfrågan på tidig upptäckt genom probbaserad diagnostik.