Marknadsöversikt

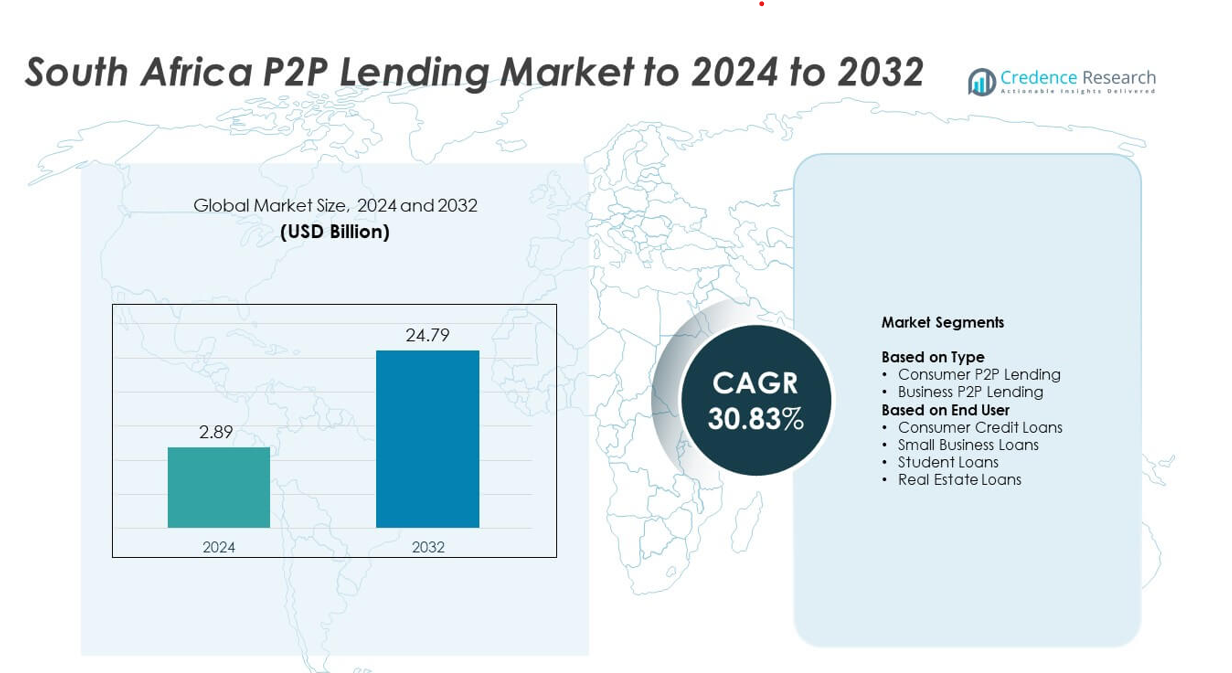

Storleken på Sydafrikas P2P-lånemarknad värderades till 2,89 miljarder USD år 2024 och förväntas nå 24,79 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 30,83% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Sydafrikas P2P-lånemarknad Storlek 2024 |

2,89 miljarder USD |

| Sydafrikas P2P-lånemarknad, CAGR |

30,83% |

| Sydafrikas P2P-lånemarknad Storlek 2032 |

24,79 miljarder USD |

Den sydafrikanska P2P-lånemarknaden formas av ledande aktörer som Fedgroup, Everlectric, Zopa Limited, Lulalend, RainFin, Paymenow, PeopleFund, Edge Growth, Inclusivity Solutions, FundingHub, Fincheck, Social Finance Inc., Ozow och Naledi3d Factory. Dessa plattformar stärker sin närvaro genom avancerade digitala låneverkyg, automatiserad verifiering och diversifierade låneprodukter för konsumenter och små och medelstora företag. Gauteng framträdde som den ledande regionen år 2024 med cirka 41% andel, stödd av stark fintech-aktivitet, hög digital adoption och koncentrerat investerardeltagande. Western Cape följde med nästan 22% andel, drivet av ett starkt innovationssystem och ökande efterfrågan på teknikdrivna kredittjänster.

Marknadsinsikter

- Den sydafrikanska P2P-lånemarknaden nådde 2,89 miljarder USD år 2024 och förväntas nå 24,79 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 30,83% under prognosperioden.

- Stark efterfrågan på alternativa krediter driver marknadsexpansionen då konsumenter och små och medelstora företag söker snabba godkännanden, flexibla villkor och tillgängliga digitala lånealternativ.

- Digitala förstatrender accelererar tillväxten, med mobilbaserad onboarding, automatiserad poängsättning och ökande investerardeltagande som stärker plattformsadoptionen över låntagargrupper.

- Marknadskonkurrensen intensifieras när stora plattformar förbättrar riskmodeller, utökar lånekategorier och investerar i avancerad analys samtidigt som de fokuserar på användarupplevelse och transparens.

- Gauteng leder den regionala landskapet med cirka 41% andel, följt av Western Cape med nästan 22%, medan konsument-P2P-lån dominerar typsegmentet med cirka 62% andel år 2024 på grund av stark efterfrågan på personliga krediter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Typ

Konsument-P2P-lån dominerade den sydafrikanska P2P-lånemarknaden år 2024 med cirka 62% andel. Efterfrågan förblev hög då låntagare sökte snabba godkännanden, flexibla villkor och alternativ till bankkrediter mitt i strängare lånestandarder. Plattformar utökade digital onboarding och riskbaserad prissättning, vilket stärkte adoptionen över unga och medelinkomstgrupper. Affärs-P2P-lån växte också då små och medelstora företag vände sig till online-långivare på grund av begränsad tillgång till traditionell finansiering och ökande intresse för kortfristigt rörelsekapitalstöd.

- Till exempel har JUMO nått över 31 miljoner individer och småföretag. Plattformen har administrerat över 250 miljoner lån enligt de senaste siffrorna (mitten av 2025).

Efter Slutanvändare

Konsumentkreditlån ledde detta segment 2024 med nästan 58 % av marknadsandelen för P2P-lån i Sydafrika. Tillväxten ökade när individer använde P2P-plattformar för personliga utgifter, skuldkonsolidering och nödfinansiering. Digitala plattformar minskade dokumentationskraven, erbjöd transparenta räntor och möjliggjorde snabbare godkännanden, vilket lockade en bred låntagarbas. Småföretagslån fick fart på grund av ökade finansieringsgap för små och medelstora företag, medan student- och fastighetslån expanderade med bredare investerardeltagande och förbättrat plattformsförtroende.

- Till exempel var RainFin Sydafrikas första och tidigare största peer-to-peer (P2P) låneplattform. År 2016 bearbetade den transaktioner som översteg 1 miljon sydafrikanska rand dagligen.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Alternativ Kredit

Marknaden för P2P-lån i Sydafrika expanderar när låntagare söker flexibla lån utanför traditionella banker. Många konsumenter möter strikta kreditkontroller och långa godkännandeprocesser, vilket driver dem mot digitala låneplattformar. P2P-långivare erbjuder snabbare behandling, transparenta räntor och enklare kvalifikationskrav, vilket attraherar underbetjänade grupper. Ökad användning av smartphones och starkare digitalt förtroende stödjer också bredare plattformsadoption.

- Till exempel meddelade TymeBank att de nått 10 miljoner kunder på sin digitala plattform i oktober 2024.

Ökning av Finansieringsbehov för Små och Medelstora Företag

Småföretag fortsätter att kämpa med begränsad tillgång till bankkrediter, vilket skapar stark efterfrågan på P2P-lånelösningar. Plattformar fyller detta gap genom att erbjuda snabbare godkännanden och skräddarsydda lånestrukturer som stödjer rörelsekapital och expansionsbehov. När små och medelstora företag antar digital finansiering, får P2P-plattformar stadigt fotfäste. Bredare investerardeltagande förbättrar också likviditeten, vilket hjälper till att stärka låneutbudet för sektorn.

- Till exempel är Lulalend en sydafrikansk online-låneplattform som har fått investeringar från Triodos Bank. Under en specifik påverkningsrapportperiod nåddes 1 056 låntagare genom Triodos Banks mikrofinansfonds private equity och skuldfördelning till Lulalend.

Framsteg inom Digitala Låneteknologier

Förbättrad analys, automatiserad verifiering och AI-driven riskbedömning driver starka effektivitetsvinster. Dessa verktyg hjälper plattformar att minska kreditrisker och godkänna lån snabbare, vilket ökar användarförtroendet. Förbättrade säkerhetsfunktioner och digital onboarding minskar friktionen under låneprocessen. När plattformar investerar i bättre teknik, attraherar marknaden fler låntagare och investerare som söker pålitliga, datadrivna lånesystem.

Viktiga Trender & Möjligheter

Expansion av Investerardeltagande

Fler detaljhandels- och institutionella investerare går in på marknaden för P2P-lån i Sydafrika för att få tillgång till högre avkastning och diversifiera portföljer. Plattformar erbjuder strukturerade investeringsalternativ som balanserar risk och avkastning, vilket uppmuntrar bredare engagemang. Förbättrad transparens i låneprestanda och starkare plattformsstyrning stödjer investerarförtroendet. Denna trend hjälper till att skapa djupare likviditet och uppmuntrar långsiktig marknadstillväxt.

- Till exempel har Orange Money mer än 90 miljoner totala kunder i 17 länder över Afrika och Mellanöstern, enligt rapporter från slutet av 2023. I slutet av september 2025 hade plattformen 44,2 miljoner aktiva användare.

Tillväxt av Nischade Lånekategorier

Specialiserade segment får fäste när plattformar erbjuder lån anpassade för utbildning, fastigheter och mikroföretagsbehov. Dessa kategorier lockar låntagare som tidigare saknade stark tillgång till riktade finansieringsalternativ. Den ökande efterfrågan på strukturerade produkter gör det möjligt för plattformar att betjäna nya marknadsgrupper. Sådan diversifiering stärker den övergripande ekosystemstabiliteten och öppnar nya intäktsmöjligheter för digitala långivare.

- Till exempel är Student Hero en sydafrikansk finansieringsservice som samarbetade med högskolor som IIE Varsity College i början av 2025. Ett annat företag, Student Loan Hero, grundades i USA 2012 och förvärvades av LendingTree 2018. Innan förvärvet hade Student Loan Hero hjälpt över 200 000 låntagare att hantera och betala av mer än 3,5 miljarder dollar i studielån.

Ökande Antagande av Mobil-First Lån

Mobilutlåning förbättrar tillgängligheten över urbana och semi-urbana områden. Användare föredrar mobilappar på grund av enkel registrering, snabb lånespårning och uppdateringar i realtid. Plattformar utökar mobil-first funktioner som automatiserad KYC och omedelbar kreditvärdering. Denna förändring stödjer snabbare marknadspenetration och förbättrar låntagarengagemang över olika demografier.

Viktiga Utmaningar

Hög Standardrisk och Kreditbedömningsproblem

P2P-långivare står inför utmaningar i att korrekt bedöma låntagares risk, särskilt i underdokumenterade segment. Begränsade kredithistoriker och inkonsekventa inkomstuppgifter gör granskningen svårare. Plattformar måste förfina poängmodeller för att upprätthålla investerarnas förtroende. Hög standardpotential påverkar plattformens stabilitet och avskräcker långsiktiga investeringar om det inte hanteras väl.

Regulatorisk Osäkerhet och Efterlevnadstryck

Marknaden växer inom utvecklande finansiella regleringar som kräver tydliga standarder för konsumentskydd, investerarsäkerhet och plattformsstyrning. Frekventa uppdateringar skapar efterlevnadsbördor för mindre plattformar. Osäkerhet kring framtida regler saktar ner innovation och ökar driftskostnaderna. Starkare regulatorisk klarhet behövs för att stödja hållbar expansion och större branschförtroende.

Regional Analys

Gauteng

Gauteng hade den största andelen av Sydafrikas P2P-lånemarknad 2024 med cirka 41%. Regionen drar nytta av hög digital penetration, en tät urban befolkning och stark låntagarefterfrågan över konsument- och SME-segment. Fintech-aktiviteten förblir koncentrerad i Johannesburg och Pretoria, vilket möjliggör snabbare plattformsexpansion. Starkt investerardeltagande och utbredd antagande av mobilutlåning stödjer ytterligare regional dominans. Tillväxten fortsätter när fintech-leverantörer introducerar avancerade poängverktyg och utökar lånekategorier för att möta ökande urbana kreditbehov.

KwaZulu-Natal

KwaZulu-Natal stod för nästan 18% av Sydafrikas P2P-lånemarknad 2024. Regionens växande urbana centra, såsom Durban och Pietermaritzburg, stödjer solid antagande av digitala kredittjänster. Låntagare förlitar sig på P2P-plattformar för personliga lån och småföretagsfinansiering eftersom traditionell kredit förblir svår att få tillgång till. Ökad smartphone-användning och växande fintech-medvetenhet driver starkare deltagande från yngre konsumenter. Plattformar förbättrar regionala onboarding-processer, vilket hjälper till att påskynda marknadspenetrationen och ökar låntagare-till-investeraraktivitet.

Western Cape

Western Cape fångade cirka 22% av marknadsandelen för P2P-lån i Sydafrika år 2024. Kapstadens starka fintech-ekosystem stöder snabb plattformsinnovation, bättre digital infrastruktur och hög investeraraktivitet. Låntagare använder P2P-lån för personliga, utbildnings- och småföretagsbehov när den regionala kreditbehovet ökar. Högre digital läskunnighet förbättrar förtroendet för online-lånesystem, vilket bidrar till snabbare godkännandecykler. Regionen fortsätter att få fotfäste när fintech-nav expanderar riskbedömningsmöjligheter och diversifierar låneprodukter.

Mpumalanga

Mpumalanga representerade cirka 9% av marknadsandelen för P2P-lån i Sydafrika år 2024. Användningen växer stadigt när konsumenter i semi-urbana och gruvrelaterade områden vänder sig till digitala lån för snabbare tillgång till kortfristiga medel. Mobilförsta låneplattformar hjälper till att överbrygga kreditgap för arbetare och småföretag. Ökad medvetenhet om alternativa lån uppmuntrar fler låntagare att överge informell kredit. Fortsatta förbättringar i digital anslutning och riktade låneprodukter stöder marknadsexpansion över lokala samhällen.

Eastern Cape

Eastern Cape hade nästan 10% av marknadsandelen för P2P-lån i Sydafrika år 2024. Tillväxten förblir blygsam men stigande när låntagare söker bekväma finansieringsalternativ på grund av begränsad tillgång till bankkontor i många städer. Digitala låneplattformar vinner mark genom förenklad verifiering och bredare mobil räckvidd. Småföretagsanvändare antar P2P-kanaler för rörelsekapital och mikrofinansiering. Plattformsexpansion och finansiella medvetenhetskampanjer stöder bredare antagande, vilket stärker regionens bidrag till den nationella marknaden.

Marknadssegmenteringar:

Efter typ

- Konsument P2P-lån

- Företags P2P-lån

Efter slutanvändare

- Konsumentkreditlån

- Småföretagslån

- Studielån

- Fastighetslån

Efter geografi

- Gauteng

- KwaZulu-Natal

- Western Cape

- Mpumalanga

- Eastern Cape

Konkurrenslandskap

Marknaden för P2P-lån i Sydafrika har nyckelaktörer som Fedgroup, Everlectric, Zopa Limited, Lulalend, RainFin, Paymenow, PeopleFund, Edge Growth, Inclusivity Solutions, FundingHub, Fincheck, Social Finance Inc., Ozow och Naledi3d Factory. Konkurrenslandskapet fortsätter att utvecklas när ledande plattformar investerar i avancerade kreditbedömningsverktyg, mobilförsta lånesystem och förbättrade säkerhetslager som ökar låntagarnas förtroende. Företag fokuserar på att expandera konsument- och SME-portföljer samtidigt som de stärker investerarengagemanget genom transparenta låneprestanda-dashboards. Många leverantörer förfinar automatiserad kreditbedömning för att minska godkännande-tider och förbättra risknoggrannheten. Partnerskap med fintech-utvecklare, banker och företagsplattformar stödjer också djupare ekosystemintegration. Växande intresse från institutionella investerare och ökad efterfrågan på strukturerade låneprodukter uppmuntrar plattformar att bredda sina erbjudanden. När digitalt antagande accelererar, intensifieras konkurrensen kring användarupplevelse, låneflexibilitet och datadrivet beslutsfattande, vilket förstärker kontinuerlig innovation över marknaden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Fedgroup

- Everlectric

- Zopa Limited

- Lulalend

- RainFin

- Paymenow

- PeopleFund

- Edge Growth

- Inclusivity Solutions

- FundingHub

- Fincheck

- Social Finance Inc.

- Ozow

- Naledi3d Factory

Senaste Utvecklingen

- I 2025 säkrade Everlectric venture debt-finansiering i februari 2025 för att erbjuda finansiella lösningar utformade för att underlätta antagandet av elfordonsflottor.

- I juli 2025 samlade Paymenow in 22,4 miljoner dollar i konventionell skuldfinansiering för att expandera sin plattform för medarbetarhälsa och lön på begäran.

- År 2023 säkrade Lulalend en Serie B kapitalfinansieringsrunda på 35 miljoner dollar för att påskynda lanseringen av sin nya digitala affärsbankplattform och expandera sina utlåningstjänster för små och medelstora företag i Sydafrika.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att växa snabbt när digital utlåning blir mer betrodd bland låntagargrupper.

- Efterfrågan på finansiering för små och medelstora företag kommer att öka, vilket driver plattformar att expandera affärsinriktade utlåningsprodukter.

- Mobil-först-plattformar kommer att få bredare antagande på grund av snabbare onboarding och enkla användarresor.

- AI-drivna kreditvärderingar kommer att förbättra riskkontrollen och locka fler detaljhandels- och institutionella investerare.

- Regulatorisk klarhet kommer att stärka plattformens stabilitet och stödja långsiktig ekosystemtillväxt.

- Investerardiversifiering kommer att öka när strukturerade utlåningsprodukter får starkare synlighet.

- Regional expansion kommer att fortsätta när plattformar riktar sig mot semi-urbana områden med ökande kreditbehov.

- Samarbete mellan fintech-företag och finansiella institutioner kommer att stödja säkrare och snabbare utlåning.

- Tillväxt av nischlånekategorier som utbildning och fastigheter kommer att bredda intäktsströmmarna.

- Bättre dataintegration verktyg kommer att förbättra transparensen och förbättra spårningen av låneprestanda.