非洲加油市场概况:

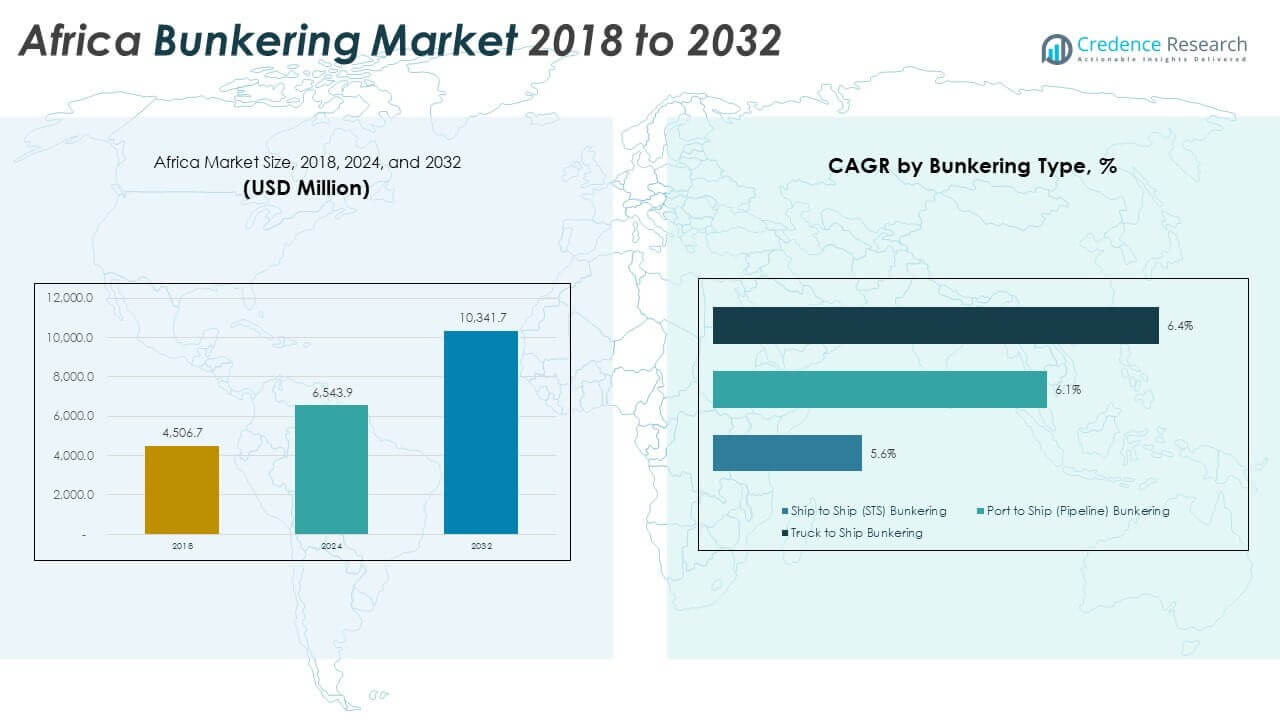

2018年非洲加油市场规模为45.067亿美元,预计到2024年将达到65.439亿美元,并预计到2032年达到103.417亿美元,预测期内的年复合增长率为5.87%。

市场的强劲增长得益于海上勘探的增加、港口现代化的提升以及更广泛采用清洁船用燃料。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年非洲加油市场规模 |

65.439亿美元 |

| 非洲加油市场,年复合增长率 |

5.87% |

| 2032年非洲加油市场规模 |

103.417亿美元 |

非洲加油市场见解

- 由于强大的贸易走廊、活跃的海上作业和发达的港口基础设施吸引了大量船舶流量和多样化的燃料需求,北非(38%)、西非(32%)和南非及东非(30%)占据了最大的市场份额。

- 东非成为增长最快的子区域,其份额增长得益于港口现代化、更强的沿海物流以及印度洋贸易航线上的船舶流量增加。

- 船对船加油以6.4%的年复合增长率引领细分市场增长,得益于海上船舶活动和深水航线的灵活加油需求。

- 港对船(6.1%)和卡车对船(5.6%)显示出稳定的扩张,因为港口升级管道系统,小型沿海船队依赖卡车加油来满足新兴海洋枢纽的需求。

非洲加油市场驱动因素

海上贸易航线的强劲扩张和关键非洲港口的船舶流量增长

主要非洲走廊的船舶流量增加加强了燃料消耗并推动了更广泛的服务需求。通过苏伊士和大西洋贸易航线的货运量增长支持了对船用燃料的持续需求。随着主要沿海国家港口吞吐量的增加,非洲加油市场获得动力。这鼓励供应商扩大储存和加油能力以匹配更高的船舶需求。航运公司依赖于可预测的加油点以维持航程并减少运输延误。港口当局引入了改善文件和可见性的数字系统。疏浚项目的投资支持了需要更高燃料量的大型船舶的进入。更强的海上贸易为燃料供应商创造了稳定的长期需求。沿海扩张计划增强了区域竞争力。

- 例如,丹吉尔地中海港口综合体在2025年经过重大容量升级后,吞吐量超过了1110万标准箱,而APM码头地中海港口丹吉尔通过先进的自动停泊和数字规划系统将自身容量扩展到520万标准箱,每次停靠减少了近一小时的船舶闲置时间。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

海上勘探和生产活动的增加支持供应船和浮动装置的燃料需求

不断增长的海上钻探计划增加了对供应船队和工作船的持续燃料支持的需求。西非和东非的勘探项目增强了对海洋燃料的依赖,以支持全天候运营。这促使供应商维持可靠的物流网络以满足海上时间表。支援船需要高效的加油以管理基地与海上油田之间的长距离。燃料分销商提高安全标准以确保海上交付操作。油田扩张加强了沿海支援中心并促进了区域燃料储存的发展。海洋物流公司投资于大容量船舶以确保稳定供应。强劲的海上活动塑造了服务提供商的长期增长。燃料需求在勘探周期中保持韧性。

- 例如,MODEC在加纳海上的FPSO运营需要持续的海洋燃料支持,以服务于Jubilee和TEN油田的船队,每年支持数百次供应船航行。

由IMO法规和低硫燃料采用推动的向清洁海洋燃料的转变

更严格的排放标准推动运营商在区域港口采用低硫燃料和清洁混合燃料。符合IMO 2020标准增强了对先进燃料配方的兴趣。非洲燃料市场看到对减少环境风险的硫合规燃料的投资增长。这鼓励炼油厂升级系统以提供更高质量的输出。托运人更喜欢在合规燃料供应可靠的港口停靠。供应链调整其储存基础设施以防止污染并保持产品质量。燃料测试标准提高了买卖双方之间的信任。清洁燃料过渡支持长期市场现代化。法规一致性提升了区域竞争力。

港口现代化计划推动基础设施扩展和加油效率提升

主要非洲港口投资于泊位、储存终端和自动化系统,以支持高效的加油操作。这些升级缩短了需要快速加油的船舶的周转时间。它创造了一个可靠的生态系统,吸引更多寻求可预测加油服务的托运人。改进的港口布局减少了拥堵并改善了卡车和驳船的移动。数字调度工具改善了时段管理并加强了操作透明度。对新管道和储罐的投资提高了供应稳定性。终端运营商采用现代计量系统以实现精确的燃料测量。基础设施升级加强了加油区的安全标准。强劲的现代化势头提升了区域竞争力。

非洲燃料市场趋势

更广泛采用数字加油平台和自动化燃料管理系统

港口当局和燃料供应商实施数字系统以简化预订和文档处理。数字平台减少人为错误并增强买卖双方之间的信任。通过更广泛使用自动计量和燃料跟踪工具,非洲燃料市场获得了可见性。它支持更快速地验证每次交付的数量和质量。供应商采用区块链支持的系统来安全记录交易。自动化减少了争议风险并加强了受监管港口的合规性。远程监控工具帮助供应商跟踪船队动向并规划加油周期。日益增长的数字化提高了运营可靠性。市场参与者正向无纸化流程迈进。

- 例如,TFG Marine已在南非的燃料驳船上配备了科里奥利质量流量计(MFM),实现了±0.5%的测量精度,与传统的手动测深带方法相比,显著消除了“卡布奇诺效应”(空气夹带)。

对液化天然气、生物燃料和替代燃料在海事脱碳路径中的兴趣日益增长

全球脱碳目标鼓励船运公司探索更清洁的海洋能源来源。液化天然气加注在基础设施支持计划的港口中获得早期发展动力。这推动供应商研究长期储存和安全要求。生物燃料作为寻求降低排放的运营商的灵活替代方案出现。北非和西非的早期试点项目为混合解决方案开辟了机会。船东测试双燃料发动机以减少碳足迹。供应商评估绿色氨和甲醇在未来计划中的可行性。清洁燃料实验塑造战略方向。环境目标影响长期规划。

由地缘政治定位和贸易路线对齐驱动的战略燃料中心扩张

非洲沿海国家定位其港口以吸引寻求战略加油点的全球航运公司。地中海和印度洋航线的强劲需求支持主要枢纽的发展。非洲燃料市场受益于大陆靠近关键全球走廊的位置。这鼓励对支持货物和燃料运营的多功能码头的投资。政府促进监管明确性以吸引国际燃料供应商。港口集群演变为远洋船舶的中转中心。运营商扩大容量以处理不同的燃料等级。地理优势加强增长势头。竞争定位增加了区域可见性。

- 例如,纳米比亚的沃尔维斯湾港国家石油储存设施扩展到7500万升的容量,加强了该港作为区域燃料中心的角色,并使纳米比亚港口公司能够应对与好望角周围船只重新路由相关的燃料需求增加。

燃料操作中安全、合规和质量控制技术的日益整合

燃料供应商投资于安全系统,以最大限度地减少污染并增强产品完整性。新的测试技术提高了杂质的实时检测能力。这支持了远洋船舶运营商之间更强的信任。质量控制协议加强了对储存终端的检查。监管机构引入了更严格的混合和转运操作合规检查。燃料采样自动化降低了程序风险。加油船员的培训计划变得更加结构化。安全升级提高了加油区的可靠性。这一趋势支持了市场的持续改善。

非洲燃料加注市场挑战分析

基础设施限制和供应链低效限制了燃料的可用性和交付性能

许多非洲港口面临与有限的储存能力和过时的加油系统相关的限制。这些差距限制了服务需要快速周转的大型船舶的能力。非洲燃料加注市场在复杂的供应网络中运作,面临不一致的交付时间表的挑战。这迫使供应商在多个物流层面管理高运营成本。主要港口的拥堵削弱了交付效率并减缓了船舶调度。有限的管道网络增加了对卡车和驳船的依赖,从而提高了风险暴露。维护延误扰乱了燃料流动并降低了供应可靠性。一些地区缺乏确保准确转移的先进计量系统。基础设施差距阻碍了竞争性增长。

监管不一致、价格波动和高合规成本影响供应商盈利能力

沿海国家不同的监管框架为计划长期运营的供应商带来了不确定性。遵守环境法规增加了许多公司的运营支出。非洲燃料加注市场面临与全球原油波动影响的燃料价格不稳定相关的挑战。这迫使运营商频繁调整采购周期。一些地区有限的执法机制削弱了透明度。跨境税收差异使定价结构复杂化。供应商在某些司法管辖区面临缓慢的许可流程。价格波动迫使买家改变采购策略。这些障碍降低了市场的可预测性。

非洲燃料加注市场机遇

清洁燃料基础设施的扩展和替代燃料在新兴非洲港口的采用

对液化天然气、生物燃料混合物和低硫产品的兴趣日益增长,为供应商提供了多元化投资组合的机会。非洲燃料加注市场可以通过投资于清洁燃料储存和转运系统来扩展。这加强了寻求与全球脱碳趋势保持一致的港口的长期竞争力。政府探索激励措施以吸引支持清洁燃料采用的早期项目。为多产品处理设计的新终端创造了灵活的增长路径。国际合作伙伴关系帮助港口获得技术专长。运营商可以在新燃料类别中获得先发优势。清洁能源的采用鼓励更多船舶访问。这一机遇支持可持续扩展。

战略港口现代化、区域合作和技术整合推动新的增长路径

现代化计划为投资于先进加油设备的供应商创造了强大的机遇。这使得货运操作与海上加油之间的协调更加顺畅。数字平台支持高效的调度和实时交付监督。跨境合作加强了贸易路线并提高了区域竞争力。跨国燃料公司对非洲沿海市场表现出日益浓厚的兴趣。新的管道项目增加了高需求区域的供应稳定性。劳动力发展提高了加油操作的技能水平。日益增长的透明度增强了投资者的信心。这些机会加强了整体市场的进步。

非洲加油市场细分分析

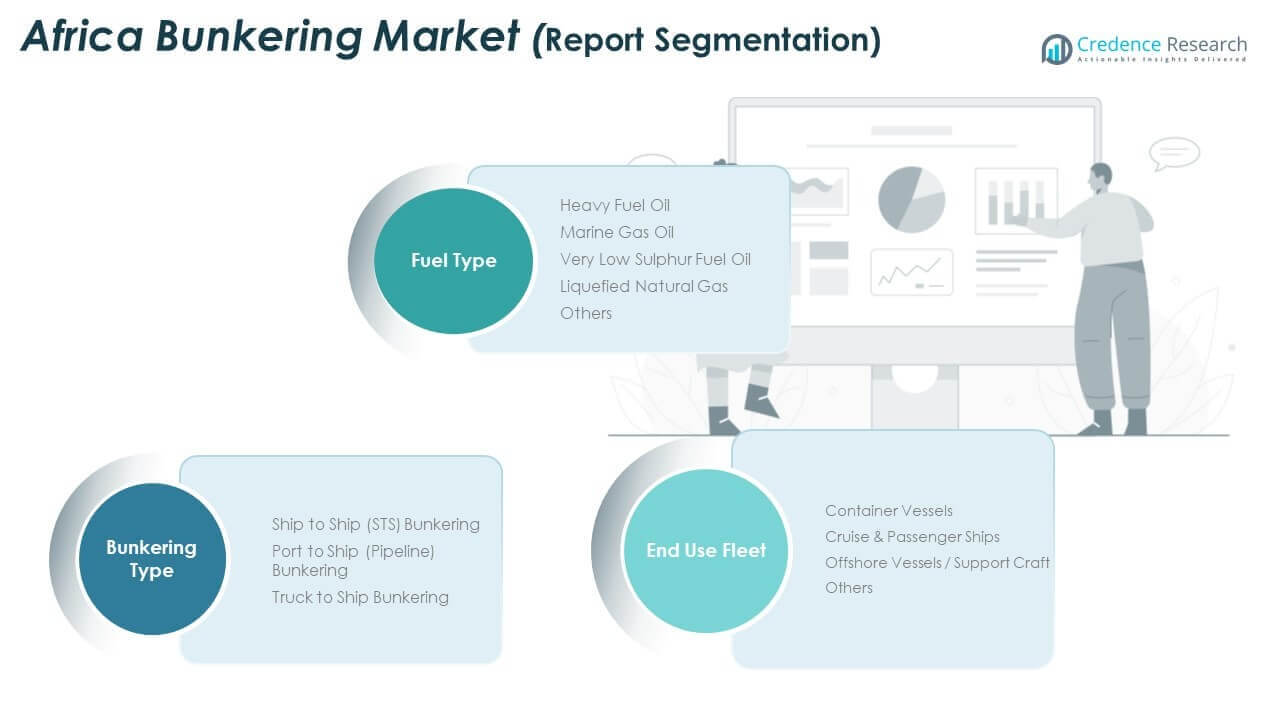

按加油类型

船对船(STS)加油在非洲加油市场中具有强大的影响力,因为它支持海上航线并减少繁忙港口的拥堵。它为需要高效中海加油的油轮和长途船只提供了灵活性。港对船加油随着现代管道系统的发展而增长,这些系统改善了流量控制并降低了运营风险。它加强了升级码头的船舶周转。卡车对船加油支持基础设施仍然有限的小型船队和新兴港口。它提供快速访问多种燃料等级的途径,并帮助沿海市场保持供应连续性。

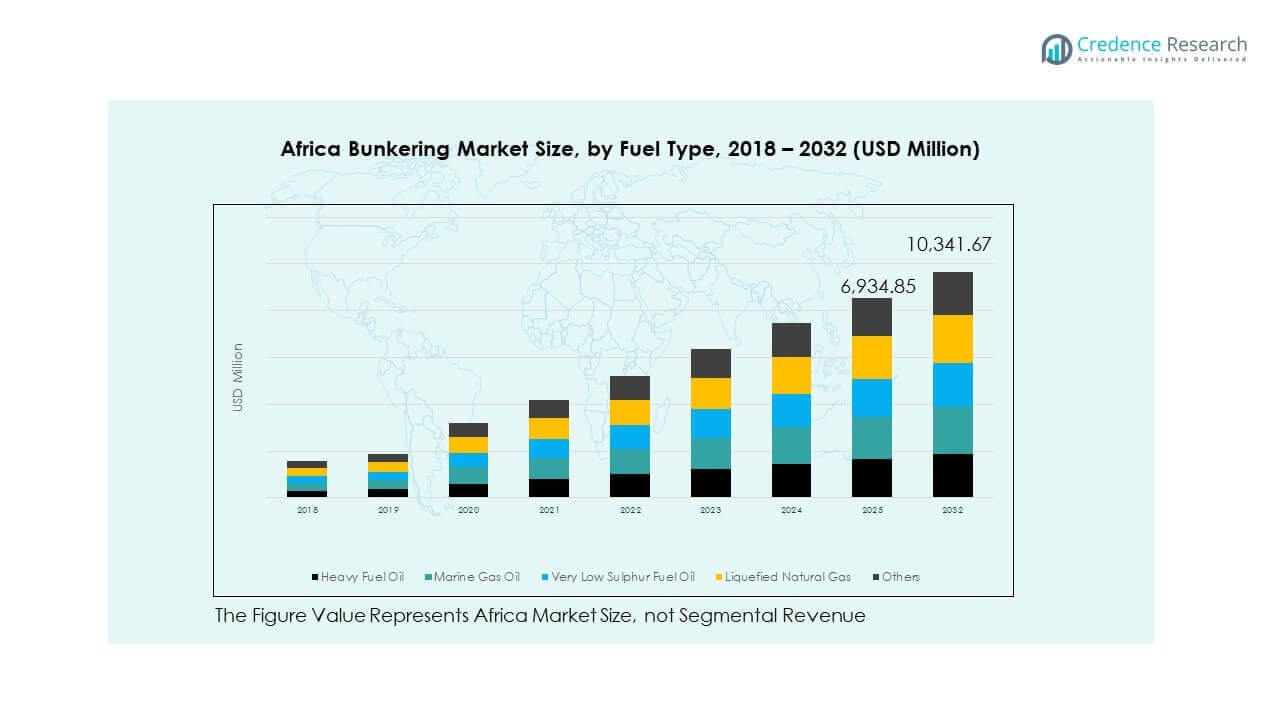

按燃料类型

重油继续为使用传统推进系统的老旧船只服务,并在高容量贸易航线上保持相关性。由于排放标准鼓励更清洁的操作,船用柴油油获得了吸引力,非洲加油市场通过更广泛的炼油产出支持不断增长的需求。超低硫燃料油推动了IMO法规的合规性,并在处理全球船队的主要港口建立了强大的存在。液化天然气进入早期采用阶段,并支持长期脱碳计划。其他燃料,包括生物燃料混合物,随着航运公司测试可持续替代品而受到关注。

- 例如,Vitol Bunkers通过部署专业的海上加油船扩大了其在西非地区的VLSFO(0.50%硫)供应网络,确保通过认证测试和控制混合过程提供符合ISO 8217:2017标准的燃料质量,以支持国际航线运营。

按终端使用船队

集装箱船由于稳定的贸易流动和非洲主要走廊的可预测调度而产生强劲需求。这鼓励港口保持符合标准的燃料的可靠库存。游轮和客船需要优质燃料以维持安全并满足环境法规,旅游相关的发展支持了这一细分市场。海上支援船依赖于持续加油以进行勘探、钻井和维护活动,创造了稳定的长期需求。其他船队,包括巡逻艇和渔船,依赖于支持沿海地区和新兴海洋枢纽快速访问的灵活加油方法。

- 例如,马士基航运通过自动泊位规划和船舶调度系统,在阿尔赫西拉斯港和丹吉尔地中海枢纽加强了其加油效率,使超大型集装箱船能够加油并沿北非海岸继续航行,同时显著减少运营延误。

细分

按加油类型

- 船对船 (STS) 加油

- 港口对船 (管道) 加油

- 卡车对船加油

按燃料类型

按终端使用船队

- 集装箱船

- 游轮 & 客船

- 海上船只 / 支援船

- 其他

区域分析

北非

北非在非洲加油市场中占据最大份额,占总区域收入的近38%。通过苏伊士运河的强大海上交通增强了埃及的加油需求,并支持主要港口的稳定增长。摩洛哥和突尼斯扩大了容量,以吸引航行地中海航线的过境船只。该地区投资于清洁燃料储存,以满足日益增长的国际合规需求。它受益于提供可预测加油服务的成熟港口网络。强大的地缘政治定位增加了关键走廊的船只停靠次数。北非在区域加油活动中保持长期战略影响力。

西非

由于海上勘探活动和强大的原油出口路线,西非占非洲加油市场的近32%。尼日利亚和加纳以活跃的海上支援船队引领需求,这些船队需要持续加油。该地区扩展供应链以支持与液化天然气和原油运输相关的深水项目和船舶交通。它通过灵活的船对船操作在近海油田附近加强市场存在。区域港口投资于终端升级,以确保更多国际过境呼叫。强大的能源行业活动影响消费模式并支持稳定。由于其高浓度的海事和海上业务,西非继续增长。

南部 & 东非

南部和东部非洲合计占非洲加油市场的约30%,这得益于强大的港口基础设施和贸易相关的海洋活动。南非在这一子区域中领先,德班、开普敦和理查兹湾是东西贸易路线的主要加油枢纽。它提供可靠的多燃料供应,并支持在长途网络上运营的大型集装箱船。东非以肯尼亚和坦桑尼亚为首,通过港口现代化和沿海航运量的增加显示出上升势头。不断增长的物流走廊加强了该地区的需求基础,并吸引全球航运公司。沿印度洋航线的战略定位支持长期扩张。南部和东部非洲继续崛起为具有竞争力的加油集群。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

竞争分析

非洲加油市场由全球加油公司、区域供应商和综合能源公司组成,争夺战略加油枢纽。市场领导者专注于扩大供应可靠性、提高服务一致性,并加强高流量港口的运营可见性。市场竞争由基础设施升级和燃料标准演变推动。全球玩家利用规模优势与主要航运公司签订长期合同,而区域公司利用本地化知识提供灵活的交付解决方案。公司投资于合规的低硫燃料和实时数字平台,以区分服务质量。价格对原油波动高度敏感,促使供应商优化采购策略并在关键地点扩大储存能力。在近海集群附近,支持船只需要可预测的加油时间表,竞争加剧。Monjasa、Minerva Bunkering、Bunker One 和 Dan-Bunkering 通过综合供应链和多样化的海洋燃料组合占据强势地位。这些公司在西非、北非和南非扩大实体足迹,以加强运营控制。GOIL PLC、Vivo Energy 和 Africa Bunkering & Shipping 等本地供应商通过定制加油服务和区域合作伙伴关系进行竞争。这推动了交付方法的创新,包括近海油田附近的船对船作业的增长。

最新动态

- 2025年5月,Vitol Bunkers在西非启动了基于驳船的海洋燃料业务,在塞内加尔达喀尔和多哥洛美的近海提供VLSFO和MGO。该灵活的、独立于港口的模式针对商业航运和海上运营商,并计划扩大燃料供应。这增强了Vitol在非洲的全球网络。

- 2025年4月,GFS成为西非首个通过加入Ofiniti的FuelBoss平台提供完全数字化加油操作的实体供应商。他们还部署了一艘新油轮,配备流量计和电子BDN功能,用于海上和平台供应。这一创新支持了该地区高效、技术驱动的交付。

报告覆盖范围

研究报告基于加油类型、燃料类型和终端使用船队提供深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制条件。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了战略建议,以应对市场的复杂性。

未来展望

- 主要非洲走廊的船舶交通增长将加强燃料需求,并支持区域港口的更广泛服务扩展。

- 港口现代化投资的增加将提高运营效率,并吸引更多寻求可靠加油选择的国际航运公司。

- 由合规标准推动的清洁燃料采用将重塑产品组合,并加速向低硫和替代燃料的转变。

- 用于燃料跟踪和文档的数字平台将提高透明度,并减少加油操作中的运营争议。

- 海上勘探的扩展将创造对支持船舶的稳定需求,这些船舶需要在深水油田附近进行持续的加油周期。

- LNG和生物燃料试点项目将获得关注,航运公司探索长期脱碳路径。

- 全球和区域供应商之间的竞争将加剧,促使在存储、计量和自动化系统上进行更广泛的投资。

- 北非和西非港口的战略定位将加强其作为全球贸易路线领先加油中心的角色。

- 在逐步升级基础设施的新兴沿海市场中,卡车到船加油将保持重要性。

- 港口当局、炼油商和海洋燃料供应商之间的合作将塑造未来的服务模式,并增强区域一体化。