生物农药市场概况:

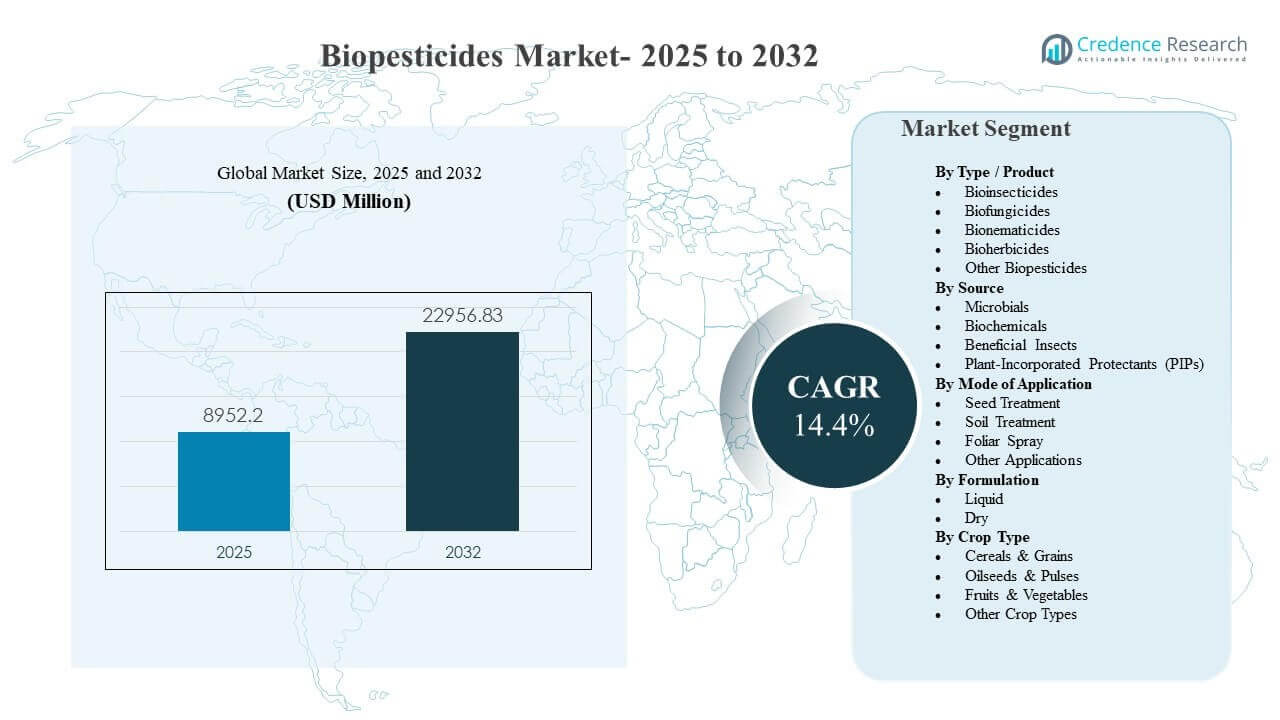

全球生物农药市场规模预计在2025年为89.52亿美元,并预计到2032年达到229.5683亿美元,从2025年到2032年的复合年增长率为14.4%。增长主要由综合害虫管理计划的日益采用推动,因为种植者寻求有效的害虫和疾病控制解决方案,以提高安全性和残留物特性,满足国内消费和出口供应链的需求。随着制造商在微生物和生化活性物质方面扩大产品组合,并通过更好的配方和应用兼容性提高产品一致性,商业化进程也在加速,涵盖特种作物和大面积行作物。

| 报告属性 |

详情 |

| 历史时期 |

2020-2024 |

| 基准年 |

2025 |

| 预测期 |

2026-2032 |

| 2025年生物农药市场规模 |

89.52亿美元 |

| 生物农药市场,复合年增长率 |

14.4% |

| 2032年生物农药市场规模 |

229.5683亿美元 |

主要市场趋势与见解

- 生物农药市场预计将从2025年的89.52亿美元扩展到2032年的229.5683亿美元,2025-2032年间的复合年增长率为14.4%。

- 生物杀菌剂在2025年占据了39.2%的最大份额,这得益于高价值作物系统中持续的真菌病害压力。

- 微生物产品在2025年占据了50.9%的份额,反映了与综合害虫管理计划的强大契合以及在菌株和配方稳定性方面的持续创新。

- 种子处理在2025年占据了41.0%的份额,得益于对早期保护的需求以及在种子加工工作流程中可预测的整合。

- 北美在2025年以37.8%的份额引领区域市场,表明成熟的商业化、更广泛的分销以及在传统和可持续计划中的更强采用。

细分市场分析

生物农药市场受对生物替代品需求上升的影响,这些替代品可以整合到传统作物保护计划中,支持产品性能的提高以及在作物和害虫中的更广泛注册覆盖。微生物解决方案仍然是采用的核心,因为它们可以提供针对性的活性,并很好地融入抗性管理和轮作策略中。种子处理是主要的使用途径,因为其操作效率高,并能够在早期建立阶段保护作物,从而改善田间植株并减少对季节内重复应用的依赖。

以产品为导向的动力在生物杀菌剂中最强,因为病害压力和作物价值密度使得一致的生物使用对种植者来说在经济上是可行的。在配方选择方面,液体形式越来越受到青睐,因为它们与现有的混合、计量和喷雾系统兼容,尽管在特定的供应链和储存条件下,干燥形式仍然具有相关性。随着供应商提高田间可靠性、分销规模和对大面积种植者的技术咨询支持,作物的采用正在从特色水果和蔬菜扩展到谷物和粮食作物。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

按类型/产品洞察

生物杀菌剂在2025年占据了39.2%的最大份额。这一领导地位得到了园艺和行作物中持续的真菌病发病率的支持,在这些作物中,产量质量和市场风险都很高。生物杀菌剂也越来越多地被定位在抗性管理计划中,作为传统化学轮换的补充工具。扩展的标签、改进的保质期和更好的罐混兼容性正在加强重复使用和种植者的信心。

按来源洞察

微生物在2025年占据了50.9%的最大份额。由于其针对性的作用模式和与多种作物类型的综合害虫管理方法的契合,微生物活性成分被广泛采用。在菌株选择、发酵规模扩大和配方稳定化方面的进展提高了在可变田间条件下的性能一致性。更强的分销商网络和农场咨询计划也支持更广泛的渗透和正确使用实践。

按应用方式洞察

种子处理在2025年占据了41.0%的最大份额。这种方法领先是因为它在不改变农场操作的情况下提供了对土壤传播害虫和病原体的早期保护。种子处理还支持一致的剂量传递和可预测的覆盖,这对于谷物和粮食作物的大规模部署至关重要。兼容的生物种子应用产品的日益可用性正在加强商业种子系统的采用。

按配方洞察

液体配方被广泛偏爱,因为它们可以顺利整合到现有的混合和应用系统中,并在作物阶段实现灵活的剂量策略。液体还倾向于支持农场和分销商层面的更容易处理,这可以提高合规性并减少准备时间。稳定剂和载体的持续创新正在改善保质期和田间持久性,从而增强了感知的可靠性。干燥配方在储存稳定性、运输限制或特定的交付机制偏向于干燥处理的情况下仍然具有相关性。

按作物类型洞察

谷物和粮食在2025年占据了41.6%的最大份额。大面积覆盖和反复的害虫和病害压力为生物解决方案作为补充工具创造了强大的基础需求。商业重点正在转向大面积部署,得到了更好的产品定位、分销商可用性和正确时机的农艺指导的支持。谷物供应链中的残留合规性和可持续性目标进一步加强了在关键种植地区的采用。

生物农药市场驱动因素

综合害虫管理采用的扩展

随着种植者寻求降低抗药性风险并保持长期效力的平衡计划,综合害虫管理的采用正在加速。生物农药适合这些计划,因为它们可以补充传统活性成分并提供差异化的作用模式。针对害虫和疾病目标的生物解决方案的广泛可用性正在提高作物日历的可行性。分销商和制造商提供的更多咨询支持也在改善应用时机和结果。这种组合正在加强重复购买行为和长期采用。

- 例如,印度ICAR发布的基于木霉菌的产品已证明在小麦的斑点病和水稻的纹枯病等关键疾病上减少了45-55%,同时在农场层面减少了15-25%的化学农药使用。

食品供应链中的残留预期收紧

食品买家和出口渠道越来越要求遵守更严格的残留预期和可持续性报告。生物农药通常被定位为帮助满足这些要求的工具,同时保持作物保护覆盖。种植者采用生物制剂以支持收获前间隔、质量保护和高价值作物的市场准入。零售商和加工商的标准加强了对水果、蔬菜和特定行作物的残留意识计划的需求。这些动态继续提升多个地区的需求。

- 例如,在收获前7-14天使用生物制剂的计划使种植者能够在保持与全化学计划相当的病害控制水平的同时,遵守更严格的收获前间隔。

通过配方和交付创新提高产品性能

性能一致性历来是一个关键障碍,但产品开发正在改善稳定性、保质期和田间持久性。配方系统、载体和应用兼容性的进步正在提高在可变条件下的可靠性。种子处理兼容性加强了规模扩展,因为它整合到既定的商业种子工作流程中。更好的混合性能和罐混适应性通过叶面喷雾和土壤应用扩大了季节内的可用性。这些改进降低了感知风险并支持更广泛的商业推广。

大型农业企业的产品组合扩展和商业化

主要作物保护公司和专业生物公司正在通过内部研发、收购和合作伙伴关系扩展产品组合。更广泛的产品组合使捆绑销售和基于计划的销售成为可能,从而简化了种植者的决策过程。扩大的分销范围提高了关键农业地区的产品可用性和技术支持。增加的市场投资和田间试验数据增强了对生物解决方案的信任。这些因素共同加速了采用并加深了在作物细分市场的渗透。

生物农药市场挑战

生物农药的采用面临着在不同环境和农业条件下表现不一的持续挑战。生物活性物质对温度、紫外线暴露和储存条件较为敏感,这可能影响田间效果和种植者的信心。各国的监管途径和产品注册要求差异很大,增加了扩展的时间和成本负担。农民的意识和正确使用实践可能不一致,尤其是在咨询服务有限的地方。这些因素可能会减缓某些市场的重复使用和扩展。

- 例如,Certis Biologicals报告称,其基于芽孢杆菌的杀菌剂Double Nickel在试验从阴影转移到全日照、高紫外线地块时,病害控制下降了超过30个百分点,突显了对田间条件的敏感性。

成本和价值认知在价格敏感地区和大面积种植中仍然是一个障碍,在这些地方,种植者优先考虑可预测的投资回报。生物产品可能需要更精确的时机、更高的施用频率或支持性的农业实践来提供一致的结果。供应链限制,包括特定微生物产品的冷链或储存要求,也可能限制分销范围。来自现有化学解决方案的竞争可能会降低转换意图,尤其是在严重虫害爆发期间。解决这些问题需要更强的田间数据、培训和改进的产品稳健性。

生物农药市场趋势和机遇

商业计划越来越多地围绕整合解决方案进行结构化,将生物产品与传统产品结合,而不是将生物产品作为直接替代品。这为计划销售、捆绑产品和全季作物计划创造了机会,改善了结果并简化了种植者的决策。种子处理仍然是扩大谷物和粮食生物产品的重要途径,因为它允许标准化的大规模交付。改善与农场设备和混合程序的兼容性支持了采用,减少了操作摩擦。这些变化扩大了传统特色作物据点以外的可覆盖面积。

- 例如,拜耳的Acceleron种子应用技术在北美每年将生物接种剂与杀菌剂和杀虫剂捆绑在超过9000万英亩的玉米和大豆上,以提供标准化的多模式保护。

随着供应商改善菌株发现和稳定性,差异化生物杀菌剂和微生物管道也有越来越多的机会。生物创新者与全球作物保护企业之间的合作可以加速商业化和分销范围。出口导向型园艺的采用得到了对残留物敏感的供应链和偏好生物整合的质量要求的支持。随着分销网络的改善和当地监管框架的成熟,新兴市场提供了长期的上升空间。持续的技术培训和咨询支持可以放大价值实现并加强种植者保留。

地区见解

北美

2025年,北美占据了37.8%的市场份额。该地区受益于强大的商业化能力、成熟的分销网络以及更高的综合虫害管理计划的采用。种植者越来越多地将生物制剂纳入轮作策略,以支持抗性管理和特定价值链中的残留预期。种子处理的使用得到了成熟的商业种子系统和标准化应用流程的支持。产品的采用也得益于强大的田间试验活动和技术支持的可用性。

欧洲

2025年,欧洲占据了16.1%的市场份额。市场受到强大的可持续发展关注和更愿意将生物制剂纳入作物保护计划的支持,尤其是在园艺领域。国家和作物特征的碎片化可能导致采用率不均,使得本地分销和咨询能力至关重要。需求受到强调减少化学负荷和改善环境兼容性的计划的支持。供应商能够在不同气候和农业实践中提供一致性能和明确使用指导的地方,扩展机会最强。

亚太地区

2025年,亚太地区占据了34.6%的市场份额。大面积的农业用地、不断扩大的园艺生产以及对作物质量的日益关注支持了多个国家的生物制剂采用。日益增加的商业化和产品可用性正在帮助生物制剂从小众使用转向更广泛的作物计划。对符合不断发展的食品安全预期的虫害和病害控制解决方案的需求加强了采用。增长还得益于分销商覆盖面的改善和高产区技术援助的增加。

拉丁美洲

2025年,拉丁美洲占据了5.2%的市场份额。该地区的需求与出口驱动的作物系统相关,其中质量和合规要求支持了生物农药的采用。在生物解决方案表现稳定并适合既定的喷洒和土壤处理程序的地方,采用最强。分销范围和农业咨询能力可能因国家而异,影响采用速度。机会得到了扩展注册和基于计划的高价值作物细分市场销售的支持。

中东和非洲

2025年,中东和非洲占据了6.3%的市场份额。需求由日益加剧的园艺生产和对受控和半受控种植系统中质量结果的关注推动。采用受到负担能力考虑和对专业分销和技术培训的不均衡访问的限制。在供应商提供关于时间和综合计划设计的强有力指导的地方,生物解决方案获得了吸引力。改善的供应链和本地化的产品定位可以在预测期内支持更广泛的市场发展。

竞争格局

生物农药市场的竞争由产品组合广度、技术性能、分销深度以及提供推动正确使用结果的农艺支持的能力所塑造。公司通过菌株发现、配方改进以及在作物和害虫目标上的标签覆盖范围扩展来实现差异化。合作伙伴关系和收购通常用于加速产品线扩展并改善区域商业化能力。强大的田间验证计划和咨询网络对于建立种植者信心和增加重复使用至关重要。定价和项目整合策略也影响采用,特别是在大面积种植系统中。

巴斯夫股份公司通过产品组合扩展和在昆虫和病害控制解决方案上的商业化重点,致力于加强其生物作物保护的影响力。该公司的方法通常强调扩大分销范围、提高配方性能,并将生物制品整合到更广泛的作物保护计划中。在这一领域的进展得到了增强生物创新和制造能力的战略合作和收购的支持。巴斯夫股份公司对田间表现和项目销售的重视与种植者对可预测结果的优先考虑相一致。这一定位支持在专业作物和选定的大面积作物中的更深入渗透。

行业研究和增长报告包括对市场竞争格局的详细分析以及关于主要公司的信息,包括:

- 巴斯夫股份公司

- 拜耳股份公司

- 先正达集团

- UPL有限公司

- 科迪华农业科技公司

- FMC公司

- Valent生物科学有限责任公司

- 科普特生物系统公司

- Marrone生物创新公司 (MBI)

- Certis生物公司

- 住友化学株式会社

- AgBiome公司

- Andermatt集团股份公司

- 拉勒曼植物护理公司

对公司的定性和定量分析已进行,以帮助客户了解更广泛的商业环境以及主要行业参与者的优势和劣势。数据通过定性分析将公司分类为纯粹型、类别聚焦型、行业聚焦型和多元化型;通过定量分析将公司分类为主导型、领先型、强势型、暂定型和弱势型。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最新动态

- 2026年3月,先正达作物保护公司与法国绿色科技公司Amoéba SA签署了一份谅解备忘录,旨在开发和商业化基于Amoéba生物防治活性物质的生物控制解决方案,适用于欧盟和英国的谷物和田间作物,旨在提供先进的生物作物保护选项,并解决生物农药领域的抗性挑战。

- 2026年1月,巴斯夫农业解决方案宣布已达成协议收购AgBiTech,这是一家专注于生物昆虫控制解决方案的公司,扩展了巴斯夫在生物农药和更广泛的生物作物保护市场的产品组合;该交易预计将在2026年上半年完成,需经监管部门批准。

- 2025年5月,Super Growers推出了Omnicide IPM,这是一种采用先进纳米乳化技术配制的下一代生物农药,结合了精油,为各种规模的农场提供更安全、更有效的害虫、真菌和孢子的控制。

- 2025年11月,科迪华宣布推出其首款生物杀虫剂,作为一系列“自然启发解决方案”的一部分,旨在保护苹果、橙子、小麦、水稻和玉米等作物,强化公司在生物作物保护和生物农药领域的战略。

报告范围

| 报告属性 |

详细信息 |

| 2025年市场规模价值 |

8952.2百万美元 |

| 2032年收入预测 |

22956.83百万美元 |

| 增长率(CAGR) |

14.4%(2025–2032) |

| 基准年 |

2025 |

| 预测期 |

2026-2032 |

| 定量单位 |

百万美元 |

| 涵盖的细分市场 |

按类型/产品展望:生物杀虫剂、生物杀菌剂、生物线虫剂、生物除草剂、其他生物农药;按来源展望:微生物、生化物、有益昆虫、植物内置保护剂(PIPs);按应用方式展望:种子处理、土壤处理、叶面喷施、其他应用;按配方展望:液体、干燥;按作物类型展望:谷物和粮食、油籽和豆类、水果和蔬菜、其他作物类型 |

| 区域范围 |

北美、欧洲、亚太、拉丁美洲、中东和非洲 |

| 主要公司概况 |

巴斯夫公司;拜耳股份公司;先正达集团;UPL有限公司;科迪华农业科技公司;FMC公司;Valent生物科学有限责任公司;Koppert生物系统公司;Marrone生物创新公司(MBI);Certis生物公司;住友化学株式会社;AgBiome公司;Andermatt集团公司;Lallemand植物护理公司。 |

| 页数 |

327 |

细分

按类型/产品

- 生物杀虫剂

- 生物杀菌剂

- 生物杀线虫剂

- 生物除草剂

- 其他生物农药

按来源

- 微生物

- 生化制品

- 有益昆虫

- 植物内生保护剂 (PIPs)

按应用方式

按配方

按作物类型

- 谷物和粮食

- 油料种子和豆类

- 水果和蔬菜

- 其他作物类型

按地区