نظرة عامة على السوق

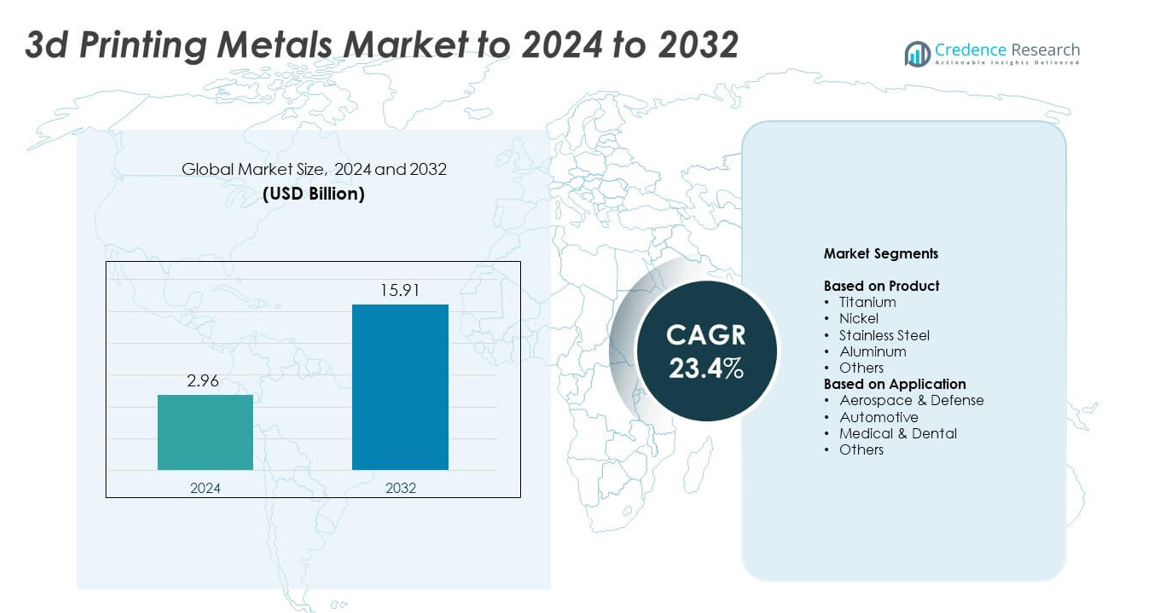

تم تقييم حجم سوق معادن الطباعة ثلاثية الأبعاد بقيمة 2.96 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 15.91 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 23.4% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق معادن الطباعة ثلاثية الأبعاد 2024 |

2.96 مليار دولار أمريكي |

| سوق معادن الطباعة ثلاثية الأبعاد، معدل النمو السنوي المركب |

23.4% |

| حجم سوق معادن الطباعة ثلاثية الأبعاد 2032 |

15.91 مليار دولار أمريكي |

يتميز سوق معادن الطباعة ثلاثية الأبعاد بمشاركين رئيسيين مثل INDO-MIM، ATI، Outokumpu، Colibrium Additive (GE Aerospace)، Höganäs AB، POLEMA، Materialise NV، GKN Powder Metallurgy، CNPC Powders، CRS Holdings, LLC.، و OC Oerlikon Management AG. تشكل هذه الشركات البيئة التنافسية من خلال التقدم في مساحيق المعادن والسبائك الدقيقة والأنظمة الإضافية الصناعية. تقود أمريكا الشمالية السوق بحصة تبلغ حوالي 38% بسبب التبني القوي في مجال الطيران والطب، تليها أوروبا بحصة تقارب 32% مدعومة بالتصنيع المتقدم للسيارات والصناعات. تمتلك منطقة آسيا والمحيط الهادئ حوالي 24% من الحصة، مدفوعة بالتوسع السريع في مراكز الإنتاج عبر الصين واليابان وكوريا الجنوبية.

رؤى السوق

- وصل سوق معادن الطباعة ثلاثية الأبعاد إلى 2.96 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 15.91 مليار دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 23.4%.

- يتم دفع النمو بزيادة الطلب من قطاع الطيران، الذي استحوذ على حوالي 41% من الحصة في عام 2024، حيث يستخدم المصنعون سبائك التيتانيوم والنيكل لتقليل الوزن وتحسين الأداء.

- تشمل الاتجاهات الرئيسية التحول نحو التيتانيوم، الذي قاد قطاع المنتجات بحصة تقارب 34%، مدعومًا بالقوة العالية، والتوافق الحيوي، والاستخدام الأوسع في الأجزاء الطبية والطيران.

- تشتد المنافسة مع استثمار المنتجين الرئيسيين في مساحيق المعادن عالية النقاء، والتحكم في العمليات المدعومة بالذكاء الاصطناعي، وأنظمة الطباعة الأكبر لتعزيز القدرات وتقليل تكاليف الإنتاج.

- قادت أمريكا الشمالية السوق بحصة تبلغ حوالي 38%، تليها أوروبا بنسبة تقارب 32% وآسيا والمحيط الهادئ بحوالي 24%، بينما تمتلك أمريكا اللاتينية والشرق الأوسط وأفريقيا حصصًا أصغر لكنها تواصل التوسع من خلال الترقيات الصناعية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب المنتج

احتفظ التيتانيوم بالحصة المهيمنة في عام 2024 بحوالي 34% من سوق معادن الطباعة ثلاثية الأبعاد. بقي التيتانيوم في المقدمة بسبب نسبة القوة إلى الوزن العالية، والتوافق الحيوي، ومقاومة التآكل، مما جعل المعدن مثاليًا لمكونات الطيران وزرعات الطبية. زاد الطلب مع تبني مصنعي الطائرات لمساحيق التيتانيوم للأجزاء الهيكلية خفيفة الوزن والتصاميم الموفرة للوقود. كما توسع استخدام الفولاذ المقاوم للصدأ والألمنيوم حيث استخدمت الصناعات هذه المعادن للنماذج الأولية والتركيبات والأجزاء النهائية المخصصة التي تتطلب المتانة والتحكم في التكلفة.

- على سبيل المثال، قامت رولز رويس بطباعة ثلاثية الأبعاد لهيكل محمل أمامي من التيتانيوم لمحركها Trent XWB-97. يبلغ قطر الهيكل 1.5 متر وسمكه 0.5 متر ويحتوي على 48 جناحًا هوائيًا.

حسب التطبيق

قادت قطاعات الطيران والدفاع قطاع التطبيقات في عام 2024 بحصة تقارب 41% من سوق معادن الطباعة ثلاثية الأبعاد. ارتفع النمو مع تحول موردي الطائرات والدفاع نحو التصنيع الإضافي لأجزاء المحركات، والحوامل الهيكلية، والمكونات المعقدة التي تقلل الوزن وتحسن الأداء. تسارعت عملية التبني لأن الأجزاء المعدنية المطبوعة ثلاثية الأبعاد تقلل من هدر المواد وتقصّر دورات الإنتاج. كما اكتسب قطاع الطب وطب الأسنان زخمًا حيث استخدمت المستشفيات وصانعو الأجهزة الطباعة المعدنية لإنتاج الغرسات المخصصة والأدوات الجراحية.

- على سبيل المثال، أنتجت إيرباص أكثر من 1,000 جزء طيران مطبوع ثلاثي الأبعاد لأول طائرة A350 XWB. دعمت هذه الأجزاء إنتاج الطائرات التسلسلي عن طريق استبدال المكونات المصنعة تقليديًا في الطائرات المسلمة.

محركات النمو الرئيسية

زيادة التبني في الطيران والدفاع

عززت شركات الطيران والدفاع الطلب على معادن الطباعة ثلاثية الأبعاد لأن العملية تدعم الهياكل الخفيفة والهندسة المعقدة. استخدم صانعو الطائرات سبائك التيتانيوم والنيكل لتقليل الوزن وتحسين كفاءة الوقود. اعتمدت برامج الدفاع التصنيع الإضافي المعدني لتسريع إنتاج الأجزاء وتقليل تأخيرات التوريد. عزز الاهتمام المتزايد بالتصنيع عند الطلب توسع القطاع. جعلت هذه العوامل الطيران والدفاع محركًا رئيسيًا لنمو السوق.

- على سبيل المثال، شحنت GE Aviation الفوهة رقم 100,000 المطبوعة ثلاثية الأبعاد لمحرك LEAP.

توسع التطبيقات الطبية وطب الأسنان

زادت المستشفيات وصانعو الأجهزة من استخدام الطباعة المعدنية ثلاثية الأبعاد لإنشاء غرسات مخصصة للمرضى وأدوات جراحية. حسنت توافقية التيتانيوم الحيوية من أداء الغرسات وقللت من وقت التعافي، مما شجع على تبني أوسع. اعتمدت مختبرات طب الأسنان الطباعة المعدنية للتاج والجسور والمكونات التقويمية بدقة أعلى وهدر مواد أقل. دعم الطلب القوي على الرعاية الصحية الشخصية الارتفاع السريع للتصنيع الإضافي المعدني في البيئات الطبية، مما جعل هذا المجال محركًا رئيسيًا للنمو.

- على سبيل المثال، أفادت Stryker بإنتاج أكثر من 2,000,000 غرسة Tritanium مطبوعة ثلاثية الأبعاد بشكل تراكمي منذ عام 2013

التحول نحو مكونات السيارات الخفيفة الوزن

سرعت شركات صناعة السيارات من استخدامها للتصنيع الإضافي المعدني لتقليل وزن المكونات وتحسين كفاءة الوقود. اكتسبت مساحيق الفولاذ المقاوم للصدأ والألمنيوم شعبية لأجزاء النماذج الأولية، والحوامل المخصصة، والعناصر الهيكلية. استخدمت الصناعة الطباعة ثلاثية الأبعاد لتقصير دورات التطوير وتقليل تكاليف الأدوات، مما دعم إطلاق النماذج بشكل أسرع. زاد الاهتمام بالمركبات الكهربائية من الطلب على المكونات المعدنية المحسنة ذات القوة المحسنة. وضعت هذه العوامل الابتكار في صناعة السيارات كمحرك رئيسي للنمو.

الاتجاهات والفرص الرئيسية

نمو مساحيق المعادن عالية الأداء

زاد المصنعون من الاستثمار في مساحيق المعادن المتقدمة مع تحكم أفضل في الحبيبات وتحسين النقاء. حسنت هذه المساحيق من موثوقية مكونات الطيران والطب، مما زاد من التبني في الصناعات المنظمة. شهدت مساحيق التيتانيوم والنيكل والألمنيوم ترقيات كبيرة حسنت من كثافة الأجزاء وقوتها الميكانيكية. خلق هذا التحول فرصًا لموردي المساحيق المتخصصة ووسع السوق للمواد عالية الأداء.

- على سبيل المثال، تزود Höganäs مسحوق الفولاذ الأداتي forAM TS-CF1 بجزيئات تتراوح بين 15 إلى 45 ميكرومتر. يمكن أن تصل صلابة الأجزاء المعالجة حرارياً من هذا المسحوق إلى 52 HRC.

التقدم في طابعات المعادن ثلاثية الأبعاد ذات التنسيق الكبير

قدم المنتجون طابعات معدنية ذات تنسيق كبير لدعم مكونات أكبر في مجالات الطيران والدفاع والصناعة. مكنت هذه الأنظمة المصنعين من إنتاج هياكل معقدة في خطوات أقل، مما يقلل من الحاجة إلى التجميع ووقت الإنتاج. فتح النمو في هذا المجال فرصًا للشركات التي تقدم حلول تصنيع على نطاق واسع. استخدمت الصناعات هذه الآلات لإعادة تصميم الأجزاء الثقيلة بهياكل شبكية أخف، مما زاد من تبنيها في القطاعات ذات القيمة العالية.

- على سبيل المثال، تدير Titomic طابعة ثلاثية الأبعاد معدنية في ملبورن لبناءات ذات تنسيق كبير باستخدام تقنية Titomic Kinetic Fusion (TKF) الخاصة بها. يبلغ حجم بناء النظام 9 أمتار طولاً، و3 أمتار عرضاً، و1.5 متر ارتفاعاً.

دمج تحسين العمليات المدفوع بالذكاء الاصطناعي

حسنت البرمجيات المدعومة بالذكاء الاصطناعي دقة الطباعة، وقللت من العيوب، وحسنت استخدام المسحوق. تبنى المصنعون أنظمة مراقبة آلية لضمان جودة متسقة في الأجزاء المعدنية. ساعد هذا الاتجاه الشركات على خفض تكاليف الإنتاج وزيادة الإنتاجية. خلق الاستخدام الأوسع لأدوات الذكاء الاصطناعي فرصًا لمقدمي البرمجيات والأجهزة التي تدعم التحكم المتقدم في الجودة في التصنيع الإضافي.

التحديات الرئيسية

التكلفة العالية لمساحيق المعادن والمعدات

ظل التصنيع الإضافي للمعادن مكلفًا بسبب السعر المرتفع لمساحيق التيتانيوم والنيكل والسبائك المتخصصة. تطلبت الطابعات المعدنية الصناعية استثمارات كبيرة مقدماً وصيانة دورية، مما حد من تبنيها للمصنعين الأصغر. أبطأت حاجز التكلفة اختراق السوق في الصناعات الحساسة للسعر وقيدت النشر على نطاق واسع. كافحت الشركات لتحقيق التوازن بين فوائد الأداء وقيود الميزانية، مما جعل ضغط التكلفة تحديًا رئيسيًا.

تفاوت الجودة وحواجز الشهادات

واجه المصنعون صعوبات في تحقيق جودة متسقة للأجزاء عبر الدفعات، خاصة في تطبيقات الطيران والطب. تطلبت المتطلبات التنظيمية الصارمة اختبارات مكثفة وتوثيق وشهادات، مما أبطأ جداول الإنتاج. خلق التفاوت في جودة المسحوق ومعايرة الآلة مخاوف بشأن الموثوقية. حدت هذه التحديات من وتيرة التبني في القطاعات ذات التنظيم العالي وزادت من تعقيد العمليات للعديد من المنتجين.

التحليل الإقليمي

أمريكا الشمالية

احتلت أمريكا الشمالية الحصة الأكبر في عام 2024 بحوالي 38% من سوق معادن الطباعة ثلاثية الأبعاد. جاء التبني القوي من شركات الطيران والدفاع التي استخدمت سبائك التيتانيوم والنيكل للأجزاء الخفيفة وعالية الأداء. كما توسع القطاع الطبي في الطباعة المعدنية للزرعات والأجهزة العظمية. زاد النمو مع استثمار المصنعين في الطابعات المتقدمة، وإنتاج المسحوق، وأدوات تحسين التصميم. ساعدت المعايير التنظيمية الداعمة والنشاط القوي في البحث والتطوير المنطقة في الحفاظ على الريادة. استمر الطلب المتزايد على الأنظمة ذات التنسيق الكبير والإنتاج المخصص في تعزيز نمو السوق عبر الولايات المتحدة وكندا.

أوروبا

استحوذت أوروبا على ما يقرب من 32% من الحصة في عام 2024، مدعومة بالتبني الصناعي القوي في صناعات الطيران والسيارات وتصنيع الأجهزة الطبية. قامت دول مثل ألمانيا وفرنسا والمملكة المتحدة بتطوير الطباعة المعدنية من خلال الاستثمارات في مراكز الأبحاث ومرافق الإنتاج. استخدم مورّدو السيارات مساحيق الألمنيوم والصلب لتقليل وزن المركبات وتحسين كفاءة المكونات. وسعت الشركات الطبية من استخدام غرسات التيتانيوم، مما زاد من الطلب على مساحيق المعادن عالية النقاء. شجعت برامج الاستدامة والمتطلبات الصارمة للجودة على تطوير تقنيات الإضافة المتقدمة، مما ساعد أوروبا على الحفاظ على موقعها كسوق إقليمي رائد.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حوالي 24% من الحصة في عام 2024، مدفوعة بالتوسع السريع في مراكز التصنيع عبر الصين واليابان وكوريا الجنوبية والهند. اعتمدت قطاعات الطيران والسيارات على التصنيع الإضافي المعدني لتحسين دقة الأجزاء وتقليل تكاليف الأدوات. نمت التطبيقات الطبية وطب الأسنان مع زيادة المستشفيات لاستخدام الغرسات المخصصة للمرضى. دعمت الحكومات الإقليمية الاستثمار في حدائق التصنيع المتقدمة ومرافق مساحيق المعادن. عزز الطلب المتزايد على الإنتاج الاقتصادي والنمو القوي في الآلات الصناعية من زخم المنطقة. ساعد توسع الشركات المصنعة للطابعات المحلية أيضًا منطقة آسيا والمحيط الهادئ على الظهور كسوق سريع النمو.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على ما يقرب من 4% من الحصة في عام 2024، مع تزايد التبني في تطبيقات السيارات وصيانة الطيران والطب. قادت البرازيل والمكسيك الطلب الإقليمي حيث استكشف المصنعون الطباعة المعدنية لتقليل الاعتماد على الواردات وتقليل دورات الإنتاج. زاد الاهتمام بمساحيق الفولاذ المقاوم للصدأ والألمنيوم للمعدات الصناعية والأجزاء المخصصة. أدى توفر الطابعات الكبيرة الحجم المحدود إلى تباطؤ التوسع، إلا أن الاستثمارات المستمرة في تحديث التصنيع دعمت النمو التدريجي. ساعدت برامج التدريب والشراكات مع شركات التصنيع الإضافي العالمية في بناء القدرات التقنية عبر الصناعات الرئيسية في المنطقة.

الشرق الأوسط وأفريقيا

استحوذ الشرق الأوسط وأفريقيا على حوالي 2% من الحصة في عام 2024، مدعومًا بالتبني المبكر في قطاعات الطيران والطاقة والرعاية الصحية. استثمرت الإمارات العربية المتحدة والمملكة العربية السعودية في مراكز التصنيع الإضافي التي تركز على المواد المعدنية والمكونات الصناعية. زاد الطلب على الأجزاء المطبوعة خفيفة الوزن في معدات الطيران والنفط والغاز. استكشفت المستشفيات في المنطقة أيضًا غرسات التيتانيوم، مما عزز الاستخدام الطبي. ظل التوسع في السوق ثابتًا ولكن معتدلًا بسبب القدرة التصنيعية المحلية المحدودة. استمرت جهود التنويع الجارية والبرامج التكنولوجية المدعومة من الحكومة في تشجيع تبني حلول الطباعة ثلاثية الأبعاد المعدنية.

تقسيمات السوق:

حسب المنتج

- التيتانيوم

- النيكل

- الفولاذ المقاوم للصدأ

- الألمنيوم

- أخرى

حسب التطبيق

- الطيران والدفاع

- السيارات

- الطب وطب الأسنان

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يشمل المشهد التنافسي لسوق معادن الطباعة ثلاثية الأبعاد شركات INDO-MIM، وATI، وOutokumpu، وColibrium Additive (GE Aerospace)، وHöganäs AB، وPOLEMA، وMaterialise NV، وGKN Powder Metallurgy، وCNPC Powders، وCRS Holdings, LLC.، وOC Oerlikon Management AG. يتميز السوق بمنافسة قوية مدفوعة بالتطورات في مساحيق المعادن، وتوسع الطابعات ذات الحجم الكبير، وارتفاع الطلب من قطاعات الطيران والطب والسيارات. تركز الشركات على السبائك عالية النقاء، وتحسين اتساق المسحوق، وعمليات التصديق الموحدة لتلبية متطلبات الصناعة الصارمة. تعزز الاستثمارات في الأتمتة، ومراقبة الجودة المدفوعة بالذكاء الاصطناعي، وشبكات الإنتاج الموزعة وجودها العالمي. تدعم عمليات الاندماج الاستراتيجية، والشراكات التكنولوجية، وتوسعات القدرات التسليم الأسرع للمكونات المعدنية المعقدة. يستمر التحول نحو الهياكل الخفيفة، والغرسات المخصصة، والنماذج الأولية السريعة في تشكيل الاستراتيجيات التنافسية عبر الموردين الرئيسيين.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- INDO-MIM

- ATI

- Outokumpu

- Colibrium Additive (GE Aerospace)

- Höganäs AB

- POLEMA

- Materialise NV

- GKN Powder Metallurgy

- CNPC Powders

- CRS Holdings, LLC.

- OC Oerlikon Management AG

التطورات الأخيرة

- في فبراير 2025، قامت ATI بتكليف منشأة جديدة لمنتجات التصنيع الإضافي في مارغيت، فلوريدا، والتي تدمج مراحل التصميم والطباعة والمعالجة الحرارية والتشغيل والتفتيش للتصنيع الإضافي للمعادن.

- في عام 2025، قدمت INDO-MIM طلبًا للاكتتاب العام لتوسيع عملياتها المعدنية بما في ذلك تقنيات الطباعة ثلاثية الأبعاد في بنغالور.

- في عام 2025، أطلقت Outokumpu درجة جديدة من مسحوق الفولاذ المقاوم للصدأ مصممة خصيصًا لتطبيقات التصنيع الإضافي في مجال الطيران.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا يعتمد على المنتج، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيتوسع السوق مع زيادة استخدام التيتانيوم وسبائك النيكل في صناعة الطيران والدفاع.

- سيزداد اعتماد المجال الطبي وطب الأسنان مع زيادة الطلب على الغرسات المخصصة للمرضى.

- ستستخدم شركات السيارات الطباعة المعدنية لتقليل الوزن وتعزيز قوة المكونات.

- ستكتسب مساحيق المعادن عالية الأداء زخماً بفضل تحسين النقاء والموثوقية.

- ستدعم الطابعات المعدنية كبيرة الحجم إنتاج أجزاء صناعية وجوية أكبر.

- ستعمل تحسينات الذكاء الاصطناعي على تحسين دقة الطباعة وتقليل هدر المواد.

- ستنخفض التكاليف مع زيادة كفاءة إنتاج المساحيق وتقنيات الطابعات.

- ستتطور أطر الشهادات لدعم الاستخدام الأوسع في القطاعات المنظمة.

- ستوسع وكالات الدفاع قدرات الطباعة عند الطلب للمكونات الحيوية للمهمات.

- ستدمج سلاسل التوريد العالمية التصنيع الإضافي للمعادن لتقليل الاعتماد على الأدوات التقليدية.