سوق أكياس المخلفات البيولوجية

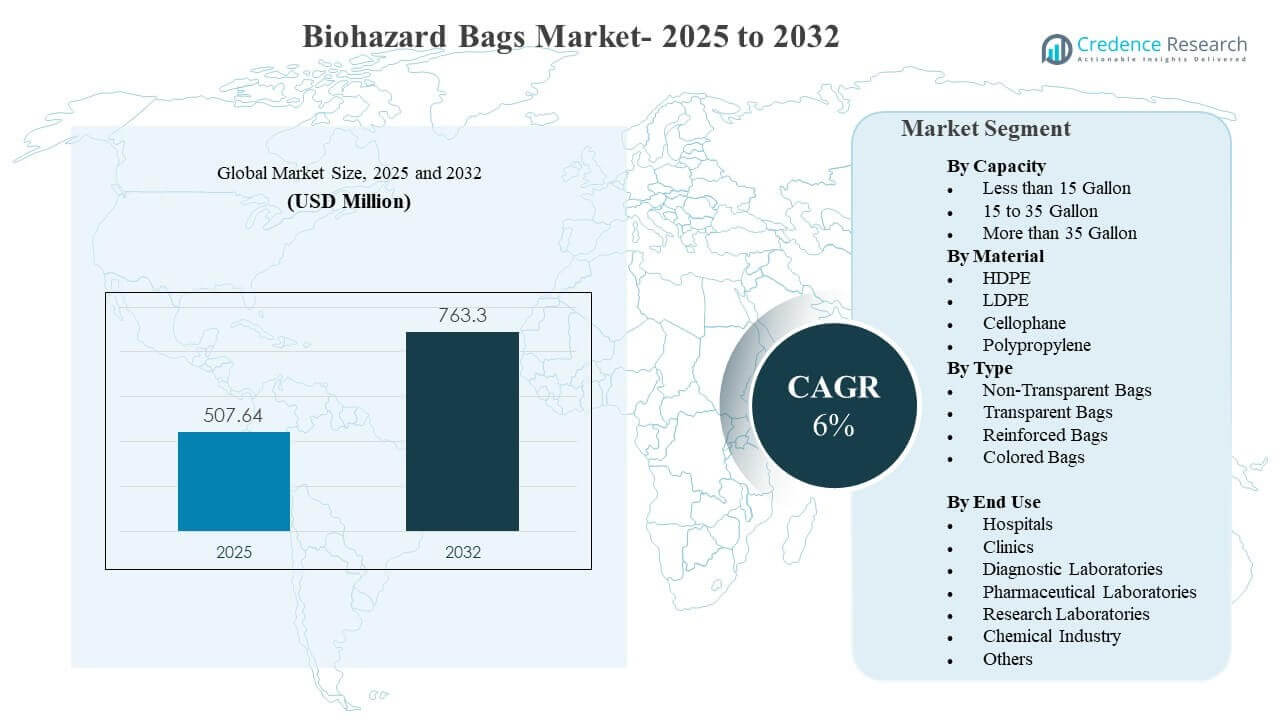

تم تقدير حجم سوق أكياس المخلفات البيولوجية العالمي بمبلغ 507.64 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 763.3 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 6% من 2025 إلى 2032. يُعزى النمو بشكل أساسي إلى تشديد ممارسات فصل النفايات الطبية الحيوية والامتثال في المستشفيات والعيادات والمختبرات، مما يزيد من شراء الأكياس المعتمدة بشكل روتيني. يؤدي توسع الاختبارات التشخيصية والإجراءات الخارجية وزيادة إنتاجية المختبرات إلى زيادة كميات النفايات المنظمة التي يجب تعبئتها وتخزينها ونقلها وفقًا للبروتوكولات الخاضعة للرقابة.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2024 |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| حجم سوق أكياس المخلفات البيولوجية 2025 |

507.64 مليون دولار أمريكي |

| سوق أكياس المخلفات البيولوجية، معدل النمو السنوي المركب |

6% |

| حجم سوق أكياس المخلفات البيولوجية 2032 |

763.3 مليون دولار أمريكي |

اتجاهات السوق الرئيسية والرؤى

- من المتوقع أن يتوسع السوق من 507.64 مليون دولار أمريكي (2025) إلى 763.3 مليون دولار أمريكي (2032) بمعدل نمو سنوي مركب 6% (2025-2032).

- شكلت المستشفيات الحصة الأكبر من الاستخدام النهائي بنسبة 54.1% في عام 2025، مدعومة بزيادة عدد المرضى الداخليين وتوحيد عمليات تدفق النفايات.

- احتفظت الأكياس التي تزيد عن 35 جالونًا بالحصة الأكبر من السعة بنسبة 47.6% في عام 2025، مما يعكس جمع النفايات المركزي في المنشآت ذات الحجم الكبير.

- تصدرت مادة LDPE مزيج المواد بنسبة 41.3% في عام 2025، بسبب توازنها بين المرونة ومقاومة التمزق والتوافق الواسع مع طرق الإغلاق.

- مثلت أمريكا الشمالية 37.4% من الإيرادات العالمية في عام 2025، مما يشير إلى شراء قوي مدفوع بالامتثال وأنظمة معالجة النفايات الناضجة.

تحليل القطاعات

يرتبط الطلب على أكياس المخلفات البيولوجية بشكل وثيق بحجم إنتاج النفايات المنظمة في بيئات الرعاية الصحية والمختبرات، حيث يتم شراء منتجات الاحتواء بشكل متكرر كمستهلكات. يولي المشترون الأولوية لسمك متناسق، ومقاومة للثقب، وأداء إغلاق آمن لأن الفشل يعرضهم لمخاطر عدم الامتثال التنظيمي وحوادث التعرض. يعد التوحيد شائعًا في المنشآت الأكبر، حيث تقوم فرق المشتريات بمواءمة مواصفات الأكياس مع مسارات النقل الداخلية، وعربات النفايات، ومسارات المعالجة مثل التعقيم بالبخار أو المعالجة خارج الموقع. مع توسع النشاط السريري عبر الإعدادات التشخيصية والخارجية والبحثية، تزداد متطلبات المنتجات التي تركز على إمكانية التتبع، ودعم الفصل، وكفاءة المناولة.

يتم تحديد اختيار المواد وتصميم الأكياس أيضًا بناءً على كيفية التعامل مع النفايات من نقطة الإنتاج إلى التخلص النهائي. عادةً ما تحافظ المرافق على أنواع وأحجام متعددة من الأكياس لدعم عمليات الفرز، بما في ذلك الأنظمة الملونة والخيارات المعززة للأحمال الثقيلة أو التي تتعرض لخطر التمزق العالي. غالبًا ما يحتاج مستخدمو المختبرات إلى أكياس متوافقة مع خطوات معالجة محددة، بما في ذلك عمليات التخزين والتحكم في التعقيم، مما يؤثر على تفضيلهم لأنواع معينة من البوليمرات وتكوينات الطباعة. تكتسب مبادرات الاستدامة تأثيرًا في مناقشات الشراء، لكن الأداء والامتثال يظلان المعايير الأساسية لاتخاذ القرار لاحتواء النفايات المنظمة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

حسب رؤى السعة

أكثر من 35 جالون شكلت الحصة الأكبر بنسبة 47.6% في عام 2025. تُستخدم الأكياس ذات السعة الكبيرة على نطاق واسع في المستشفيات والمختبرات ذات الإنتاجية العالية حيث يتم تجميع النفايات من أقسام متعددة في نقاط تجميع مركزية. تقلل هذه الأشكال من تكرار التغيير وتدعم الكفاءة التشغيلية خلال فترات النشاط السريري والتشخيصي المكثف. كما تتماشى مع أنظمة عربات وصناديق النفايات الموحدة، مما يحسن من التناسق في عمليات النقل والتخزين الداخلية.

حسب رؤى المواد

LDPE شكلت الحصة الأكبر بنسبة 41.3% في عام 2025. يُختار LDPE عادةً لمرونته ومقاومته الموثوقة للتمزق، مما يدعم التعامل الآمن عبر تيارات النفايات المعدية الروتينية. يؤدّي هذا المادة بشكل جيد عبر طرق الختم والإغلاق الشائعة المستخدمة في المستشفيات والمختبرات، مما يدعم توحيد الشراء. كما يقدم LDPE توازنًا عمليًا بين الأداء والتكلفة، مما يجعله مناسبًا لعقود الشراء ذات الحجم الكبير.

حسب رؤى النوع

تزداد أهمية الأشكال المعززة والملونة من الأكياس في الشراء المؤسسي حيث تعزز المرافق الانضباط في الفرز وتقلل من مخاطر التعامل. تظل الأكياس غير الشفافة مهمة حيث تكون الخصوصية والنقل المتحكم فيه مطلوبين، خاصةً للتيارات المنظمة التي تمر عبر ممرات الخدمة المشتركة. تدعم الأشكال الشفافة عمليات التفتيش والفرز في البيئات المختبرية والمتحكم فيها حيث يمكن للتحقق البصري تقليل أخطاء المعالجة. بشكل عام، يتم تحديد اختيار نوع الأكياس بواسطة بروتوكولات الامتثال، والخدمات اللوجستية الداخلية، وملف المخاطر لتيار النفايات بدلاً من الجماليات.

حسب رؤى الاستخدام النهائي

المستشفيات شكلت الحصة الأكبر بنسبة 54.1% في عام 2025. تولد المستشفيات أكبر كميات من النفايات الطبية المنظمة بسبب كثافة الإجراءات، وإشغال المرضى الداخليين، والعمليات على مدار الساعة. غالبًا ما يكون الشراء مركزيًا، مما يعزز من مواصفات متسقة ودورات تجديد متوقعة لأكياس النفايات البيولوجية. كما تدير المستشفيات تيارات نفايات متعددة تتطلب الفرز، مما يزيد من عدد فئات الأكياس المخزنة والمستخدمة عبر الأقسام.

محركات سوق أكياس النفايات البيولوجية

زيادة التركيز التنظيمي على فرز النفايات البيولوجية الطبية

تستمر الرقابة التنظيمية على فصل النفايات الطبية الحيوية في التزايد عبر الأنظمة الصحية المتقدمة والناشئة. يُطلب من المنشآت فصل تيارات النفايات المعدية والخطرة لتقليل مخاطر التعرض وضمان المعالجة والتخلص المتوافق. هذا يخلق طلبًا متكررًا على أكياس النفايات البيولوجية القياسية التي تفي بتوقعات الأداء الدنيا للقوة ومنع التسرب. ومع نضوج عمليات التدقيق والإبلاغ عن الامتثال، تفضل فرق المشتريات بشكل متزايد المواصفات المتسقة لتقليل التباين التشغيلي وتقليل مخاطر الحوادث.

- على سبيل المثال، أكياس النفايات البيولوجية القابلة للتخلص من Abdos Lifescience المصنوعة من البولي بروبيلين يمكن تعقيمها بالبخار حتى 135 درجة مئوية (275 درجة فهرنهايت)، وتم اختبارها وفقًا لمعايير ASTM 1922 وASTM 1709، وتُباع بأحجام تتراوح من 12 × 18 بوصة إلى 42 × 42 بوصة، مما يوفر للمرافق الصحية معايير أداء معتمدة للتعامل مع النفايات المفصولة.

زيادة الإنتاجية في التشخيص والمختبرات

تولد مختبرات التشخيص وبيئات البحث كميات كبيرة من المواد الاستهلاكية القابلة للتخلص التي تتطلب احتواءً محكمًا. يؤدي النمو في التشخيص الروتيني والفحوصات الوقائية وتوسيع لوحات الاختبار إلى زيادة الحمل اليومي للنفايات التي يجب تعبئتها بأمان. تدعم أكياس النفايات البيولوجية استمرارية سير العمل لأنها جزء لا يتجزأ من ممارسات التخلص عند نقطة الإنتاج في المقاعد ومحطات أخذ العينات ومناطق المعالجة. مع توسع شبكات المختبرات وتشديد توقعات وقت الاستجابة، يفضل المشترون موثوقية الأكياس وسهولة التعامل لتجنب التعطيل وإعادة العمل.

- على سبيل المثال، يمتد مختبر Apollo Diagnostics المركزي المرجعي الذكي في تشيناي على مساحة 45,000 قدم مربع، ويجمع بين خمسة تخصصات مختبرية رئيسية، ويقلل من وقت استجابة العينات بنسبة 60٪، وصُمم لمعالجة أكثر من 100,000 عينة يوميًا، مما يوضح بشكل مباشر كيف تزيد بيئات الاختبار ذات الإنتاجية العالية الطلب على تغليف النفايات البيولوجية الموثوق عند نقطة الإنتاج.

توسع البنية التحتية الصحية والوصول إلى الخدمات

يؤدي توسع المستشفيات والعيادات الجديدة ونمو الرعاية الخارجية إلى توسيع قاعدة المواقع التي يجب أن تمتثل لممارسات النفايات المنظمة. عادة ما تعمل المنشآت الأكبر على تشغيل مسارات جمع النفايات المنظمة والتخزين المركزي، مما يدعم الاستخدام العالي لأشكال الأكياس ذات السعة الكبيرة والمعززة. مع توسع الأنظمة الصحية، قد تتحول عقود المشتريات نحو ترتيبات توريد ذات حجم أكبر تضمن التوافر المتسق. هذا يزيد من الطلب الأساسي على أكياس النفايات البيولوجية كمواد استهلاكية روتينية تدعم السيطرة على العدوى والتخلص الآمن.

التركيز التشغيلي على السلامة وكفاءة التعامل والتوحيد القياسي

تركز المنظمات الصحية والمختبرية بشكل متزايد على تقليل أحداث التعامل وتقليل مخاطر التعرض من خلال تدفقات النفايات الموحدة. يتأثر اختيار الأكياس بالتوافق مع العربات والحاويات ومسارات المعالجة، بما في ذلك متطلبات القوة وأداء الإغلاق والتسمية الواضحة. يقلل التوحيد القياسي من تعقيد التدريب للموظفين ويحسن الاتساق عبر الورديات والأقسام. يدعم هذا المحرك الطلب المستمر على الاستبدال ويشجع على اعتماد أنواع الأكياس المحسنة للنقل الداخلي والجمع الموحد.

تحديات سوق الأكياس الحيوية

تظل قرارات الشراء حساسة للغاية لمخاطر الامتثال، مما يزيد من التوقعات لجودة تصنيع وأداء متسق عبر الدفعات. يمكن أن يؤدي التفاوت في السماكة أو جودة الطباعة أو أداء الإغلاق إلى تعطيل العمليات ورفضها في أنظمة المشتريات المركزية. في الوقت نفسه، يواجه المشترون غالبًا ضغوطًا على التكاليف وقد يبحثون عن بدائل أقل سعرًا، مما يزيد من المنافسة بين الموردين ويعقد استقرار العقود طويلة الأجل. تجعل هذه العوامل ضمان الجودة، وإمكانية التتبع، واستمرارية التوريد الموثوقة أمرًا حاسمًا للمصنعين.

- على سبيل المثال، منصة تغليف الرعاية الصحية Tyvek® من DuPont متوافقة مع أربع طرق تعقيم شائعة الاستخدام: أكسيد الإيثيلين، الإشعاع (جاما وحزمة الإلكترون)، البخار تحت ظروف محكمة، والتعقيم بالأكسدة في درجات الحرارة المنخفضة، مما يدعم التحقق من صحة التغليف بشكل أكثر توحيدًا عبر خطوط تصنيع الرعاية الصحية.

تختلف أنظمة اللوجستيات والتخلص من النفايات حسب البلد وحتى المدينة، مما يعقد توحيد المنتجات عبر شبكات الرعاية الصحية متعددة المواقع. قد تتطلب المرافق ألوان أكياس مختلفة، أو قواعد وضع العلامات، أو توافق التعامل بناءً على اللوائح المحلية وقدرة المعالجة. يزيد هذا من تعقيد SKU ويمكن أن يزيد من عبء المخزون لكل من الموردين وموزعي الرعاية الصحية. ونتيجة لذلك، يجب على الموردين تحقيق التوازن بين التخصيص والتصنيع القابل للتوسع وضمان أن الوثائق تدعم الامتثال عبر الأطر التنظيمية المتنوعة.

اتجاهات وفرص سوق الأكياس الحيوية

تولي فرق المشتريات بشكل متزايد الأولوية للمنتجات التي تتناسب مع سير العمل والتي تقلل من وقت التعامل وتحسن انضباط الفصل، مما يخلق فرصة لتصاميم متميزة مثل الأشكال المعززة وأنظمة وضع العلامات الواضحة. كما تسعى المرافق إلى توافق الأكياس مع عربات النفايات الشائعة، وبطانات الصناديق، وحلول الإغلاق لتحسين الاتساق التشغيلي. مع نضوج برامج مكافحة العدوى، قد يقوم المشترون بتوحيد الموردين الذين يمكنهم تقديم أداء متسق عبر مواقع متعددة ودعم برامج الشراء الموحدة. هذه التحولات تفضل الموردين الذين لديهم محافظ واسعة، وتوافر موثوق، ونطاق توزيع راسخ.

تدخل متطلبات الاستدامة في مناقشات المشتريات، مما يشجع على استكشاف المواد البديلة، واستراتيجيات تخفيض الوزن، وتحسين كفاءة المواد دون المساس بالأداء. ومع ذلك، لا يزال احتواء النفايات المنظمة يتطلب متانة صارمة ومنع التسرب، مما يعني أن الابتكار في المنتجات يجب أن يحافظ على سلامة الامتثال. يمكن للموردين الذين يمكنهم التحقق من الأداء مع تقديم كفاءة مادية محسنة تعزيز موقعهم في المناقصات المؤسسية. كما يدعم توسيع الوصول إلى الرعاية الصحية في الأسواق الناشئة النمو طويل الأجل في الحجم عبر المستشفيات والعيادات وشبكات التشخيص.

- على سبيل المثال، تشير شركة Revolution Bag إلى أن بطاناتها تحتوي على ما يصل إلى 97% من المحتوى المعاد تدويره بعد الاستهلاك ومتوسط 70% PCR، بينما تفيد شركة Berry Global بأن أفلامها ProTechnology يمكن أن تستخدم ما يصل إلى 25% أقل من الفيلم بالوزن مقارنة بالتنسيقات التقليدية دون التأثير على جودة الفيلم أو نتائج الاستخدام النهائي، مما يوضح كيف يسعى الموردون لتحقيق مكاسب قابلة للقياس في كفاءة المواد مع الحفاظ على توقعات الأداء الوظيفي.

رؤى إقليمية

أمريكا الشمالية

شكلت أمريكا الشمالية 37.4% من إيرادات سوق أكياس النفايات البيولوجية في 2025، مدعومة بممارسات منظمة للتعامل مع النفايات الطبية الحيوية وعمليات شراء ناضجة مدفوعة بالامتثال. عادةً ما تقوم المستشفيات وشبكات المختبرات بتوحيد مواصفات الأكياس، مما يتيح دورات تجديد متكررة وطلبًا مستقرًا. تستفيد المنطقة من أنظمة خدمات النفايات الطبية الراسخة التي تعزز الاستخدام الروتيني للمنتجات المتوافقة. يتم دعم الطلب بشكل أكبر من خلال النشاط المستمر عبر الرعاية الداخلية، والإجراءات الخارجية، والاختبارات التشخيصية.

أوروبا

مثلت أوروبا 19.0% من الإيرادات العالمية في 2025، مما يعكس اعتمادًا مؤسسيًا قويًا على فصل النفايات المنظم وبنية تحتية صحية راسخة. يركز المشترون عمومًا على توثيق الامتثال، واتساق الأداء، وموثوقية الموردين. غالبًا ما يتم دمج التعامل مع النفايات في ممارسات أوسع للسلامة البيئية والمهنية، مما يعزز الطلب على المواد الاستهلاكية القياسية للاحتواء. يميل اختيار المنتجات إلى التوافق بشكل وثيق مع بروتوكولات مستوى المنشأة وتفسير اللوائح المحلية.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 32.2% من السوق في 2025، مدفوعة بتوسيع القدرة الصحية، وزيادة اختراق التشخيص، وتشكيل ممارسات إدارة النفايات في مراكز السكان الكبيرة. توسع شبكات المستشفيات المتنامية وخدمات المختبرات قاعدة المواقع المتوافقة مع التعامل مع النفايات. يتم احتراف عمليات الشراء بشكل متزايد في الأنظمة الكبرى، مما يدعم اعتماد أنواع وأحجام الأكياس الموحدة. تظهر المنطقة أيضًا زخم نمو قوي مع توسع الوصول إلى الرعاية الصحية ومتطلبات التعامل مع النفايات المنظمة.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 6.4% من الإيرادات العالمية في 2025، مدعومة بتعزيز تدريجي لممارسات النفايات الطبية الحيوية في أنظمة الرعاية الصحية الحضرية الكبرى. غالبًا ما يتركز الطلب في المستشفيات ذات السعة العالية والشبكات التشخيصية الخاصة التي تتبع عمليات شراء منظمة. يمكن أن يؤدي التفاوت في التنفيذ والبنية التحتية إلى تبني غير متساوٍ عبر المناطق الجغرافية، لكن القطاعات المؤسسية تستمر في التوسع. الموردون الذين يتمتعون بتوزيع مرن وعروض منتجات متكيفة إقليميًا هم في وضع أفضل لالتقاط النمو.

الشرق الأوسط وأفريقيا

شكلت منطقة الشرق الأوسط وأفريقيا 5.0% من الإيرادات في 2025، حيث يتركز الطلب بشكل كبير في المستشفيات الحديثة، ومراكز التشخيص، والمؤسسات البحثية الكبيرة. يتم دعم النمو من خلال الاستثمار في البنية التحتية للرعاية الصحية وزيادة استخدام ممارسات التحكم في العدوى القياسية. يختلف نضج إدارة النفايات عبر البلدان، مما يؤثر على مزيج المنتجات واتساق الشراء. الموردون الذين يمكنهم تقديم جودة موثوقة ودعم توثيق الامتثال يميلون إلى الحصول على الأفضلية في المناقصات المؤسسية.

المشهد التنافسي

يتشكل التنافس في سوق أكياس المواد البيولوجية الخطرة من خلال اتساق أداء المنتج، واتساع مجموعة المنتجات عبر الأحجام والمواد، والقدرة على دعم المشتريات المؤسسية الموجهة نحو الامتثال. يتميز الموردون من خلال ضوابط جودة التصنيع، وأداء مقاومة الثقب والتمزق، وتوافق الختم، والتوافر عبر شبكات الموزعين. غالبًا ما يستفيد المشاركون الأكبر من الحجم في الأفلام الهندسية، والوصول إلى قنوات شراء الرعاية الصحية، والقدرة على تقديم حلول احتواء أو إدارة نفايات مجاورة. تظل موثوقية العقود واتساق الوفاء بها معايير شراء رئيسية، خاصة للمستشفيات وسلاسل المختبرات.

شركة ثيرمو فيشر العلمية تتمتع بموقع قوي من خلال الوصول الواسع للتوزيع في المختبرات والرعاية الصحية ومحفظة تتماشى مع احتياجات المشتريات الروتينية في البيئات السريرية والبحثية. تستفيد الشركة من العلاقات القائمة مع المختبرات والمشترين في مجال الرعاية الصحية الذين يفضلون التوريد المتسق والمواصفات الموحدة. يدعم نهجها عادة المشترين متعددي المواقع الذين يسعون إلى تبسيط المشتريات عبر فئات المستهلكات. يتماشى هذا الموقف بشكل جيد مع ديناميكيات الطلب المتكررة حيث يتم شراء أكياس المواد البيولوجية الخطرة كمنتجات احتواء للاستخدام المتكرر.

يتضمن تقرير أبحاث ونمو الصناعة تحليلات مفصلة للمشهد التنافسي للسوق ومعلومات عن الشركات الرئيسية، بما في ذلك:

تم إجراء تحليل نوعي وكمي للشركات لمساعدة العملاء على فهم البيئة التجارية الأوسع وكذلك نقاط القوة والضعف للاعبين الرئيسيين في الصناعة. يتم تحليل البيانات نوعيًا لتصنيف الشركات على أنها متخصصة، أو مركزة على فئة معينة، أو مركزة على الصناعة، أو متنوعة؛ ويتم تحليلها كميًا لتصنيف الشركات على أنها مهيمنة، رائدة، قوية، مترددة، وضعيفة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

التطورات الأخيرة

- في سبتمبر 2025، قامت شركة Medline Industries بتوسيع نطاق منتجاتها من خلال إطلاق خط جديد من الأكياس الحيوية الصديقة للبيئة والقابلة للتحلل بالكامل، والمصممة خصيصًا للمستشفيات والمختبرات التشخيصية. استجابة للطلب المتزايد على إدارة النفايات الصحية المستدامة، تم تصميم هذه الأكياس لتحقيق أهداف الامتثال البيئي مع الحفاظ على احتواء آمن ومقاوم للتسرب للنفايات المعدية.

- في يوليو 2025، استحوذت مجموعة Inteplast على شركة تصنيع البلاستيك الألمانية Perga، مما يمثل أول استثمار كبير لـ Inteplast في أوروبا ويضيف منتجات أفلام متقدمة للألواح والأكياس والتغليف من خلال قسم الأفلام الهندسية في Inteplast.

نطاق التقرير

| صفة التقرير |

التفاصيل |

| قيمة حجم السوق في 2025 |

507.64 مليون دولار أمريكي |

| توقعات الإيرادات في 2032 |

763.3 مليون دولار أمريكي |

| معدل النمو (CAGR) |

6% (2025–2032) |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| الوحدات الكمية |

مليون دولار أمريكي |

| الفئات المشمولة |

حسب السعة، حسب المادة، حسب النوع، حسب الاستخدام النهائي |

| النطاق الإقليمي |

أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا |

| الشركات الرئيسية المشمولة |

Thermo Fisher Scientific Inc., SP Bel-Art, International Plastics Inc., Transcendia, Inc., Stericycle, Inc., Daniels Health, Inteplast Group, Merck KGaA, Veolia, Abdos Labtech Private Limited |

| عدد الصفحات |

328 |

التقسيم

حسب السعة

- أقل من 15 جالون

- من 15 إلى 35 جالون

- أكثر من 35 جالون

حسب المادة

- HDPE

- LDPE

- السيلوفان

- البولي بروبيلين

حسب النوع

- أكياس غير شفافة

- أكياس شفافة

- أكياس معززة

- أكياس ملونة

حسب الاستخدام النهائي

- المستشفيات

- العيادات

- المختبرات التشخيصية

- مختبرات الأدوية

- المختبرات البحثية

- الصناعة الكيميائية

- أخرى

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا