نظرة عامة على السوق:

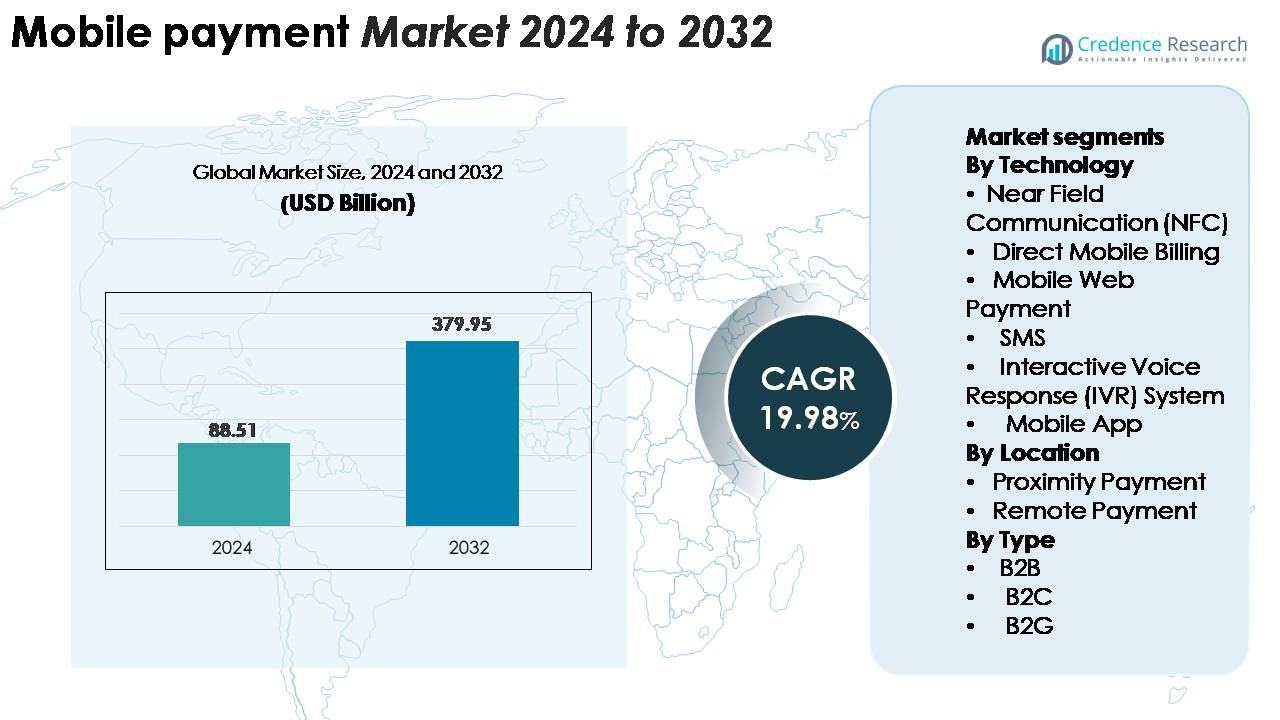

تم تقييم سوق الدفع عبر الهاتف المحمول العالمي بمبلغ 88.51 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 379.95 مليار دولار أمريكي بحلول عام 2032، متقدماً بمعدل نمو سنوي مركب يبلغ 19.98٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الدفع عبر الهاتف المحمول 2024 |

88.51 مليار دولار أمريكي |

| سوق الدفع عبر الهاتف المحمول، معدل النمو السنوي المركب |

19.98% |

| حجم سوق الدفع عبر الهاتف المحمول 2032 |

379.95 مليار دولار أمريكي |

يتشكل سوق الدفع عبر الهاتف المحمول من قبل قادة التكنولوجيا الرئيسيين وشبكات الدفع مثل مجموعة سامسونج، فيزا، جوجل، تينسنت (وي تشات باي)، أبل، أمريكان إكسبريس، سكوير، علي بابا (علي باي)، باي بال، وماستركارد، حيث يقوم كل منهم بتوسيع أنظمتهم الرقمية من خلال دمج المحافظ والشراكات مع التجار. يتنافس هؤلاء اللاعبون من خلال تحسين تجربة المستخدم، وتعزيز منع الاحتيال، وتوسيع القبول عبر البيع بالتجزئة، والتجارة الإلكترونية، والنقل، والمصادقة الآمنة، والمدفوعات عبر الحدود. تقود منطقة آسيا والمحيط الهادئ السوق العالمي بحصة قوية تتراوح بين 38-40٪، مدفوعة بالتطبيقات الفائقة، والنظم البيئية القائمة على QR، والرقمنة السريعة. تليها أمريكا الشمالية بنسبة 32-34٪، مدعومة بانتشار الهواتف الذكية العالي، والبنية التحتية المتقدمة لنقاط البيع، والابتكار القوي في التكنولوجيا المالية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق:

- تم تقييم سوق الدفع عبر الهاتف المحمول العالمي بقيمة 88.51 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 379.95 مليار دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 19.98% خلال فترة التوقعات.

- يتم تحفيز النمو القوي للسوق من خلال زيادة اعتماد المحافظ الرقمية، وتوسع نشاط التجارة الإلكترونية، وزيادة قبول التجار للحلول غير التلامسية والمعتمدة على رموز QR. تقود تقنية NFC قطاع التكنولوجيا بأعلى حصة بسبب الأمان والراحة في التمرير والذهاب.

- تشمل الاتجاهات الرئيسية التكامل السريع للمدفوعات عبر الهاتف المحمول في التطبيقات الفائقة، وزيادة استخدام التحقق البيومتري، واعتماد رموز QR على نطاق واسع مما يمكن قبول منخفض التكلفة للتجار الصغار.

- تشتد النشاط التنافسي مع توسع اللاعبين العالميين مثل Apple Pay وGoogle Pay وAlipay وPayPal وWeChat Pay في الميزات، وتعزيز الأمان، وبناء أنظمة بيئية قابلة للتشغيل المتبادل؛ ومع ذلك، تستمر مخاوف الخصوصية ووجود بنية تحتية مجزأة في تقييد الاعتماد في المناطق الناشئة.

- إقليمياً، تقود منطقة آسيا والمحيط الهادئ بحصة تتراوح بين 38-40%، تليها أمريكا الشمالية بنسبة 32-34% وأوروبا بنسبة 24-26%، بدعم من شبكات نقاط البيع الناضجة، وتحديث اللوائح، وانتشار قوي للمعاملات الرقمية.

تحليل تقسيم السوق:

حسب التكنولوجيا

تقود تقنية NFC قطاع التكنولوجيا، حيث تستحوذ على الحصة الأكبر بفضل التحقق الآمن، وراحة الدفع السريع بالتمرير، والتكامل الواسع في الهواتف الذكية والأجهزة القابلة للارتداء وأجهزة نقاط البيع الحديثة. تعتمد قطاعات التجزئة والنقل والضيافة بشكل متزايد على NFC لتبسيط عملية الدفع وتقليل وقت التعامل مع النقد. تتوسع مدفوعات التطبيقات المحمولة بسرعة أيضًا مع تحسين مقدمي المحافظ لتجربة المستخدم من خلال تسجيل الدخول البيومتري، والتشفير الرمزي، وأنظمة المكافآت. في الوقت نفسه، تحتفظ أنظمة الفوترة المباشرة عبر الهاتف المحمول والرسائل القصيرة وأنظمة الرد الصوتي التفاعلي بأهميتها في المناطق ذات البنية التحتية المصرفية المحدودة، مما يدعم المعاملات الأساسية للمستخدمين غير المتعاملين مع البنوك والمناطق الريفية.

· على سبيل المثال، تعمل Apple Pay وفقًا لمعايير ISO/IEC 14443 NFC بتردد 13.56 ميغاهرتز، مما يتيح تبادل البيانات بسرعة تصل إلى 424 كيلوبت في الثانية، باستخدام عنصر آمن مخصص لتخزين رقم حساب الجهاز وتنفيذ العمليات التشفيرية. في المقابل، تستخدم Google Pay تقنية Host Card Emulation (HCE) لإدارة الرموز وتعتمد على TEE أو Android Keystore للجهاز للأمان، بينما تستخدم كلا المنصتين تشفير الشبكة EMVCo مع شفرات ديناميكية للتحقق من كل معاملة دفع بالتمرير في غضون ميلي ثانية.

حسب الموقع

تظل المدفوعات عن بُعد هي القطاع السائد المستند إلى الموقع، بدعم من الارتفاع الهائل في التسوق عبر الإنترنت، والمحافظ الرقمية، والاشتراكات عبر OTT، والخدمات المالية المعتمدة على التطبيقات. يفضل المستهلكون المعاملات عن بُعد لراحتها، وإمكانية الوصول المتعددة القنوات، والتكامل مع المنصات المصرفية والتجارة الإلكترونية. تنمو المدفوعات القريبة أيضًا بشكل مطرد مع توسع محطات NFC، وماسحات رموز QR، وأجهزة نقاط البيع غير التلامسية عبر محلات السوبر ماركت والمطاعم وأنظمة النقل. يعزز القبول المتزايد بين التجار الصغار والانتشار الواسع للبنية التحتية للدفع بالتمرير اعتماد المدفوعات القريبة، على الرغم من أن المعاملات عن بُعد تواصل القيادة بسبب حجم المعاملات الأعلى والتطبيق الأوسع عبر القنوات الرقمية.

- على سبيل المثال، عالجت PayPal 6.8 مليار معاملة دفع إجمالية في الربع الرابع من عام 2023 وحده، بينما دعمت WeChat Pay أكثر من مليار معاملة رقمية يوميًا في الصين، مما يعكس النطاق الهائل الذي تعمل به المدفوعات عبر الهاتف المحمول عبر النظم البيئية الرقمية العالمية.

حسب النوع

يسيطر قطاع B2C على نوع السوق، حيث يستحوذ على الحصة الأكبر مع تحول المستهلكين بشكل متزايد إلى المحافظ الإلكترونية للشراء بالتجزئة، ودفع الفواتير، وحجز السفر، والتحويلات من نظير إلى نظير. تجعل واجهات التطبيقات السلسة، وتسوية المعاملات الفورية، ودمج برامج الولاء المدفوعات عبر الهاتف المحمول جزءًا أساسيًا من التجارة اليومية. تكتسب معاملات B2B زخمًا مع تبني الشركات للفواتير عبر الهاتف المحمول، والفوترة الآلية، وأدوات إدارة النفقات لتحسين الكفاءة التشغيلية. تنمو مدفوعات B2G مع رقمنة الحكومات للضرائب، ورسوم التصاريح، وفواتير المرافق. ومع ذلك، يظل B2C المحرك الرئيسي، مدعومًا بزيادة انتشار الهواتف الذكية وقبول التجار في الأسواق الحضرية وشبه الحضرية.

العوامل الرئيسية للنمو:

توسع اعتماد المحافظ الرقمية وانتشار الهواتف الذكية

أصبحت المحافظ الرقمية العمود الفقري للمدفوعات عبر الهاتف المحمول، ويستمر اعتمادها في التسارع مع تحول المستهلكين من النقد والبطاقات إلى الأنظمة المالية القائمة على التطبيقات. يتيح انتشار الهواتف الذكية العالي للمستخدمين الوصول إلى خدمات المحافظ دون الحاجة إلى أجهزة إضافية، بينما تعزز ميزات الأمان المدمجة مثل المصادقة البيومترية، والتجزئة، والتشفير على مستوى الجهاز ثقة المستخدم. تدمج المحافظ الرقمية بشكل متزايد دفع الفواتير، وحجز التذاكر، والإقراض الصغير، وبرامج الولاء، مما يخلق منصات متعددة الوظائف تحفز التفاعل اليومي. يسرع التجار من اعتمادها من خلال تقديم خصومات حصرية، وسرعة الدفع، وتكامل سلس مع أنظمة نقاط البيع. يعزز صعود نماذج التطبيقات الفائقة في عدة أسواق دمج المدفوعات، والتجارة، والخدمات المالية، مما يشجع على زيادة تواتر المعاملات. مع توسع الأنظمة إلى التحويلات بين الأفراد، ومدفوعات النقل، وخدمات الاشتراك، تستمر المحافظ الرقمية في تعزيز نمو السوق.

· على سبيل المثال، لدى Apple Pay أكثر من 650 مليون مستخدم نشط عالميًا، بينما يدعم النظام الأوسع لـ WeChat أكثر من 1.4 مليار مستخدم نشط شهريًا (مع تقدير 1.3 مليار يستخدمون WeChat Pay)، مما يظهر النطاق الضخم الذي تعمل به المحافظ الرقمية على مستوى العالم.

تسريع توسع التجارة الإلكترونية والتحول نحو المعاملات غير النقدية

يعزز توسع التجارة الإلكترونية بشكل كبير نظام المدفوعات عبر الهاتف المحمول حيث يفضل المستهلكون تجارب الدفع السلسة والفورية على المنصات الرقمية. يدمج تجار التجزئة والأسواق بوابات الدفع عبر الهاتف المحمول لتقليل التخلي عن السلة وتعزيز الاحتفاظ بالعملاء. تدعم تدفقات الدفع المحسنة للهواتف المحمولة المعاملات بنقرة واحدة، والدفع المدمج، والفوترة الآلية للمشتريات المتكررة. تشهد الأسواق الناشئة نموًا سريعًا مع تشجيع المبادرات الحكومية للمعاملات غير النقدية والشمول المالي. تستفيد المدفوعات عبر الهاتف المحمول أيضًا من زيادة الاستهلاك الرقمي عبر الترفيه، وتوصيل الطعام، والسفر، والخدمات المحلية. تعزز أدوات منع الاحتيال المحسنة ومراقبة المعاملات في الوقت الحقيقي الثقة في الأمان، مما يعزز التبني بشكل أكبر. مع نمو التجارة الإلكترونية عبر الحدود، تدعم المحافظ الرقمية والمدفوعات القائمة على التطبيقات تحويل العملات السريع والمعاملات الدولية المبسطة، مما يصبح عاملًا حاسمًا في توسيع التجارة الرقمية العالمية.

- على سبيل المثال، عالجت Shopify مبيعات إجمالية بقيمة 9.3 مليار دولار خلال موسم التسوق الأقصى لعام 2023 (عطلة نهاية الأسبوع من الجمعة السوداء والاثنين الإلكتروني). يحدث جزء كبير من هذا النشاط على الأجهزة المحمولة، حيث تشير الإحصائيات الرسمية إلى أن حوالي 79% من جميع الزيارات إلى متاجر Shopify تأتي من الأجهزة المحمولة، وحوالي 66% من جميع الطلبات تتم من الهواتف المحمولة.

زيادة قبول التجار ودمج البنية التحتية اللاتلامسية

يتوسع قبول التجار للمدفوعات عبر الهاتف المحمول بسرعة مع تبني الشركات لأنظمة نقاط البيع الحديثة، والمحطات المجهزة بتقنية NFC، وواجهات الدفع المستندة إلى QR. تتبنى الشركات الصغيرة والمتوسطة بشكل متزايد حلول QR منخفضة التكلفة، مما يقلل الاعتماد على أجهزة تمرير البطاقات التقليدية. تدعم البنية التحتية اللاتلامسية عمليات الدفع السريعة، وتحسين النظافة، وتقليل أوقات الانتظار، وهي فوائد تعزز التبني القوي بعد الجائحة. يدمج تجار التجزئة أنظمة المخزون ولوحات تحليلات البيانات وبرامج الولاء مباشرة في منصات الدفع عبر الهاتف المحمول، مما يمكن من التسويق المستند إلى البيانات والعروض الترويجية الشخصية. تعزز شبكات النقل وأنظمة مواقف السيارات والمطاعم السريعة المدفوعات عبر NFC وQR، مما يخلق تجارب معاملات سلسة من الفيزيائي إلى الرقمي. ومع تبني المزيد من التجار استراتيجيات الدفع متعددة القنوات، تصبح حلول الدفع عبر الهاتف المحمول ضرورية للكفاءة التشغيلية وراحة المستهلك، مما يعزز زخم السوق.

الاتجاهات والفرص الرئيسية:

زيادة دمج المدفوعات عبر الهاتف المحمول مع التمويل المدمج والتطبيقات الفائقة

تدمج المدفوعات عبر الهاتف المحمول بشكل متزايد مع الخدمات المالية المدمجة، مما يخلق فرصًا للتوسع عبر القطاعات. تجمع التطبيقات الفائقة بين المدفوعات والتسوق والتأمين الصغير والسفر والإقراض والميزات الاجتماعية ضمن واجهة واحدة، مما يمنح المستخدمين تجربة حياة رقمية مترابطة. تسمح منصات التمويل المدمج للشركات بدمج المدفوعات وتقييم الائتمان وتقييم المخاطر دون وسطاء مصرفيين تقليديين. يفتح هذا الاتجاه آفاقًا لنماذج الاشتراك، وBNPL (اشتر الآن وادفع لاحقًا)، والإقراض الصغير، وأدوات الادخار الآلية. مع تعاون شركات التكنولوجيا المالية مع مشغلي الاتصالات وتجار التجزئة الكبار، تمتد خدمات الدفع المدمجة إلى المناطق الريفية والمناطق غير المخدومة. يعزز دمج التجارة الرقمية وخدمات التنقل ومنصات الترفيه حجم المعاملات ويعزز إمكانات تحقيق الإيرادات.

- على سبيل المثال، يدعم نظام WeChat البيئي من Tencent أكثر من 1.4 مليار مستخدم نشط شهريًا، ومعالجته لمنصة الخدمات المالية المتكاملة أكثر من 15 تريليون دولار في قيمة المعاملات سنويًا (عبر مئات المليارات من المعاملات الفردية)، مما يوضح النطاق التشغيلي الضخم للتمويل المدمج المدفوع بالتطبيقات الفائقة.

التقدم في الترميز الحيوي والابتكار المدفوع بالأمان

تشكل التطورات في الأمان اتجاهًا رئيسيًا يشكل الفرص المستقبلية في المدفوعات عبر الهاتف المحمول. يقلل الترميز الحيوي من التعرض لمعلومات الدفع عن طريق استبدال بيانات البطاقة الحساسة برموز ديناميكية، مما يقلل من مخاطر الاحتيال. تحسن التقنيات البيومترية بما في ذلك مسح بصمات الأصابع والتعرف على الوجه والتحقق الصوتي دقة التحقق من المستخدم بشكل كبير وتقلل من الاحتكاك أثناء الدفع. تكتشف تحليلات السلوك المستندة إلى الذكاء الاصطناعي الشذوذات في الوقت الفعلي، مما يدعم أنظمة التحقق المستندة إلى المخاطر. تعزز هذه الابتكارات ثقة المستهلك وتسارع التبني عبر بيئات المعاملات عالية التردد مثل البيع بالتجزئة والنقل. ومع دفع الجهات التنظيمية نحو أطر حماية بيانات أقوى، يدمج مقدمو الخدمات بشكل متزايد مبادئ الأمان من التصميم في بنية الدفع، مما يفتح فرصًا لحلول الدفع عبر الهاتف المحمول التي تركز على الامتثال والخصوصية.

- على سبيل المثال، تقوم وحدة Apple’s Secure Enclave بمعالجة البيانات البيومترية بكفاءة باستخدام معالج مخصص ومعزول ومسرعات أجهزة للمهام التشفيرية، بينما أصدرت نظام ترميز الشبكة الخاص بـ Visa أكثر من 13.7 مليار رمز نشط عالميًا، مما يتيح المصادقة الديناميكية للاستخدام الواحد لكل معاملة.

توسع المدفوعات القائمة على QR وتقنيات القبول الرقمي منخفضة التكلفة

تخلق المدفوعات القائمة على QR فرصًا جديدة، خاصة في الأسواق الناشئة حيث يبحث التجار عن حلول دفع منخفضة التكلفة وسهلة النشر. تتطلب منصات QR بنية تحتية بسيطة، مما يمكّن تجار التجزئة الصغار والبائعين المتجولين ومقدمي الخدمات من قبول المدفوعات الرقمية دون الحاجة إلى أجهزة متقدمة. تعزز أنظمة QR القابلة للتشغيل البيني المنافسة وتدعم قابلية الاستخدام عبر التجار، مما يعزز راحة المستهلك. تروج الحكومات وشبكات الدفع بشكل متزايد لمعايير QR الوطنية، مما يعزز تجارب الدفع الموحدة. مع دمج أنظمة QR لميزات الولاء وخيارات EMI وقدرات التسوية الفورية، فإنها تتوسع إلى ما وراء التحويلات الأساسية لدعم نماذج التجارة الأوسع، مما يخلق فرصة نمو قابلة للتوسع لمقدمي الدفع.

التحديات الرئيسية:

تهديدات الأمن السيبراني المتزايدة ومخاوف خصوصية البيانات

تواجه مقدمو خدمات الدفع عبر الهاتف المحمول مخاطر متزايدة في الأمن السيبراني مع زيادة حجم المعاملات واعتماد الجهات المهددة لأساليب هجوم أكثر تطورًا. تستمر عمليات التصيد والبرمجيات الخبيثة وتبديل شرائح SIM والاستيلاء على الحسابات في تقويض ثقة المستخدم في القنوات الرقمية. يجب على المزودين تعزيز المصادقة متعددة العوامل، ونقل البيانات المشفر، وأدوات الكشف عن الاحتيال المتقدمة للحفاظ على الأمان. يتطلب الامتثال لقوانين حماية البيانات الصارمة استثمارات في بنية تحتية سحابية آمنة، وآليات تدقيق، وحوكمة موافقة المستخدم. كما أن التنظيم المجزأ عبر المناطق يعقد العمليات عبر الحدود. بدون أطر أمان قوية، يواجه اعتماد الدفع عبر الهاتف المحمول خطر التباطؤ، خاصة بين المستخدمين الرقميين لأول مرة والعملاء المؤسسيين ذوي القيمة العالية.

الفجوات في البنية التحتية والشمول المالي المحدود في المناطق الناشئة

على الرغم من النمو السريع في السوق، لا تزال العديد من المناطق تواجه فجوات في البنية التحتية التي تقيد اعتماد الدفع عبر الهاتف المحمول. تعيق القدرة المحدودة على تحمل تكلفة الهواتف الذكية، والتغطية غير المتسقة للإنترنت، وانخفاض الوعي الرقمي الانتشار في السكان الريفيين. تفتقر شبكات التجار في الأسواق الناشئة غالبًا إلى أجهزة نقاط البيع الحديثة أو الاتصال بحسابات بنكية، مما يقلل من نقاط القبول للمعاملات الرقمية. يظل النقد مهيمنًا في قطاعات مثل التجزئة الصغيرة والزراعة والخدمات غير الرسمية. تعيق التناقضات التنظيمية وعدم التشغيل البيني المجزأ بين منصات الدفع المعاملات السلسة بشكل أكبر. يتطلب معالجة هذه التحديات جهودًا منسقة بين شركات التكنولوجيا المالية ومشغلي الاتصالات والبنوك وصانعي السياسات لتوسيع البنية التحتية وتحسين جاهزية المستهلك.

تحليل إقليمي:

أمريكا الشمالية

تمتلك أمريكا الشمالية حوالي 34% من سوق الدفع عبر الهاتف المحمول العالمي، مدفوعة بالبنية التحتية الرقمية القوية، والانتشار العالي للهواتف الذكية، واعتماد واسع للحلول غير التلامسية. تقود الولايات المتحدة النمو الإقليمي حيث يتبنى المستهلكون بشكل متزايد المحافظ الرقمية للمعاملات في مجالات التجزئة والترفيه والنقل. توسع المؤسسات المالية وشركات التكنولوجيا المالية الخدمات المصرفية عبر الهاتف المحمول، والتحويلات من شخص لآخر، والمصادقة البيومترية، مما يعزز ثقة المستخدم. يسرع تجار التجزئة من دمج الدفع عبر NFC وQR والتطبيقات، مما يزيد من حجم المعاملات. تساهم كندا أيضًا بشكل كبير من خلال تحديث المدفوعات الرقمية المدعومة من الحكومة، وزيادة المشتريات عبر الإنترنت، واعتماد سريع للخدمات المالية المدمجة عبر الشركات الصغيرة والمتوسطة الحجم.

أوروبا

تمثل أوروبا 26% من السوق العالمية، مدعومة بأطر تنظيمية قوية، ومبادرات التوافق البيني، ونظام بيئي ناضج للدفع بدون تلامس. تقود دول مثل المملكة المتحدة، ألمانيا، فرنسا، ودول الشمال الأوروبي في تبني هذه التقنيات مع تحول المستهلكين نحو البنوك المدعومة بالتطبيقات، والمدفوعات الممكنة عبر البنوك المفتوحة، والمصادقة البيومترية الآمنة. تستفيد المنطقة من بنية تحتية متقدمة لنقاط البيع والتوسع السريع للمدفوعات القائمة على QR والمحافظ في خدمات البيع بالتجزئة والتنقل. تسرع البرامج التنظيمية التي تعزز المدفوعات الفورية، والتجارة الرقمية عبر الحدود، وحماية البيانات من تبني المدفوعات عبر الهاتف المحمول، مما يجعل أوروبا واحدة من أكثر أنظمة المعاملات الرقمية تنظيماً على مستوى العالم.

آسيا والمحيط الهادئ

تهيمن منطقة آسيا والمحيط الهادئ على المشهد العالمي بحصة سوقية تبلغ 40%، مدفوعة بالتبني الواسع للهواتف الذكية، والتحول الرقمي الحضري، وظهور أنظمة التطبيقات الفائقة. تتصدر الصين والهند في حجم المعاملات بسبب انتشار المدفوعات القائمة على QR، والتحويلات الفورية المدفوعة بواسطة UPI، وأنظمة المحافظ المتكاملة. تتوسع الأسواق في جنوب شرق آسيا مثل إندونيسيا، فيتنام، والفلبين بسرعة حيث تتعاون شركات التكنولوجيا المالية مع مشغلي الاتصالات لتعزيز الوصول المالي. يعزز النمو القوي في التجارة الإلكترونية، وتوسع البنوك الرقمية، والحوافز الحكومية لتقليل المعاملات النقدية من التبني. تقدم الكثافة السكانية الكبيرة غير المتعاملة مع البنوك في المنطقة فرصًا إضافية للخدمات المالية التي تعتمد على الهاتف المحمول، مما يدعم زخم السوق على المدى الطويل.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على حوالي 8% من السوق العالمية، مدفوعة بالتوسع السريع في التكنولوجيا المالية، وزيادة الوصول إلى الهواتف الذكية، والطلب المتزايد على حلول الدفع الرقمي المريحة ومنخفضة التكلفة. تقود البرازيل، المكسيك، وكولومبيا في التبني حيث يتحول المستهلكون من النقد إلى المعاملات القائمة على QR والتطبيقات للخدمات اليومية والتنقل والبيع بالتجزئة. تسرع المبادرات الحكومية مثل نظام الدفع الفوري PIX في البرازيل بشكل كبير من استخدام المدفوعات عبر الهاتف المحمول. يعزز تكامل التجار المتزايد للحلول الرقمية وتوسع أنظمة التجارة الإلكترونية من نمو المعاملات. على الرغم من التقلبات الاقتصادية، فإن الابتكار القوي في التكنولوجيا المالية في المنطقة يعزز تبني المدفوعات عبر الهاتف المحمول عبر السكان الحضريين وشبه الحضريين.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا حصة سوقية تبلغ 6%، لكنها تمثل واحدة من الأسواق الأسرع نموًا بسبب زيادة انتشار البنوك الرقمية، ومنصات الأموال عبر الهاتف المحمول، والمبادرات الحكومية لدمج مالي. تقود دول الخليج بما في ذلك الإمارات العربية المتحدة والمملكة العربية السعودية في التبني من خلال تفويضات الدفع بدون تلامس، وتحديث نقاط البيع العالي، والنشاط القوي في التجارة الإلكترونية. في أفريقيا، تهيمن منصات الأموال عبر الهاتف المحمول مثل حلول MFS بسبب الوصول المحدود إلى البنوك التقليدية، مما يدعم التحويلات بين الأفراد، ودفع الفواتير، والمعاملات التجارية الصغيرة. تستمر الاستثمارات في البنية التحتية الرقمية التي تقودها الاتصالات وتحديث المدفوعات عبر الحدود في تعزيز نظام المدفوعات عبر الهاتف المحمول في المنطقة.

تقسيمات السوق:

حسب التكنولوجيا

- الاتصال قريب المدى (NFC)

- الفوترة المباشرة عبر الهاتف المحمول

- الدفع عبر الويب المحمول

- الرسائل النصية القصيرة (SMS)

- نظام الاستجابة الصوتية التفاعلية (IVR)

- التطبيقات المحمولة

حسب الموقع

- الدفع القريب

- الدفع عن بُعد

حسب النوع

- من شركة إلى شركة (B2B)

- من شركة إلى مستهلك (B2C)

- من شركة إلى حكومة (B2G)

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي:

يتميز سوق الدفع عبر الهاتف المحمول بمشهد تنافسي متزايد بسبب وجود شركات التكنولوجيا العالمية، شبكات الدفع، المبتكرين في التكنولوجيا المالية، مشغلي الاتصالات، ومقدمي المحافظ الرقمية. تركز الشركات الرائدة على توسيع قواعد المستخدمين من خلال تجارب دفع آمنة وسلسة مدعومة بالتشفير، المصادقة البيومترية، وكشف الاحتيال المدعوم بالذكاء الاصطناعي. تعزز الشركات الراسخة أنظمتها البيئية من خلال دمج دفع الفواتير، الإقراض الصغير، مكافآت الولاء، وخدمات الاشتراك لزيادة تكرار المعاملات. ي intensify disruptors التكنولوجيا المالية المنافسة من خلال نشر منصات QR منخفضة التكلفة وحلول التحويل الفوري التي تجذب التجار الصغار والسكان غير المصرفيين. تسرع الشراكات الاستراتيجية بين البنوك والمنصات الرقمية من طرح البنية التحتية اللاتلامسية وقدرات الدفع عبر الحدود. في الوقت نفسه، تعيد أنظمة التطبيقات الفائقة في آسيا والمحيط الهادئ وأطر العمل المصرفي المفتوح في أوروبا تشكيل الديناميكيات التنافسية من خلال تمكين التوافق والتقارب متعدد الخدمات. مع تحول الأمن والسرعة والراحة إلى عوامل تمييز أساسية، تستثمر الشركات باستمرار في قابلية توسيع المنصة، الامتثال التنظيمي، والخدمات المالية ذات القيمة المضافة للحفاظ على ريادة السوق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

- مجموعة سامسونج

- شركة فيزا، إنك.

- جوجل ذ.م.م

- شركة تينسنت القابضة (وي تشات باي)

- شركة أبل

- شركة أمريكان إكسبريس

- شركة سكوير إنك.

- مجموعة علي بابا (علي باي)

- شركة باي بال

- شركة ماستركارد

التطورات الأخيرة:

- في أكتوبر 2025، قدمت سامسونج الهند تحسينات كبيرة لمنصة سامسونج والت، بما في ذلك دمج UPI أثناء إعداد الجهاز، والمصادقة البيومترية بدون رمز PIN، وتوسيع قدرات “Tap & Pay” العالمية لبطاقات الفوركس والمدفوعات عبر الإنترنت.

- في يوليو 2025، افتتحت فيزا أول مركز بيانات لها في أفريقيا في جوهانسبرغ وأعلنت عن خطة استثمار أوسع لدعم بنية المدفوعات الرقمية في جميع أنحاء القارة، مما يحسن معالجة المدفوعات والشمول المالي.

- في مايو 2025، كشفت جوجل عن واجهة برمجة تطبيقات Google Pay جديدة في مؤتمر Google I/O 2025 مع تدفقات دفع جديدة، ومرئيات بطاقات أغنى، ودعم الوضع الداكن، وقدرات مطور محسنة لتبسيط التكامل وتحسين الأمان.

تغطية التقرير:

يقدم تقرير البحث تحليلاً متعمقاً بناءً على التكنولوجيا، والموقع، والنوع والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- ستصبح المدفوعات عبر الهاتف المحمول الوضع الأساسي للمعاملات اليومية مع تبني المستهلكين بشكل متزايد الحلول القائمة على المحافظ والاتصال بدون تلامس.

- ستعزز الهوية الرقمية، والقياسات الحيوية، واكتشاف الاحتيال المدعوم بالذكاء الاصطناعي بشكل كبير إطار الأمان للمعاملات عبر الهاتف المحمول.

- ستتوسع أنظمة التطبيقات الشاملة، حيث تدمج المدفوعات مع التنقل، والتجارة الإلكترونية، والترفيه، والخدمات المالية على منصة واحدة.

- ستواصل المدفوعات القائمة على QR النمو، خاصة في الأسواق الناشئة التي تسعى إلى طرق قبول رقمية منخفضة التكلفة وقابلة للتشغيل البيني.

- ستتسارع المدفوعات عبر الهاتف المحمول عبر الحدود مع تعزيز مقدمي الخدمات لتحويل العملات، وقابلية التشغيل البيني للمحافظ العالمية، وقدرات التسوية الفورية.

- سيقوم التجار برقمنة العمليات بشكل متزايد، واعتماد أنظمة نقاط البيع المحمولة وأدوات الدفع المدمجة لتحسين تجربة العملاء.

- ستتوسع اللوائح المصرفية المفتوحة، مما يمكن الاتصال السلس بين البنوك، والشركات المالية، ومنصات المحافظ.

- ستدعم المدفوعات عبر الهاتف المحمول بشكل متزايد عروض الائتمان، والإقراض الصغير، وخدمات الشراء الآن والدفع لاحقاً، مما يدفع إلى الشمول المالي.

- سترتفع المدفوعات القائمة على الأجهزة القابلة للارتداء مع دمج الساعات الذكية وأجهزة اللياقة البدنية لتكنولوجيا NFC الآمنة وتقنيات الترميز.

- ستعزز البنية التحتية القائمة على السحابة وشبكات الدفع في الوقت الفعلي سرعة المعاملات، وقابليتها للتوسع، وموثوقيتها عبر الأسواق.