Markedsoversigt

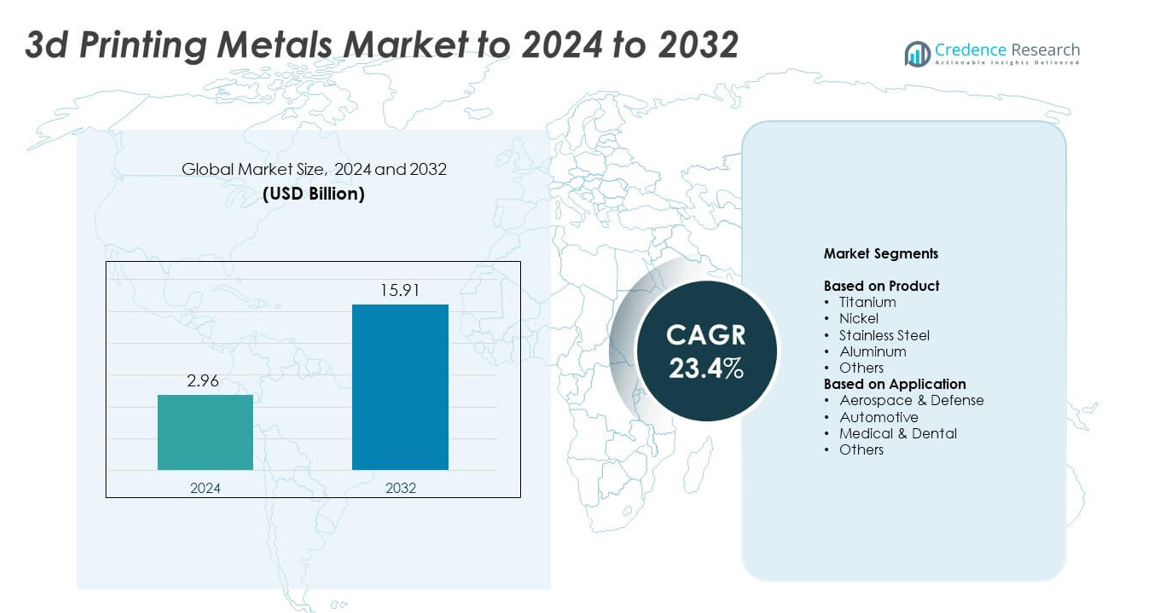

Markedet for 3D-printede metaller blev vurderet til USD 2,96 milliarder i 2024 og forventes at nå USD 15,91 milliarder i 2032, med en CAGR på 23,4% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for 3D-printede Metaller 2024 |

USD 2,96 milliarder |

| 3D-printede Metaller Marked, CAGR |

23,4% |

| Markedstørrelse for 3D-printede Metaller 2032 |

USD 15,91 milliarder |

Markedet for 3D-printede metaller omfatter store deltagere som INDO-MIM, ATI, Outokumpu, Colibrium Additive (GE Aerospace), Höganäs AB, POLEMA, Materialise NV, GKN Powder Metallurgy, CNPC Powders, CRS Holdings, LLC., og OC Oerlikon Management AG. Disse virksomheder former det konkurrenceprægede miljø gennem fremskridt inden for metalpulvere, præcisionslegeringer og industrielle additive systemer. Nordamerika leder markedet med omkring 38% andel på grund af stærk adoption inden for luftfart og medicin, efterfulgt af Europa med næsten 32% andel understøttet af avanceret bil- og industriel produktion. Asien og Stillehavsområdet har omkring 24% andel, drevet af hurtig ekspansion i produktionscentre i Kina, Japan og Sydkorea.

Markedsindsigt

- Markedet for 3D-printede metaller nåede USD 2,96 milliarder i 2024 og forventes at ramme USD 15,91 milliarder i 2032, med en vækstrate (CAGR) på 23,4%.

- Væksten drives af stigende efterspørgsel fra luftfart, som havde omkring 41% andel i 2024, da producenter bruger titanium- og nikkellegeringer til at reducere vægt og forbedre ydeevne.

- Vigtige tendenser inkluderer skiftet mod titanium, som førte produktsegmentet med næsten 34% andel, understøttet af høj styrke, biokompatibilitet og bredere anvendelse i medicinske og luftfartsdele.

- Konkurrencen intensiveres, da store producenter investerer i højrenheds metalpulvere, AI-drevet proceskontrol og større printsystemer for at styrke kapaciteter og reducere produktionsomkostninger.

- Nordamerika ledede markedet med omkring 38% andel, efterfulgt af Europa med næsten 32% og Asien og Stillehavsområdet med omkring 24%, mens Latinamerika og Mellemøsten & Afrika havde mindre andele, men fortsætter med at ekspandere gennem industrielle opgraderinger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Produkt

Titanium havde den dominerende andel i 2024 med omkring 34% af markedet for 3D-printede metaller. Titanium forblev foran på grund af dets stærke styrke-til-vægt-forhold, biokompatibilitet og korrosionsbestandighed, hvilket gjorde metallet ideelt til luftfartskomponenter og medicinske implantater. Efterspørgslen steg, da flyproducenter adopterede titaniumpulvere til letvægtsstrukturelle dele og brændstofeffektive designs. Rustfrit stål og aluminium udvidede også, da industrier brugte disse metaller til prototyper, armaturer og slutbrugerdefinerede dele, der kræver holdbarhed og omkostningskontrol.

- For eksempel 3D-printede Rolls-Royce et titanium frontlejehus til sin Trent XWB-97 motor. Strukturen måler 1,5 meter i diameter og 0,5 meter tyk og indeholder 48 aerofolier.

Efter Anvendelse Luftfart og forsvar førte anvendelsessegmentet i 2024 med næsten 41% andel af markedet for 3D-printede metaller. Væksten steg, da fly- og forsvarsleverandører skiftede mod additiv fremstilling af motordele, strukturelle beslag og komplekse komponenter, der reducerer vægt og forbedrer ydeevne. Adoptionen accelererede, fordi 3D-printede metaldele reducerer materialespild og forkorter produktionscyklusser. Den medicinske og dentale sektor fik også momentum, da hospitaler og enhedsproducenter brugte metalprint til at producere skræddersyede implantater og kirurgiske værktøjer.

- For eksempel producerede Airbus over 1.000 3D-printede flydele til sin første A350 XWB. Disse dele understøttede serieproduktion af fly ved at erstatte konventionelt fremstillede komponenter på det leverede fly.

Vigtige Vækstdrivere

Stigende Adoption i Luftfart og Forsvar

Luftfarts- og forsvarsselskaber øgede efterspørgslen efter 3D-printede metaller, fordi processen understøtter letvægtsstrukturer og komplekse geometriske former. Flyproducenter brugte titanium- og nikkel-legeringer til at reducere vægt og forbedre brændstofeffektivitet. Forsvarsprogrammer adopterede metal additiv fremstilling for at fremskynde produktion af dele og reducere forsyningsforsinkelser. Den voksende interesse for on-demand fremstilling styrkede segmentets ekspansion. Disse faktorer gjorde luftfart og forsvar til en vigtig drivkraft for markedsvækst.

- For eksempel sendte GE Aviation sin 100.000. 3D-printede brændstofdysetip til LEAP-motoren.

Udvidelse af Medicinske og Dentale Anvendelser

Hospitaler og enhedsproducenter øgede deres brug af metal 3D-print til at skabe patient-specifikke implantater og kirurgiske instrumenter. Titaniums biokompatibilitet forbedrede implantatets ydeevne og reducerede restitutionstiden, hvilket opmuntrede til bredere adoption. Tandlægelaboratorier adopterede metalprint til kroner, broer og ortodontiske komponenter med højere nøjagtighed og lavere materialespild. Stærk efterspørgsel efter personlig sundhedspleje understøttede den hurtige stigning af metal additiv fremstilling i medicinske omgivelser, hvilket etablerede dette felt som en vigtig vækstdriver.

- For eksempel rapporterede Stryker at have produceret godt over 2.000.000 3D-printede Tritanium implantater kumulativt siden 2013

Skift Mod Letvægtskomponenter i Bilindustrien

Bilproducenter accelererede deres brug af metal additiv fremstilling for at reducere komponentvægt og forbedre brændstofeffektivitet. Rustfrit stål og aluminiumspulvere blev populære til prototype dele, skræddersyede beslag og strukturelle elementer. Industrien brugte 3D-print til at forkorte udviklingscyklusser og reducere værktøjsomkostninger, hvilket understøttede hurtigere modelintroduktioner. Interessen for elektriske køretøjer øgede efterspørgslen efter optimerede metaldele med forbedret styrke. Disse faktorer positionerede bilinnovation som en vigtig vækstdriver.

Vigtige Tendenser og Muligheder

Vækst af Højtydende Metalpulvere

Producenter øgede investeringer i avancerede metalpulvere med strammere kornkontrol og forbedret renhed. Disse pulvere forbedrede pålideligheden af luftfarts- og medicinske komponenter, hvilket øgede adoptionen i regulerede industrier. Titanium-, nikkel- og aluminiumspulvere oplevede store opgraderinger, der forbedrede delens tæthed og mekaniske styrke. Dette skift skabte muligheder for specialiserede pulverleverandører og udvidede markedet for højtydende materialer.

- For eksempel leverer Höganäs forAM TS-CF1 værktøjsstålspulver med partikler på 15 til 45 mikrometer. Varmebehandlede dele fra dette pulver kan opnå hårdhedsværdier op til 52 HRC.

Fremskridt inden for store metal 3D-printere

Producenter introducerede store metalprintere for at understøtte større komponenter inden for luftfart, forsvar og industri. Disse systemer gjorde det muligt for producenter at fremstille komplekse strukturer i færre trin, hvilket reducerede behovet for samling og produktionstid. Væksten på dette område åbnede muligheder for virksomheder, der tilbyder storskala produktionsløsninger. Industrier brugte disse maskiner til at redesigne tunge dele med lettere gitterstrukturer, hvilket udvidede anvendelsen på tværs af højværdisektorer.

- For eksempel driver Titomic en metal 3D-printer i Melbourne til store formater ved hjælp af sin egenudviklede Titomic Kinetic Fusion (TKF) teknologi. Systemets byggevolumen måler 9 meter i længden, 3 meter i bredden og 1,5 meter i højden.

Integration af AI-drevet procesoptimering

AI-aktiveret software forbedrede printnøjagtighed, reducerede fejl og optimerede pulverforbrug. Producenter tog automatiserede overvågningssystemer i brug for at sikre ensartet kvalitet i metaldele. Denne trend hjalp virksomheder med at reducere produktionsomkostninger og øge gennemløb. Større brug af AI-værktøjer skabte muligheder for software- og hardwareleverandører, der understøtter avanceret kvalitetskontrol i additiv fremstilling.

Vigtige udfordringer

Høje omkostninger ved metalpulvere og udstyr

Metal additiv fremstilling forblev kostbar på grund af den høje pris på titanium, nikkel og speciallegeringspulvere. Industrielle metalprintere krævede store indledende investeringer og regelmæssig vedligeholdelse, hvilket begrænsede anvendelsen for mindre producenter. Omkostningsbarrieren bremsede markedsindtrængning i prisfølsomme industrier og begrænsede storskala implementering. Virksomheder kæmpede med at balancere ydeevnefordele med budgetbegrænsninger, hvilket gjorde omkostningspres til en stor udfordring.

Kvalitetsvariabilitet og certificeringsbarrierer

Producenter stod over for vanskeligheder med at opnå ensartet kvalitet på tværs af partier, især inden for luftfart og medicinske anvendelser. Strenge regulatoriske krav krævede omfattende test, dokumentation og certificering, hvilket forsinkede produktionstidslinjer. Variabilitet i pulverkvalitet og maskinkalibrering skabte pålidelighedsproblemer. Disse udfordringer begrænsede hastigheden af anvendelse i stærkt regulerede sektorer og øgede den operationelle kompleksitet for mange producenter.

Regional analyse

Nordamerika

Nordamerika havde den største andel i 2024 med omkring 38% af markedet for 3D-printmetaller. Stærk anvendelse kom fra luftfarts- og forsvarsvirksomheder, der brugte titanium- og nikkellegeringer til letvægts- og højtydende dele. Den medicinske sektor udvidede også metalprint til implantater og ortopædiske enheder. Væksten steg, da producenter investerede i avancerede printere, pulverproduktion og designoptimeringsværktøjer. Støttende regulatoriske standarder og stærk F&U-aktivitet hjalp regionen med at opretholde lederskab. Stigende efterspørgsel efter store systemer og skræddersyet produktion fortsatte med at styrke markedsvæksten i USA og Canada.

Europa

Europa tegnede sig for næsten 32% af andelen i 2024, støttet af stærk industriel adoption inden for luftfart, bilindustri og medicinsk udstyrsproduktion. Lande som Tyskland, Frankrig og Storbritannien fremmede metalprint gennem investeringer i forskningscentre og produktionsfaciliteter. Bilproducenter brugte aluminium- og stålpulvere til at reducere køretøjets vægt og forbedre komponenteffektiviteten. Medicinske virksomheder udvidede deres brug af titaniumimplantater, hvilket øgede efterspørgslen efter højrenhedige metalpulvere. Bæredygtighedsprogrammer og strenge kvalitetskrav opmuntrede udviklingen af avancerede additive teknologier, hvilket hjalp Europa med at opretholde sin position som et førende regionalt marked.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fangede omkring 24% af andelen i 2024, drevet af hurtig ekspansion i produktionsknudepunkter på tværs af Kina, Japan, Sydkorea og Indien. Luftfarts- og bilsektorerne adopterede metaladditiv fremstilling for at forbedre delpræcisionen og reducere værktøjsomkostningerne. Medicinske og dentale anvendelser voksede, da hospitaler øgede brugen af patient-specifikke implantater. Regionale regeringer støttede investeringer i avancerede produktionsparker og metalpulverfaciliteter. Stigende efterspørgsel efter omkostningseffektiv produktion og stærk vækst i industrimaskiner styrkede regionens momentum. Udvidende indenlandske printerproducenter hjalp også Asien og Stillehavsområdet med at fremstå som et hurtigt voksende marked.

Latinamerika

Latinamerika havde næsten 4% af andelen i 2024, med voksende adoption inden for bilindustri, luftfartsvedligeholdelse og medicinske anvendelser. Brasilien og Mexico førte den regionale efterspørgsel, da producenter udforskede metalprint for at reducere importafhængighed og forkorte produktionscyklusser. Interessen voksede for rustfri stål- og aluminiumpulvere til industrimaskiner og specialdele. Begrænset tilgængelighed af storstilede printere bremsede ekspansionen, men igangværende investeringer i produktionsmodernisering understøttede gradvis vækst. Uddannelsesprogrammer og partnerskaber med globale additive fremstillingsfirmaer hjalp med at opbygge tekniske kapaciteter på tværs af nøgleindustrier i regionen.

Mellemøsten og Afrika

Mellemøsten og Afrika tegnede sig for omkring 2% af andelen i 2024, støttet af tidlig adoption inden for luftfart, energi og sundhedssektorer. UAE og Saudi-Arabien investerede i additive fremstillingscentre fokuseret på metalmaterialer og industrielle komponenter. Efterspørgslen steg efter letvægtsprintede dele i luftfart og olie- og gasudstyr. Hospitaler i regionen udforskede også titaniumimplantater, hvilket øgede medicinsk brug. Markedsudvidelsen forblev stabil, men moderat på grund af begrænset lokal produktionskapacitet. Løbende diversificeringsindsatser og regeringsstøttede teknologiprogrammer fortsatte med at opmuntre adoptionen af metal 3D-printløsninger.

Markedssegmenteringer:

Efter produkt

- Titanium

- Nikkel

- Rustfrit stål

- Aluminium

- Andre

Efter anvendelse

- Luftfart & Forsvar

- Bilindustri

- Medicinsk & Dental

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for 3D-printmetaller omfatter INDO-MIM, ATI, Outokumpu, Colibrium Additive (GE Aerospace), Höganäs AB, POLEMA, Materialise NV, GKN Powder Metallurgy, CNPC Powders, CRS Holdings, LLC., og OC Oerlikon Management AG. Markedet er præget af stærk konkurrence drevet af fremskridt inden for metalpulvere, udvidelse af store printere og stigende efterspørgsel fra luftfarts-, medicin- og bilsektorerne. Virksomheder fokuserer på højrenhedslegeringer, forbedret pulverkonsekvens og standardiserede certificeringsprocesser for at opfylde strenge industrikrav. Investeringer i automatisering, AI-drevet kvalitetskontrol og distribuerede produktionsnetværk styrker deres globale tilstedeværelse. Strategiske fusioner, teknologipartnerskaber og kapacitetsudvidelser understøtter hurtigere levering af komplekse metaldele. Skiftet mod letvægtsstrukturer, skræddersyede implantater og hurtig prototyping fortsætter med at forme konkurrencestrategier på tværs af store leverandører.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- INDO-MIM

- ATI

- Outokumpu

- Colibrium Additive (GE Aerospace)

- Höganäs AB

- POLEMA

- Materialise NV

- GKN Powder Metallurgy

- CNPC Powders

- CRS Holdings, LLC.

- OC Oerlikon Management AG

Seneste udviklinger

- I februar 2025 igangsatte ATI et nyt anlæg for Additive Manufacturing Products i Margate, Florida, som integrerer design, print, varmebehandling, bearbejdning og inspektionsfaser for metal additiv fremstilling.

- I 2025 indgav INDO-MIM en børsnotering for at udvide sine metaloperationer, herunder 3D-printteknologier i Bangalore.

- I 2025 lancerede Outokumpu en ny rustfri stål pulverklasse specielt designet til luftfarts additiv fremstillingsapplikationer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Anvendelse og Geografi. Den beskriver førende markedsaktører, giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuteres forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Markedet vil udvide sig, da luftfart og forsvar øger brugen af titanium- og nikkellegeringer.

- Medicinsk og dental adoption vil stige med stærkere efterspørgsel efter patient-specifikke implantater.

- Bilvirksomheder vil bruge metalprint til at reducere vægt og forbedre komponentstyrke.

- Højtydende metalpulvere vil få fodfæste på grund af forbedret renhed og pålidelighed.

- Storformat metalprintere vil støtte produktion af større industrielle og luftfartsdele.

- AI-drevet optimering vil forbedre printnøjagtighed og reducere materialespild.

- Omkostninger vil falde, efterhånden som pulverproduktion og printerteknologier bliver mere effektive.

- Certificeringsrammer vil udvikle sig for at støtte bredere anvendelse i regulerede sektorer.

- Forsvarsagenturer vil udvide on-demand printkapaciteter for missionkritiske komponenter.

- Globale forsyningskæder vil integrere metal additiv fremstilling for at reducere afhængighed af traditionel værktøjsfremstilling.