Markedsoversigt

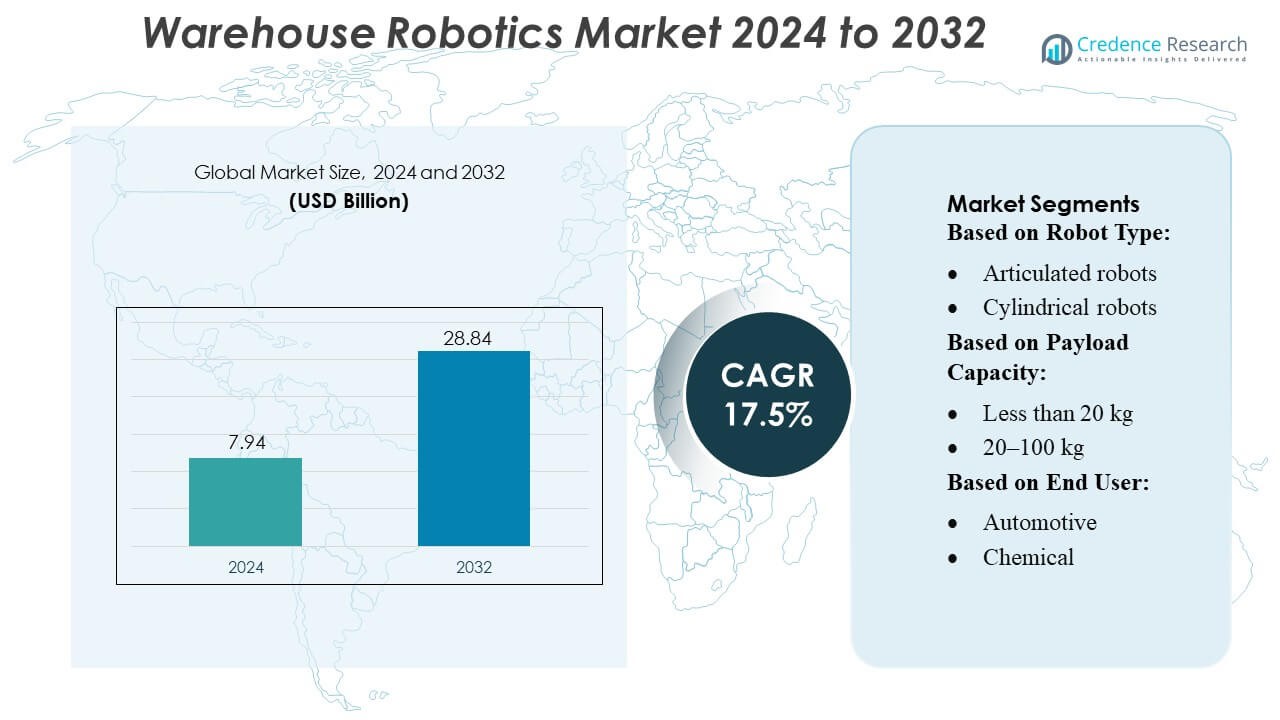

Markedet for lagerrobotik blev vurderet til 7,94 milliarder USD i 2024 og forventes at nå 28,84 milliarder USD i 2032, med en CAGR på 17,5% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for lagerrobotik Størrelse 2024 |

USD 7,94 milliarder |

| Marked for lagerrobotik, CAGR |

17,5% |

| Marked for lagerrobotik Størrelse 2032 |

USD 28,84 milliarder |

Markedet for lagerrobotik har en række veletablerede automatiseringsleverandører, der tilbyder avancerede robotløsninger og integrerede logistiksystemer. Disse virksomheder konkurrerer intenst på teknologisk innovation, servicebredde og global tilstedeværelse — de leverer autonome mobile robotter, automatiserede styrede køretøjer, opbevarings- og hentningssystemer samt fuldautomatiserede lagerstyringsplatforme. Leverandører forbedrer kontinuerligt softwareintelligens, flådeorkestrering og AI-baseret navigation for at levere højere gennemløb, nøjagtighed og fleksibilitet for forskellige industrier, herunder e-handel, fremstilling og detailhandel. Den stigende efterspørgsel efter effektiv opfyldelse, stigende arbejdskraftomkostninger og globaliseringen af forsyningskæder driver udbredt adoption verden over. Regionalt er det førende marked Asien-Stillehavsområdet, som havde cirka 39,9 % af den globale omsætning for lagerrobotik i 2024, hvilket afspejler stærk vækstmomentum og storskala implementering i befolkningstætte, produktionsintensive lande.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for lagerrobotik blev vurderet til 7,94 milliarder USD i 2024 og forventes at nå 28,84 milliarder USD i 2032, hvilket afspejler en CAGR på 17,5% i hele prognoseperioden.

- Stærk markedsvækst drives af stigende behov for e-handelsopfyldelse, højere arbejdskraftomkostninger og stigende adoption af autonome mobile robotter og automatiserede styrede køretøjer for at forbedre lagerproduktiviteten.

- Vigtige tendenser inkluderer hurtig integration af AI-baseret navigation, robotplukning og avanceret flådestyringssoftware, der muliggør hurtigere gennemløb og større operationel nøjagtighed i komplekse lagermiljøer.

- Konkurrenceintensiteten fortsætter med at stige, da globale automatiseringsleverandører udvider deres robotporteføljer, og nye aktører introducerer modulære, skalerbare systemer, mens begrænsninger opstår fra høje indledende implementeringsomkostninger og manglende arbejdsstyrkefærdigheder.

- Asien-Stillehavet fører markedet med en regional andel på 39,9%, drevet af produktionsudvidelse, mens automatiserede opbevarings- og hentningssystemer har en dominerende segmentandel på grund af udbredt brug i højvolumen opfyldelsescentre.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter robottype

Autonome mobile robotter (AMR’er) dominerer markedet for lagerrobotik og opnår en betydelig andel på grund af deres fleksibilitet og avancerede navigationsmuligheder. I modsætning til traditionelle automatiserede styrede køretøjer (AGV’er) udnytter AMR’er LiDAR, AI og realtidsruteplanlægning til dynamisk at tilpasse sig lageromgivelser. Artikulerede og SCARA-robotter forbliver relevante til præcisionsopgaver med at plukke og placere, men deres anvendelse er ofte begrænset til specifikke zoner. Vækstdrivere inkluderer det stigende behov for realtidslagerstyring, afbødning af arbejdskraftmangel og forbedret operationel effektivitet, især i e-handels- og detailvarelagre, hvor højhastigheds, autonom materialehåndtering er kritisk.

- For eksempel kan KUKA AG’s KMP 1500P AMR bære laster op til 1.500 kg og rejse med hastigheder op til 1,5 m/s med autonom 2D- og 3D-forhindringsdetektion og undgåelse.

Efter lastekapacitet

Robotter med en lastekapacitet på 20-100 kg har den største andel af markedet, idet de balancerer fleksibilitet med evnen til at håndtere en bred vifte af varer. Enheder under 20 kg bruges primært til sortering af små genstande, mens robotter med højere lastekapacitet over 100 kg anvendes til tungt maskineri og palleflytning. Segmentets vækst drives af lageroperationer, der kræver skalerbare løsninger til materialer af mellemvægt, hvilket muliggør effektiv opbevaring, transport og automatisering af gentagne opgaver, samtidig med at sikkerhed og præcision opretholdes. Operationel effektivitet og reduceret afhængighed af arbejdskraft forbliver nøglemotiver for adoption.

- For eksempel understøtter Fetch100 Shelf AMR en maksimal lastevægt på 78 kg og rejser med hastigheder op til 1,75 m/s, idet den bærer hyldelaster kontinuerligt i omkring 9 timer på en enkelt battericyklus.

Efter slutbruger

E-handelssektoren fører adoptionen og har en dominerende andel på grund af højvolumen ordreopfyldelse og efterspørgslen efter hurtig levering. Bil- og fødevare- og drikkevareindustrien følger efter og udnytter robotik til samling, emballering og materialehåndtering i komplekse produktionsmiljøer. Vækstdrivere inkluderer stigningen i online detailhandel, arbejdskraftmangel og behovet for omkostningseffektive, skalerbare lageroperationer. Halvleder-, sundheds- og kemiske industrier investerer i stigende grad i specialiserede robotikløsninger for at forbedre præcision, hygiejne og sikkerhedsstandarder, hvilket yderligere udvider markedsindtrængningen på tværs af forskellige slutbrugeranvendelser.

Vigtige vækstdrivere

Stigende e-handel og omnichannel-opfyldelse

Den hurtige ekspansion af e-handel har markant øget efterspørgslen efter automatiserede lagerløsninger. Virksomheder adopterer robotik for at håndtere højvolumen ordreopfyldelse, optimere opbevaring og fremskynde leveringstidslinjer. Autonome mobile robotter (AMR’er) og automatiserede styrede køretøjer (AGV’er) hjælper med at strømline lagerhåndtering, reducere afhængigheden af arbejdskraft og forbedre nøjagtigheden. Denne vækst fremmes yderligere af omnichannel-detailstrategier, hvor lagre skal håndtere returneringer, plukke-og-pakke-operationer og realtidsordrebehandling effektivt for at opretholde kundetilfredshed og operationel effektivitet.

- For eksempel kan Honeywell Intelligrated “Smart Flexible Depalletizer” løfte laster op til 80 lb (≈ 36 kg) og behandle op til 650 kartoner i timen, hvilket væsentligt øger produktiviteten ved indgående palledepalletering.

Arbejdskraftmangel og omkostningsoptimering

Den globale mangel på kvalificerede lagerarbejdere har ført til investeringer i robotteknologi for at opretholde ensartede operationer og reducere afhængigheden af manuel arbejdskraft. Robotter automatiserer gentagne opgaver som plukning, sortering og transport af varer, hvilket sænker arbejdskraftomkostningerne og minimerer menneskelige fejl. Ved at integrere AI og maskinlæring muliggør lagerrobotter forudsigelig vedligeholdelse, dynamisk ruteplanlægning og energieffektivitet. Virksomheder, der anvender disse teknologier, opnår operationel modstandsdygtighed og omkostningsforudsigelighed, hvilket gør robotteknologi til en essentiel løsning for langsigtet lagerbæredygtighed og skalerbarhed.

- For eksempel opnår ABB’s AI-aktiverede Robotic Item Picker over 99,5% plukkepræcision og kan behandle op til 1.400 usorterede varer i timen, hvilket automatiserer plukkeopgaver med høj volumen, der typisk er afhængige af manuel arbejdskraft.

Teknologiske Fremskridt og Integration

Fremskridt inden for robotteknologi, AI og IoT forbedrer lagerets effektivitet, nøjagtighed og sikkerhed. AMR’er og samarbejdende robotter har nu realtidsnavigation, adaptiv opgaveudførelse og problemfri integration med lagerstyringssystemer (WMS). Innovationer som cloud-baseret flådestyring, edge computing og smarte sensorer optimerer arbejdsgange og datadrevet beslutningstagning. Disse teknologiske forbedringer reducerer nedetid, øger gennemløb og understøtter skalerbar automatisering. Evnen til at integrere robotteknologi med andre digitale systemer udgør en overbevisende vækstdriver, især for komplekse lagre med forskellige produktkategorier.

Vigtige Tendenser & Muligheder

Samarbejdende og Fleksibel Automatisering

Samarbejdende robotter (cobots) vinder popularitet i lagre for deres evne til at arbejde sikkert sammen med menneskelige operatører. Disse robotter øger produktiviteten i områder som pakning, samling og kvalitetsinspektion uden at kræve omfattende infrastrukturændringer. Tendensen mod fleksibel automatisering understøtter hurtig omkonfiguration af arbejdsgange, hvilket gør det muligt for lagre at reagere hurtigt på sæsonbestemte efterspørgselsudsving, produktvariation og skræddersyede opfyldelsesbehov, hvilket præsenterer betydelige muligheder for skalerbare, hybride menneske-robot-operationer.

- For eksempel bevæger Exotec’s Skypod®-robotter sig med op til 4 m/s (13 ft/s) og klatrer på reoler til højder på op til 14 m (46 ft), mens de bærer belastninger op til 30 kg (66 lbs). Fremstillings-, logistik- og bilindustrien bruger håndteringsrobotter til præcise operationer i lagre og produktionslinjer.

Udvidelse til Nye Markeder

Fremvoksende markeder i Asien-Stillehavsområdet, Latinamerika og Mellemøsten adopterer i stigende grad lagerrobotter på grund af stigende e-handel, industrialisering og regeringsinitiativer, der understøtter automatisering. Disse regioner giver muligheder for producenter til at implementere omkostningseffektive robotløsninger skræddersyet til mindre lagre eller mellemstore virksomheder. Udvidelse til sådanne geografier driver ikke kun indtægtsvækst, men gør det også muligt for virksomheder at udvikle regionsspecifikke innovationer, såsom letvægts-AMR’er til begrænsede lagerpladser eller modulære robotter, der er egnede til forskellige logistikbehov.

- For eksempel inkorporerer Intuitive’s nyeste platform, da Vinci 5, over 150 designinnovationer og hævder 10.000 × computerkraften sammenlignet med sin forgænger. Virksomheder bruger abonnementsbaserede RaaS-løsninger til at forbedre effektiviteten, reducere omkostningerne og øge produktionshastigheden.

Integration med AI og Dataanalyse

Integrationen af AI, maskinlæring og avanceret analyse med lagerrobotik transformerer driften. Prædiktiv analyse optimerer ruteplanlægning, reducerer flaskehalse og forbedrer lagerstyring. Robotikplatforme leverer nu handlingsrettede indsigter til arbejdsfordeling, energiforbrug og procesoptimering. Denne konvergens skaber muligheder for tjenesteudbydere til at tilbyde intelligente, end-to-end løsninger, der øger operationel effektivitet, reducerer omkostninger og forbedrer beslutningstagning, hvilket styrker den samlede konkurrenceevne for lagre, der adopterer avancerede robotteknologier.

Vigtige Udfordringer

Høje Indledende Investeringer og Vedligeholdelsesomkostninger

Adoptionen af lagerrobotik kræver betydelige kapitaludgifter til hardware, software og integration. Vedligeholdelse, systemopgraderinger og træning bidrager også til høje driftsomkostninger. Mindre lagre eller mellemstore virksomheder står ofte over for budgetbegrænsninger, der begrænser storskala implementering. Derudover kan kompleksiteten ved at integrere flere robottyper med eksisterende lagerstyringssystemer (WMS) og ældre infrastruktur skabe tekniske og finansielle forhindringer, der bremser adoptionen på trods af de langsigtede fordele ved automatisering.

Tilpasning af Arbejdsstyrken og Kompetencegab

Overgangen til automatiserede lagre kræver opkvalificering af eksisterende medarbejdere til at betjene, programmere og vedligeholde robotsystemer. Modstand mod forandring, mangel på teknisk ekspertise og utilstrækkelig træning kan hæmme en glat implementering. Udfordringer med tilpasning af arbejdsstyrken er særligt udtalte i regioner med begrænset adgang til robottræning eller en traditionel arbejdskraftintensiv kultur. Overvindelse af disse barrierer kræver målrettede udviklingsprogrammer for arbejdsstyrken, samarbejde med uddannelsesinstitutioner og kontinuerlige initiativer til kompetenceopbygning for at sikre effektiv menneske-robot samarbejde.

Regional Analyse

Nordamerika

Nordamerika udgør cirka 35–38% af det globale marked for lagerrobotik. Regionen drager fordel af en moden logistik infrastruktur, udbredt adoption af e-handel og stærke investeringer i automationsteknologier, herunder autonome mobile robotter, automatiserede styrede køretøjer (AGV’er) og avancerede lagerstyringssystemer. Virksomheder adopterer i stigende grad robotik for at reducere arbejdsomkostninger, forbedre operationel effektivitet og imødekomme voksende kundeforventninger om hurtig levering. USA leder markedet med højteknologiske implementeringer, efterfulgt af Canada, hvor både fremstillings- og detailsektoren driver efterspørgslen efter automatiserede lagerløsninger.

Asien og Stillehavsområdet

Asien og Stillehavsområdet er det største og hurtigst voksende marked og tegner sig for cirka 40–50% af den globale andel. Væksten drives af hurtig industrialisering, stigende arbejdsomkostninger og udvidelsen af e-handel og fremstillingssektorer. Kina og Japan fører an i teknologiadoption og implementerer autonome mobile robotter, automatiserede lagersystemer (AS/RS) og kollaborative robotter for at forbedre lagerets effektivitet. Indien og Sydkorea er fremvoksende knudepunkter for lagerautomatisering med investeringer rettet mod at optimere forsyningskæder og imødekomme stigende forbrugerefterspørgsel. Regeringsinitiativer, der støtter industriel automatisering, fremskynder yderligere den regionale vækst.

Europa

Europa bidrager med omkring 22–27% til markedet for lagerrobotter. Den stærke adoption er drevet af modne industrielle baser, strenge krav til effektivitet i forsyningskæden og politikker med fokus på bæredygtighed. Tyskland, Storbritannien og Frankrig er førende lande i implementeringen af robotteknologier som AGV’er, automatiserede pallesystemer og AI-drevet lagerstyringssoftware. Virksomheder prioriterer automatisering for at reducere driftsomkostninger, forbedre lagerbeholdningens nøjagtighed og overholde miljøregler. Regionen drager også fordel af betydelig teknologisk innovation og samarbejde mellem logistikudbydere og automatiseringsteknologivirksomheder, hvilket forbedrer den samlede markedsvækstkurve.

Latinamerika

Latinamerika udgør omkring 6% af det globale marked for lagerrobotter. Væksten er relativt moderat på grund af økonomisk ustabilitet og infrastrukturbegrænsninger, men regionen adopterer gradvist automatisering inden for logistik og lagerstyring. Brasilien, Mexico og Argentina er nøglemarkeder, hvor virksomheder implementerer robotløsninger for at forbedre effektiviteten, reducere afhængigheden af arbejdskraft og strømline forsyningskæder. Øget grænseoverskridende handel, udvidelse af e-handel og voksende bevidsthed om fordelene ved automatisering driver investeringer i robotsystemer. Selvom adoptionen halter efter Nordamerika, Europa og Asien-Stillehavsområdet, viser regionen et stabilt vækstpotentiale inden for automatiseret lagerstyring.

Mellemøsten & Afrika (MEA)

Mellemøsten & Afrika tegner sig for cirka 7–8% af markedet for lagerrobotter. Væksten er fremvoksende, især i logistikknudepunkter som Gulf Cooperation Council (GCC) lande, Sydafrika og Egypten. Investeringer i moderne logistik infrastruktur, lagermodernisering og automatiseringsteknologier som AGV’er og robotplukkesystemer driver markedsudvidelsen. Stigende handelsaktiviteter, vækst i e-handel og regeringsinitiativer for at diversificere økonomierne ud over olie opmuntrer til adoption. Selvom markedet er mindre sammenlignet med Nordamerika og Asien-Stillehavsområdet, præsenterer MEA stærke vækstmuligheder for virksomheder, der implementerer lagerautomatiseringsløsninger for at forbedre effektiviteten og reducere driftsomkostninger.

Markedssegmenteringer:

Efter robottype:

- Ledrobotter

- Cylindriske robotter

Efter bæreevne:

- Mindre end 20 kg

- 20–100 kg

Efter slutbruger:

- Bilindustri

- Kemisk industri

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for lagerrobotik omfatter fremtrædende aktører som KUKA AG, Fetch Robotics Inc., Honeywell International Inc., ABB, OMRON Corporation, YASKAWA Electric Corporation, Bastian Solutions LLC, Daifuku Co. Ltd., KNAPP AG og Dematic. Markedet for lagerrobotik er kendetegnet ved hurtige teknologiske fremskridt, stigende efterspørgsel efter automatisering og stærke investeringer i intelligente robotsystemer. Virksomheder, der konkurrerer på dette område, fokuserer på at levere løsninger, der forbedrer operationel nøjagtighed, reducerer afhængigheden af arbejdskraft og øger opfyldelseshastigheden i moderne lagre. Markedet indeholder en blanding af etablerede automatiseringsudbydere og nye innovatører, der prioriterer autonome mobile robotter, robotplukningsteknologier og integrerede lagerstyringsplatforme. Konkurrencen intensiveres, da leverandører vedtager strategier som produktinnovation, teknologipartnerskaber og ekspansion til højvækstregioner. Mange virksomheder investerer kraftigt i kunstig intelligens, maskinsyn og avancerede sensorteknologier for at udvikle robotter, der er i stand til kompleks navigation og højpræcisionsopgaver. Derudover muliggør skiftet mod skalerbare og modulære automatiseringsløsninger bredere anvendelse på tværs af lagre af varierende størrelser. Efterhånden som digitaliseringen af forsyningskæden accelererer globalt, differentierer virksomheder sig ved at tilbyde fleksible, energieffektive og interoperable robotsystemer, der understøtter beslutningstagning i realtid og strømlinede lageroperationer.

Nøglespilleranalyse

- KUKA AG

- Fetch Robotics Inc.

- Honeywell International Inc

- ABB

- OMROM Corporation

- YASKAWA Electric Corporation

- Bastian Solutions LLC

- Daifuku Co. Ltd.

- KNAPP AG

- Dematic

Seneste Udviklinger

- I juli 2025 annoncerede Bedrock Robotics, en startup grundlagt af veteraner fra Waymo og Segment, en finansieringsrunde ledet af investorerne Eclipse og 8VC. Virksomheden udvikler et eftermonterbart selvkørende kit, inklusive sensorer, computerhardware og software, for at gøre eksisterende bygge- og arbejdspladsbiler autonome.

- I maj 2024 foretog Mitsubishi Electric Corporation en strategisk investering i Realtime Robotics, en virksomhed specialiseret i kollisionsfri autonom bevægelsesplanlægning for industrielle robotter. Denne investering var den ledende finansiering for Realtime Robotics’ Series B finansieringsrunde og vil blive brugt til at forfine og skalere dens robotarbejdscelle- og runtime-systemer.

- I januar 2024 indgik Honeywell et partnerskab med Hai Robotics for at integrere Hais autonome kasse- og beholderhåndteringsrobotter med Honeywells Momentum Warehouse Execution Software. Dette samarbejde har til formål at levere fleksible, høj-densitets opbevarings- og henteløsninger til distributionscentre, som vil optimere plads, forbedre produktivitet og imødegå arbejdskraftmangel ved at udnytte Honeywells software, cybersikkerhed og integrationsekspertise.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Robottype, Lastkapacitet, Slutbruger og Geografi. Den detaljerer førende markedsaktører, giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil i stigende grad adoptere autonome mobile robotter for at øge fleksibiliteten og reducere manuel håndtering.

- Robotsystemer vil integrere flere AI- og maskinlæringsevner for smartere navigation og realtidsbeslutningstagning.

- Lagere vil udvide brugen af robotpluknings- og sorteringssystemer for at forbedre ordrepræcisionen.

- Samarbejdsrobotter vil opnå bredere accept, da virksomheder søger sikrere og mere effektiv menneske-robot interaktion.

- Cloud-forbundne robotplatforme vil understøtte fjernovervågning og prædiktiv vedligeholdelse.

- Efterspørgslen efter modulære og skalerbare automatiseringsløsninger vil stige, da små og mellemstore lagre adopterer robotteknologi.

- Vækst i e-handelsopfyldelsescentre vil accelerere investeringer i højhastigheds robotsystemer.

- Energieffektive robotdesigns vil få betydning, da bæredygtighed bliver en nøgleprioritet i driften.

- Integration mellem lagerrobotik og digitale tvillinger vil forbedre arbejdsflowoptimering.

- Robotics-as-a-service modeller vil udvide sig, hvilket tillader virksomheder at implementere automatisering med lavere startomkostninger.