Markedsoversigt:

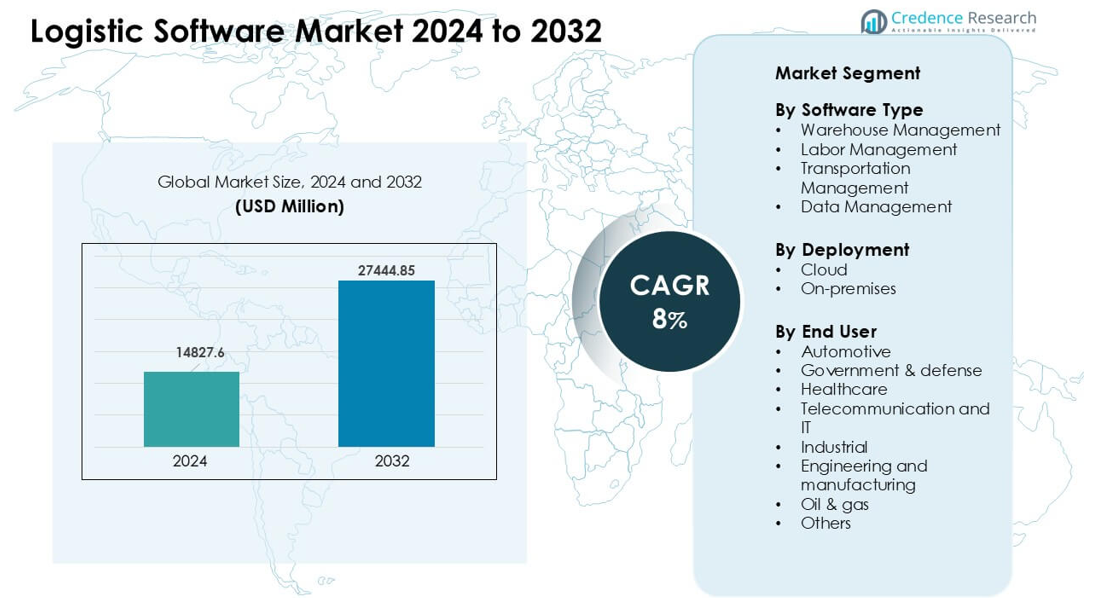

Logistiksoftwaremarkedet blev vurderet til USD 14827,6 millioner i 2024 og forventes at nå USD 27444,85 millioner i 2032, med en vækstrate (CAGR) på 8% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Logistiksoftwaremarked Størrelse 2024 |

USD 14827,6 millioner |

| Logistiksoftwaremarked, CAGR |

8% |

| Logistiksoftwaremarked Størrelse 2032 |

USD 27444,85 millioner |

Logistiksoftwaremarkedet formes af store aktører som SAP SE, Manhattan Associates, Körber AG & Infor, IBM Corporation, Oracle, The Descartes Systems Group, FarEye, LogiNext Solutions, WiseTech Global og Alvys Inc. Disse leverandører konkurrerer ved at tilbyde avancerede lager-, transport- og synlighedsløsninger, der understøtter realtidsopsporing og hurtigere beslutningstagning på tværs af globale forsyningskæder. Cloud-implementering, automatisering og AI-drevet optimering forbliver nøgleområder for produktvækst. Nordamerika fremstod som den førende region med omkring 36% andel, understøttet af stærk digital adoption, høj e-handelsaktivitet og betydelige investeringer i næste generations logistikplatforme.

Markedsindsigt:

- Logistiksoftwaremarkedet nåede en betydelig værdi på USD 14827,6 millioner i 2024 og forventes at vokse støt frem til 2032 med en stærk CAGR på 8%, understøttet af stigende automatisering og cloud-adoption på tværs af forsyningskæder.

- Væksten drives af behovet for realtidssynlighed, hurtig e-handelsekspansion og øget efterspørgsel efter avancerede lager- og transportstyringsværktøjer.

- Nøgletrends inkluderer bredere brug af AI-prognoser, prædiktiv analyse og bæredygtighedsfokuseret ruteplanlægning, der hjælper med at reducere emissioner og forbedre leverings effektivitet.

- Konkurrencen forbliver stærk, da SAP SE, Manhattan Associates, Oracle, IBM og andre forbedrer cloud-platforme, integrationsfunktioner og automatiseringskapaciteter for højere ydeevne.

- Nordamerika førte med omkring 36% andel, efterfulgt af Europa med 29% og Asien-Stillehavet med 27%, mens lagerstyring havde den største segmentandel på grund af høj adoption i detailhandel, 3PL og produktionsoperationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter softwaretype

Lagerstyring havde den dominerende andel på omkring 38%. Mange virksomheder adopterede disse værktøjer for at opnå bedre kontrol over lagerbeholdning, plukning og realtidssporing. Der var stor interesse fra e-handelsaktører, der havde brug for hurtigere ordrecyklusser. Transportstyring voksede, da virksomheder sigtede mod at reducere fragtomkostninger og forbedre ruteplanlægning. Arbejdsstyring avancerede i store lagre på grund af stigende pres for at øge arbejdsstyrkens output. Datastyring udvidede sig, da logistikteams brugte analyse til at understøtte planlægning, efterspørgselsprognoser og netværkssynlighed.

- For eksempel viste en nylig brancheundersøgelse, at 89% af de adspurgte organisationer planlagde at bruge moderniseret Warehouse Management System (WMS) funktionalitet til arbejdsplanlægning og -styring inden udgangen af 2024, hvilket indikerer en stærk tendens mod teknologiadoption for at spore arbejdseffektivitet på tværs af opfyldelsescentre.

Efter Implementering

Cloud-implementering førte dette segment med næsten 64% andel. Virksomheder valgte cloud-systemer for hurtigere opdateringer, lavere opsætningsbehov og nem skalering under spidsbelastning. Mange operatører brugte cloud-moduler til at forbinde lagre, flådesystemer og partnernetværk i realtid. On-premises løsninger forblev relevante, hvor strenge sikkerhedsregler eller ældre systemer begrænsede migration. Vækst i global handel, stigende forsendelsesvolumener og behov for fjernadgang hjalp cloud-platforme med at bevare den førende position.

- For eksempel, i 2023, mens størstedelen af nye adoptioner globalt var for cloud-baseret WMS, fortsatte et betydeligt antal organisationer i sektorer som farmaceutisk, fremstilling eller reguleret lager med at vælge on-premise eller hybride løsninger, idet de foretrak større lokal kontrol over data og infrastruktur for at opfylde strenge lovgivningsmæssige krav og sikkerhedsstandarder.

Efter Slutbruger

Automotive fremstod som det førende slutbrugersegment med omkring 22% andel. Bilproducenter stolede på avancerede logistikværktøjer til at styre komplekse forsyningskæder, spore komponenter og understøtte just-in-time produktion. Sundhedssektorens brug voksede, da udbydere krævede stærkere kontrol over kølekæden og forsendelsessporbarhed. Regerings- og forsvarsagenturer implementerede sikre systemer til missionkritisk logistik. Telekommunikation, IT, industri og fremstillingsgrupper adopterede software for at reducere forsinkelser og forbedre leveringsnøjagtighed. Olie- og gasselskaber brugte logistikplatforme til at understøtte feltoperationer og aktivbevægelse på tværs af fjerntliggende steder.

Vigtige Vækstdrivere:

Stigende Behov for Real-Time Forsyningskæde Synlighed

Real-time synlighed fungerer som en vigtig vækstdriver, da virksomheder står over for strammere leveringsvinduer og højere kundeforventninger. Mange logistikteams er nu afhængige af platforme, der sporer lager, flådestatus og forsendelsesforhold på tværs af store netværk. Hurtigere beslutningstagning reducerer forsinkelser og sænker fejlrater, mens forudsigende advarsler hjælper med at undgå forstyrrelser forårsaget af trafik, vejr eller forsyningsmangel. E-handelsvækst presser også virksomheder til at overvåge pakker i alle faser. Disse faktorer øger efterspørgslen efter integreret software, der forbinder lagre, transportører og distributionspartnere på en enkelt platform. Stor interesse for nøjagtighed og hastighed holder synlighedsværktøjer i centrum for industriens ekspansion.

- For eksempel, ifølge en 2024-undersøgelse fra Tive, steg andelen af respondenter, der bruger IoT-aktiverede enheder til real-time forsendelsessporing fra 25% til 53% på blot et år, hvilket demonstrerer en skarp acceleration i synlighedsadoption på tværs af afsendere og transportører globalt.

Udvidelse af E-handel og Omnichannel Distribution

Den hurtige stigning i online detailhandel driver stærk adoption af avanceret logistiksoftware. Detailhandlere står over for store ordrevolumener og har brug for systemer, der understøtter hurtig opfyldelse, automatiseret sortering og smidige returneringer. Omnichannel-operationer lægger yderligere pres, da virksomheder kombinerer afhentning i butik, levering samme dag og direkte til kunde forsendelse. Logistiksoftware hjælper med at opretholde lagerpræcision, reducere forsinkelser i sidste mil og sikre ensartet leveringskvalitet. Mange mærker investerer også i værktøjer, der forbedrer planlægning i højsæsonen og lagergennemstrømning. Efterhånden som digitalt køb vokser i både by- og landområder, bliver software afgørende for at håndtere komplekse ruter og efterspørgselsudsving, hvilket driver en stabil markedsvækst.

- For eksempel inkorporerer mange nyere logistik- og synlighedsplatforme, der lanceres inden 2025, AI-drevne forudsigende analyser sammen med IoT-baseret sporing, hvilket gør det muligt for virksomheder bedre at forudse efterspørgselsstigninger, ruteændringer eller lagerknapheder, hvilket er kritisk for omnichannel-operationer, der blander butikshentning, hjemmelevering og returneringer.

Øget Automatisering Inden for Lager og Transport

Automatisering driver stærk efterspørgsel efter logistiksoftware, da virksomheder erstatter manuelle arbejdsgange for at reducere omkostninger og øge output. Moderne værktøjer understøtter koordineret brug af robotteknologi, automatiserede styrede køretøjer og smarte transportbånd inde i lagre. Transportmoduler hjælper med at optimere ruter, reducere brændstofforbrug og administrere chaufførplaner. Det stigende pres for at opfylde stramme serviceniveau-mål opmuntrer virksomheder til at automatisere gentagne opgaver som ordreallokering, etiketgenerering og lastplanlægning. Stigende arbejdskraftmangel i mange lande driver også adoptionen af automatiserede systemer. Efterhånden som flere operatører integrerer sensorer og forbundet udstyr, bliver logistiksoftware rygraden, der forbinder hardware med planlægnings- og eksekveringsprocesser.

Vigtige Tendenser & Muligheder:

Vækst af AI og Forudsigende Analyser

AI-adoptionen udvides, da virksomheder bruger forudsigende værktøjer til at forbedre planlægningsnøjagtighed og reducere operationelt spild. Mange logistikteams stoler på maskinlæring for at forudsige efterspørgsel, opdage flaskehalse og optimere distributionsnetværk. Forudsigende modeller hjælper med at forhindre udsolgte varer, reducere bufferlager og forbedre flådetid. Realtidsanalyser understøtter beslutninger under forstyrrelser og muliggør hurtigere omdirigering. Disse kapaciteter skaber nye muligheder for leverandører, der tilbyder integrerede intelligenslag på tværs af lager-, transport- og arbejdssystemer. Stigende datatilgængelighed fra sensorer, GPS og ordreflow styrker skiftet mod AI-aktiveret optimering.

- For eksempel fandt PwC 2025 Digital Trends in Operations Survey, at omkring 57% af operations- og forsyningskædeledere har integreret AI i udvalgte funktioner eller i hele deres organisation. Alternativt bemærkede en Gartner-undersøgelse udført i august 2024 (for 2025 indsigt), at 71% af virksomhederne rapporterede at bruge generativ AI, og bevæger sig ud over pilotstadiet i mange forsyningskædefunktioner.

Stigende Efterspørgsel efter Bæredygtige Logistikoperationer

Bæredygtighedstendenser skaber nye muligheder, da virksomheder sigter mod at reducere emissioner og opfylde miljøregler. Softwareudbydere tilbyder nu kulstofsporings-dashboards, lastoptimeringsværktøjer og ruteeffektivitetsmoduler, der hjælper med at reducere brændstofforbrug. Mange mærker adopterer grønne distributionspraksisser, herunder konsolideret forsendelse og optimerede lagerlayout. Regeringer indfører også strengere emissionsnormer, der presser logistikaktører til at opgradere digitale systemer. Virksomheder ser bæredygtighed ikke kun som overholdelse, men også som en måde at reducere omkostninger og forbedre brandværdi. Disse skift skaber stærk langsigtet momentum for økofokuseret logistiksoftware.

- For eksempel dokumenterede en undersøgelse fra 2025, at AI-drevet ruteoptimering i logistik ved brug af realtidsdata om trafik, vejr og køretøjer kan reducere brændstofforbrug og tilknyttede emissioner markant sammenlignet med standardruter.

Vigtige Udfordringer:

Cybersikkerhed og Databeskyttelsesrisici

Øget digital adoption øger eksponeringen for cyberangreb, hvilket gør sikkerhed til en stor udfordring. Logistiknetværk lagrer følsomme data om lagerbeholdning, kunder, ruteplanlægning og transaktioner, hvilket kan tiltrække trusler. Brud forstyrrer driften, forsinker forsendelser og øger genopretningsomkostningerne. Mange små og mellemstore virksomheder mangler stærke sikkerhedsbudgetter, hvilket øger risikoen. Komplekse leverandørnetværk skaber også flere adgangspunkter for angribere. Leverandører skal investere i kryptering, adgangskontrol og kontinuerlig overvågning for at beskytte brugerne. Uden stærk cybersikkerhed står digital adoption i logistik over for forsinkelser.

Høje Integrations- og Implementeringsomkostninger

Integrationsudfordringer påvirker markedsvæksten, da mange virksomheder kører blandede legacy-systemer, der kræver komplekse opgraderinger. Implementering af lager-, transport- og analyseplatforme kræver ofte dygtige teams og omhyggelig datakortlægning. Høje opstartsomkostninger afskrækker mindre operatører, især i regioner med begrænsede digitale budgetter. Nedetid under overgangen påvirker også adoptionen. Nogle virksomheder undgår fuldskala transformation på grund af frygt for forstyrrelse af arbejdsprocesser. Leverandører skal tilbyde fleksibel prissætning, modulære implementeringer og stærk support for at forbedre adoptionsraterne og reducere integrationsbyrden.

Regional Analyse:

Nordamerika

Nordamerika havde den største andel på omkring 36% på grund af stærk digital adoption på tværs af transport-, detail- og fremstillingssektorerne. Mange virksomheder i USA og Canada implementerede avancerede lager- og transportstyringssystemer for at forbedre serviceniveauer og kontrollere driftsomkostninger. Høj e-handels penetration øgede behovet for realtids sporing, automatiseret ruteplanlægning og efterspørgselsprognoser. Logistikudbydere investerede også i cloud-platforme for at understøtte multi-site operationer og grænseoverskridende forsendelser. Et stærkt økosystem af softwareleverandører, 3PL-virksomheder og teknologipartnere hjalp regionen med at opretholde sin førerposition i 2024.

Europa

Europa opnåede næsten 29% andel, drevet af strenge regulatoriske rammer, stigende bæredygtighedsmål og stærke logistiknetværk på tværs af store økonomier. Virksomheder i Tyskland, Storbritannien, Frankrig og Holland adopterede avancerede planlægnings- og synlighedsværktøjer for at opfylde overholdelsesbehov og forbedre leveringsnøjagtigheden. Grønne logistikprogrammer opmuntrede virksomheder til at bruge software, der reducerer emissioner, optimerer laster og understøtter multimodal transport. Udvidet grænseoverskridende handel og e-handel øgede også afhængigheden af integrerede styringsplatforme. Udbredt digital transformation på tværs af fremstillings- og detailsektorerne hjalp med at styrke regional vækst.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegnede sig for cirka 27% andel og viste den hurtigste vækst på grund af hurtig industriel ekspansion og stigende online detailvolumener. Kina, Indien, Japan og Sydøstasien investerede kraftigt i cloud-baserede logistikværktøjer for at understøtte storskala distribution, lagerautomatisering og sidste mils levering. Stigende efterspørgsel efter realtids sporing, omvendt logistik og ruteoptimering drev stærk softwareoptagelse. Mange virksomheder opgraderede systemer for at håndtere svingende efterspørgsel og store lagerstrømme. Regeringsprogrammer, der understøtter digital infrastruktur og smarte logistikknudepunkter, øgede yderligere adoptionen på tværs af regionen.

Latinamerika

Latinamerika havde en andel på tæt ved 5%, understøttet af voksende detailaktivitet og bredere modernisering af logistik i Brasilien, Mexico og Colombia. Virksomheder øgede investeringerne i transportstyring og lagerautomatisering for at reducere leveringsforsinkelser og forbedre omkostningskontrol. Væksten i e-handel opmuntrede virksomheder til at tage sporingsværktøjer og ruteoptimeringssystemer i brug. Dog begrænsede ujævn digital infrastruktur og høje implementeringsomkostninger hurtigere optagelse i mindre markeder. På trods af disse udfordringer understøttede stigende interesse for cloud-software og forbedringsprogrammer for sidste mil en stabil regional fremdrift.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen opnåede omkring 3% andel, drevet af logistikopgraderinger forbundet med voksende handelsaktivitet og infrastrukturudvikling i UAE, Saudi-Arabien og Sydafrika. Virksomheder tog software i brug for at forbedre flådesamordning, lager effektivitet og grænseoverskridende bevægelser. Investeringer i frihandelszoner, smarte havne og e-handelscentre hjalp med at øge efterspørgslen efter synligheds- og planlægningsværktøjer. Optagelsen forblev langsommere i udviklingsmarkeder på grund af begrænsede budgetter og lavere digital modenhed. Alligevel understøttede ekspanderende logistik korridorer og stigende efterspørgsel efter automatiserede systemer gradvis vækst.

Markedssegmenteringer:

Efter softwaretype

- Lagerstyring

- Arbejdsstyring

- Transportstyring

- Datastyring

Efter implementering

Efter slutbruger

- Bilindustri

- Regering & forsvar

- Sundhedspleje

- Telekommunikation og IT

- Industriel

- Ingeniørarbejde og fremstilling

- Olie & gas

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Det konkurrencemæssige landskab på markedet for logistiksoftware omfatter førende aktører som SAP SE, Manhattan Associates, Körber AG & Infor, IBM Corporation, Oracle, The Descartes Systems Group, FarEye, LogiNext Solutions, WiseTech Global og Alvys Inc. Disse virksomheder konkurrerer ved at tilbyde integrerede lager-, transport-, arbejds- og synlighedsplatforme, der understøtter end-to-end forsyningskædekontrol. Mange leverandører udvider deres rækkevidde gennem cloud-baserede implementeringer, der muliggør hurtigere opdateringer, lettere skalering og glat tilslutning på tværs af globale netværk. Virksomheder investerer også i AI, automatisering og prædiktiv analyse for at øge prognosenøjagtighed og reducere operationelt spild. Strategiske partnerskaber med 3PL’er, detailhandlere, producenter og e-handelsudbydere hjælper med at styrke optagelsen. Kontinuerlige opgraderinger i ruteoptimering, realtidsopsporing og multimodal planlægning gør det muligt for disse aktører at opretholde stærk kundeloyalitet i et meget konkurrencepræget miljø.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- SAP SE (Tyskland)

- Manhattan Associates (USA)

- Körber AG & Infor (Tyskland)

- IBM Corporation (USA)

- The Descartes Systems Group, Inc. (Canada)

- Oracle (USA)

- FarEye (USA)

- LogiNext Solutions (USA)

- WiseTech Global (Australien)

- Alvys Inc. (USA)

Seneste udviklinger:

- I november 2025 offentliggjorde SAP store forsyningskæde-/logistikinitiativer ved sine 2025-begivenheder og produktopdateringer, hvor de fremmede agentisk AI & AI-native automatisering i forsyningskædearbejdsgange (SAP annoncerede nye Joule/agent-funktioner og fremviste Supply Chain Connect-opdateringer), samtidig med at de stod over for en højt profileret retssag om forretningshemmeligheder anlagt mod dem i USA i slutningen af november 2025.

- I oktober 2025 fortsatte Infor med at udrulle forbedringer inden for forsyningskæde og logistik (Infor Nexus/Distribution Management og Industry AI Agents blev fremhævet i 2024–2025 produktkommunikationer og ved Infor Nexus Connect i okt 2025), med fokus på netværksorkestrering, indlejrede AI-agenter til SCM og tættere ERP→WMS-integration.

- I marts 2025 omdøbte Körber sin forsyningskædesoftwareforretning (inklusive de kombinerede styrker fra Körber Supply Chain Software og MercuryGate) under et nyt brand Infios (offentlig meddelelse i begyndelsen af marts 2025) som et strategisk skridt til at konsolidere TMS/WMS/transportkapaciteter og positionere enheden til en bredere global go-to-market inden for logistiksoftware. Körber promoverede også nye smart-logistik fremvisninger ved begivenheder som LogiMAT 2025.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Softwaretype, Implementering, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet

Fremtidigt perspektiv:

- Efterspørgslen efter værktøjer til realtidsindsigt vil stige, efterhånden som forsyningskæderne bliver mere komplekse.

- Cloud-baserede platforme vil udvide sig, da virksomheder søger hurtigere skalering og lavere opsætningsbehov.

- AI-drevet prognosticering vil forbedre planlægningsnøjagtighed og reducere operationelle forsinkelser.

- Automatisering inden for lagre og transport vil øges for at modvirke arbejdskraftmangel.

- Bæredygtighedsfunktioner vil vinde indpas, da virksomheder sigter mod at reducere emissioner.

- Værktøjer til optimering af sidste mil vil vokse på grund af højere pres fra e-handelsleverancer.

- Integrerede dashboards vil styrke beslutningstagning på tværs af multi-site operationer.

- Opgraderinger af cybersikkerhed vil blive essentielle, efterhånden som digitale logistiknetværk udvides.

- Partnerskaber mellem softwareleverandører og 3PL-udbydere vil stige for at understøtte bredere anvendelse.

- Fremvoksende markeder vil hurtigere tage moderne systemer i brug på grund af stigende handel og industriel vækst.