Markedsoversigt

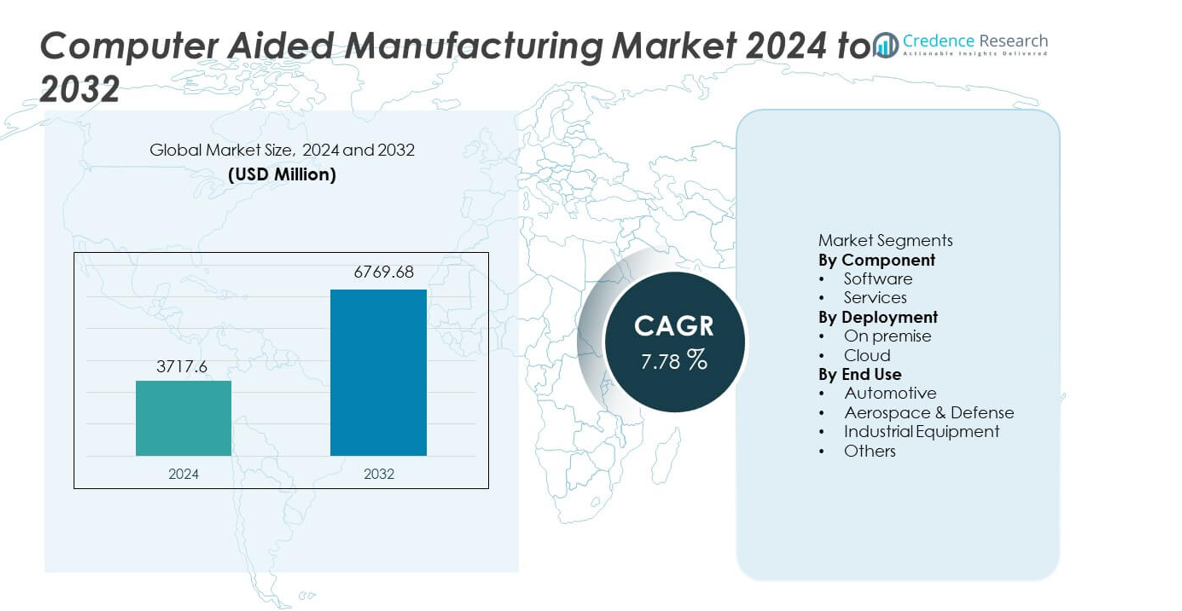

Markedet for Computer Aided Manufacturing (CAM) nåede USD 3.717,6 millioner i 2024 og forventes at vokse til USD 6.769,68 millioner i 2032, med en CAGR på 7,78% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på Computer Aided Manufacturing-markedet 2024 |

USD 3.717,6 millioner |

| Computer Aided Manufacturing-markedet, CAGR |

7,78% |

| Størrelse på Computer Aided Manufacturing-markedet 2032 |

USD 6.769,68 millioner |

De største aktører på Computer Aided Manufacturing-markedet inkluderer COMSOL, Siemens, BETA CAE Systems, Autodesk, Inc., Rockwell Automation, Dassault Systèmes, Altair Engineering Inc., Bentley Systems, Incorporated, ANSYS, Inc., og ESI Group, som alle fokuserer på avanceret værktøjsbanesoptimering, multi-akset bearbejdningsstøtte og problemfri integration med CAD- og PLM-platforme. Disse virksomheder styrker konkurrenceevnen gennem simuleringsmuligheder, cloud-aktiverede arbejdsgange og AI-drevet automatisering. Asien og Stillehavsområdet fører markedet med en andel på 34%, drevet af hurtig industrialisering og høj adoption af CNC-teknologier, mens Nordamerika og Europa følger på grund af stærke præcisionsingeniørstandarder og vedvarende investeringer i smart produktion.

Markedsindsigt

- Markedet for Computer Aided Manufacturing nåede USD 3.717,6 millioner i 2024 og vil vokse med en CAGR på 7,78% frem til 2032.

- Stærke markedsdrivere inkluderer stigende behov for automatisering og præcisionsbearbejdning, hvor software har en andel på 67% på grund af sin centrale rolle i værktøjsbanekontrol og simulering.

- Vigtige tendenser fremhæver hurtig adoption af cloud-baseret CAM og multi-akset bearbejdningsteknologier, mens Asien og Stillehavsområdet fører med en regional andel på 34% drevet af storstilet produktionsvækst.

- Konkurrencedynamikken intensiveres, da store aktører udvider simuleringsmuligheder, AI-drevet optimering og integration med CAD- og PLM-økosystemer.

- Markedsbegrænsninger inkluderer høje implementeringsomkostninger og mangel på kvalificerede CAM-programmører, mens bilindustrien fører slutbrugsadoption med en andel på 36%, hvilket afspejler stærk efterspørgsel efter præcis og højvolumen bearbejdning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter komponent

Software dominerer komponentsegmentet med en andel på 67%, drevet af stærk adoption af avancerede CAM-platforme, der understøtter multi-akse bearbejdning, værktøjsbaneoptimering og realtidsimulering. Producenter stoler på softwareløsninger for at reducere produktionsfejl, forbedre bearbejdningsnøjagtighed og fremskynde prototype-til-produktionscyklusser. Integration med CAD- og PLM-systemer styrker yderligere optagelsen, da virksomheder søger problemfri digitale arbejdsgange. Tjenester holder den resterende andel og fortsætter med at udvide sig, da virksomheder kræver træning, tilpasning og løbende vedligeholdelse. Øget fokus på automatiseret fremstilling og komplekse delgeometrier holder software som den primære vækstmotor i dette segment.

- For eksempel gjorde Siemens NX CAM det muligt for JK Machining at reducere formudviklingens ledetider fra 20 uger til 11 uger. Virksomheden rapporterede også, at programmeringstiden faldt fra flere timer til under 30 minutter efter at have adopteret automatiserede 5-akse værktøjsbaner.

Efter Implementering

On-premise implementering fører segmentet med en andel på 58%, understøttet af industrier, der kræver stram kontrol over datasikkerhed, højpræcisions bearbejdningsoperationer og fuldt tilpassede CAM-miljøer. Bil- og luftfartsproducenter foretrækker on-premise systemer på grund af håndtering af store filer, komplekse arbejdsgange og overholdelsesbehov. Cloud-baseret implementering har en stigende andel, da små og mellemstore virksomheder adopterer skalerbare, abonnementsbaserede CAM-løsninger. Cloud-segmentet vokser hurtigere på grund af lavere startomkostninger, nemmere opdateringer og fordele ved fjernsamarbejde. Skiftet mod forbundne fabrikker og distribueret produktion fortsætter med at styrke fremtidig cloud-adoption.

- For eksempel hjalp Autodesk Fusion 360 R&D Engineering and Machining med at reducere programmeringstiden med 40% efter at have erstattet ældre on-premise systemer. Virksomheden brugte cloud-baseret værktøjsbaneautomatisering og 3- til 5-akse bearbejdning for at fuldføre luftfartsprototypeopgaver hurtigere.

Efter Slutanvendelse

Bilindustrien er det førende slutanvendelsessegment med en andel på 36%, drevet af høj efterspørgsel efter præcisionsbearbejdning i motorkomponenter, forme, matricer og letvægtsstrukturer. CAM forbedrer fremstillingshastigheden, reducerer værktøjsslid og understøtter komplekse geometrier, der kræves til moderne køretøjsdesign. Luftfart og forsvar følger tæt på grund af behovet for præcis bearbejdning af avancerede materialer som titanium og kompositter. Producenter af industrielt udstyr stoler på CAM for at forbedre produktiviteten i værktøjsfremstilling og tunge maskindele. Kategorien “Andre”, inklusive forbrugerelektronik og medicinsk udstyr, vokser støt, da flere sektorer adopterer automatiserede og digitalt kontrollerede bearbejdningsprocesser.

Vigtig Vækstdriver

Udvidelse af Automatiseret og Præcisionsfremstilling

Producenter på tværs af bil-, luftfarts- og industrielt udstyrssektorer fortsætter med at adoptere automatiserede systemer, der kræver højpræcisionsbearbejdning. Computer Aided Manufacturing understøtter komplekse værktøjsbaner, multi-akse bearbejdning og avanceret simulering, hvilket hjælper virksomheder med at reducere produktionstiden og forbedre nøjagtigheden. Efterspørgslen vokser, da virksomheder sigter mod at minimere menneskelige fejl og opfylde strammere tolerancespecifikationer for moderne komponenter. Skiftet mod digitale fabrikker fremskynder yderligere CAM-brugen, med virksomheder, der integrerer disse løsninger for at optimere arbejdsgange og styrke produktionseffektiviteten. Stigende investeringer i CNC-maskiner og robotteknologi styrker den langsigtede udvidelse af CAM-platforme.

- For eksempel rapporterede DMG Mori, at implementeringen af deres multi-akse automation kan reducere cyklustiderne betydeligt i bearbejdning af luftfartsdele, og integreret samtidig fem-akse programmering bruges til at opnå høj tolerance gentagelighed.

Integration med CAD, PLM og Digitale Tvillingsystemer

Den voksende vægt på forbundne ingeniørmiljøer øger efterspørgslen efter CAM-løsninger, der integrerer problemfrit med CAD- og PLM-platforme. Denne integration forbedrer produktdesignnøjagtighed, forkorter udviklingscyklusser og forbedrer samarbejdet på tværs af teams. Producenter bruger digitale tvillinger til at validere bearbejdningsprocesser før fysisk udførelse, hvilket reducerer skrotprocenter og driftsomkostninger. Efterhånden som virksomheder udvider digitale transformationsinitiativer, bliver CAM en kritisk del af end-to-end produktionsplanlægning. Stærk interoperabilitet øger adoptionen blandt virksomheder, der sigter mod at strømline design-til-fremstillingsarbejdsgange og forbedre den samlede operationelle ydeevne.

- For eksempel bekræftede Dassault Systèmes, at integrationen af DELMIA Digital Manufacturing med CATIA gjorde det muligt for Airbus at accelerere sin design- og fremstillingscyklus, hvilket sikrer, at alle ingeniører arbejdede på den samme designplatform.

Stigende Adoption i Små og Mellemstore Virksomheder

Små og mellemstore producenter adopterer i stigende grad CAM-løsninger for at automatisere bearbejdningsopgaver, reducere manuel programmering og forbedre produktiviteten. Cloud-baserede og abonnementsmodeller gør disse teknologier mere tilgængelige ved at tilbyde lavere startinvesteringer og skalerbare funktioner. SMV’er bruger CAM til at producere komplekse dele med bedre hastighed og nøjagtighed, hvilket hjælper dem med at konkurrere med større producenter. Den voksende efterspørgsel efter tilpasning i forbrugerprodukter presser yderligere mindre virksomheder til at opgradere deres bearbejdningskapaciteter. Efterhånden som omkostningseffektive digitale værktøjer bliver bredt tilgængelige, accelererer adoptionen på tværs af forskellige industrier.

Nøgletrend og Mulighed

Vækst af Cloud-Baserede og Samarbejdende CAM-Platforme

Cloud-implementering fremstår som en stor mulighed, da virksomheder skifter arbejdsgange mod fleksible, fjernadgangssystemer. Cloud CAM muliggør realtidsopdateringer, skalerbar computing og forbedret samarbejde mellem design- og produktionsteams. Distribuerede fremstillingsmodeller og globale forsyningskæder drager fordel af delte bearbejdningsdata og fjernstyrede værktøjsbaner. Denne trend støtter små virksomheder, der søger lavere kapitalinvesteringer og lettere softwarevedligeholdelse. Efterhånden som cybersikkerhed og cloud-ydelse forbedres, øges adoptionen på tværs af industrier, der prioriterer effektivitet, skalerbarhed og hurtigere design-til-produktionsovergange.

- For eksempel udtalte Autodesk, at Fusion 360’s cloud-samarbejde reducerede programmeringsforberedelsestiden hos Swift Engineering under kompositværktøjsprogrammer. Skiftet til cloud-værktøjsbanedeling reducerede også offline dataudveksling og tillod ingeniørteams at gennemgå værktøjsbaner samtidig.

Øget Brug af Avancerede Materialer og Multi-Akse Bearbejdning

Stigningen i letvægtskompositter, titaniumlegeringer og højstyrkematerialer skaber muligheder for CAM-systemer, der optimerer bearbejdningsstrategier. Multi-akse kapaciteter muliggør præcis formning af komplekse geometriske former, der anvendes i luftfart, bilindustrien og medicinske applikationer. Avancerede CAM-algoritmer forbedrer værktøjslevetid, reducerer varmeudvikling og forbedrer skæreydeevne. Væksten i elektriske køretøjer og næste generations fly øger efterspørgslen efter sofistikerede bearbejdningsarbejdsgange. Efterhånden som industrier innoverer med nye materialer, får CAM-udbydere muligheder for at levere avanceret værktøjsbaneautomatisering og simulerings-teknologier.

- For eksempel bekræftede Sandvik Coromant, at deres multi-akse CAM-bearbejdningsstrategi øgede værktøjets levetid ved skæring af Ti-6Al-4V-komponenter til en luftfartsapplikation. Den optimerede strategi håndterede effektivt værktøjsslitage og reducerede spindelbelastningen under grovbearbejdningspasser, hvilket førte til forbedringer i bearbejdningsydelse og effektivitet.

Vigtig Udfordring

Høj Startinvestering og Systemkompleksitet

Mange producenter står over for finansielle og operationelle udfordringer ved at implementere avancerede CAM-løsninger på grund af høje licensomkostninger, hardwarekrav og træningsbehov. Komplekse grænseflader og stejle indlæringskurver forsinker implementeringen, især for små og mellemstore virksomheder. Virksomheder skal afsætte betydelige ressourcer til at integrere CAM med eksisterende CNC-udstyr og digitale systemer. Disse barrierer begrænser adoptionen for virksomheder med begrænsede budgetter eller lavere teknisk ekspertise. At adressere brugervenlighed og overkommelighed forbliver essentielt for bredere markedsindtrængning.

Mangel på Dygtige CAM- og CNC-programmeringsprofessionelle

En global mangel på uddannede CAM-programmører og CNC-maskinister hindrer effektiv implementering af avancerede fremstillingsteknologier. Mange faciliteter kæmper med at betjene multi-aksesystemer eller optimere værktøjsbaner på grund af begrænset teknisk ekspertise. Denne kompetencekløft resulterer i underudnyttede softwarekapaciteter, inkonsistent outputkvalitet og længere produktionscyklusser. Efterhånden som industrierne adopterer mere komplekse bearbejdningsprocesser, bliver uddannelse af arbejdsstyrken kritisk. Manglen på dygtige professionelle forsinker digital transformation og begrænser det fulde potentiale af CAM-løsninger i højpræcisionsindustrier.

Regional Analyse

Nordamerika

Nordamerika har en markedsandel på 31%, drevet af stærk adoption af CNC-bearbejdning, industriel automation og digitale fremstillingsløsninger på tværs af bil-, luftfarts- og medicinsk udstyrssektorer. Regionen drager fordel af avanceret fremstillingsinfrastruktur og høj investering i præcisionsteknologier. Virksomheder stoler på CAM for at forbedre bearbejdningsnøjagtighed, reducere cyklustider og understøtte komplekse multi-akse operationer. Tilstedeværelsen af store softwareudviklere accelererer innovation og integration med CAD- og PLM-systemer. Voksende reshoring-indsatser og udvidelse af smarte fabrikker styrker yderligere efterspørgslen efter CAM-platforme i hele regionen.

Europa

Europa tegner sig for en markedsandel på 28%, understøttet af stærk industriel automation, avancerede ingeniørkapaciteter og høj adoption af CAM i bil-, luftfarts- og tungmaskineproduktion. Strenge kvalitetsstandarder driver producenter til at bruge CAM til præcisionsbearbejdning og optimeret værktøjsbanekontrol. Regionens fokus på bæredygtighed og digital transformation opmuntrer til integration af CAM med Industri 4.0-rammer. Efterspørgslen stiger, efterhånden som virksomheder moderniserer produktionslinjer og adopterer multi-akse bearbejdningsteknologier. Samarbejde mellem softwareudviklere og maskinværktøjsproducenter styrker økosystemet og sikrer fortsat vækst i CAM-applikationer i hele Europa.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fører det globale marked med en markedsandel på 34%, drevet af hurtig industrialisering, storskala produktion og voksende investeringer i avancerede bearbejdningsteknologier. Kina, Japan, Indien og Sydkorea forbliver nøglebidragydere med stærke bil-, elektronik- og luftfartsproduktionsbaser. Producenter adopterer CAM for at forbedre nøjagtighed, automatisere arbejdsgange og håndtere højvolumen output. Udvidelse af CNC-maskineinstallationer og stigende adoption af cloud-baserede CAM-løsninger understøtter væksten. Regeringsinitiativer, der fremmer smarte fabrikker og digital fremstilling, accelererer markedsudvidelsen, hvilket gør Asien og Stillehavsområdet til den hurtigst voksende region i CAM-landskabet.

Latinamerika

Latinamerika har en markedsandel på 8%, drevet af voksende industriel modernisering inden for bilindustrien, luftfartsvedligeholdelse og tunge udstyrssektorer. Producenter i Brasilien, Mexico og Argentina anvender i stigende grad CAM for at forbedre bearbejdningseffektiviteten og reducere driftsfejl. Stigende investeringer i CNC-maskiner og interesse for digital produktion understøtter gradvis markedsudvidelse. Selvom adoptionen er langsommere sammenlignet med andre regioner, drager regionen fordel af stigende efterspørgsel efter præcisionskomponenter og forbedret produktionskvalitet. Indsats for importsubstitution og regionale udviklingsprogrammer for fremstilling bidrager til stigende CAM-penetration.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika repræsenterer en markedsandel på 5%, understøttet af udvidede produktionskapaciteter inden for luftfartsvedligeholdelse, bilkomponenter og industrielt udstyr. Lande som UAE, Saudi-Arabien og Sydafrika investerer i avancerede bearbejdningsteknologier for at diversificere økonomierne og styrke lokal produktion. CAM-adoptionen vokser, da virksomheder søger større nøjagtighed, hurtigere gennemløbstider og forbedret arbejdsautomatisering. Stor interesse for udvikling af smarte fabrikker og digitale transformationsinitiativer understøtter langsigtet vækst. Selvom markedsmodenheden forbliver lavere, fortsætter stigende industrielle investeringer med at øge den regionale efterspørgsel efter CAM-løsninger.

Markedssegmenteringer:

Efter Komponent

Efter Implementering

Efter Slutanvendelse

- Bilindustri

- Luftfart & Forsvar

- Industrielt Udstyr

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet inkluderer COMSOL, Siemens, BETA CAE Systems, Autodesk, Inc., Rockwell Automation, Dassault Systèmes, Altair Engineering Inc., Bentley Systems, Incorporated, ANSYS, Inc., og ESI Group. Disse virksomheder konkurrerer ved at levere avancerede CAM-platforme, der understøtter multi-akse bearbejdning, simulering og problemfri integration med CAD, PLM og digitale tvillingemiljøer. Leverandører investerer kraftigt i F&U for at forbedre værktøjsbanens nøjagtighed, reducere bearbejdningstiden og forbedre arbejdsautomatisering på tværs af højpræcisionsindustrier. Cloud-baseret implementering, AI-drevet optimering og realtidssimulering styrker produktdifferentiering. Strategiske samarbejder med CNC-maskinproducenter, sammen med ekspansion til nye produktionscentre, styrker yderligere markedspositionen. Efterhånden som industrier accelererer digital transformation, fokuserer konkurrenter på skalerbare, fleksible og højtydende CAM-løsninger, der forbedrer produktiviteten og sænker driftsomkostningerne.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- COMSOL

- Siemens

- BETA CAE Systems

- Autodesk, Inc.

- Rockwell Automation

- Dassault Systèmes

- Altair Engineering Inc.

- Bentley Systems, Incorporated

- ANSYS, Inc.

- ESI Group

Seneste Udviklinger

- I juli 2025 lancerede ANSYS, Inc. Ansys 2025 R2, som tilføjer AI-drevne værktøjer, forbedrede løsere, cloud computing-support og udvidet Python-kompatibilitet.

- I marts 2025 afsluttede Altair Engineering Inc. – nu en del af Siemens Digital Industries Software – sin overtagelse af Siemens.

- I februar 2025 lancerede Altair en større opdatering på tværs af sin softwareportefølje, specifikt udgivelsen af Altair® HyperWorks® 2025.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Komponent, Implementering, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsudsigter

- Efterspørgslen efter CAM-løsninger vil stige, da producenter stræber efter højere præcision og hurtigere produktionscyklusser.

- Cloud-baserede CAM-platforme vil få bredere anvendelse på grund af fleksibilitet, skalerbarhed og lavere startomkostninger.

- Integration med CAD, PLM og digitale tvillingsystemer vil blive et kernekrav for avanceret fremstilling.

- Multi-akset bearbejdning og automatisering vil drive innovation inden for værktøjsbaneoptimering og simuleringsfunktioner.

- Adoption i små og mellemstore virksomheder vil vokse, da abonnementsbaserede modeller reducerer omkostningsbarrierer.

- AI-drevne bearbejdningsforudsigelser og automatiseret programmering vil øge effektiviteten og reducere manuel input.

- Asien og Stillehavsområdet vil fortsat lede væksten på grund af stærk fremstillingsudvidelse og hurtig CNC-adoption.

- Luftfarts- og bilsektorerne vil investere kraftigt i CAM for at understøtte kompleks materialebearbejdning.

- Uddannelses- og opkvalificeringsprogrammer vil stige for at imødegå manglen på CAM- og CNC-eksperter.

- Kontinuerlig F&U vil skabe næste generations CAM-platforme med fokus på hastighed, nøjagtighed og interoperabilitet.