Markedsoversigt

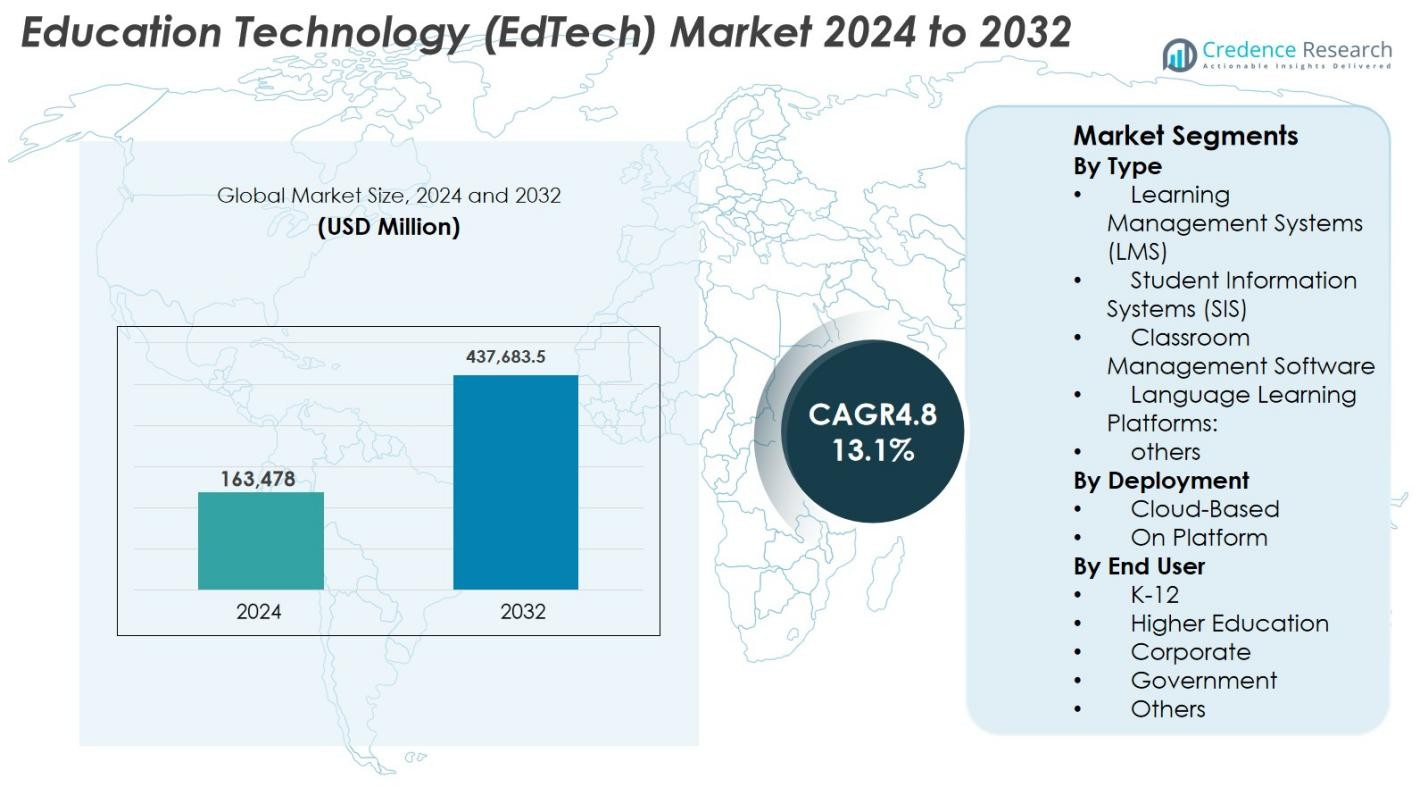

Markedet for Education Technology (EdTech) blev vurderet til USD 163.478 millioner i 2024 og forventes at nå USD 437.683,5 millioner i 2032, med en CAGR på 13,1% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Education Technology (EdTech) 2024 |

USD 163.478 millioner |

| Marked for Education Technology (EdTech), CAGR |

13,1% |

| Markedsstørrelse for Education Technology (EdTech) 2032 |

USD 437.683,5 millioner |

Markedet for Education Technology (EdTech) formes af store aktører som Coursera, Udemy, Khan Academy, Duolingo, Blackboard, Skillshare, Teachable, Moodle, Canvas by Instructure og Edmodo, som hver især bidrager til fremskridt inden for digital læring gennem AI-drevne platforme, interaktivt indhold og skalerbare cloud-baserede systemer. Disse virksomheder udvider deres rækkevidde gennem partnerskaber med universiteter, virksomheder og offentlige organer, hvilket styrker deres globale fodaftryk. Nordamerika fører markedet med en andel på 38,2% i 2024, understøttet af stærk digital infrastruktur og høj institutionel adoption, efterfulgt af Europa med 27,6% og Asien-Stillehavet med 24,1%, hvilket afspejler hurtig digitalisering og stigende efterspørgsel efter tilgængelig onlineuddannelse.

Markedsindsigt

- Markedet for Education Technology (EdTech) nåede USD 163.478 millioner i 2024 og vil vokse med en CAGR på 13,1% til at nå USD 437.683,5 millioner i 2032.

- Markedsudvidelsen drives af stigende adoption af digital læring på tværs af K–12, videregående uddannelse og virksomhedstræning, sammen med stigende investeringer i AI-aktiverede og cloud-baserede læringsøkosystemer.

- Vigtige tendenser inkluderer adoption af AR/VR-læringsværktøjer, adaptive læringssystemer, AI-drevet vejledning og mobile-første platforme, der leverer mere personlige og fordybende uddannelsesoplevelser.

- Store aktører som Coursera, Udemy, Khan Academy, Duolingo, Blackboard, Skillshare, Teachable, Moodle og Canvas by Instructure styrker global tilstedeværelse gennem teknologisk innovation og strategiske partnerskaber.

- Nordamerika fører med en andel på 38,2%, efterfulgt af Europa med 27,6% og Asien-Stillehavet med 24,1%; Learning Management Systems (LMS) dominerer type-segmentet med en andel på 38,4%, drevet af stærk institutionel implementering.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse

Efter type

Markedet for uddannelsesteknologi (EdTech) efter type ledes af Learning Management Systems (LMS), som står for 38,4% af markedet i 2024, drevet af deres udbredte anvendelse til kursuslevering, integrationsvurdering og centraliseret læringsadministration. LMS-platforme understøtter adaptiv læring, analyser og storskala digital læseplansstyring, hvilket øger den institutionelle efterspørgsel. Student Information Systems (SIS) og sprogindlæringsplatforme udvider sig også, da institutioner prioriterer automatisering af arbejdsgange og flersproget læring. Klasseværelsesstyringssoftware vokser støt med stigende digitale klasseværelser, mens andre nicheværktøjer vinder frem gennem personlige læringsmodeller og AI-baserede vejledningsøkosystemer.

- For eksempel er Canvas blevet den førende LMS inden for nordamerikansk videregående uddannelse med en markedsandel på cirka 43%. De næste tre største platforme Moodle, Brightspace (D2L) og Blackboard (Anthology) kontrollerer hver mellem 12% og 16%, hvilket afspejler stærk fakultetsadoption for ensartet kursusdesign og analysebaseret undervisning

Efter Implementering

Cloud-baseret implementering dominerede markedet for uddannelsesteknologi (EdTech) med 64,7% andel i 2024, understøttet af skalerbar infrastruktur, lavere startomkostninger og hurtig onboarding på tværs af uddannelsesinstitutioner og virksomheder. Cloud-modeller muliggør problemfri opdateringer, fjernadgang og integration med AI-drevne analyser, hvilket øger operationel effektivitet. On-platform (on-premise) implementering bevarer relevans for institutioner, der har brug for øget datakontrol, intern hosting eller tilpassede overholdelsesrammer. Dog fortsætter cloud-adoption med at accelerere på grund af stigende hybride læringsformater, mobilvenlig læringslevering og øget investering i digital transformation på tværs af uddannelsesøkosystemet.

- For eksempel udvidede Instructure sin cloud-native Canvas LMS med forbedrede AI-drevne kursusanalyser og automatiserede feedbackværktøjer i 2024, hvilket gør det muligt for institutioner at skalere fjernundervisning med minimal IT-belastning.

Efter Slutbruger

K-12 fremstod som det dominerende segment med 42,6% andel i 2024, understøttet af accelererende adoption af digitale klasseværelser, interaktivt læringsindhold, gamification-værktøjer og statsligt finansierede digitale læsefærdighedsprogrammer. Segmentet for videregående uddannelse følger, da universiteter udvider fjernundervisningsplatforme, virtuelle laboratorier og AI-aktiverede vurderingssystemer. Virksomhedsbrugere viser stærk vækst drevet af kontinuerlig opkvalificering, mikrolæringsmoduler og teknologier til arbejdsstyrkeudvikling. Regeringsorganer implementerer i stigende grad EdTech-løsninger til storskala træning, digitale styringsprogrammer og færdighedsplattformer i den offentlige sektor. Andre, herunder erhvervsinstitutter, bidrager støt gennem fleksibel digital certificeringsbehov.

Vigtige Vækstdrivere

Øget Adoption af Digital Læring i K–12 og Videregående Uddannelse

Den accelererende overgang mod digitale læringsmiljøer driver betydeligt EdTech-markedet, især inden for K–12 og videregående uddannelsesøkosystemer. Skoler og universiteter integrerer i stigende grad e-læringsplatforme, virtuelle klasseværelser, adaptiv læringssoftware og digitale indholdsbiblioteker for at forbedre engagement og læringsresultater. Regeringsinitiativer, der fremmer digital læsefærdighed, nationale uddannelsesdigitaliseringsprogrammer og store finansieringer til IKT-infrastruktur understøtter yderligere adoptionen. Hybrid- og blended learning-modeller har fået varig betydning efter pandemien, hvilket opmuntrer institutioner til at fortsætte med at investere i skalerbare, cloud-baserede EdTech-værktøjer. Skiftet mod kompetencebaseret uddannelse, øget brug af gamification og efterspørgsel efter personlig læring driver også væksten. Stigende tilmelding til online uddannelsesprogrammer, mikro-kvalifikationer og virtuelle tutorplatforme styrker markedsudvidelsen og etablerer digital læring som en central langsigtet vækstdriver.

- For eksempel forener Indiens PM eVidya-initiativ digitale platforme som DIKSHA, der har leveret over 501 crore læringssessioner og 5.879 crore læringsminutter gennem QR-kodede lærebøger og e-indhold.

Øget Efterspørgsel efter Kompetenceudvikling, Virksomhedstræning og Livslang Læring

Den globale arbejdsstyrkes hurtige kompetenceudvikling og den voksende digitale kompetencekløft er store drivkræfter, der accelererer EdTech-adoptionen i virksomhedsektoren. Virksomheder investerer i stigende grad i digitale træningsplatforme, læringsstyringssystemer, AI-baserede vurderinger og mikro-læringsmoduler for at opkvalificere medarbejdere inden for områder som datalogi, cybersikkerhed, AI-læsefærdigheder, kommunikation og lederskab. Stigningen i fjernarbejde har forstærket behovet for fleksible, tilgængelige og mobilvenlige træningsværktøjer. Virksomhedse-læring leverer målbare omkostningsbesparelser, standardiseret indholdslevering og personlige læringsveje, der forbedrer produktivitet og fastholdelse. Udvidelsen af digitale bootcamps, professionelle certificeringsprogrammer og branchetilpassede træningsplatforme styrker EdTech’s rolle i arbejdsstyrketransformation. Den livslange læringskultur drevet af karriereskift og kontinuerlig opkvalificering sikrer vedvarende efterspørgsel efter virksomhedsfokuserede EdTech-løsninger.

- For eksempel fokuserer Pluralsight på teknologi og kreativ kompetencetræning og tilbyder et katalog af tekniske kurser, der passer til IT, softwareudvikling, cloud og cybersikkerhed; historisk set har det betjent et stort antal virksomhedskunder, herunder mange i Fortune 500.

Integration af AI, Analytics og Personaliserings Teknologier

Integrationen af kunstig intelligens, maskinlæring og analytics i moderne uddannelsesøkosystemer accelererer EdTech-markedets ekspansion. AI-drevne værktøjer forbedrer læringsresultater gennem adaptiv indholdslevering, prædiktive indsigter, automatiseret bedømmelse og intelligente tutorsystemer, der personaliserer undervisningen for hver enkelt elev. Undervisere bruger realtids dashboards til at spore elevengagement, identificere læringshuller og implementere differentierede undervisningsstrategier. Analytics understøtter institutioner i at forbedre fastholdelse, optimere læseplansstrukturer og forbedre program effektivitet. Naturlig sprogbehandling driver konversationslæringsassistenter og sprogplatforme, mens automatisering strømliner elevinformationssystemer og administrative opgaver. Efterhånden som AI-kapaciteterne udvikler sig, bliver EdTech stadig mere dynamisk, responsiv og datadrevet, hvilket styrker dens langsigtede adoption.

Vigtige Tendenser & Muligheder

Stigende Anvendelse af Immersive Teknologier: AR, VR og Metaverse Læring

Immersive teknologier som augmented reality (AR), virtual reality (VR) og metaverse-drevne læringsrum præsenterer betydelige muligheder på EdTech-markedet. AR og VR muliggør oplevelsesbaseret læring ved at simulere komplekse miljøer, forbedre STEM-uddannelse og tilbyde virtuelle laboratorier til praktisk færdighedsudvikling inden for områder som medicin, ingeniørarbejde og tekniske fag. Metaverse-baserede platforme introducerer samarbejdende digitale klasseværelser, gamificerede læringsmiljøer og avatar-ledede peer-interaktioner, der fremmer engagement. Institutioner tester i stigende grad XR-værktøjer til virtuelle praktikophold, fjerntræning og interaktiv fagvisualisering. Faldende hardwareomkostninger, udvidede XR-indholdsbiblioteker og stærkere partnerskaber mellem industri og akademi skaber robust kommercielt potentiale for immersive læringsinnovationer.

- For eksempel fortsætter Microsofts HoloLens 2 med at blive adopteret af universiteter og medicinske skoler til mixed-reality anatomiundervisning, hvilket tillader studerende at interagere med 3D-organmodeller og udføre virtuelle procedurer.

Vækst af AI-tutoring, Automatiserede Vurderinger og Datadrevne Læringsmodeller

AI-drevne tutoringsystemer, automatiserede evalueringsværktøjer og datacentrerede læringsrammer omformer EdTech-landskabet. Intelligente tutorplatforme efterligner personlig coaching ved at give feedback i realtid, adaptiv sværhedsgrad og målrettet afhjælpning. Automatiserede vurderinger reducerer lærerens arbejdsbyrde gennem øjeblikkelig bedømmelse, analyse og præstationskortlægning. Prædiktiv analyse hjælper institutioner med at identificere udsatte studerende tidligt og forbedre læringsresultater. Personalisering drevet af AI imødekommer forskellige læringshastigheder og stilarter, hvilket øger engagement og fastholdelse. Disse fremskridt skaber stærke muligheder for EdTech-udbydere til at integrere generative AI-motorer, anbefalingssystemer og naturlig sprogbehandling i næste generations læringsplatforme.

- For eksempel udvidede Khan Academy sin AI-tutor Khanmigo, som tilbyder trin-for-trin problemløsning, sokratisk spørgeteknik og personlig læringsstøtte på tværs af fag, herunder matematik, naturvidenskab og skrivning.

Vigtige Udfordringer

Digital Kløft, Infrastrukturmangler og Ulig Adgang til Teknologi

På trods af hurtige teknologiske fremskridt står EdTech-markedet over for betydelige udfordringer på grund af vedvarende digitale kløfter på tværs af regioner og socioøkonomiske grupper. Utilstrækkelig bredbåndsforbindelse, begrænset enhedstilgængelighed og utilstrækkelig IKT-infrastruktur begrænser adoptionen af digital læring, især i landdistrikter og underforsynede samfund. Budgetbegrænsninger inden for skoler og institutioner hindrer storskala implementering af avancerede EdTech-løsninger. Studerende, der mangler konsekvent adgang til digitale værktøjer, står over for læringsforskelle trods bredere adoption af online uddannelsesmodeller. Begrænsninger i læreruddannelse og forældede institutionelle systemer forsinker yderligere den digitale transformation. At adressere disse mangler er afgørende for at opnå retfærdige læringsresultater og sikre inkluderende vækst i EdTech.

Databeskyttelse, cybersikkerhedsrisici og overholdelse af lovgivning

Den udbredte digitalisering af uddannelse introducerer øgede risici relateret til databeskyttelse, cybersikkerhed og overholdelse af lovgivning. EdTech-platforme håndterer følsomme elev- og institutionsdata, hvilket gør dem til potentielle mål for cybertrusler og brud på privatlivets fred. Sikring af overholdelse af regler som GDPR, FERPA og regionale databeskyttelseslove tilføjer kompleksitet for udbydere og institutioner. Svage sikkerhedskontroller kan føre til uautoriseret adgang, datatab eller juridiske konsekvenser, hvilket underminerer tilliden til digitale læringsøkosystemer. Bekymringer omkring AI-gennemsigtighed, algoritmisk retfærdighed og ansvarlig dataanvendelse komplicerer yderligere adoptionen. Styrkelse af cybersikkerhedsrammer, overvågningssystemer og etisk styring forbliver afgørende for at opretholde markedets tillid.

Regional analyse

Nordamerika

Nordamerika dominerede Education Technology (EdTech) markedet med en andel på 38,2% i 2024, understøttet af stærk digital infrastruktur, høj adoption af læringsstyringssystemer og fortsatte investeringer i AI-drevne læringsløsninger. USA leder efterspørgslen på grund af omfattende brug af digitale læringsmodeller på tværs af K–12, videregående uddannelse og virksomhedsektorer. Regionen drager fordel af regeringsfinansierede digitale initiativer, udbredt accept af hybridlæring og hurtig ekspansion af online grader og certificeringsprogrammer. Voksende integration af AR, VR og personlige AI-tutoringværktøjer styrker yderligere Nordamerikas position som det førende EdTech-marked.

Europa

Europa tegnede sig for en andel på 27,6% i 2024, drevet af stærk adoption af hybriduddannelse, ekspanderende digitale klasseværelser og understøttende lovgivningsinitiativer, der fremmer sikre datadrevne læringsøkosystemer. Lande som Storbritannien, Tyskland og Frankrig fører an i EdTech-implementering og lægger vægt på cloud-baserede læringsplatforme, virtuelle klasseværelser og læreruddannelsesprogrammer. Regionen drager fordel af stigende efterspørgsel efter sprogindlæringsteknologier, voksen digital uddannelse og virksomheders omskolingsværktøjer. Strenge overholdelsesnormer opmuntrer til sikre EdTech-tilbud, hvilket øger brugernes tillid. Kontinuerlige investeringer i AI-aktiverede læringsværktøjer og grænseoverskridende digitale uddannelsesrammer understøtter Europas stabile markedsudvidelse.

Asien-Stillehavsområdet

Asien-Stillehavsområdet havde en andel på 24,1% i 2024 og forbliver den hurtigst voksende region, drevet af stigende internetpenetration, ekspanderende elevpopulationer og regeringsstøttede digitale læringsinitiativer. Kina, Indien, Japan og Sydkorea leder efterspørgslen efter online tutoring-platforme, testforberedelsesapps og mobile-first læringsløsninger. Overkommelige enheder og stærk venturekapitalfinansiering fremskynder platforminnovation og adoption. Regionen oplever også stigende efterspørgsel efter virksomheds e-læring, da virksomheder fokuserer på storskala opkvalificering af arbejdsstyrken. Voksende mobilbrug og ekspanderende cloud-infrastruktur positionerer Asien-Stillehavsområdet som en stor motor for global EdTech-markedsvækst.

Latinamerika

Latinamerika fangede en andel på 6,5% i 2024, understøttet af stigende adoption af digital læring på tværs af Brasilien, Mexico og Colombia. Regeringsprogrammer, der fremmer fjernlæring og digital læsefærdighed, driver efterspørgslen efter LMS-platforme, hybridklasseværelsesteknologier og overkommelige mobilbaserede læringsløsninger. Regionen ser også stigende optagelse af sprogindlæring og erhvervsuddannelsesplatforme på grund af behovet for arbejdsstyrkeudvikling. Dog forbliver udfordringer, herunder ujævn internetforbindelse og begrænset finansiering i nogle uddannelsessystemer. På trods af begrænsninger fortsætter private investeringer og ekspanderende K–12 digitale transformationsinitiativer med at positionere Latinamerika som et udviklende, men lovende EdTech-marked.

Mellemøsten & Afrika

Mellemøsten & Afrika havde en andel på 3,6% i 2024, understøttet af nationale digitale uddannelsesstrategier, stigende investeringer i smarte klasseværelser og øget brug af e-læring i Saudi-Arabien, UAE og Sydafrika. Regeringer moderniserer uddannelsesinfrastrukturen, udvider STEM-fokuserede programmer og fremmer digital læsefærdighed, hvilket driver efterspørgslen efter platforme. Regionen drager også fordel af øget brug af mobil læring og voksende behov for virksomhedstræning. Dog står flere afrikanske markeder stadig over for forbindelsesproblemer og udfordringer med overkommelighed. Fortsat udvidelse af bredbånd, investeringer i IKT og uddannelsesreformer forventes at understøtte en stabil langsigtet vækst på EdTech-markedet.

Markedssegmenteringer

Efter type

- Læringsstyringssystemer (LMS)

- Studieinformationssystemer (SIS)

- Klasseværelsesstyringssoftware

- Sprogindlæringsplatforme:

- andre

Efter implementering

- Cloud-baseret

- På platform

Efter slutbruger

- K-12

- Videregående uddannelse

- Virksomhed

- Regering

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for uddannelsesteknologi (EdTech) har et mangfoldigt og ekspanderende konkurrencelandskab drevet af kontinuerlig innovation, strategiske partnerskaber og hurtig digital adoption på tværs af læringsøkosystemer. Førende aktører som Coursera, Udemy, Khan Academy, Duolingo, Blackboard, Skillshare, Teachable, Canvas by Instructure, Moodle og Edmodo styrker deres tilstedeværelse gennem avancerede læringsplatforme, AI-drevet personalisering og mobil-først læringsoplevelser. Virksomheder fokuserer på at udvide kursusbiblioteker, forbedre interaktivt indhold og forbedre læreranalyser for at tiltrække både akademiske institutioner og virksomhedskunder. Strategiske samarbejder med universiteter, regeringsorganer og industripartnere understøtter platforms skalerbarhed og markedsindtrængning. Mange aktører investerer i AR/VR-værktøjer, generative AI-tutorer og adaptive læringsteknologier for at differentiere tilbud og imødekomme den stigende efterspørgsel efter hybride og personaliserede læringsmodeller. Efterhånden som den globale konkurrence intensiveres, prioriterer EdTech-virksomheder brugerengagement, lokaliseret indhold og certificeringsveje for at opretholde en konkurrencemæssig fordel i et hurtigt udviklende digitalt uddannelsesmiljø.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- Skillshare

- Canvas by Instructure

- Udemy

- Teachable

- Blackboard

- Coursera

- Duolingo

- Moodle

- Khan Academy

- Edmodo

Seneste Udviklinger

- I december 2025 opkøbte Impelsys Delta Think for at udvide sine data-, udgivelses- og teknologiservicekapaciteter inden for uddannelse, sundhedsvæsen og mere.

- I november 2025 præsenterede SMART Technologies sine første “Make-in-India” interaktive fladskærme designet til uddannelse på DIDAC 2025

- I oktober 2025 lancerede Uprio, en ny AI-baseret edtech-startup startet af den tidligere Indien-chef for BYJU’S, med fokus på personlig onlineundervisning tilpasset skolepensum.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Implementering, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige Udsigter

- EdTech-markedet vil udvikle sig gennem dybere integration af AI-drevet personalisering på tværs af globale læringssystemer.

- Hybrid- og blended learning-modeller vil i stigende grad blive standarden i K–12, videregående uddannelse og virksomhedsmiljøer.

- AR, VR og immersive simulationer vil udvide adoptionen af praktisk, færdighedsbaseret og oplevelsesbaseret læring.

- Dataanalyse vil få større betydning i sporing af læreres præstationer og forbedring af undervisningsstrategier.

- Virksomheders efterspørgsel efter digitale opkvalificerings- og omskolingsplatforme vil accelerere på tværs af industrier.

- Mobile-first læringsløsninger vil se bredere penetration, især i nye regioner.

- Samarbejde mellem EdTech-virksomheder, universiteter og regeringsorganer vil styrke digitale uddannelsesøkosystemer.

- Forbedringer inden for cybersikkerhed og databeskyttelse vil blive kritiske for at opretholde tillid og overholdelse af regler.

- Micro-learning, credentialing og digitale certificeringsprogrammer vil omforme professionelle udviklingsveje.

- Cloud-baseret infrastruktur vil fortsat muliggøre skalerbare, fleksible og globalt tilgængelige læringsløsninger.