Marktübersicht

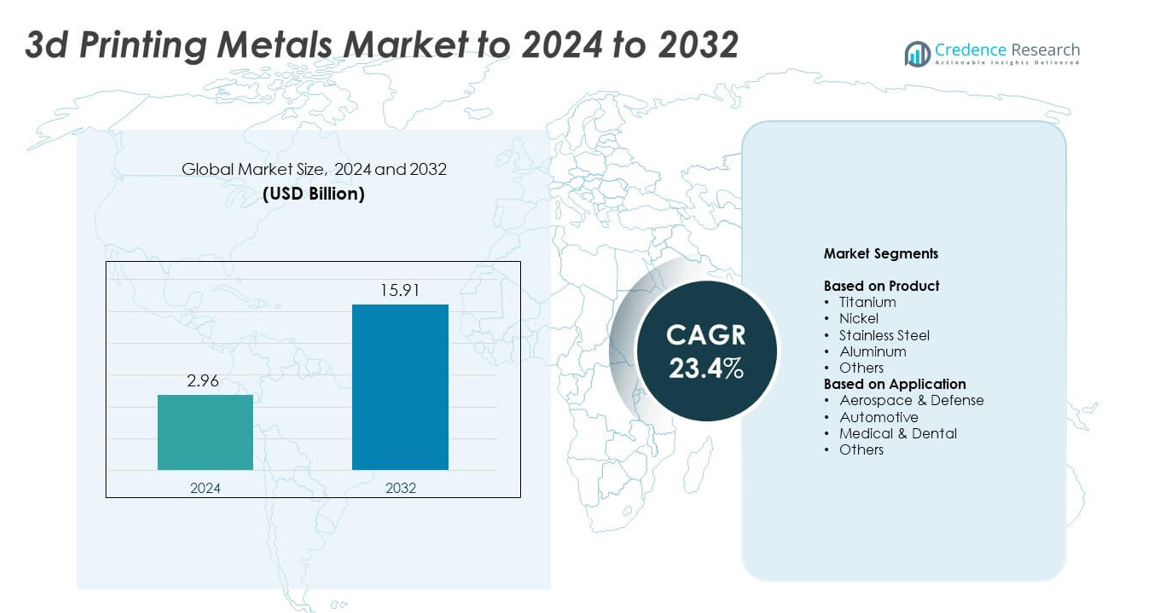

Die Marktgröße für 3D-Druckmetalle wurde im Jahr 2024 auf 2,96 Milliarden USD geschätzt und soll bis 2032 15,91 Milliarden USD erreichen, mit einer CAGR von 23,4 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für 3D-Druckmetalle 2024 |

2,96 Milliarden USD |

| Markt für 3D-Druckmetalle, CAGR |

23,4% |

| Marktgröße für 3D-Druckmetalle 2032 |

15,91 Milliarden USD |

Der Markt für 3D-Druckmetalle umfasst wichtige Teilnehmer wie INDO-MIM, ATI, Outokumpu, Colibrium Additive (GE Aerospace), Höganäs AB, POLEMA, Materialise NV, GKN Powder Metallurgy, CNPC Powders, CRS Holdings, LLC. und OC Oerlikon Management AG. Diese Unternehmen prägen das Wettbewerbsumfeld durch Fortschritte in Metallpulvern, Präzisionslegierungen und industriellen Additivsystemen. Nordamerika führt den Markt mit einem Anteil von etwa 38 % an, bedingt durch die starke Akzeptanz in der Luft- und Raumfahrt sowie im medizinischen Bereich, gefolgt von Europa mit einem Anteil von fast 32 %, unterstützt durch fortschrittliche Automobil- und Industriefertigung. Der asiatisch-pazifische Raum hält etwa 24 % Anteil, angetrieben durch die schnelle Expansion in Produktionszentren in China, Japan und Südkorea.

Markteinblicke

- Der Markt für 3D-Druckmetalle erreichte 2024 2,96 Milliarden USD und wird voraussichtlich bis 2032 15,91 Milliarden USD erreichen, mit einem Wachstum von 23,4 % CAGR.

- Das Wachstum wird durch die steigende Nachfrage aus der Luft- und Raumfahrt angetrieben, die 2024 etwa 41 % Anteil hielt, da Hersteller Titan- und Nickellegierungen verwenden, um Gewicht zu reduzieren und die Leistung zu verbessern.

- Zu den wichtigsten Trends gehört der Übergang zu Titan, das das Produktsegment mit einem Anteil von fast 34 % anführte, unterstützt durch hohe Festigkeit, Biokompatibilität und breitere Verwendung in medizinischen und Luft- und Raumfahrtteilen.

- Der Wettbewerb verschärft sich, da große Produzenten in hochreine Metallpulver, KI-gestützte Prozesssteuerung und größere Drucksysteme investieren, um Fähigkeiten zu stärken und Produktionskosten zu senken.

- Nordamerika führte den Markt mit einem Anteil von etwa 38 % an, gefolgt von Europa mit fast 32 % und dem asiatisch-pazifischen Raum mit etwa 24 %, während Lateinamerika und der Nahe Osten & Afrika kleinere Anteile hielten, aber durch industrielle Aufrüstungen weiter expandieren.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Produkt

Titan hielt 2024 den dominierenden Anteil mit etwa 34 % des Marktes für 3D-Druckmetalle. Titan blieb führend aufgrund seines starken Verhältnisses von Festigkeit zu Gewicht, seiner Biokompatibilität und Korrosionsbeständigkeit, was das Metall ideal für Luft- und Raumfahrtkomponenten und medizinische Implantate machte. Die Nachfrage stieg, da Flugzeughersteller Titanpulver für leichte Strukturteile und kraftstoffeffiziente Designs einsetzten. Edelstahl und Aluminium expandierten ebenfalls, da Industrien diese Metalle für Prototypen, Vorrichtungen und Endverbrauchsteile verwendeten, die Haltbarkeit und Kostenkontrolle erfordern.

- Zum Beispiel druckte Rolls-Royce ein vorderes Lagergehäuse aus Titan für seinen Trent XWB-97-Motor im 3D-Druckverfahren. Die Struktur misst 1,5 Meter im Durchmesser und ist 0,5 Meter dick und enthält 48 Tragflächen.

Nach Anwendung

Die Luft- und Raumfahrt sowie Verteidigung führten 2024 das Anwendungssegment mit einem Anteil von fast 41 % am Markt für 3D-Druckmetalle an. Das Wachstum stieg, da Flugzeug- und Verteidigungslieferanten auf additive Fertigung für Motorteile, Strukturhalterungen und komplexe Komponenten umstellten, die das Gewicht reduzieren und die Leistung verbessern. Die Einführung beschleunigte sich, da 3D-gedruckte Metallteile Materialabfall reduzieren und Produktionszyklen verkürzen. Auch der medizinische und dentale Sektor gewann an Bedeutung, da Krankenhäuser und Gerätehersteller Metall-Druckverfahren nutzten, um maßgeschneiderte Implantate und chirurgische Werkzeuge herzustellen.

- Zum Beispiel produzierte Airbus über 1.000 3D-gedruckte Flugzeugteile für seinen ersten A350 XWB. Diese Teile unterstützten die Serienproduktion von Flugzeugen, indem sie konventionell hergestellte Komponenten an den ausgelieferten Flugzeugen ersetzten.

Wichtige Wachstumstreiber

Steigende Akzeptanz in der Luft- und Raumfahrt sowie Verteidigung

Unternehmen der Luft- und Raumfahrt sowie Verteidigung erhöhten die Nachfrage nach 3D-Druckmetallen, da der Prozess leichte Strukturen und komplexe Geometrien unterstützt. Flugzeughersteller nutzten Titan- und Nickellegierungen, um das Gewicht zu reduzieren und die Kraftstoffeffizienz zu verbessern. Verteidigungsprogramme setzten auf Metall-Additive-Fertigung, um die Teileproduktion zu beschleunigen und Lieferverzögerungen zu reduzieren. Das wachsende Interesse an On-Demand-Fertigung stärkte die Expansion des Segments. Diese Faktoren machten die Luft- und Raumfahrt sowie Verteidigung zu einem wichtigen Treiber des Marktwachstums.

- Zum Beispiel lieferte GE Aviation seine 100.000ste 3D-gedruckte Kraftstoffdüsenspitze für den LEAP-Motor aus.

Erweiterung der medizinischen und dentalen Anwendungen

Krankenhäuser und Gerätehersteller erhöhten ihren Einsatz von Metall-3D-Druck, um patientenspezifische Implantate und chirurgische Instrumente zu erstellen. Die Biokompatibilität von Titan verbesserte die Implantatleistung und verkürzte die Erholungszeit, was eine breitere Akzeptanz förderte. Zahnlaboratorien setzten Metall-Druckverfahren für Kronen, Brücken und kieferorthopädische Komponenten mit höherer Genauigkeit und geringerem Materialabfall ein. Die starke Nachfrage nach personalisierter Gesundheitsversorgung unterstützte den schnellen Anstieg der Metall-Additive-Fertigung in medizinischen Einrichtungen und etablierte dieses Feld als wichtigen Wachstumstreiber.

- Zum Beispiel berichtete Stryker, dass seit 2013 insgesamt weit über 2.000.000 3D-gedruckte Tritanium-Implantate produziert wurden.

Übergang zu leichten Automobilkomponenten

Automobilhersteller beschleunigten ihren Einsatz von Metall-Additive-Fertigung, um das Gewicht von Komponenten zu reduzieren und die Kraftstoffeffizienz zu verbessern. Edelstahl- und Aluminiumpulver gewannen an Beliebtheit für Prototypenteile, maßgeschneiderte Halterungen und Strukturelemente. Die Branche nutzte den 3D-Druck, um Entwicklungszyklen zu verkürzen und Werkzeugkosten zu senken, was schnellere Modellstarts unterstützte. Das Interesse an Elektrofahrzeugen erhöhte die Nachfrage nach optimierten Metallkomponenten mit verbesserter Festigkeit. Diese Faktoren positionierten die Automobilinnovation als wichtigen Wachstumstreiber.

Wichtige Trends und Chancen

Wachstum von Hochleistungsmetallpulvern

Hersteller erhöhten die Investitionen in fortschrittliche Metallpulver mit engerer Kornkontrolle und verbesserter Reinheit. Diese Pulver verbesserten die Zuverlässigkeit von Luft- und Raumfahrt- sowie medizinischen Komponenten, was die Akzeptanz in regulierten Industrien steigerte. Titan-, Nickel- und Aluminiumpulver erfuhren bedeutende Verbesserungen, die die Dichte und mechanische Festigkeit der Teile erhöhten. Dieser Wandel schuf Chancen für spezialisierte Pulverlieferanten und erweiterte den Markt für Hochleistungsmaterialien.

- Zum Beispiel liefert Höganäs das forAM TS-CF1 Werkzeugstahlpulver mit Partikeln von 15 bis 45 Mikrometern. Wärmebehandelte Teile aus diesem Pulver können Härtewerte von bis zu 52 HRC erreichen.

Fortschritte bei großformatigen Metall-3D-Druckern

Hersteller führten großformatige Metalldrucker ein, um größere Luft- und Raumfahrt-, Verteidigungs- und Industriebaugruppen zu unterstützen. Diese Systeme ermöglichten es den Herstellern, komplexe Strukturen in weniger Schritten zu produzieren, wodurch der Montagebedarf und die Produktionszeit reduziert wurden. Das Wachstum in diesem Bereich eröffnete Chancen für Unternehmen, die großflächige Fertigungslösungen anbieten. Branchen nutzten diese Maschinen, um schwere Teile mit leichteren Gitterstrukturen neu zu gestalten, was die Akzeptanz in wertintensiven Sektoren erweiterte.

- Zum Beispiel betreibt Titomic einen Metall-3D-Drucker in Melbourne für großformatige Bauten mit seiner proprietären Titomic Kinetic Fusion (TKF) Technologie. Das Bauvolumen des Systems misst 9 Meter in der Länge, 3 Meter in der Breite und 1,5 Meter in der Höhe.

Integration von KI-gesteuerter Prozessoptimierung

KI-gestützte Software verbesserte die Druckgenauigkeit, reduzierte Defekte und optimierte den Pulververbrauch. Hersteller führten automatisierte Überwachungssysteme ein, um eine gleichbleibende Qualität der Metallteile sicherzustellen. Dieser Trend half Unternehmen, Produktionskosten zu senken und den Durchsatz zu erhöhen. Der breitere Einsatz von KI-Tools schuf Chancen für Software- und Hardwareanbieter, die fortschrittliche Qualitätskontrolle in der additiven Fertigung unterstützen.

Wichtige Herausforderungen

Hohe Kosten für Metallpulver und Ausrüstung

Die additive Metallfertigung blieb aufgrund der hohen Preise für Titan-, Nickel- und Speziallegierungspulver kostspielig. Industrielle Metalldrucker erforderten große Anfangsinvestitionen und regelmäßige Wartung, was die Akzeptanz für kleinere Hersteller einschränkte. Die Kostenbarriere verlangsamte die Marktdurchdringung in preissensiblen Branchen und schränkte den großflächigen Einsatz ein. Unternehmen kämpften damit, Leistungsverbesserungen mit Budgetbeschränkungen in Einklang zu bringen, was den Kostendruck zu einer großen Herausforderung machte.

Qualitätsvariabilität und Zertifizierungsbarrieren

Hersteller hatten Schwierigkeiten, eine gleichbleibende Teilequalität über Chargen hinweg zu erreichen, insbesondere in der Luft- und Raumfahrt sowie in medizinischen Anwendungen. Strenge regulatorische Anforderungen verlangten umfangreiche Tests, Dokumentationen und Zertifizierungen, was die Produktionszeiten verzögerte. Variabilität in der Pulverqualität und Maschinenkalibrierung schuf Zuverlässigkeitsbedenken. Diese Herausforderungen begrenzten das Tempo der Akzeptanz in stark regulierten Sektoren und erhöhten die betriebliche Komplexität für viele Hersteller.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 mit etwa 38 % den größten Anteil am 3D-Druckmetallmarkt. Die starke Akzeptanz kam von Luft- und Raumfahrt- sowie Verteidigungsunternehmen, die Titan- und Nickellegierungen für leichte und leistungsstarke Teile nutzten. Auch der medizinische Sektor erweiterte den Metalldruck für Implantate und orthopädische Geräte. Das Wachstum nahm zu, da Hersteller in fortschrittliche Drucker, Pulverproduktion und Designoptimierungstools investierten. Unterstützende regulatorische Standards und starke F&E-Aktivitäten halfen der Region, die Führungsposition zu halten. Die steigende Nachfrage nach großformatigen Systemen und kundenspezifischer Produktion stärkte weiterhin das Marktwachstum in den Vereinigten Staaten und Kanada.

Europa

Europa machte im Jahr 2024 einen Anteil von fast 32% aus, unterstützt durch eine starke industrielle Akzeptanz in der Luft- und Raumfahrt, der Automobilindustrie und der Herstellung von Medizinprodukten. Länder wie Deutschland, Frankreich und das Vereinigte Königreich förderten den Metall-Druck durch Investitionen in Forschungszentren und Produktionsanlagen. Automobilzulieferer nutzten Aluminium- und Stahlpulver, um das Fahrzeuggewicht zu reduzieren und die Effizienz der Komponenten zu verbessern. Medizinische Unternehmen erweiterten ihren Einsatz von Titanimplantaten, was die Nachfrage nach hochreinen Metallpulvern erhöhte. Nachhaltigkeitsprogramme und strenge Qualitätsanforderungen förderten die Entwicklung fortschrittlicher additiver Technologien, was Europa half, seine Position als führender regionaler Markt zu halten.

Asien-Pazifik

Der Asien-Pazifik-Raum erlangte im Jahr 2024 einen Anteil von etwa 24%, angetrieben durch die rasche Expansion in den Fertigungszentren in China, Japan, Südkorea und Indien. Die Luft- und Raumfahrt- sowie die Automobilsektoren übernahmen die Metall-Additiv-Fertigung, um die Präzision der Teile zu verbessern und die Werkzeugkosten zu senken. Medizinische und zahnmedizinische Anwendungen wuchsen, da Krankenhäuser den Einsatz von patientenspezifischen Implantaten erhöhten. Regionale Regierungen unterstützten Investitionen in fortschrittliche Fertigungsparks und Metallpulveranlagen. Die steigende Nachfrage nach kosteneffizienter Produktion und starkes Wachstum im Bereich der Industriemaschinen stärkten den Schwung der Region. Die Expansion inländischer Druckerhersteller half ebenfalls, dass der Asien-Pazifik-Raum als schnell wachsender Markt hervorging.

Lateinamerika

Lateinamerika hielt im Jahr 2024 einen Anteil von fast 4%, mit wachsender Akzeptanz in der Automobilindustrie, der Luft- und Raumfahrtwartung und medizinischen Anwendungen. Brasilien und Mexiko führten die regionale Nachfrage an, da Hersteller den Metall-Druck erkundeten, um die Importabhängigkeit zu verringern und Produktionszyklen zu verkürzen. Das Interesse an Edelstahl- und Aluminiumpulvern für Industrieanlagen und kundenspezifische Teile wuchs. Die begrenzte Verfügbarkeit von großformatigen Druckern verlangsamte die Expansion, doch laufende Investitionen in die Modernisierung der Fertigung unterstützten ein allmähliches Wachstum. Schulungsprogramme und Partnerschaften mit globalen Unternehmen der additiven Fertigung halfen, technische Fähigkeiten in wichtigen Industrien der Region aufzubauen.

Mittlerer Osten und Afrika

Der Mittlere Osten und Afrika machten im Jahr 2024 etwa 2% aus, unterstützt durch die frühe Akzeptanz in den Bereichen Luft- und Raumfahrt, Energie und Gesundheitswesen. Die VAE und Saudi-Arabien investierten in Zentren für additive Fertigung, die sich auf Metallmaterialien und industrielle Komponenten konzentrierten. Die Nachfrage nach leichten gedruckten Teilen in der Luftfahrt sowie in Öl- und Gasausrüstungen stieg. Krankenhäuser in der Region erkundeten ebenfalls Titanimplantate, was den medizinischen Einsatz steigerte. Die Marktexpansion blieb stabil, aber moderat aufgrund begrenzter lokaler Fertigungskapazitäten. Laufende Diversifizierungsbemühungen und von der Regierung unterstützte Technologieprogramme förderten weiterhin die Akzeptanz von Metall-3D-Drucklösungen.

Marktsegmentierungen:

Nach Produkt

- Titan

- Nickel

- Edelstahl

- Aluminium

- Andere

Nach Anwendung

- Luft- und Raumfahrt & Verteidigung

- Automobil

- Medizin & Zahnmedizin

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für 3D-Druckmetalle umfasst INDO-MIM, ATI, Outokumpu, Colibrium Additive (GE Aerospace), Höganäs AB, POLEMA, Materialise NV, GKN Powder Metallurgy, CNPC Powders, CRS Holdings, LLC. und OC Oerlikon Management AG. Der Markt zeichnet sich durch starken Wettbewerb aus, der durch Fortschritte bei Metallpulvern, die Erweiterung von Großformatdruckern und die steigende Nachfrage aus den Bereichen Luft- und Raumfahrt, Medizin und Automobil angetrieben wird. Unternehmen konzentrieren sich auf hochreine Legierungen, verbesserte Pulverkonstanz und standardisierte Zertifizierungsprozesse, um strenge Branchenanforderungen zu erfüllen. Investitionen in Automatisierung, KI-gesteuerte Qualitätsüberwachung und verteilte Produktionsnetzwerke stärken ihre globale Präsenz. Strategische Fusionen, Technologiepartnerschaften und Kapazitätserweiterungen unterstützen die schnellere Lieferung komplexer Metallkomponenten. Der Trend zu leichten Strukturen, kundenspezifischen Implantaten und Rapid Prototyping prägt weiterhin die Wettbewerbsstrategien der großen Anbieter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- INDO-MIM

- ATI

- Outokumpu

- Colibrium Additive (GE Aerospace)

- Höganäs AB

- POLEMA

- Materialise NV

- GKN Powder Metallurgy

- CNPC Powders

- CRS Holdings, LLC.

- OC Oerlikon Management AG

Aktuelle Entwicklungen

- Im Februar 2025 nahm ATI eine neue Anlage für Additive Manufacturing Products in Margate, Florida, in Betrieb, die Design-, Druck-, Wärmebehandlungs-, Bearbeitungs- und Inspektionsphasen für die additive Metallfertigung integriert.

- Im Jahr 2025 reichte INDO-MIM einen Börsengang ein, um seine Metalloperationen einschließlich 3D-Drucktechnologien in Bangalore auszubauen.

- Im Jahr 2025 brachte Outokumpu eine neue Edelstahlpulverqualität auf den Markt, die speziell für Anwendungen in der additiven Fertigung in der Luft- und Raumfahrt entwickelt wurde.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich erweitern, da die Luft- und Raumfahrt sowie die Verteidigung die Nutzung von Titan- und Nickellegierungen erhöhen.

- Die Akzeptanz im medizinischen und zahnmedizinischen Bereich wird mit einer stärkeren Nachfrage nach patientenspezifischen Implantaten steigen.

- Automobilunternehmen werden Metall-Drucktechnologien nutzen, um das Gewicht zu reduzieren und die Festigkeit der Komponenten zu erhöhen.

- Hochleistungs-Metallpulver werden aufgrund verbesserter Reinheit und Zuverlässigkeit an Bedeutung gewinnen.

- Großformatige Metall-Drucker werden die Produktion größerer industrieller und luftfahrttechnischer Teile unterstützen.

- KI-gesteuerte Optimierung wird die Druckgenauigkeit verbessern und Materialabfall reduzieren.

- Die Kosten werden sinken, da die Pulverproduktion und Druckertechnologien effizienter werden.

- Zertifizierungsrahmen werden sich weiterentwickeln, um eine breitere Nutzung in regulierten Sektoren zu unterstützen.

- Verteidigungsbehörden werden die Fähigkeiten des On-Demand-Drucks für missionskritische Komponenten ausbauen.

- Globale Lieferketten werden die metallische additive Fertigung integrieren, um die Abhängigkeit von traditionellen Werkzeugen zu verringern.