Überblick über den Bioinformatikmarkt:

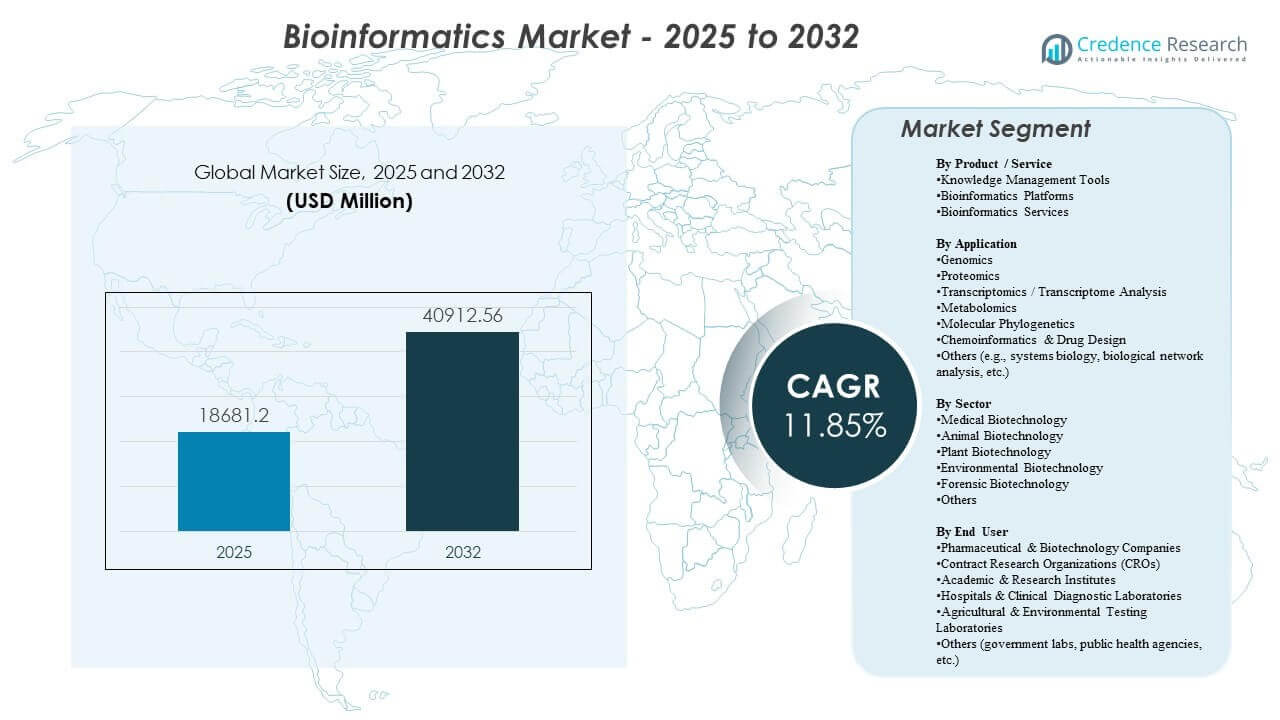

Die globale Größe des Bioinformatikmarktes wurde im Jahr 2025 auf 18.681,2 Millionen USD geschätzt und soll bis 2032 40.912,56 Millionen USD erreichen, was einem CAGR von 11,85 % von 2025 bis 2032 entspricht. Der stärkste Wachstumstreiber ist das beschleunigte Volumen und die Komplexität von Genomik- und Multi-Omics-Datensätzen in der Entdeckungsforschung und in klinischen Arbeitsabläufen, was die Nachfrage nach skalierbarem Datenmanagement, Analysepipelines und Interpretation erhöht. Die Expansion des Bioinformatikmarktes wird weiter durch die breitere Einführung von KI-gestützten Analysen, die zunehmende cloudbasierte Bereitstellung von Rechenlasten und den wachsenden Bedarf an der Standardisierung der Datenverwaltung in verteilten Forschungssystemen unterstützt.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Größe des Bioinformatikmarktes 2025 |

18.681,2 Millionen USD |

| Bioinformatikmarkt, CAGR |

11,85% |

| Größe des Bioinformatikmarktes 2032 |

40.912,56 Millionen USD |

Wichtige Markttrends & Einblicke

- Der Bioinformatikmarkt soll von 18.681,2 Millionen USD auf 40.912,56 Millionen USD expandieren, was eine Wachstumsrate von 11,85 % über das Prognosefenster widerspiegelt.

- Nordamerika machte mit 44,80 % den größten regionalen Anteil aus, unterstützt durch eine starke Intensität der Biopharma-Forschung und die ausgereifte Einführung von Sequenzierungen.

- Wissensmanagement-Tools führten mit einem Anteil von 34,8 % die Produkt-/Dienstleistungslandschaft an, was die Nachfrage nach kuratierten Repositories, Annotationen und governance-bereiter Datenorganisation widerspiegelt.

- Genomik blieb mit einem Anteil von 35,6 % die führende Anwendung, angetrieben durch routinemäßige Sequenzierungen in der Forschung und steigende klinische Testvolumina.

- Pharma- und Biotechnologieunternehmen stellten mit einem Anteil von 45,3 % die größte Endnutzergruppe dar, was die anhaltende Nachfrage nach skalierbaren Pipelines und entscheidungsrelevanten Erkenntnissen widerspiegelt.

Segmentanalyse

Das Adoptionsprofil des Bioinformatikmarktes wird durch das praktische Bedürfnis geprägt, hochdurchsatzbiologische Daten auf wiederholbare Weise zu speichern, zu harmonisieren und zu interpretieren. Die Arbeitsabläufe im Bioinformatikmarkt priorisieren zunehmend die Automatisierung bei der Aufnahme, Qualitätskontrolle, Varianten-/Proteinanalyse und Berichterstattung, wodurch die Bearbeitungszeiten verkürzt und die Reproduzierbarkeit in Teams an mehreren Standorten verbessert werden. Die Nachfrage auf dem Bioinformatikmarkt profitiert auch von der zunehmenden Nutzung integrierter Plattformen, die die primäre Datengenerierung, nachgelagerte Analysen und Wissensspeicher unter standardisierter Verwaltung verbinden.

Der Bioinformatikmarkt zeigt auch eine steigende Präferenz für skalierbare Rechenleistung, kollaborative Umgebungen und modulare Pipelines, die über Genomik, Proteomik und aufkommende Multi-Omik-Anwendungsfälle hinweg angepasst werden können. Nutzer des Bioinformatikmarktes bewerten Lösungen zunehmend basierend auf Interoperabilität, Integration mit Labor- und klinischen Systemen sowie der Fähigkeit, regulierte Dokumentation und Prüfpfade zu unterstützen. Die wettbewerbsfähige Differenzierung im Bioinformatikmarkt konzentriert sich daher auf die Abdeckung des gesamten Workflows, die Tiefe kuratierter Inhalte und die Flexibilität in Forschungs- und klinischen Anwendungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Produkt- / Dienstleistungs-Einblicken

Wissensmanagement-Tools machten 2025 den größten Anteil von 34,8% aus. Die Führungsrolle der Wissensmanagement-Tools spiegelt die zentrale Anforderung wider, schnell wachsende Datensätze in verteilten Forschungs- und klinischen Umgebungen zu organisieren, zu annotieren und zu verwalten. Die Einführung von Wissensmanagement-Tools wird durch die Notwendigkeit verstärkt, Metadaten zu standardisieren, die Auffindbarkeit von Datensätzen zu ermöglichen und die Wiederverwendung validierter Erkenntnisse über Teams hinweg zu verbessern. Wissensmanagement-Tools unterstützen auch dokumentations- und versionsbereite Praktiken, die die Reproduzierbarkeit in Bioinformatikmarkt-Workflows stärken.

Nach Anwendungseinblicken

Genomik machte 2025 den größten Anteil von 35,6% aus. Die Nachfrage nach Genomik bleibt am stärksten, da Sequenzierungsprogramme kontinuierlich hochvolumige Daten erzeugen, die eine Ausrichtung, Variantenerkennung, Annotation und Interpretation im großen Maßstab erfordern. Genomik-Workflows erweitern sich auch durch die breitere Einführung der Präzisionsmedizin und von Projekten im Bevölkerungsausmaß, die den Probendurchsatz und die Anforderungen an die Pipeline-Standardisierung erhöhen. Die Führungsrolle in der Genomik wird weiter durch die wachsende Rolle integrierter Analysen in der Biomarker-Entdeckung, der Patientenstratifizierung und in translationalen Forschungsprogrammen unterstützt.

Nach Sektoreinblicken

Medizinische Biotechnologie machte 2025 den größten Anteil von 48,9% aus. Die Führungsrolle der medizinischen Biotechnologie wird durch die hohe Konzentration von Forschungsaktivitäten im Bereich der menschlichen Gesundheit in der Onkologie, bei seltenen Krankheiten, in der Überwachung von Infektionskrankheiten und in der Therapieentwicklung unterstützt. Workflows der medizinischen Biotechnologie erfordern robuste Analysen für klinisch relevante Interpretationen, longitudinale Kohortenanalysen und standardisierte Berichtspraktiken. Die Nachfrage nach medizinischer Biotechnologie profitiert auch von Investitionen in datengetriebene Arzneimittelentdeckung und translationale Pipelines, die auf einer interoperablen Bioinformatikmarkt-Infrastruktur basieren.

Nach Endnutzer-Einblicken

Pharma- und Biotechnologieunternehmen machten 2025 den größten Anteil von 45,3% aus. Die Führungsrolle der Pharma- und Biotechnologieunternehmen spiegelt die anhaltende Nachfrage nach skalierbaren Analysen wider, die Entdeckung, präklinische Validierung und translationale Entscheidungsfindung unterstützen. Pharma- und Biotechnologieunternehmen priorisieren die Standardisierung von Workflows, die Zusammenarbeit und die Integration von Multi-Omik-Beweisen in die Programmverwaltung. Die Einführung von Pharma- und Biotechnologieunternehmen wird weiter durch die Notwendigkeit gestärkt, die Zeit bis zur Erkenntnis zu beschleunigen und gleichzeitig die Rückverfolgbarkeit über komplexe Datensätze hinweg aufrechtzuerhalten.

Treiber des Bioinformatikmarktes

Erweiterung der Genomik- und Multi-Omik-Datengenerierung

Das Wachstum des Bioinformatikmarktes wird stark durch das zunehmende Volumen an Sequenzierungs- und Multi-Omics-Datensätzen unterstützt, die in Forschungs- und klinischen Umgebungen erzeugt werden. Höhere Durchsatzraten schaffen größere Pipelines für Aufnahme, Ausrichtung, Annotation und Interpretation, was die wiederkehrende Nachfrage nach Plattformen und Dienstleistungen erhöht. Multi-Omics-Strategien erhöhen auch die Integrationskomplexität und steigern den Wert von Workflow-Orchestrierung und standardisierten Metadaten. Die Akzeptanz des Bioinformatikmarktes steigt daher, da das Datenwachstum die manuelle analytische Kapazität übersteigt.

- Zum Beispiel kann die NovaSeq X Plus-Plattform von Illumina bis zu 16 Tb Sequenzierungsdaten pro Lauf erzeugen und wurde von Kunden in fast 30 Ländern bestellt, wodurch Projekte ermöglicht werden, die Zehntausende von vollständigen Genomen pro Jahr verarbeiten und die nachgelagerten Bioinformatik-Arbeitslasten erheblich erweitern.

Zunehmende Nutzung von Bioinformatik in der Arzneimittelentdeckung und translationalen Forschung

Die Nachfrage nach dem Bioinformatikmarkt steigt, da sich Programme zur Arzneimittelentdeckung stärker auf molekulare Beweise für Zielidentifikation, Biomarker-Mapping und Patientenstratifizierung stützen. Bioinformatik-Workflows helfen, biologische Signale in entscheidungsreife Erkenntnisse umzuwandeln, was die Priorisierung von Portfolios und das experimentelle Design verbessert. Datengetriebene Strategien erhöhen auch die Nachfrage nach kuratierten Referenzinhalten und Wissensgraphen, die biologische Einheiten und Pfade verbinden. Investitionen in den Bioinformatikmarkt wachsen daher mit der breiteren Akzeptanz rechnergestützter Ansätze in der Lebenswissenschafts-Forschung und -Entwicklung.

Zunehmende klinische Akzeptanz von molekularen Test- und Interpretations-Workflows

Die Expansion des Bioinformatikmarktes wird durch die wachsende Rolle der klinischen Genomik und molekularen Diagnostik in Onkologie- und seltenen Krankheitstestpfaden unterstützt. Klinische Umgebungen erfordern standardisierte Pipelines, Qualitätskontrolle, interpretative Unterstützung und strukturierte Berichterstattung, was die Nachfrage nach robusten Bioinformatik-Marktlösungen erhöht. Die Anforderungen an Rückverfolgbarkeit, Dokumentation und Prüfbereitschaft in regulierten Workflows verstärken die Bedürfnisse des Bioinformatikmarktes weiter. Eine breitere Testmenü-Erweiterung führt daher zu einer höheren Nachfrage nach analytischem Durchsatz.

Skalierung von kollaborativen und cloud-fähigen Analyseumgebungen

Die Akzeptanz des Bioinformatikmarktes profitiert von der verstärkten Nutzung skalierbarer Rechen- und kollaborativer Umgebungen, die Teams an mehreren Standorten und verteilten Datenzugriff unterstützen. Nutzer des Bioinformatikmarktes bevorzugen zunehmend modulare Pipelines, die konsistent über Projekte hinweg laufen können und bei Bedarf die Rechenleistung skalieren. Cloud-fähige Ansätze unterstützen auch schnellere Bereitstellungszyklen, bessere Zusammenarbeit und verbesserte Betriebseffizienz für Hochdurchsatzanalysen. Das Wachstum des Bioinformatikmarktes wird unterstützt, da Organisationen ihre Infrastruktur modernisieren und standardisierte Workflow-Frameworks übernehmen.

- Zum Beispiel wurde gezeigt, dass Googles DeepVariant-Variant-Calling-Pipeline in Kombination mit dem GLnexus-Kohortenverarbeitungs-Framework auf Kohorten auf Bevölkerungsebene skaliert werden kann, während sie eine hohe Kalibrierung und Genauigkeit beibehält. Sie kann zusätzliche vCPUs in Cloud-Umgebungen effizient nutzen, um nahezu lineare Beschleunigungen der Verarbeitungszeit zu erreichen.

Herausforderungen des Bioinformatikmarktes

Die Expansion des Bioinformatikmarktes steht vor Herausforderungen durch die Komplexität der Datenintegration über heterogene Formate, Instrumente und Workflows hinweg. Implementierungen im Bioinformatikmarkt stoßen oft auf Schwierigkeiten bei der Harmonisierung von Metadatenstandards, der Aufrechterhaltung einer konsistenten Pipeline-Leistung und der Sicherstellung der Interoperabilität zwischen Systemen. Nutzer des Bioinformatikmarktes müssen auch steigende Speicher- und Rechenkosten bewältigen, da die Datenmengen zunehmen, was den Fokus auf Kostenmanagement und effizientes Workflow-Design erhöht.

Die Einführung des Bioinformatikmarktes kann durch Talentlücken in fortgeschrittener Analytik, Pipeline-Engineering und Domäneninterpretation, insbesondere in Organisationen, die Multi-Omics-Programme skalieren, verlangsamt werden. Marktteilnehmer im Bioinformatikbereich stehen auch vor Governance-Hürden im Zusammenhang mit Datenschutz, grenzüberschreitender Datenverarbeitung und Compliance-Anforderungen, die die Bereitstellungsmodelle beeinflussen. Die Auswahl von Lösungen im Bioinformatikmarkt hängt daher davon ab, die Balance zwischen Leistung, Benutzerfreundlichkeit und Governance-Bereitschaft in Forschungs- und klinischen Kontexten zu finden.

- Zum Beispiel priorisiert GA4GH die Angleichung seiner Genomik-Datenstandards an externe Gesundheitsdatenstandards wie HL7 und CDISC, damit Krankenhäuser und klinische Forschungssponsoren interoperable Workflows übernehmen können, die den institutionellen Compliance- und Betriebsanforderungen entsprechen.

Trends und Chancen im Bioinformatikmarkt

Produkt-Roadmaps im Bioinformatikmarkt betonen zunehmend die KI-gestützte Interpretation, die Automatisierung repetitiver Pipeline-Stufen und die Entscheidungsunterstützung, die auf klinische und translationale Ergebnisse ausgerichtet ist. Die Chancen im Bioinformatikmarkt steigen für Plattformen, die kuratierte Inhalte, skalierbare Berechnungen und reproduzierbare Workflows in geregelten Umgebungen kombinieren. Käufer im Bioinformatikmarkt schätzen auch die Interoperabilität mit Labor- und klinischen Systemen, was die Nachfrage nach integrationsbereiten Lösungen stärkt.

- Zum Beispiel verwaltet Lifebits föderierte Trusted Research Environment sicher über 270 Millionen Patientenakten in mehr als 30 Ländern für Institutionen wie NIH und Genomics England, was eine geregelte, ortsgebundene Analyse ermöglicht, ohne dass Daten lokale Cloud-Umgebungen verlassen.

Die Chancen im Bioinformatikmarkt erweitern sich auch in der Standardisierung von Workflows für die Multi-Omics-Integration, was eine modellübergreifende Evidenzmodellierung über Genomik, Proteomik und Transkriptomik ermöglicht. Das Wachstum des Bioinformatikmarktes kann beschleunigt werden, wenn Lösungen die Zeit bis zur Erkenntnis verkürzen und die Zusammenarbeit zwischen Sponsoren, CROs und Forschungspartnern unterstützen. Anbieter im Bioinformatikmarkt, die modulare Pipelines, robuste Governance-Kontrollen und schnelle Bereitstellungspfade bieten, können eine höhere Akzeptanz in skalierenden Umgebungen erreichen.

Regionale Einblicke

Nordamerika (44,80%)

Nordamerika führt den Bioinformatikmarkt an, bedingt durch eine hohe Konzentration von Sequenzierungsprogrammen, ausgereifte Biopharma-F&E-Ökosysteme und starke Akzeptanz fortschrittlicher Analytik-Workflows. Die Nachfrage wird durch die Standardisierung von Unternehmens-Pipelines in Entdeckungs- und klinischen Umgebungen verstärkt, zusammen mit dem Schwerpunkt auf Interoperabilität, Governance-Kontrollen und skalierbaren Bereitstellungsmodellen für regulierte Anwendungen. Infolgedessen hält die Region die größte installierte Basis für Plattformen, Dienstleistungen und Bio-Content-Lösungen aufrecht.

Europa (23,90%)

Europa hält einen starken Anteil, unterstützt durch etablierte Forschungsinfrastrukturen, öffentliche Genomik-Initiativen und eine ausgereifte Biotech- und Pharma-Landschaft. Die Akzeptanz wird durch den Fokus auf standardisierte Daten-Governance, Reproduzierbarkeit und institutionenübergreifende Zusammenarbeit gestärkt, mit zusätzlichem Schwung durch die Ausweitung von Präzisionsmedizinprogrammen und Multi-Omics-Forschungsnetzwerken. Diese Bedingungen erhalten eine breite Nachfrage in akademischen, klinischen und Unternehmensumgebungen.

Asien-Pazifik (22,40%)

Der Asien-Pazifik-Raum zeigt eine schnelle Akzeptanz, angetrieben durch die Erweiterung der Sequenzierungskapazität, wachsende Biopharma-Investitionen und zunehmende klinische Genomik-Aktivitäten in großen Bevölkerungsmärkten. Das Wachstum wird durch die Skalierung von Multi-Omics-Forschungsprogrammen, steigende Nachfrage nach skalierbarem Computing und die Modernisierung der Analytik-Infrastruktur durch standardisierte Pipelines verstärkt. Die Region verkleinert weiterhin die Lücke zu ausgereiften Märkten, da die Implementierung von Pilotprojekten auf breitere institutionelle Einsätze übergeht.

Lateinamerika (5,70%)

Die Akzeptanz in Lateinamerika bleibt selektiv, mit Einsätzen, die sich auf führende Forschungszentren und größere private Diagnostikumgebungen konzentrieren. Wichtige Einschränkungen umfassen ungleichmäßige Infrastrukturen und variablen Zugang zu spezialisiertem Fachwissen, obwohl die schrittweise Ausweitung von molekularen Tests und die verbesserte Verfügbarkeit von Analytik-Tools die Aufnahme unterstützen. Die Region bleibt kleiner im Anteil, zeigt jedoch lokale Wachstumsnischen, in denen die Sequenzierungs- und klinische Testkapazität erweitert wird.

Mittlerer Osten & Afrika (3,20%)

Die Teilnahme des Mittleren Ostens & Afrikas entwickelt sich, unterstützt durch nationale Initiativen, die Modernisierung von Referenzlaboren und gezielte Investitionen in Genomik-Fähigkeiten. Die Akzeptanz bleibt durch kleinere installierte Basen und variable Infrastrukturtiefe eingeschränkt, aber die Chancen sind dort am größten, wo zentrale Programme Workflows standardisieren und Analysen über öffentliche Gesundheits- und klinische Anwendungen skalieren. Dies hält die Region am kleinsten Anteil, während das bedeutende langfristige Wachstumspotenzial erhalten bleibt.

Wettbewerbslandschaft

Der Wettbewerb im Bioinformatikmarkt konzentriert sich auf die Abdeckung von End-to-End-Workflows, Skalierbarkeit über hochdurchsatzfähige Datensätze und Differenzierung durch kuratierte Inhaltsvielfalt, Automatisierung und Interoperabilität. Teilnehmer am Bioinformatikmarkt konkurrieren in den Bereichen Reproduzierbarkeit, Pipeline-Flexibilität, Kollaborationsfunktionen und Governance-Bereitschaft für Forschungs- und klinische Umgebungen. Die Differenzierung im Bioinformatikmarkt wird auch durch die Integration in Sequenzierungsökosysteme, die Reife der Cloud-Bereitstellung und die Geschwindigkeit der Implementierung in operativen Umgebungen geprägt.

Illumina Inc. bleibt ein prominenter Teilnehmer durch den Schwerpunkt auf die Ermöglichung des Genomik-Ökosystems und die Integration von analytischen Workflows, die auf sequenzierungsgetriebene Anwendungsfälle abgestimmt sind. Die Positionierung von Illumina Inc. im Bioinformatikmarkt wird durch die Ausrichtung auf die Nachfrage nach Hochdurchsatzsequenzierung und die Notwendigkeit standardisierter Analyse- und Interpretationspipelines unterstützt. Das Engagement im Bioinformatikmarkt profitiert auch von Partnerschaften und Workflow-Integrationen, die die Reibung zwischen Datenerzeugung und umsetzbaren Erkenntnissen verringern. Die Akzeptanz des Bioinformatikmarktes wird gestärkt, wenn das Illumina Inc. Ökosystem skalierbare, reproduzierbare Analysen in Forschungs- und klinischen Workflows unterstützt.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- Illumina Inc.

- Thermo Fisher Scientific Inc.

- QIAGEN N.V.

- BGI Genomics (BGI Group)

- Agilent Technologies Inc.

- PerkinElmer Inc. (Revvity)

- F. Hoffmann-La Roche Ltd (Roche)

- Eurofins Scientific

- GENEWIZ (Azenta Life Sciences)

- DNAnexus

- Seven Bridges Genomics

- Genedata

- SOPHiA GENETICS

- Labcorp

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um Kunden zu helfen, das weitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Markttrends und Wachstumstreiber zu erfassen, während die quantitative Analyse verwendet wird, um die strategische Leistung, Marktpositionierung und Wettbewerbsintensität hervorzuheben.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Neueste Entwicklungen

- Im Januar 2026 brachte Illumina, Inc. Illumina Connected Multiomics auf den Markt, eine neue cloudbasierte Forschungssoftwareplattform, die entwickelt wurde, um groß angelegte multiomische und multimodale biologische Daten zu analysieren und zu visualisieren. Sie integriert Genomik, Transkriptomik, Proteomik, Epigenetik und mehr, um Bioinformatik-Workflows für Forscher zu optimieren.

- Im September 2025 gab SeqOne bekannt, dass es eine endgültige Vereinbarung zur Übernahme von Congenica getroffen hat, um einen bedeutenden globalen Akteur im Bereich KI-gestützter Genomik-Medizin-Software zu schaffen, indem SeqOnes NGS-Analyseplattform mit Congenicas Technologie zur klinischen Entscheidungsunterstützung und Interpretationsdiensten kombiniert wird.

- Im Mai 2025 gab QIAGEN die Übernahme des israelischen KI-Genomik-Startups Genoox bekannt und integrierte Genoox’ Franklin KI-gestützte Plattform zur klinischen Entscheidungsunterstützung in QIAGENs Portfolio, um bioinformatikgestützte genetische Testeinblicke für klinische Labore zu verbessern.

- Im März 2025 gab Cmbio® die Übernahme der Unternehmens-Cloud-Plattform e[datascientist]™ von Eagle Genomics bekannt, ein Schritt, der Cmbios Fähigkeiten in digitaler Biologie und Bioinformatik stärkt, indem fortschrittliche KI- und ML-gesteuerte Multi-Omics-Datenmanagement- und Analysetools zum Portfolio hinzugefügt werden.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktgrößenwert im Jahr 2025 |

USD 18681,2 Millionen |

| Umsatzprognose im Jahr 2032 |

USD 40912,56 Millionen |

| Wachstumsrate (CAGR) |

11,85% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026–2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Produkt- / Dienstleistungsausblick: Wissensmanagement-Tools, Bioinformatik-Plattformen, Bioinformatik-Dienstleistungen, Biocontent;

Nach Anwendungsbereich: Genomik, Proteomik, Transkriptomik / Transkriptomanalyse, Metabolomik, Molekulare Phylogenetik, Chemoinformatik & Wirkstoffdesign, Andere;

Nach Sektor-Ausblick: Medizinische Biotechnologie, Tierbiotechnologie, Pflanzenbiotechnologie, Umweltbiotechnologie, Forensische Biotechnologie, Andere;

Nach Endbenutzer-Ausblick: Pharma- & Biotechnologieunternehmen, Auftragsforschungsorganisationen (CROs), Akademische & Forschungsinstitute, Krankenhäuser & Klinische Diagnostiklaboratorien, Landwirtschaftliche & Umweltprüfungslaboratorien, Andere |

| Regionale Reichweite |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Illumina Inc., Thermo Fisher Scientific Inc., QIAGEN N.V., BGI Genomics (BGI Group), Agilent Technologies Inc., PerkinElmer Inc. (Revvity), F. Hoffmann-La Roche Ltd (Roche), Eurofins Scientific, GENEWIZ (Azenta Life Sciences), DNAnexus, Seven Bridges Genomics, Genedata, SOPHiA GENETICS, Labcorp |

| Anzahl der Seiten |

332 |

Segmentierung

Nach Produkt / Dienstleistung

- Wissensmanagement-Tools

- Bioinformatik-Plattformen

- Bioinformatik-Dienstleistungen

- Biocontent

Nach Anwendung

- Genomik

- Proteomik

- Transkriptomik / Transkriptomanalyse

- Metabolomik

- Molekulare Phylogenetik

- Chemoinformatik & Wirkstoffdesign

- Andere [Systembiologie, biologische Netzwerk-Analyse, andere]

Nach Sektor

- Medizinische Biotechnologie

- Tierbiotechnologie

- Pflanzenbiotechnologie

- Umweltbiotechnologie

- Forensische Biotechnologie

- Andere

Nach Endnutzer

- Pharmazeutische & Biotechnologieunternehmen

- Auftragsforschungsinstitute (CROs)

- Akademische & Forschungsinstitute

- Krankenhäuser & klinische Diagnoselabore

- Agrar- & Umweltprüflabore

- Andere [staatliche Labore, Gesundheitsbehörden, andere]

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas