Marktübersicht für Datenbanküberwachungssoftware:

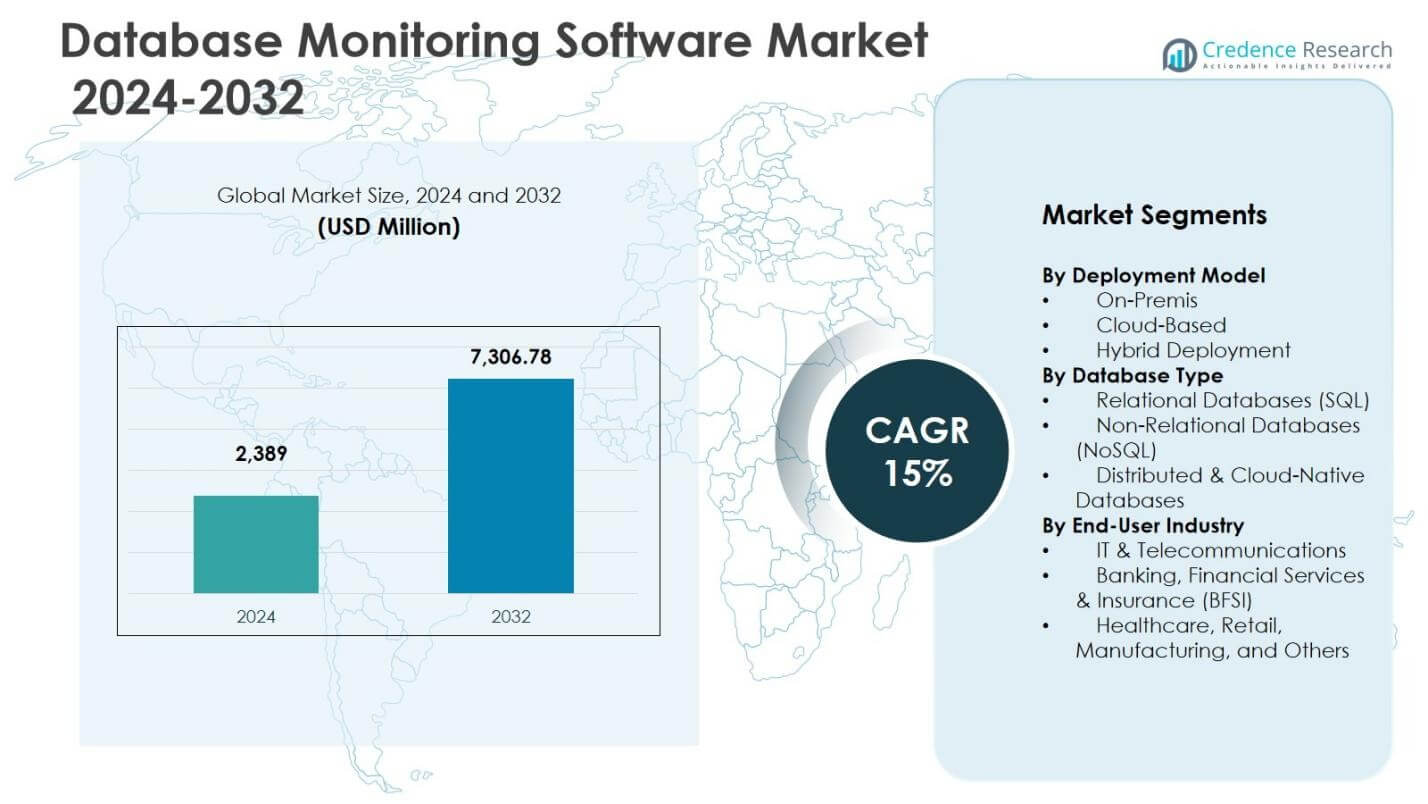

Die Marktgröße für Datenbanküberwachungssoftware wurde im Jahr 2024 auf 2.389 Millionen USD geschätzt und soll bis 2032 7.306,78 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 15 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Datenbanküberwachungssoftware 2024 |

2.389 Millionen USD |

| Markt für Datenbanküberwachungssoftware, CAGR |

15% |

| Marktgröße für Datenbanküberwachungssoftware 2032 |

7.306,78 Millionen USD |

Markteinblicke für Datenbanküberwachungssoftware

- Das Marktwachstum wird durch die steigende Cloud-Adoption, den Bedarf an Echtzeit-Leistungsoptimierung, wachsende Unternehmensdatenvolumen und die steigende Nachfrage nach einheitlicher Überwachung über SQL-, NoSQL- und verteilte Datenbanken angetrieben.

- Zu den Markttrends gehören KI-gestützte Analysen, prädiktive Überwachung, automatisierungsgetriebene Diagnosen und zunehmende Implementierung in hybriden und Multi-Cloud-Umgebungen sowie die wachsende Akzeptanz von SaaS-basierten Überwachungsplattformen.

- Schlüsselakteure konzentrieren sich auf Produktinnovation, Plattformintegration und Skalierbarkeitsverbesserungen, mit einer starken Präsenz von Datadog, Dynatrace, SolarWinds, New Relic, IBM, Redgate Software, Nagios Enterprises, Paessler AG, Quest Software und Virtual Metric, während das Cloud-basierte Segment mit einem Anteil von 53,2 % im Jahr 2024 führt.

- Die regionale Analyse hebt Nordamerika mit einem Anteil von 36,8 % im Jahr 2024 als führende Region hervor, gefolgt von Europa mit 25,6 % und dem asiatisch-pazifischen Raum mit 23,4 %, unterstützt durch die beschleunigte digitale Transformation und die zunehmende Modernisierung der Unternehmens-IT.

Analyse der Marktsegmentierung für Datenbanküberwachungssoftware:

Nach Bereitstellungsmodell

Der Markt für Datenbanküberwachungssoftware nach Bereitstellungsmodell wird vom Cloud-basierten Segment angeführt, das 2024 einen Anteil von 53,2 % ausmachte, angetrieben durch schnelle Cloud-Migration, skalierbare Infrastrukturanforderungen und starke Akzeptanz von SaaS-basierten Beobachtungstools unter Unternehmen. Organisationen bevorzugen Cloud-basierte Plattformen aufgrund ihrer niedrigeren Wartungskosten, Echtzeitanalysen und nahtlosen Integration in Multi-Cloud-Umgebungen. Das Hybrid-Bereitstellungssegment hielt einen Anteil von 28,6 %, unterstützt durch die Nachfrage nach gemischten On-Premise- und Cloud-Architekturen in regulierten Branchen, während das On-Premise-Segment einen Anteil von 18,2 % darstellte, hauptsächlich unter sicherheitssensiblen Unternehmen und Nutzern von Altdatenbanken.

- Zum Beispiel unterstützt Microsoft Azure Monitor jetzt die vollständige Datenbankbeobachtung über Azure SQL und PostgreSQL-Umgebungen und ermöglicht es Benutzern, Metriken und Protokolle über eine einzige Schnittstelle zu vereinheitlichen.

Nach Datenbanktyp

Nach Datenbanktyp wird der Markt von relationalen Datenbanken (SQL) dominiert, die 2024 einen Anteil von 60,8 % eroberten. Dies wird durch ihre weit verbreitete Verwendung in zentralen Unternehmensanwendungen, strukturierten transaktionalen Arbeitslasten und starke Kompatibilität mit Überwachungs- und Leistungsoptimierungstools unterstützt. Das Segment der nicht-relationalen Datenbanken (NoSQL) machte 23,7 % des Anteils aus, angetrieben durch Analysen, Big Data und Hochgeschwindigkeitsanwendungs-Workloads, während verteilte und Cloud-native Datenbanken 15,5 % des Anteils hielten, was die zunehmende Akzeptanz in Microservices und containerorientierten Umgebungen widerspiegelt. Die Nachfrage in allen Teilsegmenten wird durch Leistungsoptimierungsbedürfnisse, Betriebszeitgarantie und proaktive Überwachung der Datenbankgesundheit angetrieben.

- Zum Beispiel bietet CockroachDB durch die Partnerschaft mit IBM eine stets verfügbare Resilienz mit PostgreSQL-Kompatibilität über hybride Clouds.

Nach Endverbraucherbranche

In den Endverbraucherbranchen führte das Segment Banken, Finanzdienstleistungen & Versicherungen (BFSI) den Markt mit einem Anteil von 29,4 % im Jahr 2024 an, angetrieben durch geschäftskritische Transaktionsverarbeitung, strenge regulatorische Compliance, Betrugsanalysen und die Notwendigkeit einer unterbrechungsfreien Datenbankleistung über digitale Bankplattformen hinweg. Das Segment IT & Telekommunikation machte 26,1 % des Anteils aus, unterstützt durch Cloud-Service-Provider, Rechenzentrumsbetreiber und Netzwerk-Anwendungs-Workloads, während Gesundheitswesen, Einzelhandel, Fertigung und andere zusammen 44,5 % des Anteils hielten, angetrieben durch elektronische Gesundheitsakten, Omnichannel-Einzelhandelsoperationen, industrielle Automatisierungssysteme und Initiativen zur digitalen Transformation von Unternehmen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Wichtige Wachstumstreiber

Schnelle Unternehmensdigitalisierung und Datenerweiterung

Der Markt für Datenbanküberwachungssoftware wächst erheblich, da Unternehmen die digitale Transformation beschleunigen und ihre Datenökosysteme über transaktionale, analytische und Echtzeitanwendungen hinweg erweitern. Organisationen erzeugen große Mengen an Hochgeschwindigkeitsdatensätzen aus ERP-Systemen, CRM-Plattformen, E-Commerce-Operationen und Cloud-Workloads, was den Bedarf an kontinuierlicher Datenbanktransparenz und Leistungsoptimierung erhöht. Unternehmen setzen Überwachungslösungen ein, um Ausfallzeiten zu verhindern, die Abfrageeffizienz sicherzustellen und die Anwendungsreaktionsfähigkeit in verteilten Umgebungen aufrechtzuerhalten. Der Trend zu datengesteuerten Entscheidungen, kombiniert mit dem Aufstieg von KI-gestützten Analysen, stärkt die Nachfrage nach proaktiven Überwachungstools, die Skalierbarkeit, automatisierte Diagnosen und intelligentes Workload-Management über verschiedene Datenbankarchitekturen hinweg unterstützen.

- Zum Beispiel verwenden SRE-Teams seine Abfragebeispiele und Erklärungspläne, um ressourcenintensive UPDATE-Anweisungen zu identifizieren, die E-Commerce-Checkouts verzögern, und ermöglichen so eine schnelle Ressourcenskalierung.

Steigende Akzeptanz von Cloud- und Hybrid-IT-Infrastrukturen

Die zunehmende Migration von Workloads in Cloud- und Hybridumgebungen treibt die starke Nachfrage nach Datenbanküberwachungslösungen an, die eine einheitliche Sichtbarkeit über On-Premise-, Private-Cloud- und Multi-Cloud-Plattformen bieten. Organisationen benötigen Überwachungstools, die heterogene Datenbanken unterstützen und eine konsistente Leistung über dynamische, containerisierte und virtualisierte Infrastrukturen gewährleisten. Cloud-native Anwendungsentwicklung, die Einführung von Microservices und DevOps-Praktiken verstärken weiter die Notwendigkeit für automatisierte Leistungsüberwachung und Echtzeit-Anomalieerkennung. Überwachungsplattformen, die Skalierbarkeit, API-basierte Integrationen und zentrale Beobachtbarkeit bieten, gewinnen an Bedeutung, da Unternehmen IT-Systeme modernisieren und verbesserte Betriebsresilienz, schnellere Fehlerbehebung und optimierte Ressourcennutzung in hybriden Datenökosystemen anstreben.

- Zum Beispiel ermöglicht Microsoft Azure Monitor eine integrierte Leistungsüberwachung über SQL-Datenbank-, PostgreSQL- und Kubernetes-Workloads in hybriden Bereitstellungen und vereinfacht die Problemerkennung.

Zunehmender Fokus auf Sicherheit, Compliance und betriebliche Zuverlässigkeit

Wachsende Bedenken hinsichtlich Datensicherheit, regulatorischer Compliance und betrieblicher Kontinuität stärken die Einführung von Datenbanküberwachungssoftware in regulierten Branchen wie BFSI, Gesundheitswesen und Regierung. Organisationen implementieren Überwachungstools, um verdächtige Aktivitäten zu erkennen, Leistungsengpässe zu mindern und auditbereite Datenbankumgebungen zu gewährleisten, die mit Standards wie GDPR, HIPAA und PCI-DSS übereinstimmen. Echtzeitüberwachung verbessert die Systemzuverlässigkeit, indem Kapazitätsrisiken, unbefugte Zugriffsversuche und anormales Abfrageverhalten identifiziert werden, bevor sie zu Ausfällen oder Sicherheitsverletzungen führen. Unternehmen schätzen Lösungen, die Sicherheitsanalysen mit Leistungsüberwachung integrieren und so proaktives Risikomanagement, verbesserte Serviceverfügbarkeit und stärkere Governance in unternehmenskritischen Datenbankinfrastrukturen ermöglichen.

Wichtige Trends & Chancen

Wachsende Integration von KI-gesteuerten Analysen und prädiktiver Überwachung

Ein wichtiger Trend, der den Markt für Datenbanküberwachungssoftware prägt, ist die zunehmende Integration von KI-gesteuerten Analysen, maschinellen Lernalgorithmen und prädiktiven Überwachungsfunktionen. Anbieter verbessern Plattformen mit Anomalieerkennung, automatisierter Ursachenanalyse und intelligenter Leistungsprognose, um manuelle Diagnosen zu reduzieren und Reaktionszeiten zu beschleunigen. Prädiktive Überwachung schafft Möglichkeiten für Kapazitätsplanung, Workload-Optimierung und proaktive Vorfallvermeidung in dynamischen Datenbankumgebungen. Der Aufstieg autonomer Datenbankökosysteme, selbstheilender Infrastrukturen und AI-Ops-Plattformen erweitert das Wachstumspotenzial weiter und ermöglicht es Unternehmen, die Betriebseffizienz zu verbessern, während Ausfallrisiken minimiert und die Abhängigkeit von menschlich geführter Leistungsoptimierung und Vorfallmanagement-Workflows reduziert werden.

- Zum Beispiel bietet die Oracle Autonomous Database selbstreparierende und selbstoptimierende Funktionen, indem sie automatisch Leistungsengpässe identifiziert und behebt, Rechen- und Speicherressourcen je nach Bedarf skaliert und automatisierte Backup- und Wiederherstellungsrichtlinien anwendet, um Ausfallzeiten und administrativen Aufwand zu minimieren.

Erweiterung der Überwachungsfähigkeiten für verteilte und Cloud-native Datenbanken

Die rasche Einführung von verteilten, Cloud-nativen und NoSQL-Datenbankarchitekturen schafft neue Möglichkeiten für fortschrittliche Überwachungsplattformen, die Microservices, Kubernetes-basierte Bereitstellungen und serverlose Anwendungen unterstützen. Organisationen benötigen zunehmend Tools, die tiefe Einblicke in geshardete Datenbanken, replizierte Umgebungen und geografisch verteilte Datencluster bieten. Dieser Trend ermutigt Anbieter, leichte Agenten, API-zentrierte Überwachungsframeworks und Beobachtungslösungen zu entwickeln, die auf moderne Datenpipelines zugeschnitten sind. Die Erweiterung von Edge-Computing, Echtzeitanalysen und ereignisgesteuerten Anwendungen verstärkt die Nachfrage nach skalierbaren Überwachungssystemen mit hoher Granularität, die in der Lage sind, komplexe, hochverfügbare Datenbankökosysteme in unterschiedlichen operativen Landschaften zu unterstützen.

- Zum Beispiel integriert MongoDB Atlas automatisierte Leistungsüberwachung und intelligente Benachrichtigungen über Multi-Cloud-Cluster hinweg, was den Benutzern hilft, Replikation und Failover in Echtzeit zu verwalten.

Hauptherausforderungen

Komplexität der Verwaltung heterogener und hochverteilter Datenbankumgebungen

Eine große Herausforderung im Markt für Datenbanküberwachungssoftware ergibt sich aus der Komplexität der Verwaltung heterogener und hochverteilter Datenbankinfrastrukturen, die sich über On-Premise-, Cloud-, Hybrid- und Multi-Vendor-Umgebungen erstrecken. Organisationen betreiben eine Mischung aus SQL-, NoSQL- und Cloud-nativen Datenbanken, die jeweils spezielle Überwachungsmetriken, Leistungsindikatoren und Integrationsansätze erfordern. Die Sicherstellung einer einheitlichen Beobachtbarkeit und konsistenter Überwachungsstandards über diese vielfältigen Plattformen hinweg kann schwierig und ressourcenintensiv sein. Der Mangel an qualifizierten Datenbank-Performance-Ingenieuren, kombiniert mit der Komplexität der Konfiguration und den Einschränkungen der Tool-Interoperabilität, erhöht die operative Belastung und begrenzt die Effektivität von Überwachungsinitiativen in groß angelegten Unternehmensökosystemen.

Hohe Implementierungskosten und Datenschutzbedenken in regulierten Branchen

Der Markt steht auch vor Herausforderungen im Zusammenhang mit hohen Implementierungs- und Lizenzkosten, insbesondere für Überwachungsplattformen auf Unternehmensebene mit fortschrittlichen Analyse- und Automatisierungsfunktionen. Kleine und mittlere Unternehmen könnten die Einführung aufgrund von Budgetbeschränkungen und Integrationsaufwänden im Zusammenhang mit der Modernisierung der Legacy-Infrastruktur verzögern. In regulierten Sektoren erschweren Bedenken hinsichtlich des Datenschutzes, der Überwachung von Datenexposition und des grenzüberschreitenden Datentransfers die Bereitstellung zusätzlich. Organisationen müssen die Anforderungen an die Leistungsüberwachung mit strengen Governance- und Sicherheitskontrollen in Einklang bringen, was den Bedarf an compliance-orientierten Architekturen und eingeschränkten Datenzugriffsrahmen erhöht, die die Einführung verlangsamen und die Bereitstellungszeitpläne für Überwachungslösungen verlängern können.

Regionale Analyse

Nordamerika

Nordamerika hielt eine führende Position im Markt für Datenbanküberwachungssoftware und machte 36,8 % Anteil im Jahr 2024 aus, angetrieben durch die starke Präsenz von Cloud-Service-Anbietern, groß angelegten Rechenzentren und technologieorientierten Unternehmen in den Vereinigten Staaten und Kanada. Die Region profitiert von der hohen Akzeptanz von DevOps-Praktiken, fortschrittlichen Analyseplattformen und KI-gestützten Observability-Lösungen in den Bereichen BFSI, Telekommunikation und Gesundheitswesen. Steigende Investitionen in digitale Transformation, Cybersicherheit und Leistungsoptimierung stärken die Nachfrage nach proaktiven Überwachungstools. Die zunehmende Migration zu Multi-Cloud- und Hybridumgebungen beschleunigt die Marktexpansion weiter, da Unternehmen die Sicherstellung der Betriebszeit und die Echtzeit-Transparenz der Datenbankleistung priorisieren.

Europa

Europa erfasste 25,6 % Anteil im Jahr 2024 im Markt für Datenbanküberwachungssoftware, unterstützt durch strenge regulatorische Standards, erhöhte Unternehmens-Cloud-Akzeptanz und die Modernisierung der veralteten IT-Infrastruktur in wichtigen Volkswirtschaften wie Deutschland, dem Vereinigten Königreich und Frankreich. Die Region verzeichnet eine starke Nachfrage von Finanzinstituten, Fertigungsunternehmen und öffentlichen Organisationen, die sichere und konforme Überwachungsrahmen benötigen. Der Schwerpunkt auf DSGVO-Compliance, operative Transparenz und Geschäftskontinuität treibt die Implementierung von Leistungstracking- und Anomalieerkennungslösungen voran. Die Expansion des digitalen Bankwesens, Industrie 4.0-Initiativen und analysegetriebene Unternehmensoperationen verstärken weiterhin das Marktwachstum in europäischen Industrien.

Asien-Pazifik

Asien-Pazifik machte 23,4 % Anteil im Jahr 2024 aus und entwickelte sich zur am schnellsten wachsenden Region im Markt für Datenbanküberwachungssoftware, bedingt durch schnelle Digitalisierung, expandierende IT-Infrastruktur und starkes Wachstum in E-Commerce, Fintech, Telekommunikation und Cloud-nativen Startups in China, Indien, Japan und Südostasien. Unternehmen in der Region setzen zunehmend Überwachungstools ein, um groß angelegte Transaktionslasten, Echtzeitanwendungen und verteilte Datenbankökosysteme zu verwalten. Von der Regierung geführte digitale Initiativen, die Expansion der intelligenten Fertigung und steigende Investitionen in die Rechenzentrumskapazität stärken die Marktdurchdringung weiter. Der Übergang zu SaaS-basierten Überwachungsplattformen und hybriden Bereitstellungsmodellen verbessert die Skalierbarkeit und unterstützt die anhaltende Nachfrage in regionalen Unternehmensumgebungen.

Lateinamerika

Lateinamerika verzeichnete 8,1 % Anteil im Jahr 2024 im Markt für Datenbanküberwachungssoftware, angetrieben durch die zunehmende Akzeptanz digitaler Plattformen in den Bank-, Telekommunikations- und Einzelhandelssektoren in Brasilien, Mexiko und Kolumbien. Unternehmen setzen zunehmend Überwachungslösungen ein, um die Stabilität der Datenbanken zu verbessern, Ausfallrisiken zu minimieren und wachsende Online-Service-Ökosysteme zu unterstützen. Cloud-Migrationsinitiativen und die Modernisierung von Unternehmens-IT-Umgebungen schaffen Möglichkeiten für Leistungsanalysen und Anomalieerkennungsplattformen. Allerdings moderieren die Variabilität der Investitionsniveaus in Technologie und die begrenzte Verfügbarkeit spezialisierter Datenbankmanagement-Expertise die Akzeptanzraten, obwohl zunehmende digitale Transformationsprogramme weiterhin die allmähliche Marktexpansion in der Region unterstützen.

Naher Osten & Afrika

Die Region Naher Osten & Afrika machte 6,1 % Anteil im Jahr 2024 aus, unterstützt durch steigende Investitionen in Smart-City-Projekte, die Modernisierung von Finanzdienstleistungen und Initiativen zur digitalen Infrastruktur in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika. Die zunehmende Einführung von Cloud-Diensten, datengesteuerten Regierungsprogrammen und Unternehmensautomatisierung stärkt die Nachfrage nach Datenbanküberwachungsplattformen, um die Widerstandsfähigkeit und Leistungsstabilität in geschäftskritischen Anwendungen sicherzustellen. Die Region verzeichnet eine zunehmende Implementierung in den Bereichen Öl und Gas, Telekommunikation und öffentlicher Sektor. Während die Einführung in mehreren aufstrebenden Volkswirtschaften noch in einem frühen Stadium ist, schaffen laufende Technologie-Modernisierungen und Cybersicherheitsinitiativen weiterhin Wachstumschancen.

Segmentierungen des Marktes für Datenbanküberwachungssoftware:

Nach Bereitstellungsmodell

- On-Premise

- Cloud-basiert

- Hybride Bereitstellung

Nach Datenbanktyp

- Relationale Datenbanken (SQL)

- Nicht-relationale Datenbanken (NoSQL)

- Verteilte & Cloud-native Datenbanken

Nach Endverbraucherindustrie

- IT & Telekommunikation

- Banken, Finanzdienstleistungen & Versicherungen (BFSI)

- Gesundheitswesen, Einzelhandel, Fertigung und andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Analyse der Wettbewerbslandschaft im Markt für Datenbanküberwachungssoftware ist geprägt von der Präsenz führender Anbieter wie Datadog, Dynatrace, SolarWinds, New Relic, IBM, Redgate Software, Nagios Enterprises, Paessler AG, Quest Software und Virtual Metric. Der Markt zeigt einen starken Fokus auf Leistungsoptimierung, Integrationsfähigkeit der Beobachtbarkeit und automatisierungsgetriebene Überwachungsfunktionen in heterogenen und verteilten Datenbankumgebungen. Anbieter konkurrieren, indem sie KI-gestützte Analysen, prädiktive Diagnosen und Echtzeitanomalieerkennung verbessern, um Ausfallzeiten zu reduzieren und die betriebliche Zuverlässigkeit zu erhöhen. Cloud-basierte und hybride Überwachungsplattformen gewinnen an Bedeutung, da Unternehmen IT-Infrastrukturen modernisieren und die Multi-Cloud-Nutzung ausweiten. Strategische Initiativen wie Produkterweiterungen, Partnerschaften mit Cloud-Anbietern und die Expansion in DevOps- und AIOps-Ökosysteme stärken die Positionierung der Anbieter. Die steigende Nachfrage aus stark regulierten Branchen verstärkt den Fokus auf Sicherheits-, Compliance- und Governance-orientierte Überwachungsrahmen, die ein technologieintensives und innovationsgetriebenes Wettbewerbsumfeld prägen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Datadog

- Dynatrace

- SolarWinds

- New Relic

- IBM

- Redgate Software

- Nagios Enterprises

- Paessler AG

- Quest Software

- Virtual Metric

Jüngste Entwicklungen

- Im November 2025 brachte New Relic die Agentic AI Monitoring und den New Relic MCP Server auf den Markt, die die Integration von KI-Assistenten wie GitHub Copilot, ChatGPT und Claude direkt mit seinen Observability-Daten ermöglichen, um die Echtzeitanalyse und Entwickler-Workflows zu verbessern.

- Im April 2025 kündigten Oracle und Google Cloud ein branchenweit erstes Partnerprogramm an, das es Partnern ermöglicht, Oracle Database@Google Cloud über den Google Cloud Marketplace für verbesserte Multicloud-Fähigkeiten bereitzustellen.

- Im Juli 2025 brachte Varonis Systems die Next-Gen Database Activity Monitoring (DAM) auf den Markt, die skalierbaren Schutz für On-Premises-, Cloud- und hybride Datenbankumgebungen mit schneller Bereitstellung und ohne operativen Aufwand bietet.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Bereitstellungsmodell, Datenbanktyp, Endverbraucher–Industrie und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein nachhaltiges Wachstum erleben, da Organisationen ihre Investitionen in datengesteuerte Operationen und Echtzeit-Leistungsübersicht erhöhen.

- Anbieter werden mehr KI-gestützte Analysen und autonome Überwachungsfunktionen integrieren, um prädiktive Diagnosen zu verbessern und manuelle Eingriffe zu reduzieren.

- Cloud-basierte und hybride Überwachungsplattformen werden ihre Dominanz stärken, da Unternehmen Multi-Cloud- und containerisierte Datenbankumgebungen ausbauen.

- Die Nachfrage nach einheitlichen Observability-Lösungen, die End-to-End-Sichtbarkeit über SQL-, NoSQL- und Cloud-native Datenbanken bieten, wird steigen.

- Sicherheitsorientierte Überwachungsfunktionen werden wichtiger, da Unternehmen den Schwerpunkt auf Compliance, Bedrohungserkennung und Datenverwaltung legen.

- Die Einführung von DevOps- und AIOps-Praktiken wird die Nachfrage nach agilen, automatisierungsgetriebenen Überwachungsökosystemen beschleunigen.

- Branchenspezifische Überwachungslösungen werden in Sektoren wie BFSI, Gesundheitswesen, Telekommunikation und E-Commerce an Bedeutung gewinnen.

- Anbieter werden Partnerökosysteme und Integrationen mit Cloud-Anbietern, Analyseplattformen und IT-Service-Management-Tools erweitern.

- Schwellenländer werden eine höhere Akzeptanz erfahren, unterstützt durch digitale Transformation, Rechenzentrumserweiterung und Unternehmensmodernisierungsinitiativen.

- Der Markt wird sich weiterhin in Richtung skalierbarer, intelligenter und proaktiver Datenbankleistungsmanagement-Frameworks entwickeln.