Marktübersicht

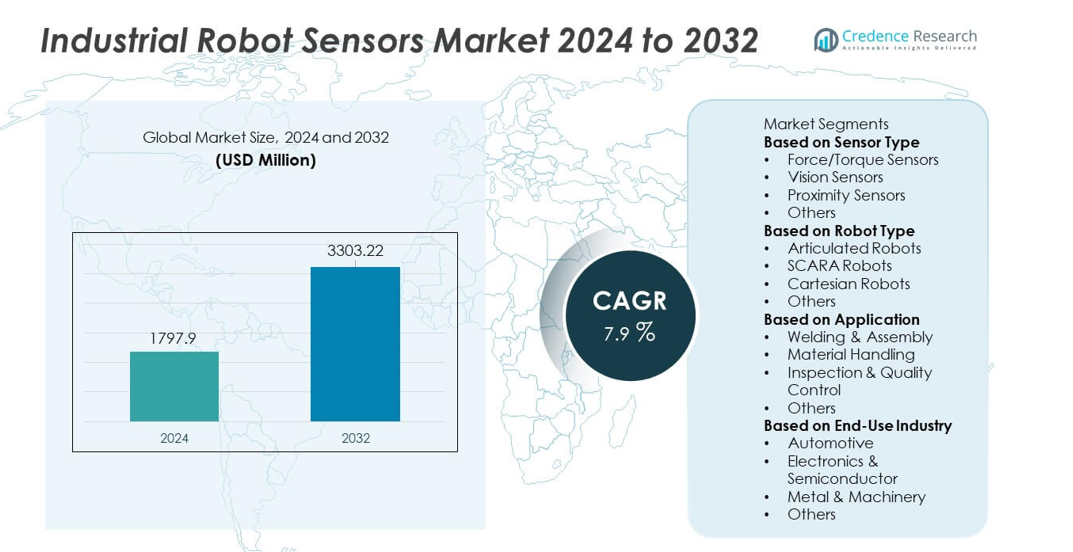

Die Marktgröße für industrielle Robotersensoren erreichte 2024 1.797,9 Millionen USD und soll bis 2032 auf 3.303,22 Millionen USD wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für industrielle Robotersensoren 2024 |

1.797,9 Millionen USD |

| Markt für industrielle Robotersensoren, CAGR |

7,9 % |

| Marktgröße für industrielle Robotersensoren 2032 |

3.303,22 Millionen USD |

Der Markt für industrielle Robotersensoren wird von führenden Unternehmen wie FANUC Corporation, ABB Ltd., Omron Corporation, Siemens AG, Rockwell Automation, SICK AG, Keyence Corporation, Cognex Corporation, Yaskawa Electric Corporation und Honeywell International Inc. angetrieben, die sich alle auf die Weiterentwicklung von Kraft-, Sicht- und Näherungssensortechnologien zur Unterstützung intelligenter Automatisierung konzentrieren. Diese Akteure investieren in hochpräzise Systeme, die Geschwindigkeit, Genauigkeit und Sicherheit in Produktionslinien verbessern. Der asiatisch-pazifische Raum führt den Markt mit einem Anteil von 31 % an, unterstützt durch eine starke Robotik-Adoption in China, Japan und Südkorea, während Nordamerika mit 34 % aufgrund schneller Digitalisierung und Smart-Factory-Expansion folgt.

Markteinblicke

- Der Markt für industrielle Robotersensoren erreichte 2024 1.797,9 Millionen USD und wird bis 2032 mit einer CAGR von 7,9 % wachsen, angetrieben durch steigende Automatisierung in wichtigen Industrien.

- Wichtige Wachstumstreiber sind die zunehmende Akzeptanz fortschrittlicher Sensortechnologien, wobei Kraft-/Drehmomentsensoren einen Anteil von 41 % halten, unterstützt durch die Nachfrage nach präziser Steuerung bei Montage- und Handhabungsaufgaben.

- Markttrends heben die starke Aufnahme von KI-gestützten Vision-Sensoren und die schnelle Integration sensorreicher kollaborativer Roboter hervor, während Gelenkroboter das Segment der Robotertypen mit einem Anteil von 48 % dominieren.

- Der Wettbewerbsmomentum wächst, da große Akteure in leistungsstarke Sensorplattformen investieren, obwohl der Markt durch hohe Integrationskosten und Kalibrierungskomplexität eingeschränkt wird.

- Regional hält der asiatisch-pazifische Raum 31 %, Nordamerika 34 % und Europa 29 %, was starke Investitionen in intelligente Fabriken und sensorgetriebene Automatisierung in globalen Fertigungszentren widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Sensortyp

Kraft-/Drehmomentsensoren führen dieses Segment mit einem Anteil von 41% an, unterstützt durch die zunehmende Einführung in Präzisionsaufgaben wie Montage, Polieren, Schleifen und das Handling empfindlicher Teile. Hersteller bevorzugen diese Sensoren, da sie die Genauigkeit, Kraftkontrolle und Sicherheit von Robotern bei komplexen Operationen verbessern. Visionsensoren folgen, da Fabriken Inspektions- und Objekterkennungsaktivitäten automatisieren. Näherungssensoren bleiben wichtig für die Kollisionsvermeidung und Positionsbestimmung, insbesondere in Hochgeschwindigkeitslinien. Andere Sensoren unterstützen Temperatur-, Druck- und Mehrachsen-Rückmeldungsbedürfnisse. Das Wachstum in der fortschrittlichen Fertigung und der Mensch-Roboter-Kollaboration stärkt die Nachfrage nach leistungsstarken Sensorpaketen in verschiedenen Branchen.

- Zum Beispiel kündigte FANUC im September 2023 die Auslieferung seines millionsten Roboters weltweit an und erweitert weiterhin seine Produktlinien, indem es Hochgeschwindigkeits-2D- und 3D-Sensoren in mehreren Modellen für fortschrittliche Automatisierungsaufgaben integriert.

Nach Robotertyp

Gelenkroboter dominieren das Segment mit einem Anteil von 48%, angetrieben durch ihre Flexibilität, Mehrachsenbewegung und die Fähigkeit, komplexe industrielle Aufgaben in Automobil-, Elektronik- und Metallverarbeitungsanlagen zu bewältigen. Diese Roboter sind stark auf Kraft-, Visions- und Näherungssensoren angewiesen, um Genauigkeit und Wiederholbarkeit zu verbessern. SCARA-Roboter folgen aufgrund der hohen Nachfrage nach schnellen Pick-and-Place-Operationen in der Elektronikmontage. Kartesische Roboter bleiben in der Verpackung, Palettierung und Maschinenbeladung im Einsatz. Andere Robotertypen expandieren in Nischenanwendungen. Insgesamt steigt die Nachfrage, da Fabriken Produktionslinien modernisieren und sensorreiche Robotersysteme integrieren.

- Zum Beispiel ist der KUKA LBR Med Roboter mit redundanten, integrierten Drehmomentsensoren in seinen Gelenken ausgestattet, die haptische Fähigkeiten, sichere Kollisionsdetektion bieten und es dem Roboter ermöglichen, auf äußere Kräfte zu reagieren.

Nach Anwendung

Schweißen & Montage bleibt die führende Anwendung mit einem Anteil von 45%, unterstützt durch eine starke Einführung in der Automobil- und Maschinenherstellung. Diese Operationen erfordern präzise Kraftkontrolle, Nahtverfolgung und visionsgeführte Ausrichtung, was eine hohe Nachfrage nach fortschrittlichen Robotersensoren antreibt. Materialhandling folgt aufgrund der zunehmenden Nutzung in der Palettierung, Maschinenbedienung und Logistikautomatisierung. Inspektion & Qualitätskontrolle expandiert schnell, da Industrien visionsbasierte Lösungen zur Fehlererkennung und Messung übernehmen. Andere Anwendungen wachsen weiterhin in spezialisierten Aufgaben. Die zunehmende Automatisierungsintensität und steigende Qualitätsstandards stärken die Nachfrage in allen Anwendungsbereichen.

Wichtige Wachstumstreiber

Steigende Automatisierung in Fertigungs- und Montagelinien

Die Automatisierung beschleunigt sich in den Automobil-, Elektronik- und Metallverarbeitungsindustrien und treibt eine starke Nachfrage nach präzisen und reaktionsfähigen Robotersensoren an. Fabriken setzen Kraft-, Visions- und Näherungssensoren ein, um die Genauigkeit zu verbessern, Fehler zu reduzieren und Hochgeschwindigkeits-Produktionszyklen zu unterstützen. Mit fortschrittlichen Sensoren ausgestattete Roboter verbessern die Echtzeit-Entscheidungsfindung und die adaptive Steuerung, was reibungslosere Abläufe in dynamischen Umgebungen ermöglicht. Unternehmen rüsten auch bestehende Robotersysteme mit intelligenteren Sensoren auf, um die Produktivität ohne große Kapitalinvestitionen zu steigern. Dieser Treiber stärkt die Marktexpansion, da Industrien konsistente Ergebnisse, geringere Betriebsfehler und höhere Fertigungseffizienz anstreben.

- Zum Beispiel bietet ABB die Integrated Force Control-Technologie an, die Kraft-/Drehmomentsensoren verwendet, die in der Lage sind, sechs Komponenten von Kraft und Drehmoment (Fx, Fy, Fz, Mx, My, Mz) präzise zu messen.

Wachsende Akzeptanz von kollaborativen Robotern (Cobots)

Kollaborative Roboter gewinnen zunehmend an Bedeutung, da Industrien flexible Automatisierungslösungen übernehmen, die sicher neben menschlichen Bedienern arbeiten. Cobots verlassen sich stark auf Kraft-, Näherungs- und Visionssensoren, um Kontakt zu erkennen, sichere Geschwindigkeiten beizubehalten und auf Umweltveränderungen zu reagieren. Diese Sensortechnologien unterstützen Aufgaben wie Montage, Verpackung und Handhabung kleiner Teile, bei denen Präzision und Sicherheit entscheidend sind. Unternehmen bevorzugen Cobots wegen ihrer niedrigeren Installationskosten und der einfachen Programmierung. Mit dem Eindringen von Cobots in kleine und mittelständische Fabriken steigt die Nachfrage nach fortschrittlichen, multifunktionalen Robotersensoren, was das allgemeine Marktwachstum stärkt.

- Zum Beispiel führte Omron seine TM-Cobots ein, die mit Kameras ausgestattet sind, die entweder eine Auflösung von 1,2 oder 5 Megapixeln erfassen, um hochpräzises Pick-and-Place zu unterstützen. Die 5MP-Kameras haben eine Bildrate von etwa 35 Bildern pro Sekunde.

Erweiterung von Qualitätskontroll- und digitalen Inspektionssystemen

Industrien verlassen sich zunehmend auf roboterunterstützte Inspektionen, um strengere Qualitätsstandards zu erfüllen und menschliche Fehler zu minimieren. Visionsensoren, 3D-Kameras und Lasermesssysteme helfen, Defekte zu erkennen, Dimensionen zu messen und die Produktkonsistenz zu verbessern. Hersteller setzen sensorintegrierte Roboter für repetitive und hochpräzise Inspektionsaufgaben in der Elektronik-, Automobil- und Medizintechnikproduktion ein. Diese Lösungen unterstützen die Echtzeit-Datenerfassung, vorausschauende Wartung und reduzierte Nacharbeitsraten. Das Wachstum in intelligenten Fabriken und Industrie 4.0-Systemen beschleunigt Investitionen in inspektionsfokussierte Robotersensoren und stärkt die langfristige Expansion des Segments.

Wichtige Trends & Chancen

Wachsende Integration von KI-verbesserten Bild- und Kraftsensoren

KI-gesteuerte Sensortechnologie transformiert die industrielle Robotik, indem sie fortschrittliche Erkennung, Mustererkennung und autonome Entscheidungsfindung ermöglicht. Visionsysteme kombiniert mit KI verbessern die Inspektionsgenauigkeit, während adaptive Kraftsensoren die Präzision bei Montage- und Polieraufgaben erhöhen. Hersteller investieren in intelligente Sensoren, die dynamische Anpassungen und selbstlernende Fähigkeiten unterstützen. Dieser Trend schafft Chancen für Anbieter, die integrierte Sensorplattformen für komplexe, datenintensive Operationen anbieten. Da Fabriken höhere Autonomiestufen anstreben, spielen KI-verbesserte Sensoren eine zentrale Rolle bei der Optimierung der Arbeitsabläufeffizienz und der Reduzierung manueller Überwachung.

- Zum Beispiel hat Cognex seine ViDi Deep Learning-Tools weiterentwickelt, um die Mustererkennung zu verbessern, indem ein System genutzt wird, das Hunderte von Bildern für das Training benötigt, im Gegensatz zu den Millionen, die normalerweise von anderer allgemeiner Deep Learning-Software benötigt werden.

Steigende Nachfrage nach intelligenten Sensoren in Industrie 4.0-Umgebungen

Intelligente Sensoren gewinnen an Bedeutung, da Industrien zu vernetzten und datengetriebenen Produktionssystemen übergehen. Diese Sensoren unterstützen die vorausschauende Wartung, die Fernüberwachung des Zustands und die nahtlose Maschine-zu-Maschine-Kommunikation. Hersteller setzen sensorreiche Roboter ein, um Transparenz und Echtzeit-Entscheidungsfindung in den Produktionslinien zu verbessern. Fortschritte in der drahtlosen Konnektivität, Edge-Computing und digitalen Zwillingen beschleunigen die Einführung weiter. Dieser Trend schafft erhebliche Chancen für Anbieter, die multifunktionale und netzwerkbereite Sensoren anbieten, die sich leicht in Fabrikautomatisierungsplattformen integrieren lassen.

- Zum Beispiel erweiterte Siemens sein Industrial Edge-Portfolio, um die Verarbeitung großer Mengen hochfrequenter Daten lokal auf Maschinenebene zu ermöglichen, um die Latenz zu reduzieren und die Echtzeitanalyse für Anwendungen wie Zustandsüberwachung und vorausschauende Wartung zu verbessern.

Wichtige Herausforderungen

Hohe Sensorintegrationskosten und komplexe Kalibrierungsanforderungen

Die Integration fortschrittlicher Sensoren in robotische Systeme erfordert erhebliche Investitionen in Hardware, Software und Kalibrierungsverfahren. Branchen stehen vor Herausforderungen in Bezug auf die Kompatibilität mit bestehenden Robotikplattformen, was die Installationszeit und -kosten erhöht. Präzise Kalibrierung ist entscheidend für Aufgaben wie Schweißen, Inspektion und Montage, erfordert jedoch qualifizierte Techniker und häufige Anpassungen. Kleinere Hersteller haben Schwierigkeiten, hochentwickelte Sensortechnologien aufgrund von Budgetbeschränkungen zu übernehmen. Diese Faktoren begrenzen den breiten Einsatz und verlangsamen die Marktdurchdringung in kostenempfindlichen Sektoren.

Leistungsbeschränkungen in rauen Industrieumgebungen

Robotersensoren erleben oft Leistungseinbußen, wenn sie Staub, Vibrationen, hohen Temperaturen oder elektromagnetischen Störungen ausgesetzt sind. Visionsensoren können mit Beleuchtungsschwankungen zu kämpfen haben, während Näherungs- und Kraftsensoren in instabilen Bedingungen Genauigkeitsprobleme haben. Diese Einschränkungen beeinträchtigen die Zuverlässigkeit und verringern die Effizienz in Schwerindustrien wie Metallverarbeitung, Gießereien und Automobilschweißen. Unternehmen müssen in Schutzgehäuse und robuste Sensordesigns investieren, was die Betriebskosten erhöht. Die Bewältigung dieser Herausforderungen erfordert stärkere Haltbarkeitsstandards und eine verbesserte Sensorbeständigkeit für anspruchsvolle Industrieumgebungen.

Regionale Analyse

Nordamerika

Nordamerika hält einen Anteil von 34 % am Markt für Industriesensorsysteme, angetrieben durch die starke Einführung von Automatisierung in den Bereichen Automobil, Luft- und Raumfahrt sowie Elektronik. Die Region profitiert von fortschrittlichen Fertigungsökosystemen, hohen Arbeitskosten und der schnellen Einführung von Smart Factories. Unternehmen investieren stark in Kraft-, Visions- und Näherungssensoren, um Präzision und Effizienz in Produktionslinien zu verbessern. Die Vereinigten Staaten führen mit großen Investitionen in Robotik-F&E und Sensorinnovationen. Die wachsende Nachfrage nach Qualitätsinspektionen und der Integration von kollaborativen Robotern unterstützt das Marktwachstum weiter. Diese Faktoren positionieren Nordamerika als Schlüsselregion für die Einführung leistungsstarker Sensoren.

Europa

Europa hält einen Anteil von 29 %, unterstützt durch starke industrielle Automatisierung in Deutschland, Frankreich und Italien. Der Fokus der Region auf hochpräzise Fertigung, strenge Qualitätsstandards und fortschrittliche Automobilproduktion treibt die Nachfrage nach Robotersensoren an. Europäische Fabriken setzen Visions- und Kraftsensoren für Schweiß-, Montage- und Inspektionsanwendungen ein, um die Produktivität zu steigern und Fehlerraten zu reduzieren. Die zunehmende Integration von Smart Manufacturing und Industrie 4.0-Technologien beschleunigt die Einführung sensorfähiger Roboter. Der Einsatz kollaborativer Roboter steigt in kleinen und mittelständischen Industrien, was die regionale Dynamik stärkt. Nachhaltigkeitspolitiken und digitale Transformationsinitiativen unterstützen langfristig die Einführung fortschrittlicher robotischer Sensorsysteme.

Asien-Pazifik

Asien-Pazifik führt das globale Wachstumsmomentum mit einem Anteil von 31% an, angetrieben durch schnelle Industrialisierung und den Ausbau der Elektronik-, Automobil- und Halbleiterfertigung. China, Japan und Südkorea dominieren den Robotereinsatz und schaffen eine starke Nachfrage nach Hochleistungssensoren. Hersteller investieren in Bildverarbeitungs-, Kraft- und Näherungssensoren, um Geschwindigkeit, Genauigkeit und Betriebssicherheit in Produktionsumgebungen mit hohem Volumen zu verbessern. Staatliche Anreize für die Einführung von Robotik und die Entwicklung intelligenter Fabriken fördern das regionale Wachstum weiter. Steigende Arbeitskosten treiben die Industrien zur Automatisierung, während große Produktionsanlagen die Nachfrage nach sensorintegrierten Robotern erhöhen. Die Region bleibt ein wichtiger Fertigungsstandort mit starkem langfristigem Expansionspotenzial.

Lateinamerika

Lateinamerika hält einen Anteil von 4%, wobei das Wachstum durch die zunehmende Automatisierung in der Automobil-, Lebensmittelverarbeitungs- und Konsumgüterproduktion unterstützt wird. Länder wie Brasilien und Mexiko investieren in robotergestützte Lösungen, um die Produktivität zu steigern und betriebliche Ineffizienzen zu reduzieren. Die Nachfrage nach Bildverarbeitungs- und Näherungssensoren steigt, da Fabriken ihre Inspektions- und Materialhandhabungsprozesse modernisieren. Obwohl die Einführung langsamer als in anderen Regionen erfolgt, unterstützen das steigende Interesse an Industrie 4.0 und der Wettbewerbsdruck in der Fertigung ein allmähliches Wachstum. Begrenzte Infrastruktur und hohe Integrationskosten stellen Herausforderungen dar, doch strategische Investitionen und staatliche Modernisierungsprogramme stärken weiterhin die regionale Einführung fortschrittlicher Robotersensoren.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält einen Anteil von 2%, angetrieben durch die aufkommende Einführung von Automatisierung in Öl & Gas, Logistik und industrieller Fertigung. Länder wie die Vereinigten Arabischen Emirate und Saudi-Arabien führen Investitionen in intelligente Fertigungstechnologien an und unterstützen die Nachfrage nach Bildverarbeitungs- und Näherungssensoren. Programme zur industriellen Modernisierung und Diversifizierungsinitiativen ermutigen Unternehmen, robotergesteuerte Operationen zu übernehmen. Allerdings begrenzen begrenzte technische Expertise und hohe Installationskosten die schnelle Expansion. Das Wachstum bleibt stabil, da Industrien ihre Ausrüstung aufrüsten, um Sicherheit, Genauigkeit und Qualität zu verbessern. Erhöhte Investitionen in die Automatisierung von Fertigung und Logistik unterstützen die zukünftige Nachfrage nach sensorfähigen Robotersystemen.

Marktsegmentierungen:

Nach Sensortyp

- Kraft-/Drehmomentsensoren

- Bildverarbeitungssensoren

- Näherungssensoren

- Andere

Nach Robotertyp

- Gelenkroboter

- SCARA-Roboter

- Kartesische Roboter

- Andere

Nach Anwendung

- Schweißen & Montage

- Materialhandhabung

- Inspektion & Qualitätskontrolle

- Andere

Nach Endverbraucherindustrie

- Automobil

- Elektronik & Halbleiter

- Metall & Maschinenbau

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft umfasst wichtige Akteure wie FANUC Corporation, ABB Ltd., Omron Corporation, Siemens AG, Rockwell Automation, SICK AG, Keyence Corporation, Cognex Corporation, Yaskawa Electric Corporation und Honeywell International Inc., die sich alle auf die Verbesserung der Sensorpräzision, Zuverlässigkeit und Integrationsfähigkeiten konzentrieren. Diese Unternehmen investieren stark in F&E, um die Kraft-, Bild- und Näherungssensortechnologien zu verbessern, die Hochgeschwindigkeitsautomatisierung und intelligente Roboteroperationen unterstützen. Partnerschaften mit Robotikherstellern stärken die Produktkompatibilität und erweitern die kommerzielle Reichweite. Anbieter konkurrieren, indem sie kompakte, leistungsstarke Sensoren anbieten, die die Konnektivität von Industrie 4.0, vorausschauende Wartung und intelligente Produktionssysteme unterstützen. Viele Unternehmen entwickeln auch KI-unterstützte Sensorplattformen, um die Erkennungsgenauigkeit und die Entscheidungsfindung in Echtzeit zu verbessern. Die steigende Nachfrage nach kollaborativen Robotern ermutigt Unternehmen, sicherere, reaktionsschnellere Sensorsysteme zu entwickeln. Insgesamt intensiviert sich der Wettbewerb, da die Akteure Innovationen skalieren, die Produktionskapazität erweitern und Wachstum in den Bereichen Automobil, Elektronik und Halbleiter anstreben.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Schlüsselakteure

- FANUC Corporation

- ABB Ltd.

- Omron Corporation

- Siemens AG

- Rockwell Automation

- SICK AG

- Keyence Corporation

- Cognex Corporation

- Yaskawa Electric Corporation

- Honeywell International Inc.

Jüngste Entwicklungen

- Im Juni 2025 kündigte Siemens AG neue KI- und Robotik-Funktionen für fahrerlose Transportsysteme an. Die Safe Velocity-Software nutzt Daten von Bord-Sensoren und Sicherheitslaserscannern, um die Geschwindigkeit zu überwachen und Schutzfelder dynamisch anzupassen.

- Im Mai 2024 präsentierte FANUC America (eine Tochtergesellschaft der FANUC Corporation) seine CRX- und CR-Serie von kollaborativen Robotern auf der Automate 2024-Messe in Chicago.

- Im Mai 2024 ging Omron Corporation eine Partnerschaft mit Neura Robotics ein, um kognitive Cobots auf der Automate 2024 zu demonstrieren. Die gemeinsamen Zellen kombinierten Omron-Sicherheit und -Steuerung mit Neuras 3D-Vision und Drehmomentsensorik für adaptive Montageaufgaben.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Sensortyp, Robotertyp, Anwendung, Endverbraucherindustrie und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Abschließend bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach hochpräzisen Kraft- und Visionsensoren wird steigen, da Fabriken komplexe Aufgaben automatisieren.

- KI-gesteuerte Sensortechnologien werden sich ausweiten und die Erkennungsgenauigkeit sowie die autonome Entscheidungsfindung von Robotern verbessern.

- Die Einführung kollaborativer Roboter wird sich beschleunigen, was den Bedarf an sicheren und reaktionsfähigen Sensorsystemen erhöhen wird.

- Intelligente Fabriken werden mehr sensorgestützte Roboter integrieren, um vorausschauende Wartung und Echtzeitüberwachung zu unterstützen.

- Fortschritte in der 3D-Vision und Tiefensensorik werden Inspektions-, Schweiß- und Montageoperationen verbessern.

- Die Miniaturisierung von Sensoren wird die Flexibilität von Robotern verbessern und kompakte, leichte Automatisierungslösungen unterstützen.

- Drahtlose und Edge-verbundene Sensoren werden in Industrie 4.0-Umgebungen an Bedeutung gewinnen.

- Robuste Sensoren werden in rauen Industrieumgebungen wie der Metall- und Schwermaschinenbranche stärker nachgefragt.

- Die Integration multimodaler Sensoren wird die Anpassungsfähigkeit von Robotern in dynamischen Produktionslinien verbessern.

- Das wachsende Fertigungswachstum in Asien wird die regionale Nachfrage nach fortschrittlichen robotischen Sensorplattformen erhöhen.