Überblick über den Markt für militärische Wearables:

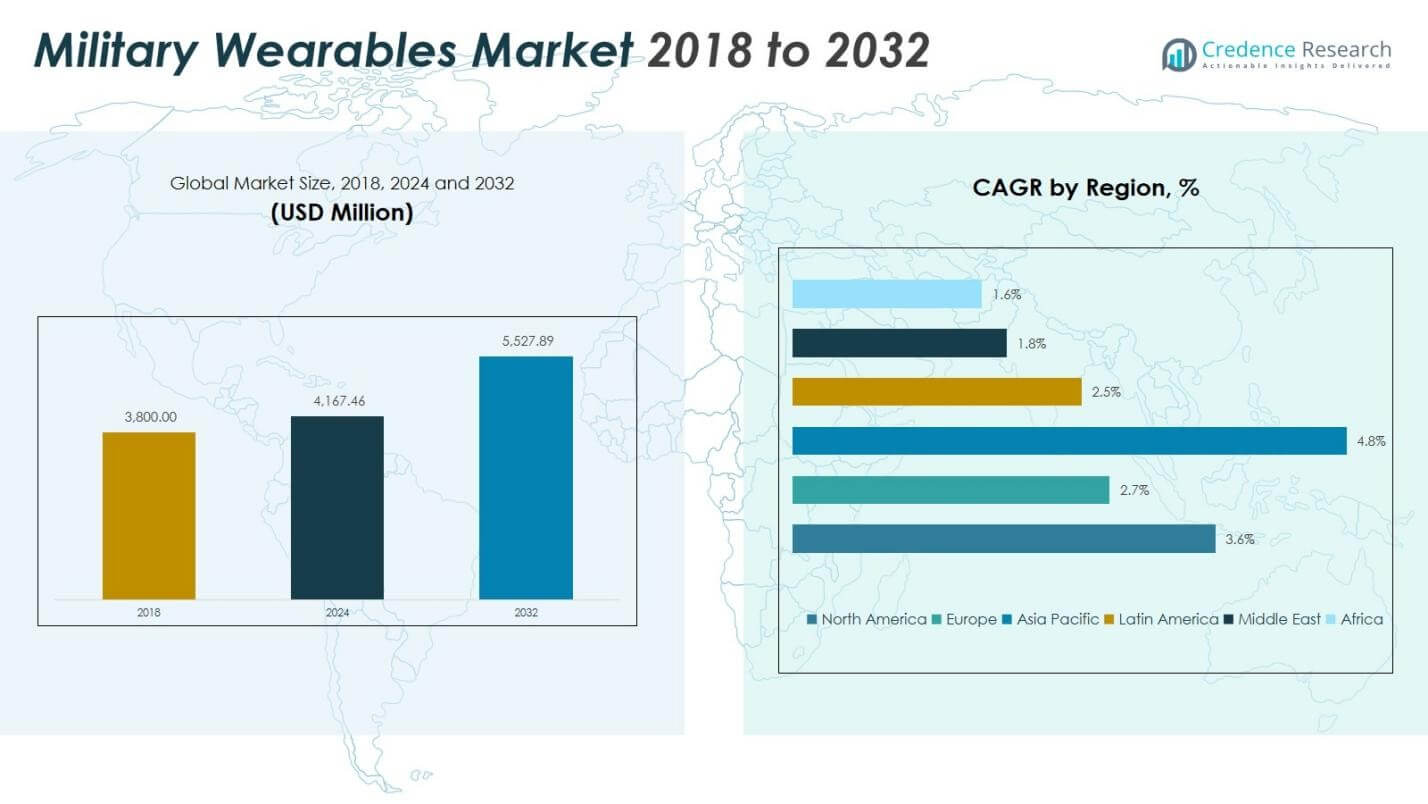

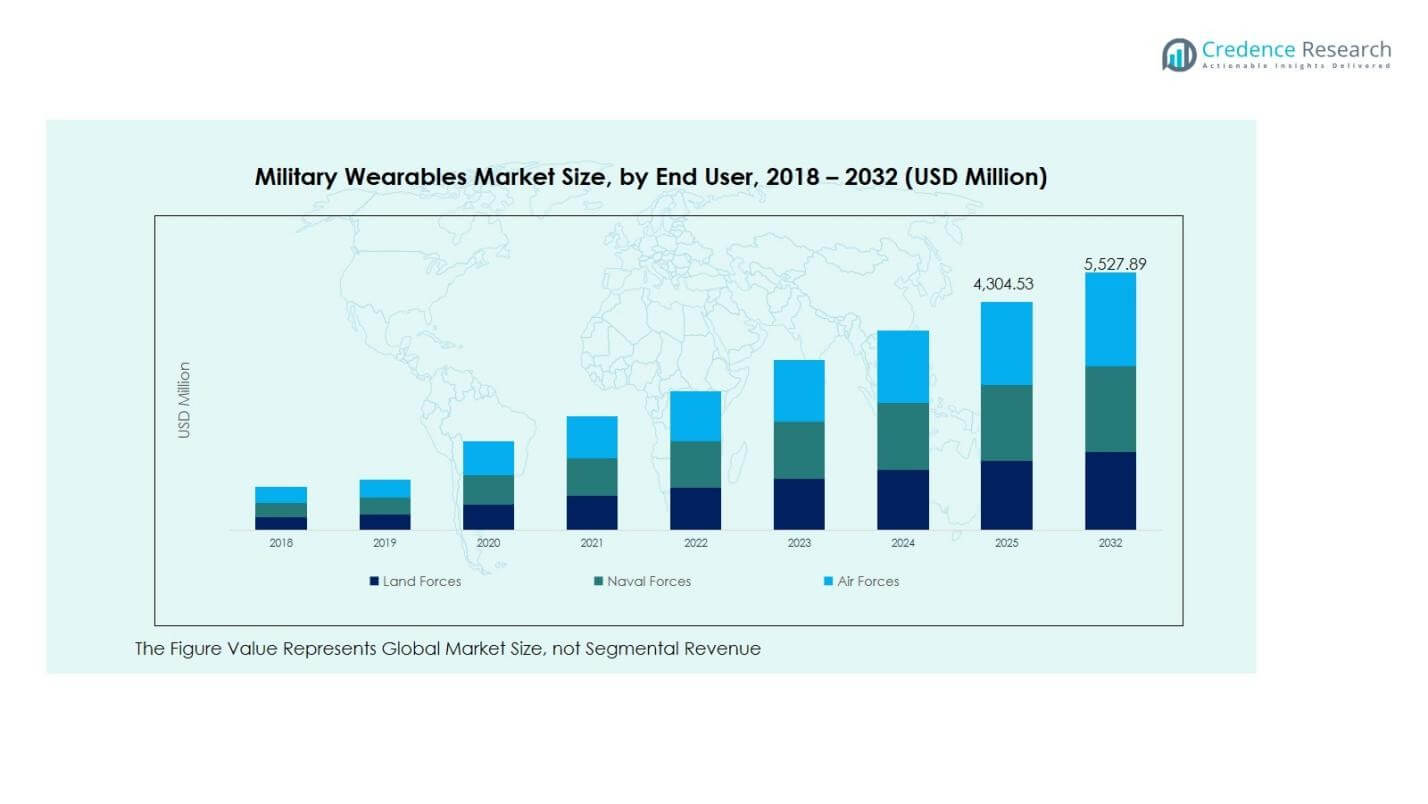

Die Marktgröße für militärische Wearables wurde 2018 auf 3.800,00 Millionen USD geschätzt und stieg bis 2024 auf 4.167,46 Millionen USD. Es wird erwartet, dass sie bis 2032 5.527,89 Millionen USD erreicht, bei einer jährlichen Wachstumsrate (CAGR) von 3,64 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für militärische Wearables 2024 |

USD 4,167.46 Millionen |

| Markt für militärische Wearables, CAGR |

3,64% |

| Marktgröße für militärische Wearables 2032 |

USD 5,527.89 Millionen |

Einblicke in den Markt für militärische Wearables

- Der Marktüberblick hebt die steigende Akzeptanz von Körperbekleidung und intelligenten Helmsystemen hervor, wobei Körperbekleidung 2024 einen Anteil von 34,2 % hält, da sie eine Rolle bei Mobilität, Schutz und Leistungssteigerung der Soldaten in Modernisierungsprogrammen spielt.

- Ein Markttreiber ist die zunehmende Investition in vernetzte Soldatenprogramme, Echtzeit-Kommunikationssysteme und KI-gestützte Gesundheits- und Überwachungs-Wearables, die die Einsatzbereitschaft, das Situationsbewusstsein und die operative Effizienz auf dem Schlachtfeld verbessern.

- Markttrends und -analysen zeigen einen zunehmenden Fokus auf robuste tragbare Plattformen, sensorintegrierte Stoffe und Interoperabilitätslösungen, wobei große Akteure wie BAE Systems, Elbit Systems, Lockheed Martin und L3Harris Technologies Produktinnovationen und Technologieintegration vorantreiben.

- Die regionale Analyse zeigt, dass Nordamerika 2024 mit einem Anteil von 39,77 % führend ist, gefolgt von Asien-Pazifik mit einem Anteil von 28,72 %, während Europa einen Anteil von 20,38 % verzeichnete, angetrieben durch Modernisierungsstrategien und die zunehmende Einführung von tragbaren Lösungen zur Soldatenverstärkung.

Analyse der Marktsegmentierung für militärische Wearables:

Nach Produkt

Der Markt für militärische Wearables nach Produktsegment wird von Körperbekleidung angeführt, die 2024 einen Marktanteil von 34,2 % ausmachte, angetrieben durch ihre weit verbreitete Integration in Soldatenmodernisierungsprogramme und die zunehmende Akzeptanz von intelligenten Schutzwesten, Exoskelettanzügen und taktischer Kleidung zur Verbesserung von Mobilität, Ausdauer und Überlebensfähigkeit. Kopfbedeckungen erfassten einen Anteil von 22,5 %, unterstützt durch Fortschritte bei helmgestützten Sensoren und ballistischen Sicherheitssystemen, während intelligente Brillen einen Anteil von 18,7 % hielten, aufgrund der wachsenden Einführung von Augmented-Reality-Visualisierungstools für das Schlachtfeld. Handgelenkgeräte und Headsets repräsentierten zusammen einen Anteil von 24,6 %, angetrieben durch die Überwachung der Soldatengesundheit und die Verbesserung der missionskritischen Kommunikation.

- Zum Beispiel bietet das X-Sight HMD von Elbit Systems Echtzeit-Zielüberlagerungen für eine verbesserte Visualisierung des Schlachtfelds, und das Scorpion HMD von Thales stattet Piloten und Bodentruppen mit AR-Symbolik aus, die in das Visierdisplay integriert ist.

Nach Technologie

Nach Technologie wird der Markt von Kommunikationssystemen dominiert, die 29,8 % Marktanteil im Jahr 2024 ausmachen, da Verteidigungsbehörden sichere Echtzeit-Sprachkommunikation, taktischen Datenaustausch und interoperable Kommunikationsplattformen für netzwerkzentrierte Kriegsführung priorisieren. Bildgebung & Überwachung folgte mit einem Anteil von 21,6 %, unterstützt durch den zunehmenden Einsatz von körpermontierten Kameras, Wärmesensoren und Nachtsichtlösungen. Navigations-Technologien erfassten einen Anteil von 18,9 % aufgrund der steigenden Nachfrage nach GPS-gestützter Positionierung und Schlachtfeldverfolgung, während Netzwerk & Konnektivität einen Anteil von 16,4 % hielt. Intelligente Stoffe und Andere zusammen verzeichneten einen Anteil von 13,3 %, angetrieben durch Innovationen in der biometrischen Sensorik und integrierten Gesundheitsüberwachungstextilien.

- Zum Beispiel erkennt die PT-313 Wärmebildkamera von FLIR Ziele in Menschengröße bis zu 880 Meter Entfernung und kombiniert Wärme- und CCD-Sensoren bei schwachem Licht für kontinuierliche Tag-Nacht-Überwachung bei allen Wetterbedingungen.

Nach Endnutzer

Der Markt für militärische Wearables nach Endnutzer wird hauptsächlich von den Bodentruppen angeführt, die 52,7 % Marktanteil im Jahr 2024 ausmachten, angetrieben durch groß angelegte Infanteriemodernisierungsprogramme, erhöhte Akzeptanz von vernetzten Soldatenplattformen und hohe Nachfrage nach taktischer Körperbekleidung, Kommunikationsausrüstung und überwachungsfähigen Wearables. Luftstreitkräfte repräsentierten einen Anteil von 26,1 %, unterstützt durch die Integration von intelligenten Kopfbedeckungen, pilotenmontierten Displays und physiologischen Überwachungsgeräten für Missionssicherheit und Situationsbewusstsein. Seestreitkräfte machten einen Anteil von 21,2 % aus, angetrieben durch den Einsatz von robusten Kommunikations-Wearables, Navigationshilfen und Unterwassereinsatz-Unterstützungssystemen für maritime Operationen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Wichtige Wachstumstreiber

Steigende Soldatenmodernisierungs- und Schlachtfeld-Digitalisierungsprogramme

Der Markt für militärische Wearables wächst erheblich, da globale Verteidigungsbehörden in Soldatenmodernisierungsinitiativen investieren, die Situationsbewusstsein, Überlebensfähigkeit und Missionseffizienz verbessern. Programme wie integrierte Soldatensysteme betonen leichte Körperbekleidung, intelligente Kopfbedeckungen, taktische Kommunikationsgeräte und Gesundheitsüberwachungs-Wearables, um die Entscheidungsfindung in Echtzeit in komplexen Kampfumgebungen zu unterstützen. Regierungen priorisieren die digitale Transformation des Schlachtfelds und treiben die groß angelegte Beschaffung von vernetzten Wearable-Plattformen voran, die Koordination, Mobilität und Bedrohungsreaktion verbessern. Ständige Upgrades in Interoperabilität, Datenfusion und ergonomischem Design beschleunigen die Akzeptanz weiter und etablieren Wearable-Technologien als Kernbestandteil von Strategien zur Verbesserung der militärischen Fähigkeiten der nächsten Generation weltweit.

- Zum Beispiel integriert das Integrated Visual Augmentation System (IVAS) der US-Armee, basierend auf Microsoft HoloLens 2, Wärmebild- und Schwachlichtsensoren mit einem Head-up-Display und einem vernetzten Datenfunkgerät zur verbesserten Situationswahrnehmung und Zielerfassung.

Fortschritte in Sensor-Technologien, KI und Datenanalyse-Integration

Schnelle Innovationen in miniaturisierten Sensoren, künstlicher Intelligenz und Datenanalysen treiben die Marktexpansion stark voran, indem sie fortschrittliches Leistungsmonitoring, prädiktive Wartung und Missionsintelligenz-Fähigkeiten in militärischen Wearables ermöglichen. Biometrische Sensoren unterstützen die kontinuierliche Überwachung der Gesundheit, Ermüdung und Stresslevel von Soldaten, während eingebettete Bewegungs- und Umweltsensoren die Navigation, Überwachung und Bedrohungserkennung verbessern. KI-fähige Wearables erleichtern die automatisierte Dateninterpretation, schnellere taktische Reaktionen und eine verbesserte Einsatzbereitschaft auf dem Schlachtfeld. Verteidigungsorganisationen setzen zunehmend intelligente Wearable-Systeme ein, um physiologische, verhaltensbezogene und operative Daten zu analysieren, was Kommandanten hilft, die Ressourcenplanung, Missionssicherheit und Kampfeffektivität in verschiedenen operativen Szenarien zu optimieren.

- Zum Beispiel hat BAE Systems tragbare Sensorarrays demonstriert, die Bewegung und Umweltfaktoren verfolgen, um die Situationswahrnehmung und Bedrohungsreaktion in komplexen Geländen zu verbessern.

Steigender Fokus auf Soldatensicherheit, Überlebensfähigkeit und Einsatzbereitschaft

Der wachsende Fokus auf Truppensicherheit, Überlebensfähigkeit und operative Widerstandsfähigkeit bleibt ein wichtiger Wachstumstreiber für den Markt für militärische Wearables. Wearables wie ballistische intelligente Stoffe, thermische Schutzanzüge, exoskelettunterstützte Körperbekleidung und integrierte Kommunikationshelme verbessern die körperliche Ausdauer und reduzieren Verletzungsrisiken bei intensiven Missionen. Gesundheitsüberwachende Armbandgeräte und Ermüdungserkennungssysteme unterstützen die frühzeitige Risikodetektion und Leistungsstabilisierung in extremen Umgebungen. Verteidigungskräfte setzen tragbare Technologien ein, um die kontinuierliche Einsatzbereitschaft der Soldaten, die Nachhaltigkeit der Missionen und die schnelle medizinische Reaktionsfähigkeit sicherzustellen, wodurch der strategische Wert von schützenden, leistungssteigernden Wearable-Plattformen in modernen militärischen Operationen gestärkt wird.

Wichtige Trends & Chancen

Erweiterung der netzwerkzentrierten Kriegsführung und IoT-fähigen vernetzten Soldaten-Ökosysteme

Ein bedeutender Trend, der den Markt für militärische Wearables prägt, ist der Übergang zur netzwerkzentrierten Kriegsführung, bei der Wearables als integrierte Knotenpunkte innerhalb von IoT-fähigen Soldatenkommunikations-Ökosystemen fungieren. Vernetzte Helme, körpermontierte Sensoren und intelligente Brillen unterstützen den nahtlosen Datenaustausch zwischen Einheiten, Fahrzeugen, Drohnen und Kommandozentralen. Diese Konnektivität verbessert das Echtzeit-Tracking, die koordinierte Bewegung und das präzise Zielen während der Mission. Chancen ergeben sich für Hersteller, die interoperable, cloud-verknüpfte Wearable-Architekturen mit verschlüsselter Kommunikation und Edge-Processing-Fähigkeiten entwickeln. Der wachsende Verteidigungswandel hin zu kollaborativen, datengetriebenen Schlachtfeldumgebungen erweitert weiterhin die Nachfrage nach skalierbaren, sicheren und netzwerkfähigen Wearable-Lösungen.

- Zum Beispiel ermöglichen Microsofts Integrated Visual Augmentation System (IVAS) Headsets, integriert mit Andurils Lattice AI-Plattform, Soldaten, Echtzeitwarnungen vor von Sensoren erkannten Bedrohungen aus der Luft zu erhalten.

Aufkommen von leichten Exoskeletten und intelligenter leistungssteigernder Körperbekleidung

Ein weiterer wichtiger Trend betrifft die Entwicklung von leichten militärischen Exoskeletten und intelligenter Körperbekleidung, die darauf abzielen, Mobilität, Tragfähigkeit und Ausdauer zu steigern. Fortschritte in flexiblen Materialien, Batteriesystemen und Biomechanik ermöglichen tragbare Exoskelettplattformen, die für Logistik, Infanteriebewegungen und taktische Feldeinsätze geeignet sind. Intelligente Textilien, die mit biometrischen und Umweltsensoren ausgestattet sind, schaffen neue Möglichkeiten für adaptive Schutzmaßnahmen, Temperaturregulierung und Energiegewinnung. Da die Streitkräfte das Wohl der Soldaten und die Nachhaltigkeit der Missionen priorisieren, erlebt der Markt ein steigendes Interesse an modularen, ergonomischen und energieeffizienten leistungssteigernden Wearables, die sowohl Kampf- als auch Unterstützungspersonal unter verschiedenen Einsatzbedingungen unterstützen.

- Zum Beispiel verwendet Lockheed Martins ONYX-Exoskelett angetriebene Knieaktoren und Sensoren, um die Muskelermüdung bei tragenden Aktivitäten um über 15 % zu reduzieren, was die Mobilität der Soldaten in unwegsamem Gelände unterstützt.

Wichtige Herausforderungen

Beschränkungen bei Energiemanagement, Gerätelebensdauer und Integrationskomplexität

Der Markt für militärische Wearables steht vor Herausforderungen im Zusammenhang mit Batterielebensdauer, Robustheit und nahtloser Integration in bestehende Verteidigungssysteme. Hochleistungs-Wearables erfordern kontinuierliche Energieversorgung für Sensoren, Kommunikationsmodule und Analysefunktionen, doch bleiben erweiterte Batterielösungen gewichtssensibel und kostspielig. Raue Schlachtfeldumgebungen erfordern langlebige, stoßfeste Designs, die Hitze, Feuchtigkeit und Stoßbelastungen standhalten können. Die Interoperabilität mit Funkgeräten, Fahrzeugen und Kommandonetzwerken führt auch zu Integrationskomplexität und Cyber-Sicherheitsrisiken. Diese technischen Einschränkungen verlängern die Entwicklungszyklen und erhöhen die Beschaffungskosten, was die großflächige Einführung in bestimmten Regionen und Einsatzkategorien trotz starker operativer Nachfrage einschränkt.

Hohe Beschaffungskosten, Budgetbeschränkungen und Standardisierungsgrenzen

Eine weitere große Herausforderung ergibt sich aus den hohen Anschaffungs- und Lebenszykluskosten, die mit fortschrittlichen tragbaren Technologien verbunden sind, insbesondere in aufstrebenden Verteidigungsökonomien mit begrenzten Modernisierungsbudgets. Beschaffungsentscheidungen müssen Erschwinglichkeit, Schulungsanforderungen und Wartungsinfrastruktur ausbalancieren, was oft die Einführung von Wearable-Plattformen der nächsten Generation verlangsamt. Das Fehlen universeller Standards für Systemkompatibilität, Datensicherheit und Leistungsbenchmarking erschwert zudem die Anbieterauswahl und die Konsistenz der Bereitstellung über Einheiten hinweg. Unterschiede in den Verteidigungsbeschaffungsrahmen, den regulatorischen Richtlinien und den Technologiebereitschaftsgraden schaffen zusätzliche Barrieren, die die einheitliche Integration von Wearable-Lösungen über internationale Streitkräfte hinweg einschränken.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Markt für militärische Wearables im Jahr 2024 mit einem Marktanteil von 39,77%, unterstützt durch starke Modernisierungsprogramme im Verteidigungsbereich und die frühe Einführung von vernetzten Soldatentechnologien. Der regionale Markt stieg von 1.527,98 Millionen USD im Jahr 2018 auf 1.657,37 Millionen USD im Jahr 2024 und wird voraussichtlich bis 2032 2.195,69 Millionen USD bei einer CAGR von 3,6% erreichen. Das Wachstum wird durch umfangreiche Investitionen in Körperbekleidung, taktische Kommunikationssysteme und überwachungsfähige tragbare Plattformen in den USA und Kanada angetrieben, was die Führungsposition der Region bei der Bereitstellung einsatzbereiter Militärtechnologie stärkt.

Europa

Europa machte 20,38% des Marktanteils im Jahr 2024 aus, was auf stetige Digitalisierungsinitiativen im Verteidigungsbereich und die zunehmende Einführung von Soldatenunterstützungs-Wearables in NATO-Ländern zurückzuführen ist. Der regionale Markt wuchs von 813,20 Millionen USD im Jahr 2018 auf 849,21 Millionen USD im Jahr 2024 und wird voraussichtlich bis 2032 1.048,93 Millionen USD bei einer CAGR von 2,7% erreichen. Das Wachstum wird durch Investitionen in intelligente Kopfbedeckungen, Kommunikations-Wearables und physiologische Überwachungssysteme, insbesondere in Deutschland, Frankreich und dem Vereinigten Königreich, unterstützt. Laufende Truppenschutzprogramme und die Modernisierung taktischer Ausrüstung stärken weiterhin die Bereitstellung von Wearables in europäischen Verteidigungsorganisationen.

Asien-Pazifik

Der asiatisch-pazifische Raum repräsentierte 28,72% des Marktanteils im Jahr 2024 und entwickelte sich zu einer der am schnellsten wachsenden Regionen aufgrund steigender Verteidigungsbudgets und Soldaten-Verbesserungsinitiativen in China, Indien, Südkorea und Japan. Der Markt stieg von 1.050,32 Millionen USD im Jahr 2018 auf 1.197,08 Millionen USD im Jahr 2024 und wird voraussichtlich bis 2032 1.734,10 Millionen USD bei einer CAGR von 4,8% erreichen. Das Wachstum wird durch umfangreiche Infanteriemodernisierungsprogramme, steigende Nachfrage nach Körperbekleidung und Überwachungs-Wearables sowie die beschleunigte Einführung von Kommunikations- und Navigationsfähigen Soldatenplattformen zur Verbesserung der Einsatzbereitschaft in unterschiedlichen Geländebedingungen angetrieben.

Lateinamerika

Lateinamerika machte 5,20% des Marktanteils im Jahr 2024 aus, mit einer allmählichen Einführung von Wearable-Technologien in der Grenzsicherung, Patrouilleneinheiten und paramilitärischen Verteidigungsoperationen. Der Markt stieg von 199,88 Millionen USD im Jahr 2018 auf 216,67 Millionen USD im Jahr 2024 und wird voraussichtlich bis 2032 262,41 Millionen USD bei einer CAGR von 2,5% erreichen. Das Wachstum wird durch steigende Investitionen in Kommunikations-Headsets, taktische Handgelenkgeräte und Überwachungs-Wearables, insbesondere in Brasilien und Mexiko, unterstützt. Allerdings moderieren Budgetbeschränkungen und langsamere Beschaffungszyklen die großflächige Bereitstellung im Vergleich zu fortgeschrittenen Verteidigungsökonomien.

Naher Osten

Der Nahe Osten trug 2,65% Marktanteil im Jahr 2024 bei, was eine selektive, aber strategische Einführung von militärischen Wearables in spezialisierten Kampf- und Grenzsicherheitseinheiten widerspiegelt. Der regionale Markt bewegte sich von 109,82 Millionen USD im Jahr 2018 auf 110,41 Millionen USD im Jahr 2024 und wird voraussichtlich bis 2032 127,17 Millionen USD bei einer CAGR von 1,8% erreichen. Die Nachfrage wird durch überwachungsfähige Körperbekleidung, Kommunikationssysteme und Situationsbewusstseins-Wearables in den Ländern des Golfkooperationsrats angetrieben. Modernisierungsprogramme schreiten weiter voran, obwohl die Bereitstellung weiterhin auf Missionen und Sicherheitsanwendungen mit hoher Priorität konzentriert bleibt.

Afrika

Afrika hielt 3,28% Marktanteil im Jahr 2024, unterstützt durch schrittweise Verteidigungsmodernisierungsbemühungen und steigende Beschaffung von Wearable-Systemen für Friedenssicherungs- und Grenzkontrolloperationen. Der Markt stieg von 98,80 Millionen USD im Jahr 2018 auf 136,71 Millionen USD im Jahr 2024 und wird voraussichtlich bis 2032 159,59 Millionen USD bei einer CAGR von 1,6% erreichen. Das Wachstum wird hauptsächlich durch Investitionen in Kommunikations-Wearables, taktische Handgelenkgeräte und grundlegende Überwachungsausrüstung angetrieben. Begrenzte Verteidigungsbudgets und Infrastrukturengpässe schränken jedoch weiterhin die weitverbreitete Bereitstellung in mehreren afrikanischen Ländern ein.

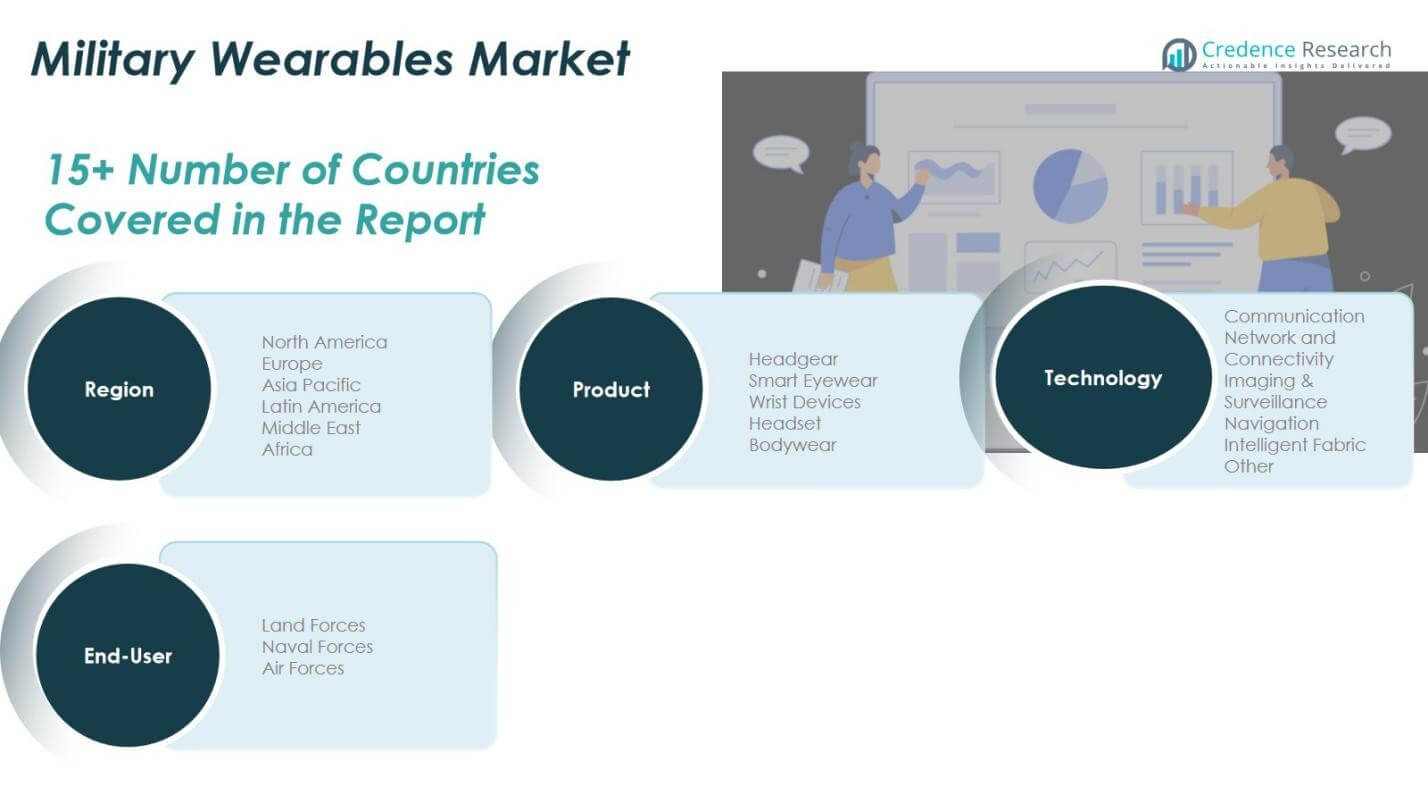

Marktsegmentierungen für militärische Wearables:

Nach Produkt

- Kopfbedeckung

- Intelligente Brillen

- Handgelenkgeräte

- Kopfhörer

- Körperbekleidung

Nach Technologie

- Kommunikation

- Netzwerk & Konnektivität

- Bildgebung & Überwachung

- Navigation

- Intelligenter Stoff

- Andere

Nach Endnutzer

- Landstreitkräfte

- Seestreitkräfte

- Luftstreitkräfte

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Markt für militärische Wearables wird von führenden Akteuren wie BAE Systems, Elbit Systems, Rheinmetall, Aselsan, Garmin, Lockheed Martin, Honeywell International Inc., L3Harris Technologies Inc. und Leonardo S.p.A. geprägt. Der Markt zeichnet sich durch eine ausgewogene Mischung aus etablierten Verteidigungsherstellern und Technologieinnovatoren aus, die sich auf die Modernisierung von Soldaten, vernetzte Schlachtfeldökosysteme und leistungssteigernde tragbare Plattformen konzentrieren. Unternehmen konkurrieren in den Bereichen Produktzuverlässigkeit, robustes Design, Kommunikationsinteroperabilität und Integration von KI-gesteuerten Analysen und Sensortechnologien in Körperbekleidung, Kopfbedeckungen und überwachungsfähige Geräte. Strategische Prioritäten umfassen langfristige Verteidigungsverträge, grenzüberschreitende Partnerschaften und kontinuierliche F&E-Investitionen zur Erweiterung intelligenter Stoffe, biometrischer Überwachungssysteme und netzwerkzentrierter Soldatenlösungen. Anbieter betonen zunehmend modulare Produktarchitekturen, kommunikationsfähige Wearables mit Cybersicherheit und energieeffiziente Plattformen, um den Anforderungen an betriebliche Haltbarkeit und Einsatzbereitschaft gerecht zu werden. Da Streitkräfte weltweit die Digitalisierung und taktische Mobilitätsprogramme beschleunigen, intensiviert sich der Wettbewerb um Innovationsführerschaft, Lebenszyklusunterstützungskapazitäten und die Fähigkeit, skalierbare, missionskonfigurierte tragbare Systeme in verschiedenen Kampf- und Sicherheitsumgebungen bereitzustellen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- BAE Systems

- Elbit Systems

- Rheinmetall

- Aselsan

- Garmin

- Lockheed Martin

- Honeywell International Inc.

- L3Harris Technologies Inc.

- Leonardo S.p.A.

Jüngste Entwicklungen

- Im Mai 2025 ging Meta Platforms Inc. eine Partnerschaft mit Anduril Industries Inc. ein, um tragbare Geräte für das US-Militär zu entwickeln, mit dem Ziel, die Technologie für Soldaten und die Fähigkeiten zur Situationswahrnehmung auf dem Schlachtfeld zu verbessern.

- Im Februar 2025 ging Microsoft eine Partnerschaft mit Anduril Industries ein, um die Entwicklung des Integrated Visual Augmentation System (IVAS) Augmented-Reality-Headsets für tragbare Anwendungen der US-Armee voranzutreiben.

- Im Juli 2025 sicherte sich MyDefence einen Vertrag zur Lieferung von über 400 tragbaren Anti-Drohnen-Systemen an die US-Armee, um die Verbreitung tragbarer elektronischer Bedrohungserkennungsausrüstung zu erweitern.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Technologie, Endverbraucher und Geographie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich erweitern, da Verteidigungsbehörden die Investitionen in die Modernisierung von Soldaten und vernetzte Kampfsysteme erhöhen.

- Die Einführung von KI-gestützten Wearables wird zunehmen, um die Entscheidungsfindung in Echtzeit, die Gesundheitsüberwachung und die Missionsanalyse zu verbessern.

- Leichte Exoskelette und leistungssteigernde Körperbekleidung werden an Bedeutung gewinnen, um Ausdauer und Mobilität bei Feldeinsätzen zu verbessern.

- Die Nachfrage nach sicheren Kommunikations-Wearables wird steigen, da netzwerkzentrierte Kriegsführung und datengetriebene Operationen zunehmen.

- Die Integration von intelligenten Textilien und intelligenten Stoffen wird den Schutz, den Komfort und die biometrischen Sensorkapazitäten stärken.

- Plattformübergreifende Interoperabilität wird zur Priorität, um nahtlose Konnektivität zwischen Einheiten, Fahrzeugen und Kommandonetzwerken zu ermöglichen.

- Verteidigungskräfte werden zunehmend energieeffiziente und langanhaltende Stromlösungen für den kontinuierlichen Betrieb von Wearable-Geräten übernehmen.

- Beschaffungsprogramme werden robuste und kampfbereite Designs betonen, die für extreme Umweltbedingungen geeignet sind.

- Die Zusammenarbeit zwischen Verteidigungsunternehmen und Technologieunternehmen wird die Innovation in Wearable-Ökosystemen beschleunigen.

- In aufstrebenden Regionen wird die Einführung zunehmen, da die Modernisierungsbudgets wachsen und taktische Digitalisierungsinitiativen voranschreiten.