Marktübersicht:

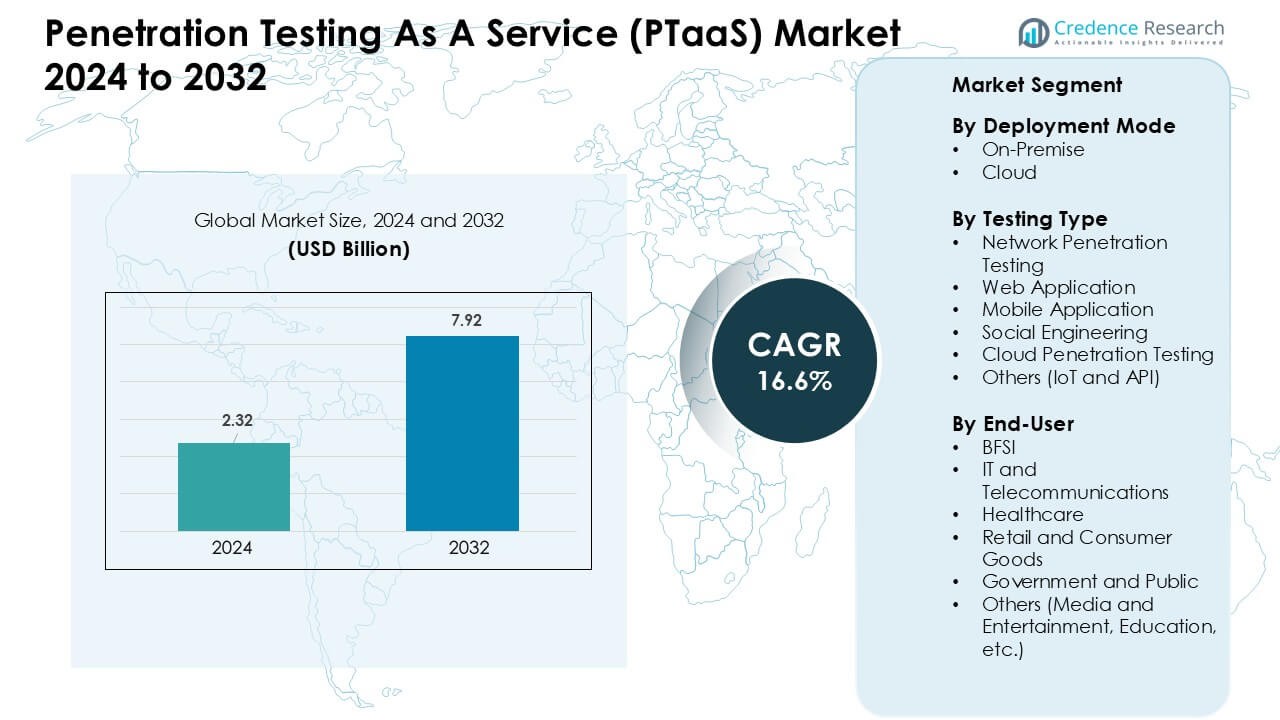

Der Markt für Penetration Testing As A Service (PTaaS) wurde im Jahr 2024 auf 2,32 Milliarden USD geschätzt und soll bis 2032 7,92 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 16,6 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Penetration Testing As A Service (PTaaS) 2024 |

2,32 Milliarden USD |

| Penetration Testing As A Service (PTaaS) Markt, CAGR |

16,6 % |

| Marktgröße für Penetration Testing As A Service (PTaaS) 2032 |

7,92 Milliarden USD |

Der Markt für Penetration Testing As A Service (PTaaS) wird von führenden Akteuren wie BreachLock Inc., Rapid7, Indusface, ASTRA IT, THREATSPIKE LABS, Synopsys, IBM Corporation, CrowdStrike, Secureworks und Invicti geprägt. Diese Unternehmen stärkten ihre Positionen durch die Erweiterung kontinuierlicher Testdienste, die Verbesserung der Automatisierung und die Integration von KI-gestützter Schwachstellenanalyse zur Unterstützung schnellerer Behebungen. Cloud-native Tests, API-Sicherheit und die Ausrichtung an DevSecOps blieben zentrale Fokusbereiche, da Unternehmen die digitale Adoption erhöhten. Nordamerika führte den globalen PTaaS-Markt im Jahr 2024 mit einem geschätzten Anteil von 39 % an, unterstützt durch starken regulatorischen Druck, hohe Häufigkeit von Cyberangriffen und die Präsenz großer Cybersicherheitsanbieter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der Markt für Penetration Testing As A Service (PTaaS) erreichte im Jahr 2024 2,32 Milliarden USD und wird voraussichtlich bis 2032 auf 7,92 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 16,6 %.

- Die Nachfrage stieg, da Unternehmen ihre Cloud-Workloads erweiterten und kontinuierliche Tests benötigten; Cloud-Bereitstellung hielt den größten Anteil aufgrund einfacher Skalierung und schnellerer Updates.

- Trends konzentrierten sich auf API-Sicherheit, KI-unterstützte Schwachstellenerkennung und stärkere DevSecOps-Integration, da Unternehmen zu schnellen Release-Zyklen übergingen.

- Der Wettbewerb verschärfte sich unter Anbietern wie CrowdStrike, Rapid7, IBM, Secureworks, Invicti, BreachLock und Indusface, die jeweils automatisierte Test- und Echtzeitberichtsfunktionen erweiterten; Einschränkungen umfassten Fachkräftemangel und komplexe hybride Umgebungen.

- Nordamerika führte den Markt mit einem Anteil von 39 % an, gefolgt von Europa und dem asiatisch-pazifischen Raum; BFSI blieb das führende Endverbrauchersegment, während Netzpenetrationstests den höchsten Anteil unter den Testarten hielten.

Marktsegmentierungsanalyse:

Nach Bereitstellungsmodus

Die Cloud-Bereitstellung hielt im Jahr 2024 den führenden Anteil mit starker Akzeptanz in Unternehmen. Firmen bevorzugten Cloud-PTaaS, da Updates schneller eingeführt wurden, Tests nach Bedarf skalierten und Workloads ohne umfangreiche interne Tools sicher blieben. Cloud-Modelle reduzierten auch Hardwarekosten und passten gut zu Remote-Teams, die kontinuierliche Testzyklen benötigten. Die On-Premise-Adoption blieb in regulierten Sektoren relevant, die strenge Datenkontrolle erforderten, doch die breitere digitale Migration hielt die Cloud-Bereitstellung aufgrund besserer Agilität und verbesserter Integration mit bestehenden DevSecOps-Pipelines vorn.

- Zum Beispiel bietet Synack eine Cloud-PTaaS-Plattform, die von einer Community von über 1.500 geprüften Sicherheitsforschern unterstützt wird und es Organisationen ermöglicht, Penetrationstests in Tagen statt Wochen zu starten.

Nach Testtyp

Netzwerk-Penetrationstests dominierten das Segment im Jahr 2024 mit dem höchsten Anteil. Die Nachfrage blieb stark, da sich Organisationen auf die Erkennung von Fehlkonfigurationen, Anmeldefehlern und Risiken der seitlichen Bewegung in wachsenden Netzwerken konzentrierten. Steigende Bedrohungen im Zusammenhang mit Remote-Arbeit und Cloud-Erweiterung veranlassten Käufer, Netzwerksicherheitsaudits gegenüber anderen Testtypen zu priorisieren. Web- und mobile Anwendungstests wuchsen mit der verstärkten Nutzung digitaler Dienste, während Cloud-, IoT- und API-Tests sich ausweiteten, da die Angriffsflächen größer wurden. Social Engineering gewann aufgrund höherer Phishing-Risiken stetig an Bedeutung.

- Zum Beispiel brachte Pentera im Jahr 2024 seine automatisierte Cloud-Sicherheitsvalidierungslösung Pentera Cloud auf den Markt, die On-Demand-Cloud-Penetrationstests für hybride und Multi-Cloud-Infrastrukturen ermöglicht und Organisationen erlaubt, ausnutzbare Fehlkonfigurationen in Cloud-Workloads und Identitäten zu bewerten.

Nach Endnutzer

BFSI hielt im Jahr 2024 den dominierenden Anteil aufgrund strenger Compliance-Vorschriften und des Bedarfs an Schutz von wertvollen Daten. Banken und Versicherer verließen sich auf PTaaS, um kontinuierliche Bedrohungsexposition zu verwalten, Audit-Bereitschaft zu unterstützen und wachsende digitale Banking-Plattformen zu sichern. IT- und Telekommunikationsunternehmen erhöhten die Nutzung, da die Netzwerklasten zunahmen, während Gesundheitswesen und Einzelhandel Tests einführten, um Patienten- und Zahlungsdaten zu schützen. Regierungsstellen verstärkten die Einsätze, um kritische Dienste zu schützen, und Medien und Bildung setzten PTaaS ein, da Plattformen auf Cloud- und mobile Kanäle umstellten.

Wichtige Wachstumstreiber:

Steigende Cyberangriffe und erweiterte Angriffsflächen

Weltweite Cyberangriffe nahmen in allen Branchen zu, was mehr Unternehmen dazu veranlasste, PTaaS-Lösungen zu übernehmen. Organisationen sahen sich neuen Risiken durch Cloud-Workloads, hybride Netzwerke und vernetzte Geräte gegenüber, die größere Angriffsflächen schufen, die häufige Tests erforderten. Traditionelle jährliche oder vierteljährliche Penetrationstests entsprachen nicht mehr dem Tempo der Bedrohungen, sodass Unternehmen auf PTaaS-Modelle umstellten, die kontinuierliche, bedarfsgerechte Sicherheitsüberprüfungen lieferten. Remote-Arbeit, API-gesteuerte Systeme und Drittanbieter-Integrationen erhöhten ebenfalls die Expositionsniveaus, was automatisierte Berichterstattung und Echtzeit-Transparenz unerlässlich machte. Diese Faktoren stärkten die Nachfrage nach PTaaS bei großen Unternehmen und mittelständischen Firmen, die eine schnellere Erkennung von Schwachstellen und eine bessere Reaktionsbereitschaft suchten.

- Zum Beispiel erreichte laut einer Untersuchung von Check Point Research die durchschnittliche Anzahl wöchentlicher Angriffe pro Organisation weltweit im 2. Quartal 2024 1.636 Angriffe/Woche.

Regulatorischer Compliance-Druck und Audit-Anforderungen

Strengere globale Compliance-Vorschriften erhöhten die Notwendigkeit für verifizierte, häufige und gut dokumentierte Penetrationstests. Branchen wie BFSI, Gesundheitswesen und Regierung mussten Standards wie PCI DSS, HIPAA, GDPR und ISO 27001 einhalten, die den Nachweis starker Sicherheitskontrollen erforderten. PTaaS-Plattformen halfen Teams, diese Anforderungen durch automatisierte Beweissammlung, strukturierte Berichte und auditbereite Dashboards zu erfüllen. Unternehmen nutzten PTaaS auch, um den Fortschritt bei der Behebung zu verfolgen und die Compliance während Software-Updates und Infrastrukturänderungen aufrechtzuerhalten. Kontinuierliches Monitoring unterstützte Risikoteams zusätzlich, indem es ihnen half, Schwächen frühzeitig zu erkennen. Diese Compliance-Anforderungen hielten die PTaaS-Adoption hoch, insbesondere bei regulierten Branchen und globalen Unternehmen mit Multi-Region-Operationen.

- Zum Beispiel schreibt der PCI-DSS-Standard ausdrücklich vor, dass interne und externe Penetrationstests mindestens jährlich und nach jeder wesentlichen Infrastruktur- oder Anwendungsänderung durchgeführt werden müssen – eine Anforderung, die Organisationen erfüllen müssen, um konform zu bleiben.

Verschiebung hin zu DevSecOps und kontinuierlicher Sicherheitsintegration

Unternehmen haben DevSecOps übernommen, um die Softwarebereitstellung zu verbessern und Verzögerungen im Zusammenhang mit Sicherheitstests zu reduzieren. PTaaS passt gut zu diesem Wandel, da der Service sich leicht in CI/CD-Pipelines integrieren ließ und Sicherheitsprüfungen während der Entwicklungs-, Staging- und Produktionsphasen ermöglichte. Entwicklungsteams verließen sich auf PTaaS, um Probleme früher zu erkennen, Patch-Kosten zu senken und Release-Zyklen zu verkürzen, ohne die Sicherheit zu gefährden. Automatisierte Workflows verbesserten auch die Zusammenarbeit zwischen Entwicklern und Sicherheitsteams, indem sie klare Schwachstellendaten und reproduzierbare Testergebnisse boten. Mit dem Wachstum von Cloud-nativen Anwendungen, APIs und Microservices benötigten Unternehmen Tools, die sich mit agiler Entwicklung deckten, was PTaaS zu einer bevorzugten Wahl für kontinuierliche Testumgebungen machte.

Wichtige Trends & Chancen:

Wachstum von API-, Cloud- und IoT-Ökosystemen

Unternehmen erweiterten Cloud-Workloads, API-gesteuerte Systeme und IoT-Bereitstellungen, was neue Sicherheitslücken eröffnete, die spezielle Tests erforderten. PTaaS-Anbieter reagierten mit einer tieferen Abdeckung für Cloud-Konfigurationen, API-Endpunkte und Geräte-Ökosysteme. Die Nachfrage stieg, da Angreifer auf falsch konfigurierte Speicher, freigelegte Schlüssel und ungesicherte IoT-Firmware abzielten. Unternehmen benötigten skalierbare Tests, die den schnellen Infrastruktur-Updates folgten, und PTaaS-Plattformen lieferten dies, indem sie automatisierte Tests für dynamische Umgebungen anboten. Dieser Wandel schuf neue Chancen für Anbieter, Cloud-Posture-Scans, API-Fuzzing und Geräte-Ebenen-Bewertungen in ihre Serviceportfolios aufzunehmen.

- Zum Beispiel resultieren viele größere Cloud-Penetrationstesting-Vorfälle aus falsch konfigurierten Speicher-Buckets oder zu großzügigen Identitäts- und Zugriffsverwaltungsrollen (IAM) – wie öffentlich zugängliche S3- oder Blob-Speicher oder Dienstkontoberechtigungen, die Administratorzugriff gewähren – die Cloud-Penetrationstests aufdecken sollen, bevor sie ausgenutzt werden.

KI-unterstützte Tests und automatisierte Berichterstattung

KI und Automatisierung verbesserten die Testgenauigkeit und reduzierten die manuelle Arbeit für Sicherheitsteams. PTaaS-Plattformen integrierten maschinelles Lernen, um Muster zu erkennen, Schwachstellen zu priorisieren und Fehlalarme zu reduzieren. Automatisierte Berichterstattung half IT-Teams, schneller zu reagieren und Zeit für risikoreiche Bereiche zuzuweisen. Diese Funktionen zogen Unternehmen mit begrenzter interner Expertise an und unterstützten die Einführung in mittelgroßen Organisationen. Anbieter nutzten KI, um Testzyklen zu beschleunigen, reale Angriffswege zu simulieren und kontextbezogenere Einblicke zu liefern. Dieser Trend schuf Differenzierungsmöglichkeiten, da Sicherheitsplattformen in Echtzeitanalyse, intelligente Behebungsanleitungen und prädiktive Risikobewertung konkurrierten.

- Zum Beispiel verwendet Pentera, ein PTaaS-/automatisierter Sicherheitsvalidierungsanbieter, maschinelles Lernen, um reale Angriffe auf Netzwerk- und Anwendungsebenen zu simulieren, was eine kontinuierliche Sicherheitsvalidierung mit minimalem manuellen Eingriff ermöglicht.

Steigende Nachfrage nach kontinuierlicher und Echtzeit-Sicherheitsvalidierung Mehr Unternehmen suchten aufgrund zunehmender Bedrohungen nach fortlaufender Validierung anstelle von periodischen Audits. PTaaS-Plattformen boten kontinuierliches Scannen und Echtzeiteinblicke, die die Betriebssicherheit verbesserten. Branchen mit schnellen Release-Zyklen, wie Einzelhandel, Fintech und Telekommunikation, nutzten diese Fähigkeiten, um Änderungen zu verfolgen, die neue Risiken einführten. Anbieter erhielten die Möglichkeit, Zusatzdienste wie kontinuierliche Überwachung, Cloud-Posture-Bewertung und Konfigurationstests auszubauen. Der Trend zur Echtzeit-Validierung ermutigte Plattformen auch, stärkere Integrationen mit SIEM-, SOAR- und DevOps-Tools zu entwickeln.

Wichtige Herausforderungen:

Mangel an qualifizierten Cybersicherheitsexperten Ein globaler Mangel an Sicherheitsspezialisten erschwerte es Unternehmen, interne Penetrationstest-Teams zu betreiben. Die Einführung von PTaaS nahm zu, da Firmen verwaltete Tests nutzten, um Talentlücken zu überbrücken und konsistente Bewertungen aufrechtzuerhalten. Der Mangel schuf jedoch auch Herausforderungen, da Organisationen Schwierigkeiten hatten, Ergebnisse zu interpretieren und Maßnahmen zur Behebung ohne qualifiziertes Personal zu priorisieren. Kleinere Unternehmen standen vor zusätzlichen Einschränkungen aufgrund begrenzter Budgets. Anbieter mussten einfachere Dashboards, automatisierte Anleitungen und Expertenunterstützung bereitstellen, um Kunden bei der Umsetzung der Ergebnisse zu helfen. Ohne diese Verbesserungen riskierten Unternehmen, Schwachstellen über längere Zeiträume ungelöst zu lassen.

Komplexität moderner IT-Umgebungen Hybride Clouds, Microservices, SaaS-Plattformen und verteilte Netzwerke erhöhten die Komplexität von Unternehmensumgebungen. Dies erschwerte Penetrationstests, insbesondere wenn sich Anwendungen häufig änderten. PTaaS musste sich weiterentwickeln, um dynamische Infrastrukturen zu testen und schnelles Skalieren zu unterstützen. Unternehmen hatten Schwierigkeiten, alle Assets zu verfolgen, die Testabdeckung aufrechtzuerhalten und sicherzustellen, dass Scans die tatsächliche Nutzung widerspiegelten. Integrationen mit DevSecOps-Tools halfen, aber viele Unternehmen hatten immer noch Schwierigkeiten, mit kontinuierlichen Updates Schritt zu halten. Anbieter mussten Orchestrierungsfunktionen, Asset-Discovery und automatisierte Workflows verbessern, um dieser Komplexität zu begegnen.

Regionale Analyse:

Nordamerika

Nordamerika hielt mit etwa 39 % im Jahr 2024 den größten Anteil, angetrieben durch hohe Nachfrage von BFSI-, IT- und Regierungsnutzern. Die Region übernahm PTaaS schnell aufgrund häufiger Cyberangriffe und strenger Vorschriften wie HIPAA, PCI DSS und NIST. Das Wachstum stieg, als Unternehmen die Cloud-Nutzung ausweiteten und fortlaufende Tests für hybride Netzwerke benötigten. Große Sicherheitsanbieter und fortschrittliche Testtools unterstützten die breite Akzeptanz. Auch KMUs erhöhten die Nutzung, da Abonnementmodelle gängig wurden. Steigendes Online-Banking und strengere Vorschriften hielten Nordamerika bei den PTaaS-Ausgaben an der Spitze.

Europa

Europa erfasste etwa 28 % im Jahr 2024, unterstützt durch GDPR-Vorschriften, starke Datenschutzkultur und mehr Cyberbedrohungen. BFSI-, Gesundheits- und Telekommunikationsgruppen erhöhten die Testaktivitäten, um sensible Daten zu schützen. Cloud-Projekte in Deutschland, Frankreich und dem Vereinigten Königreich weckten mehr Interesse an kontinuierlichen Tests. Mittelständische Unternehmen nutzten PTaaS für automatisierte Berichte und einfacheres Compliance-Tracking. Das Wachstum blieb stabil, da Unternehmen Webanwendungen, APIs und Multi-Cloud-Systeme sicherten.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt 2024 etwa 22% und zeigte das schnellste Wachstum aufgrund der steigenden digitalen Nutzung in Indien, China, Japan und Südostasien. Cloud-Migration, E-Commerce-Wachstum und Fintech-Nutzung erweiterten die Angriffsflächen und erhöhten die Nachfrage nach kontinuierlichen Tests. Regierungsprogramme zur Cybersicherheit und neue Datenschutzgesetze förderten ebenfalls die Einführung. Telekommunikations-, IT- und Finanzunternehmen führten die frühe Nutzung an, während KMUs aufgrund flexibler Preisgestaltung hinzukamen. Starkes Wachstum bei Mobilgeräten und APIs machte den asiatisch-pazifischen Raum zur dynamischsten PTaaS-Region.

Lateinamerika

Lateinamerika erreichte 2024 etwa 7%, unterstützt durch das Wachstum des digitalen Bankwesens und steigende Cyberangriffe in Brasilien und Mexiko. Unternehmen arbeiteten daran, die Vorfallbereitschaft zu verbessern und cloudbezogene Risiken zu beheben. Vorschriften im Finanzsektor führten zu häufigeren und strukturierten Tests. KMUs begannen, PTaaS aufgrund niedriger Anfangskosten und einfacher Einrichtung zu nutzen. Begrenzte interne Sicherheitsteams erhöhten das Interesse an verwalteten Tests und automatisierten Berichten.

Naher Osten & Afrika

Der Nahe Osten & Afrika hielt 2024 etwa 5%, angetrieben durch digitales Wachstum in den Bereichen Bankwesen, Regierung und Energie. Die GCC-Staaten investierten in Cybersicherheits-Upgrades und Cloud-Systeme, was die Nutzung von PTaaS förderte. Mehr Cyberangriffe auf Öl-, Gas- und öffentliche Dienste erhöhten den Testbedarf. Wachstum kam auch von mobilem Banking und digitalen Regierungstools. Einige afrikanische Märkte wuchsen langsamer aufgrund weniger qualifizierter Arbeitskräfte und knapper Budgets, aber verwaltete Testmodelle gewannen an Bedeutung.

Marktsegmentierungen:

Nach Bereitstellungsmodus

Nach Testtyp

- Netzwerk-Penetrationstests

- Webanwendung

- Mobile Anwendung

- Social Engineering

- Cloud-Penetrationstests

- Andere (IoT und API)

Nach Endbenutzer

- BFSI

- IT und Telekommunikation

- Gesundheitswesen

- Einzelhandel und Konsumgüter

- Regierung und Öffentlichkeit

- Andere (Medien und Unterhaltung, Bildung, etc.)

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Penetration Testing As A Service (PTaaS)-Marktes umfasst Schlüsselakteure wie CrowdStrike, Rapid7, IBM Corporation, Synopsys, Secureworks, Invicti, BreachLock, Indusface, ASTRA IT und ThreatSpike Labs. Diese Unternehmen konkurrierten durch die Erweiterung kontinuierlicher Testfähigkeiten, die Integration von KI-gesteuerter Schwachstellenanalyse und die Verbesserung der Echtzeitberichterstattung. Anbieter konzentrierten sich auf cloud-native Tests, Multi-Vektor-Bewertungen und stärkere DevSecOps-Integrationen, um die schnelle Anwendungsentwicklung zu unterstützen. Viele Anbieter verbesserten die automatisierte Anleitung zur Behebung und die Visualisierung von Angriffswegen, um Unternehmen zu helfen, Risiken schneller zu reduzieren. Strategische Partnerschaften mit Cloud-Plattformen und MSSPs stärkten die Servicebereitstellung, während Fusionen und Übernahmen von Sicherheitstechnologien die Produktportfolios erweiterten. Da Cyberangriffe komplexer wurden, differenzierten sich Unternehmen durch kontinuierliche Überwachung, API-Testtiefe und globale Compliance-Unterstützung.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- BreachLock Inc. (Niederlande)

- Rapid7 (USA)

- Indusface (Indien)

- ASTRA IT, Inc. (USA)

- THREATSPIKE LABS (Vereinigtes Königreich)

- Synopsys, Inc. (USA)

- IBM Corporation (USA)

- CrowdStrike (USA)

- Secureworks, Inc. (USA)

- Invicti (USA)

Jüngste Entwicklungen:

- Im September 2025 veröffentlichte Indusface eine Reihe von Updates zur Anwendungssicherheit und Forschungsergebnissen, darunter die Ergebnisse des State of Application Security / H1 2025 (große Mengen blockierter Angriffe und zunehmende API-Bedrohungen) sowie PTaaS-Positionierungsmaterialien, die kontinuierliches, hybrides (automatisiertes + menschliches) PTaaS in Verbindung mit seinen WAS/WAAP-Angeboten für schnellere Behebung und Partnerunterstützung betonen. Diese Maßnahmen unterstreichen den Fokus von Indusface auf PTaaS als Teil einer umfassenderen Plattform für Anwendungssicherheit.

- Im August 2025 veröffentlichte BreachLock seinen Pentesting Intelligence Report 2025 (umfassend ~4.200+ Pentests), der Trends und Hochrisikomuster aufzeigt, die in den Engagements gefunden wurden, und positioniert das Unternehmen als datengesteuerten PTaaS-Anbieter, der die Erkenntnisse des Berichts nutzt, um den Serviceumfang zu verfeinern.

- Im Januar 2025 stellte BreachLock Inc. eine einheitliche Sicherheitsprüfungsplattform vor, die PTaaS, Angriffsflächenmanagement (ASM), kontinuierliches Pentesting und Red-Teaming in einer Plattform konsolidiert, um Kunden eine zentrale Übersicht für Prüf- und Behebungsworkflows zu bieten.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Bereitstellungsmodus, Testtyp, Endnutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- Kontinuierliches Penetrationstesten wird in regulierten Branchen zu einer Standardanforderung werden.

- KI-gesteuerte Schwachstellenerkennung wird die Analyse beschleunigen und Fehlalarme reduzieren.

- API-, Cloud- und Microservices-Tests werden stärker angenommen, da sich die Angriffsflächen erweitern.

- Die Integration in DevSecOps-Pipelines wird zunehmen, um schnellere und sichere Software-Releases zu unterstützen.

- Automatisierte Behebungsanleitungen werden Teams helfen, Sicherheitslücken schneller zu schließen.

- Die Nachfrage nach verwalteten Testdiensten wird aufgrund des anhaltenden Mangels an Cybersicherheitstalenten steigen.

- Echtzeit-Angriffssimulationstools werden die Risikosichtbarkeit für große Unternehmen verbessern.

- Kleine und mittlere Unternehmen werden PTaaS breiter einsetzen, da die Abonnementpreise flexibler werden.

- Multi-Cloud-Sicherheitsvalidierung wird für hybride digitale Umgebungen unerlässlich werden.

- Regionale Cybersicherheitsvorschriften werden Organisationen dazu drängen, die Testhäufigkeit und Dokumentation zu erhöhen.