Marktübersichten

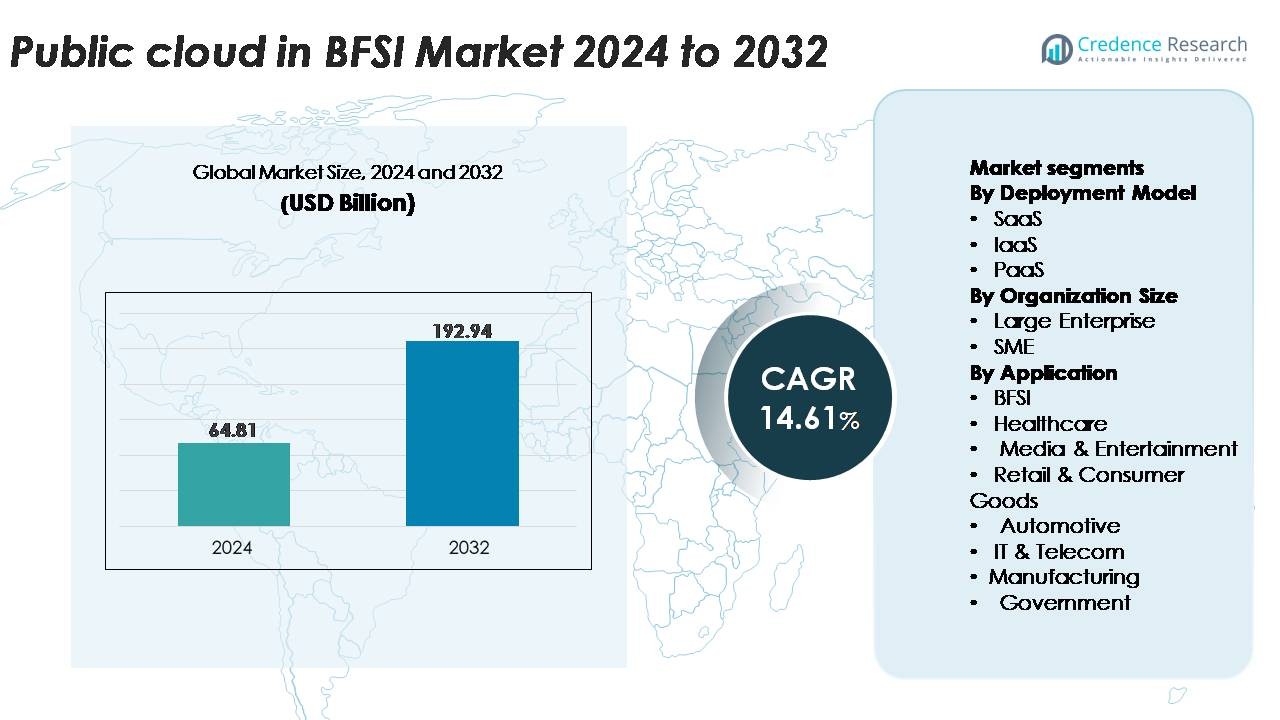

Der Public Cloud im BFSI-Markt wurde im Jahr 2024 auf 64,81 Milliarden USD geschätzt und soll bis 2032 192,94 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 14,61 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des Public Cloud im BFSI-Marktes 2024 |

64,81 Milliarden USD |

| Public Cloud im BFSI-Markt, CAGR |

14,61% |

| Größe des Public Cloud im BFSI-Marktes 2032 |

192,94 Milliarden USD |

Der Public Cloud im BFSI-Markt wird von führenden Technologieanbietern geprägt, die sichere, konforme und skalierbare Cloud-Architekturen anbieten, die auf die Anforderungen von Banken und Versicherungen zugeschnitten sind. Schlüsselakteure wie IBM Corporation, Tencent Cloud, Oracle Corporation, Salesforce, Google LLC, SAP SE, Nutanix, Amazon Web Services, Alibaba Group und Microsoft Corporation erweitern weiterhin branchenspezifische Cloud-Dienste, fortschrittliche Analysen und KI-gesteuerte Automatisierung für Finanzinstitute. Diese Unternehmen stärken ihre Wettbewerbsfähigkeit durch Datenresidenzlösungen, Multi-Cloud-Management und die Integration von Fintech-Ökosystemen. Nordamerika führt den Markt mit einem Anteil von etwa 34 % an, unterstützt durch aggressive Cloud-Modernisierung und starke regulatorische Ausrichtung, gefolgt von Asien-Pazifik und Europa, die eine schnelle Einführung in der digitalen Banken- und Zahlungsmodernisierung zeigen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Public Cloud im BFSI-Markt wurde im Jahr 2024 auf 64,81 Milliarden USD geschätzt und soll bis 2032 192,94 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 14,61 %, angetrieben durch die beschleunigte digitale Transformation in den globalen Banken- und Versicherungssektoren.

- Starke Marktdynamik entsteht durch die steigende Nachfrage nach skalierbarer Infrastruktur, KI-gesteuerten Analysen, Kernbank-Modernisierung und verbesserten Sicherheitsrahmen, wobei SaaS den größten Segmentanteil aufgrund schneller Bereitstellung und compliance-fähiger Funktionen hält.

- Wichtige Trends umfassen die schnelle Ausweitung der Multi-Cloud-Nutzung, das Wachstum cloud-nativer Zahlungssysteme und die zunehmende Zusammenarbeit zwischen Cloud-Anbietern, Fintech-Plattformen und Regtech-Anbietern zur Unterstützung von Echtzeitverarbeitung und regulatorischer Automatisierung.

- Der Wettbewerbsdruck bleibt hoch, da AWS, Microsoft, Google, IBM, Oracle und Alibaba branchenübergreifende Cloud-Angebote, souveräne Cloud-Fähigkeiten und integrierte Cybersicherheitsdienste stärken, während sie Herausforderungen wie Datenresidenzregeln und Migrationskomplexität angehen.

- Regional führt Nordamerika mit ~34 % Anteil, gefolgt von Asien-Pazifik mit ~30 % und Europa mit ~28 %, was starke Cloud-Modernisierung, die Ausweitung digitaler Zahlungen und die Beschleunigung des Open-Banking in diesen Märkten widerspiegelt.

Analyse der Marktsegmentierung:

Nach Bereitstellungsmodell

Im Segment des Bereitstellungsmodells dominiert SaaS die Public Cloud im BFSI-Markt und erfasst den größten Anteil aufgrund seiner schnellen Implementierung, modularen Skalierbarkeit und starken Ausrichtung an Initiativen zur Modernisierung des digitalen Bankwesens. Finanzinstitute übernehmen zunehmend SaaS-basierte Kernbankmodule, CRM-Plattformen, Betrugserkennungs-Engines und Tools zur regulatorischen Berichterstattung, um IT-Überlastungen zu reduzieren und Innovationszyklen zu beschleunigen. IaaS gewinnt an Bedeutung für die Konsolidierung der Kerninfrastruktur, während die PaaS-Nutzung zunimmt, da Banken cloud-native Anwendungen entwickeln. Dennoch führt SaaS das Wachstum an, da BFSI-Unternehmen kontinuierliche Upgrades, erschwingliche Abonnements und compliance-bereite Managed Services priorisieren.

- Zum Beispiel nutzt Salesforce Financial Services Cloud Einstein AI, das täglich Zehnmilliarden KI-gestützte Vorhersagen trifft. Diese Technologie ermöglicht Funktionen wie Echtzeit-Kreditbewertung und Automatisierung des Kundenengagements im großen Maßstab.

Nach Organisationsgröße

Unter den Organisationsgrößen machen große Unternehmen den dominierenden Marktanteil aus, angetrieben durch beschleunigte Cloud-Migrationspläne, Multi-Region-Failover-Anforderungen und die Integration fortschrittlicher Analytik- und Cybersicherheitsrahmen. Etablierte Banken und Versicherungsanbieter nutzen Cloud-Plattformen, um Altsysteme zu modernisieren, Omnichannel-Operationen zu optimieren und strenge regulatorische Standards zu erfüllen. KMU erweitern die Nutzung stetig, indem sie öffentliche Cloud-Dienste nutzen, um Anfangsinvestitionen zu minimieren und vorkonfigurierte Sicherheits- und Automatisierungsmöglichkeiten zu nutzen. Während die Nutzung durch KMU im Bereich digitaler Kreditvergabe und Fintech-Operationen wächst, bleiben große Unternehmen die Hauptanwender aufgrund des Umfangs der Arbeitslasten und Transformationsbudgets.

- Zum Beispiel unterstützt AWS Multi-Region-Finanzbereitstellungen mit seiner globalen Infrastruktur von über 105 Verfügbarkeitszonen und ermöglicht es Banken, Wiederherstellungszeiten für kritische Arbeitslasten in Sekunden zu erreichen.

Nach Anwendung

Im Anwendungssegment bleibt BFSI das führende Untersegment und macht den größten Anteil aus, da Banken, Versicherer und Fintech-Unternehmen zunehmend cloudbasierte Lösungen für Echtzeitzahlungsabwicklung, digitale Onboarding-Prozesse, Risikomodellierung und Automatisierung der regulatorischen Compliance übernehmen. Auch die Gesundheits-, Einzelhandels-, Medien- und Regierungssektoren tragen zum Wachstum bei, da sie Cloud-Plattformen für die Datenintegration und verbraucherorientierte digitale Dienste nutzen. Dennoch dominiert BFSI weiterhin aufgrund der hohen Abhängigkeit des Sektors von sicheren Cloud-Umgebungen, fortschrittlicher Analytik und KI-gestützten Betrugsmanagementsystemen, die eine widerstandsfähige und skalierbare Bereitstellung von Finanzdienstleistungen unterstützen.

Wichtige Wachstumsfaktoren:

Schnelle digitale Transformation und Modernisierung der Kernsysteme

Banken und Finanzinstitute priorisieren zunehmend die Modernisierung veralteter IT-Umgebungen, um Echtzeitbetrieb, kundenorientierte Servicemodelle und digitale Interaktionen zu unterstützen. Öffentliche Cloud-Plattformen ermöglichen es BFSI-Organisationen, Kernbankensysteme, Zahlungsabwicklungen und CRM-Systeme auf skalierbare Architekturen zu migrieren, die die betriebliche Komplexität reduzieren und die Bereitstellungszyklen beschleunigen. Institutionen nutzen cloud-native Microservices, Containerisierung und kontinuierliche Integrationspipelines, um schnellere Produktaktualisierungen bereitzustellen und die Servicezuverlässigkeit zu verbessern. Dieser Modernisierungsschub wird durch die steigende Verbraucherakzeptanz von Mobile Banking, Sofortzahlungen und digitaler Kreditvergabe verstärkt. Die Fähigkeit öffentlicher Cloud-Systeme, Transaktionen mit hohem Volumen zu verarbeiten, fortschrittliche Analysen zu integrieren und nahtlose API-Verbindungen mit Fintech-Ökosystemen zu unterstützen, macht sie zentral für die fortlaufende digitale Beschleunigung. Da Finanzinstitute langfristige betriebliche Agilität anstreben, bleibt die cloudbasierte Modernisierung ein wichtiger Treiber für die Marktexpansion.

- Zum Beispiel unterstützt die Google Kubernetes Engine (GKE) das Skalieren von Clustern auf bis zu 65.000 Knoten für Standard-Cluster (in Version 1.31 und später) und 5.000 Knoten für Autopilot-Cluster.

Steigende Nachfrage nach Datensicherheit, Compliance-Automatisierung und Betrugsprävention

Datenschutz und regulatorische Einhaltung sind kritische Prioritäten im gesamten BFSI-Ökosystem und treiben Institutionen zu öffentlichen Cloud-Plattformen, die integrierte Sicherheitsautomatisierung, Verschlüsselung, digitale Identitätstools und compliance-bereite Architekturen bieten. Cloud-Anbieter liefern Rahmenwerke, die mit globalen Standards wie PCI DSS, ISO 27001, GDPR und regionsspezifischen Finanzvorschriften übereinstimmen und die Compliance-Belastung für Institutionen reduzieren. Banken setzen zunehmend cloudbasierte Betrugserkennungs-Engines, Verhaltensanalysen und KI-gesteuerte Risikobewertungsmodelle ein, um steigenden Cyberangriffen und Finanzkriminalität entgegenzuwirken. Öffentliche Cloud-Infrastrukturen unterstützen auch eine verbesserte Prüfungsfähigkeit durch automatisierte Protokollüberwachung, Konfigurationsgrundlagen und kontrollierte Datenverwaltung. Da Bedrohungen immer komplexer werden, wird die Einführung öffentlicher Clouds durch die Notwendigkeit adaptiver Sicherheit, proaktiver Bedrohungsintelligenz und kontinuierlicher Compliance vorangetrieben, wodurch BFSI-Organisationen Risiken effektiver managen können, während sie die betriebliche Widerstandsfähigkeit aufrechterhalten.

- Zum Beispiel analysiert AWS GuardDuty Zehntausende von Ereignissen aus mehreren AWS-Datenquellen (einschließlich AWS CloudTrail-Protokollen, Amazon VPC Flow Logs und DNS-Abfrageprotokollen), um Anomalien und bösartige Aktivitäten nahezu in Echtzeit zu erkennen.

Erweiterung digitaler Zahlungen, Open Banking und API-gesteuerter Ökosysteme

Die schnelle Entwicklung digitaler Zahlungen, Open-Banking-Frameworks und eingebetteter Finanzmodelle treibt Finanzinstitute dazu, öffentliche Clouds zu nutzen, um Hochgeschwindigkeitstransaktionsverarbeitung und nahtlose Drittanbieter-Integrationen zu unterstützen. Cloud-native APIs ermöglichen es Banken, sich mit Fintech-Plattformen, Zahlungsgateways und digitalen Identitätsdiensten zu verbinden, während sie starke Sicherheitskontrollen aufrechterhalten. Öffentliche Cloud-Umgebungen bieten Leistungsoptimierung für Sofortzahlungssysteme, grenzüberschreitende Überweisungen und Echtzeit-Abwicklungssysteme, die elastische Rechenleistung erfordern. Das Wachstum von digitalen Geldbörsen, BNPL-Diensten, Neobanken und dezentralen Finanzprodukten verstärkt weiter die Notwendigkeit skalierbarer Cloud-Infrastrukturen. Da Regulierungsbehörden durch Open-Banking-Initiativen Datenportabilität und Interoperabilität fördern, werden Cloud-Plattformen für Institutionen, die schnell innovieren und personalisierte Finanzdienstleistungen anbieten möchten, unverzichtbar. Diese ökossystemgetriebene Transformation steigert die Marktakzeptanz erheblich.

Wichtige Trends und Chancen:

Beschleunigung der Einführung von KI, ML und fortschrittlicher Analytik

Öffentliche Cloud-Plattformen schaffen neue Möglichkeiten für BFSI-Institutionen, KI, maschinelles Lernen und prädiktive Analysen in den Bereichen Kundenengagement, Risikomodellierung, Underwriting und Portfoliomanagement zu skalieren. Banken setzen cloudbasierte Analytik-Engines ein, um personalisierte Einblicke zu liefern, Kreditbewertungen zu automatisieren und die operative Prognose zu verbessern. KI-gesteuerte Automatisierung unterstützt auch die intelligente Dokumentenverarbeitung, chatbot-basierte Dienstleistungen und Anomalieerkennung in Finanztransaktionen. Da Cloud-Anbieter vortrainierte Modelle, GPU-Beschleunigung und integrierte Data-Lake-Architekturen anbieten, wird die Einführung kostengünstiger und schneller umsetzbar. Der zunehmende Fokus auf Hyper-Personalisierung, autonome Finanzen und algorithmische Entscheidungsfindung schafft langfristige Chancen für cloudfähige KI-Ökosysteme innerhalb von BFSI.

- Zum Beispiel kann Googles Vertex AI groß angelegte Modelle mit Pods von bis zu 16.384 TPU v5e-Chips trainieren, was eine schnelle Ausführung von Betrugserkennungs- und Risikobewertungs-Workloads ermöglicht.

Wachstum von Hybrid-, Multi-Cloud- und souveränen Cloud-Architekturen

Finanzinstitute setzen zunehmend auf hybride und Multi-Cloud-Strategien, um regulatorische Compliance, Anforderungen an die Datenresidenz und operative Flexibilität auszugleichen. Dieser Trend schafft erhebliche Chancen für öffentliche Cloud-Anbieter, die sichere Interkonnektivität, einheitliches Workload-Management und institutionenspezifische Datenlokalisierungsrahmen bieten. Souveräne Cloud-Initiativen werden zu einer strategischen Priorität, die es BFSI-Organisationen ermöglicht, sensible Workloads innerhalb nationaler Grenzen zu speichern und gleichzeitig Zugang zu globalen Cloud-Innovationen zu behalten. Die Einführung von Multi-Clouds mindert auch die Abhängigkeit von Anbietern und erhöht die Resilienz durch Redundanz. Da Finanzregulierer die operative Kontinuität und Risikodiversifikation fördern, gewinnen hybride und Multi-Cloud-Modelle an Bedeutung und erweitern das Wachstumspotenzial des Marktes.

- Zum Beispiel unterstützt Microsofts Cloud for Sovereignty Bereitstellungen in mehr als 60 Azure-Regionen und ermöglicht die Durchsetzung von Richtlinien durch über 10.000 integrierte Compliance-Kontrollen, um sicherzustellen, dass regulierte Daten innerhalb genehmigter Gerichtsbarkeiten bleiben.

Erweiterung von Cloud-basiertem Banking-as-a-Service (BaaS) und Fintech-Kollaboration

Der Aufstieg von BaaS-Plattformen, digitalen Onboarding-Lösungen und eingebetteten Finanzdienstleistungen schafft neue Möglichkeiten für die Einführung öffentlicher Clouds im BFSI. Cloud-Anbieter arbeiten zunehmend mit Fintech-Unternehmen, Kernbankenanbietern und Anbietern digitaler Zahlungslösungen zusammen, um modulare, API-fähige Ökosysteme aufzubauen. Diese Kooperationen unterstützen den schnellen Start von rein digitalen Banken, Mikrokreditdiensten, Wealth-Tech-Plattformen und Versicherungstechnologieprodukten. Öffentliche Cloud-Infrastrukturen ermöglichen latenzarme Integrationen und skalierbare Bereitstellung von kundenorientierten Anwendungen. Da mehr Institutionen auf plattformbasierte Geschäftsmodelle umsteigen, wird cloudfähiges BaaS zu einem wichtigen Chancenbereich, der Innovation und neue Einnahmequellen entlang der finanziellen Wertschöpfungskette fördert.

Wichtige Herausforderungen:

Regulatorische Komplexität, Datenresidenz-Beschränkungen und Prüfungsanforderungen

Während die Einführung von Public Cloud beschleunigt wird, stehen Finanzinstitute vor erheblichen Herausforderungen bei der Erfüllung strenger regulatorischer Vorgaben in Bezug auf Datenspeicherung, grenzüberschreitende Datenübertragung, Betriebskontinuität und Prüfungstransparenz. Viele Regionen verlangen, dass sensible Finanzdaten innerhalb der Landesgrenzen bleiben, was die Möglichkeiten der Institute einschränkt, Public Cloud-Workloads einzusetzen. Häufige Aktualisierungen der Aufsichtsrichtlinien erfordern kontinuierliche Risikoanalysen, Anbieterprüfungen und Compliance-Berichterstattung, was die betriebliche Belastung erhöht. Institute müssen auch die Sichtbarkeit in gemeinsame Verantwortungsmodelle, Verschlüsselungsrichtlinien und Zugriffssteuerungen Dritter aufrechterhalten. Diese regulatorischen Komplexitäten verlangsamen die Migrationszeitpläne und erfordern robuste Governance-Rahmen, um die Einhaltung sicherzustellen, ohne die Innovation zu beeinträchtigen.

Integration von Altsystemen, Qualifikationslücken und Migrationskomplexität

Die Integration von alten Kernbankensystemen in moderne Cloud-Architekturen bleibt eine große Herausforderung für BFSI-Institute. Viele Banken betreiben jahrzehntealte Mainframes mit eng gekoppelten Anwendungen, was die Cloud-Migration technisch komplex und ressourcenintensiv macht. Der Mangel an cloud-nativen Fähigkeiten wie DevOps, Container-Orchestrierung und Microservices-Design verzögert die Transformationsinitiativen weiter. Die Migration birgt auch ein hohes Betriebsrisiko, einschließlich potenzieller Ausfallzeiten, Datenabgleichsproblemen und architektonischer Neugestaltung. Institute müssen die Modernisierungsbemühungen mit dem Tagesgeschäft in Einklang bringen, was schrittweise Übergänge unerlässlich macht. Diese Integrations- und Qualifikationsherausforderungen verlangsamen die Einführung trotz der starken langfristigen Vorteile der Public Cloud-Bereitstellung.

Regionale Analyse:

Nordamerika

Nordamerika hält mit etwa 34% den größten Anteil, angetrieben durch die starke Einführung von cloud-nativen Bankplattformen, die Modernisierung digitaler Zahlungen und strenge Cybersicherheitsrahmen. Große Banken und Versicherungsanbieter beschleunigen die Migration von Kern-Workloads in die Public Cloud, um die Widerstandsfähigkeit zu verbessern, die Compliance-Automatisierung zu stärken und Echtzeitanalysen zu unterstützen. Die USA führen die Bereitstellung an, unterstützt durch eine ausgereifte Finanzinfrastruktur und starke Cloud-Fintech-Kooperation. Kanada folgt mit erhöhten Investitionen in die digitale Banktransformation und Open-Banking-Bereitschaft. Die fortschrittliche regulatorische Ausrichtung und die hohen Innovationsausgaben der Region positionieren sie weiterhin als Hauptbeitrag zur Marktwachstum.

Europa

Europa macht etwa 28% des globalen Marktes aus, angetrieben durch die schnelle Einführung von Cloud-Diensten im Einzelhandelsbankwesen, Zahlungsverkehr und Versicherungen, da Institute auf PSD2, GDPR und Open-Banking-Vorgaben reagieren. Länder wie das Vereinigte Königreich, Deutschland und die nordischen Länder führen Cloud-Migrationsinitiativen an, wobei der Schwerpunkt auf Datensouveränität, souveränen Cloud-Partnerschaften und der Standardisierung grenzüberschreitender digitaler Zahlungen liegt. Finanzinstitute setzen zunehmend Cloud-fähige Analysen, Betrugserkennung und digitale Onboarding-Lösungen ein. Die wachsende Zusammenarbeit zwischen globalen Cloud-Anbietern und europäischen Regulierungsbehörden beschleunigt die Compliance-fähige Cloud-Einführung weiter. Dieses strukturierte regulatorische Ökosystem stärkt Europas Position als wertvoller regionaler Beitrag.

Asien-Pazifik

Der asiatisch-pazifische Raum repräsentiert etwa 30 % des Marktes und entwickelt sich aufgrund der großflächigen Expansion des digitalen Bankwesens, steigender Fintech-Aktivitäten und anhaltender Cloud-Investitionen in China, Indien, Japan und Südostasien zur am schnellsten wachsenden Region. Banken nutzen die öffentliche Cloud, um Echtzeitzahlungen, digitales Kreditwesen und mobile Banking-Umgebungen mit hohem Volumen zu unterstützen. Von der Regierung geführte Initiativen zur digitalen Wirtschaft und nationale Cloud-Politiken beschleunigen die Migration im BFSI-Sektor. Die Region verzeichnet auch eine starke Akzeptanz von KI-gesteuerter Betrugserkennung und cloudbasierten Compliance-Plattformen. Mit einer schnell wachsenden Kundenbasis und hoher Nachfrage nach mobilen Diensten generiert der asiatisch-pazifische Raum weiterhin eine starke Nachfrage nach skalierbarer Cloud-Infrastruktur.

Lateinamerika

Lateinamerika trägt etwa 5 % zum globalen Marktanteil bei, unterstützt durch die zunehmende Cloud-Akzeptanz bei Banken, die Altsysteme modernisieren und digitale Bankdienstleistungen ausbauen. Brasilien und Mexiko führen die Implementierungen an, da Finanzinstitute in cloudbasierte Zahlungssysteme, digitales Onboarding und Cybersicherheitsmodernisierung investieren. Die Fintech-Expansion, insbesondere in digitalen Geldbörsen und Mikrokrediten, steigert die Nachfrage nach öffentlicher Cloud weiter. Während die regulatorische Klarheit zwischen den Ländern variiert, helfen steigende Cloud-Partnerschaften und nationale Programme zur digitalen Transformation, die Akzeptanz zu beschleunigen. Trotz infrastruktureller Herausforderungen bietet die Region aufstrebende Chancen, die durch die zunehmende Durchdringung des mobilen Bankwesens und die steigende Verbrauchernachfrage nach digitalem Finanzzugang getrieben werden.

Naher Osten & Afrika

Die Region Naher Osten & Afrika (MEA) hält etwa 3 % des Marktes, wobei die Cloud-Akzeptanz in den Volkswirtschaften des Golfkooperationsrates, einschließlich der VAE und Saudi-Arabiens, beschleunigt wird. Banken investieren in Cloud-Plattformen, um die Compliance zu verbessern, digitale Zahlungen zu unterstützen und KI-gesteuerte Kundenbindungslösungen bereitzustellen. Nationale Cloud- und Datenresidenzrichtlinien wie die Digitalisierungsinitiativen Saudi-Arabiens und die Cloud-First-Strategien der VAE fördern die Migration im BFSI-Sektor. In Afrika stimulieren wachsende mobile Banking-Ökosysteme und Fintech-Innovationen die Nachfrage nach skalierbarer öffentlicher Cloud-Infrastruktur. Während die Akzeptanz allmählich erfolgt, zeigt MEA eine steigende Dynamik, die durch digitale Transformationsagenden und die Ausweitung der finanziellen Inklusion getrieben wird.

Marktsegmentierungen:

Nach Bereitstellungsmodell

Nach Organisationsgröße

Nach Anwendung

- BFSI

- Gesundheitswesen

- Medien & Unterhaltung

- Einzelhandel & Konsumgüter

- Automobil

- IT & Telekommunikation

- Herstellung

- Regierung

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des öffentlichen Cloud-Marktes im BFSI-Sektor wird durch die Präsenz großer globaler Cloud-Anbieter und spezialisierter Fintech-Cloud-Partnerschaften definiert, die gemeinsam digitale Transformationsstrategien im Finanzsektor gestalten. Führende Akteure wie AWS, Microsoft Azure, Google Cloud, IBM Cloud und Oracle Cloud konkurrieren, indem sie konformitätsbereite Architekturen, fortschrittliche Sicherheitsrahmen und KI-gesteuerte Analysen anbieten, die auf Bank- und Versicherungs-Workloads zugeschnitten sind. Diese Anbieter investieren stark in Multi-Zonen-Rechenzentren, souveräne Cloud-Fähigkeiten und regulatorische Zertifizierungen, um den sich entwickelnden Anforderungen der Finanzaufsicht gerecht zu werden. Strategische Kooperationen mit Kernbankenanbietern, Zahlungsabwicklern, Regtech-Anbietern und digitalen Identitätsplattformen stärken die Marktposition weiter. Anbieter differenzieren sich durch branchenspezifische Angebote wie cloud-native Kernbankensysteme, Betrugserkennungssuiten, API-Management-Plattformen und Hochleistungsrechner für die Echtzeit-Transaktionsverarbeitung. Während BFSI-Institutionen die Modernisierung beschleunigen, intensiviert sich der Wettbewerb um Automatisierung, Resilienz und integrierte KI-Dienste, was kontinuierliche Innovation im gesamten Ökosystem vorantreibt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- IBM Corporation

- Tencent Cloud

- Oracle Corporation

- Salesforce, Inc.

- Google LLC

- SAP SE

- Nutanix

- Amazon Web Services, Inc.

- Alibaba Group Holding Limited

- Microsoft Corporation

Jüngste Entwicklungen:

- Im Mai 2025 veröffentlichte Nutanix eine öffentliche Vorschau seiner Cloud-Cluster (NC2) auf Google Cloud, die hybride und Multi-Cloud-Workload-Mobilität ermöglicht, einschließlich Migrations- und Disaster-Recovery-Funktionen, die für Finanzumgebungen geeignet sind.

- Im Mai 2025 führte Oracle neue Cloud-Dienste ein, die auf Einzelhandelsbanken abzielen und die Modernisierung von Kredit- und Inkassofunktionen durch seine Public-Cloud-Infrastruktur und Anwendungen ermöglichen.

- Im November 2025 unterzeichnete IBM eine langfristige Vereinbarung mit dem deutschen Finanzdienstleister Atruvia GmbH zur Modernisierung seiner IT-Plattform unter Verwendung von IBMs Cloud-, Automatisierungs- und Datenservice-Portfolio über Bankbetriebe und hybride Cloud-Workloads hinweg.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Bereitstellungsmodell, Organisationsgröße, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- Die Einführung von Public Cloud im BFSI wird sich beschleunigen, da Banken ihre Kernsysteme modernisieren und cloud-native digitale Bankfähigkeiten erweitern.

- Institutionen werden die Nutzung von KI, ML und Automatisierung auf Cloud-Plattformen erhöhen, um Betrugserkennung, Kreditvergabe und Kundenanalysen zu verbessern.

- Multi-Cloud- und Hybrid-Cloud-Strategien werden gestärkt, da Organisationen Resilienz, Anbietervielfalt und regulatorische Compliance ausbalancieren.

- Cloud-fähige Echtzeit-Zahlungsinfrastrukturen werden erweitert, um die wachsende Nachfrage nach sofortigen Transaktionen und grenzüberschreitender Konnektivität zu unterstützen.

- Offenes Banking und API-gesteuerte Ökosysteme werden die Cloud-Abhängigkeit vertiefen, da Banken mehr mit Fintech- und Regtech-Partnern zusammenarbeiten.

- Souveräne Cloud-Frameworks werden an Dynamik gewinnen, da Länder Anforderungen an Datenresidenz, Datenschutz und Governance durchsetzen.

- Cloud-basierte Cybersicherheits-Tools werden sich weiterentwickeln, um anspruchsvolle finanzielle Bedrohungen durch kontinuierliche Überwachung und adaptive Schutzmaßnahmen zu adressieren.

- Digitale Onboarding-, KYC-Automatisierung und Cloud-gehostete Identitätslösungen werden in Finanzinstituten zum Mainstream.

- Die Cloud-Einführung bei Versicherern wird durch fortschrittliche Risikomodellierung, Schadensautomatisierung und Telematik-Integration wachsen.

- Der Übergang zu autonomem Finanzwesen und personalisierten digitalen Dienstleistungen wird BFSI-Anbieter zu einer tieferen Cloud-Integration in allen Operationen drängen.