Visión General del Mercado

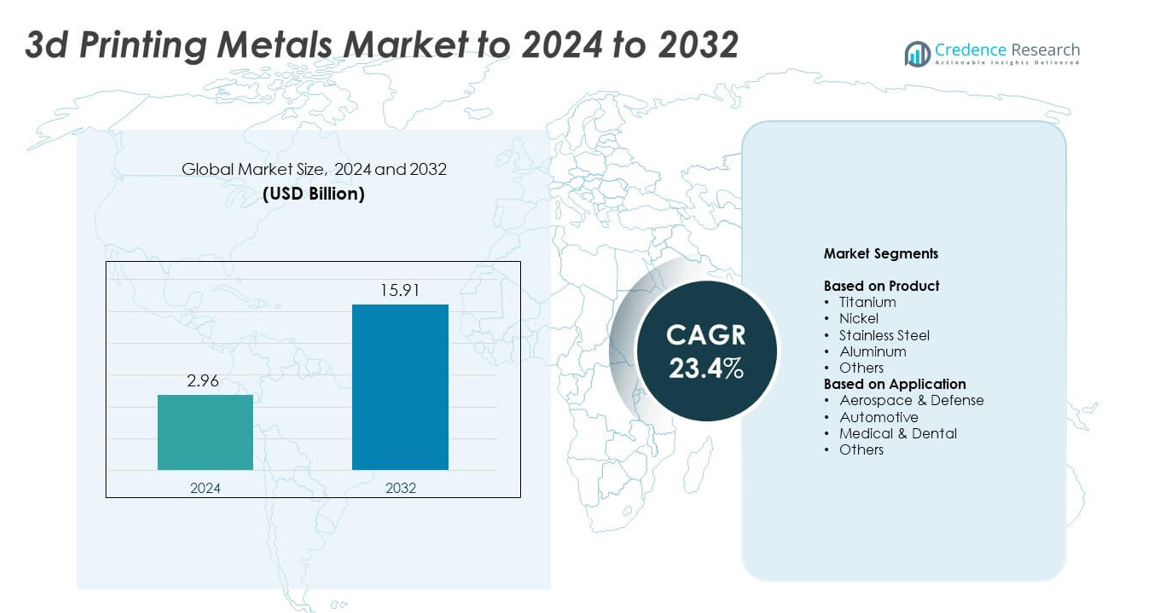

El tamaño del mercado de metales para impresión 3D fue valorado en USD 2.96 mil millones en 2024 y se anticipa que alcanzará USD 15.91 mil millones para 2032, con un CAGR del 23.4% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Metales para Impresión 3D 2024 |

USD 2.96 mil millones |

| Mercado de Metales para Impresión 3D, CAGR |

23.4% |

| Tamaño del Mercado de Metales para Impresión 3D 2032 |

USD 15.91 mil millones |

El mercado de metales para impresión 3D cuenta con participantes importantes como INDO-MIM, ATI, Outokumpu, Colibrium Additive (GE Aerospace), Höganäs AB, POLEMA, Materialise NV, GKN Powder Metallurgy, CNPC Powders, CRS Holdings, LLC., y OC Oerlikon Management AG. Estas empresas configuran el entorno competitivo a través de avances en polvos metálicos, aleaciones de precisión y sistemas aditivos industriales. América del Norte lidera el mercado con aproximadamente el 38% de participación debido a la fuerte adopción en el sector aeroespacial y médico, seguida por Europa con casi el 32% de participación, apoyada por la fabricación avanzada en automoción e industria. Asia Pacífico posee alrededor del 24% de participación, impulsada por la rápida expansión en centros de producción en China, Japón y Corea del Sur.

Perspectivas del Mercado

- El mercado de metales para impresión 3D alcanzó USD 2.96 mil millones en 2024 y se espera que llegue a USD 15.91 mil millones para 2032, creciendo a un CAGR del 23.4%.

- El crecimiento está impulsado por la creciente demanda del sector aeroespacial, que tuvo aproximadamente el 41% de participación en 2024, ya que los fabricantes utilizan aleaciones de titanio y níquel para reducir el peso y mejorar el rendimiento.

- Las tendencias clave incluyen el cambio hacia el titanio, que lideró el segmento de productos con casi el 34% de participación, respaldado por su alta resistencia, biocompatibilidad y uso más amplio en piezas médicas y aeroespaciales.

- La competencia se intensifica a medida que los principales productores invierten en polvos metálicos de alta pureza, control de procesos habilitado por IA y sistemas de impresión más grandes para fortalecer capacidades y reducir costos de producción.

- América del Norte lideró el mercado con aproximadamente el 38% de participación, seguida por Europa con casi el 32% y Asia Pacífico con alrededor del 24%, mientras que América Latina y Medio Oriente y África tuvieron participaciones menores pero continúan expandiéndose a través de mejoras industriales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Producto

El titanio mantuvo la participación dominante en 2024 con aproximadamente el 34% del mercado de metales para impresión 3D. El titanio se mantuvo a la vanguardia debido a su fuerte relación resistencia-peso, biocompatibilidad y resistencia a la corrosión, lo que hizo que el metal fuera ideal para componentes aeroespaciales e implantes médicos. La demanda aumentó a medida que los fabricantes de aeronaves adoptaron polvos de titanio para piezas estructurales ligeras y diseños eficientes en combustible. El acero inoxidable y el aluminio también se expandieron a medida que las industrias utilizaron estos metales para prototipos, accesorios y piezas personalizadas de uso final que requieren durabilidad y control de costos.

- Por ejemplo, Rolls-Royce imprimió en 3D una carcasa de cojinete frontal de titanio para su motor Trent XWB-97. La estructura mide 1.5 metros de diámetro y 0.5 metros de grosor y contiene 48 perfiles aerodinámicos.

Por Aplicación

El segmento de aplicaciones de aeroespacial y defensa lideró en 2024 con casi el 41% de participación en el mercado de metales de impresión 3D. El crecimiento aumentó a medida que los proveedores de aeronaves y defensa se orientaron hacia la fabricación aditiva para piezas de motor, soportes estructurales y componentes complejos que reducen el peso y mejoran el rendimiento. La adopción se aceleró porque las piezas metálicas impresas en 3D reducen el desperdicio de material y acortan los ciclos de producción. El sector médico y dental también ganó tracción a medida que hospitales y fabricantes de dispositivos utilizaron la impresión metálica para producir implantes personalizados y herramientas quirúrgicas.

- Por ejemplo, Airbus produjo más de 1,000 piezas de vuelo impresas en 3D para su primer A350 XWB. Estas piezas apoyaron la producción en serie de aeronaves al reemplazar componentes fabricados convencionalmente en las aeronaves entregadas.

Principales Impulsores del Crecimiento

Aumento de la Adopción en Aeroespacial y Defensa

Las empresas de aeroespacial y defensa aumentaron la demanda de metales de impresión 3D porque el proceso apoya estructuras ligeras y geometrías complejas. Los fabricantes de aeronaves utilizaron aleaciones de titanio y níquel para reducir el peso y mejorar la eficiencia del combustible. Los programas de defensa adoptaron la fabricación aditiva metálica para acelerar la producción de piezas y reducir los retrasos en el suministro. El creciente interés en la fabricación bajo demanda fortaleció la expansión del segmento. Estos factores hicieron del aeroespacial y la defensa un impulsor importante del crecimiento del mercado.

- Por ejemplo, GE Aviation envió su boquilla de combustible número 100,000 impresa en 3D para el motor LEAP.

Expansión de Aplicaciones Médicas y Dentales

Los hospitales y fabricantes de dispositivos aumentaron su uso de la impresión 3D metálica para crear implantes específicos para el paciente e instrumentos quirúrgicos. La biocompatibilidad del titanio mejoró el rendimiento de los implantes y redujo el tiempo de recuperación, lo que fomentó una adopción más amplia. Los laboratorios dentales adoptaron la impresión metálica para coronas, puentes y componentes de ortodoncia con mayor precisión y menor desperdicio de material. La fuerte demanda de atención médica personalizada apoyó el rápido aumento de la fabricación aditiva metálica en entornos médicos, estableciendo este campo como un impulsor clave del crecimiento.

- Por ejemplo, Stryker informó haber producido bien más de 2,000,000 de implantes Tritanium impresos en 3D acumulativamente desde 2013

Cambio hacia Componentes Automotrices Ligeros

Los fabricantes de automóviles aceleraron su uso de la fabricación aditiva metálica para reducir el peso de los componentes y mejorar la eficiencia del combustible. Los polvos de acero inoxidable y aluminio ganaron popularidad para piezas de prototipo, soportes personalizados y elementos estructurales. La industria utilizó la impresión 3D para acortar los ciclos de desarrollo y reducir los costos de herramientas, lo que apoyó lanzamientos de modelos más rápidos. El interés en los vehículos eléctricos aumentó la demanda de componentes metálicos optimizados con mayor resistencia. Estos factores posicionaron la innovación automotriz como un impulsor clave del crecimiento.

Tendencias y Oportunidades Clave

Crecimiento de Polvos Metálicos de Alto Rendimiento

Los fabricantes aumentaron la inversión en polvos metálicos avanzados con un control de grano más estricto y una pureza mejorada. Estos polvos mejoraron la fiabilidad de los componentes aeroespaciales y médicos, lo que impulsó la adopción en industrias reguladas. Los polvos de titanio, níquel y aluminio experimentaron importantes mejoras que mejoraron la densidad de las piezas y la resistencia mecánica. Este cambio creó oportunidades para proveedores de polvos especializados y expandió el mercado de materiales de alto rendimiento.

- Por ejemplo, Höganäs suministra polvo de acero para herramientas forAM TS-CF1 con partículas de 15 a 45 micrómetros. Las piezas tratadas térmicamente de este polvo pueden alcanzar valores de dureza de hasta 52 HRC.

Avances en Impresoras 3D de Metal de Gran Formato

Los productores introdujeron impresoras de metal de gran formato para apoyar componentes más grandes en los sectores aeroespacial, de defensa e industrial. Estos sistemas permitieron a los fabricantes producir estructuras complejas en menos pasos, reduciendo las necesidades de ensamblaje y el tiempo de producción. El crecimiento en esta área abrió oportunidades para empresas que ofrecen soluciones de fabricación a gran escala. Las industrias utilizaron estas máquinas para rediseñar piezas pesadas con estructuras de celosía más ligeras, expandiendo la adopción en sectores de alto valor.

- Por ejemplo, Titomic opera una impresora 3D de metal en Melbourne para construcciones de gran formato utilizando su tecnología patentada Titomic Kinetic Fusion (TKF). El volumen de construcción del sistema mide 9 metros de largo, 3 metros de ancho y 1.5 metros de alto.

Integración de la Optimización de Procesos Impulsada por IA

El software habilitado por IA mejoró la precisión de impresión, redujo defectos y optimizó el uso de polvo. Los fabricantes adoptaron sistemas de monitoreo automatizados para asegurar una calidad consistente en las piezas de metal. Esta tendencia ayudó a las empresas a reducir los costos de producción y aumentar el rendimiento. El uso más amplio de herramientas de IA creó oportunidades para proveedores de software y hardware que apoyan el control de calidad avanzado en la fabricación aditiva.

Desafíos Clave

Alto Costo de los Polvos Metálicos y Equipos

La fabricación aditiva de metales seguía siendo costosa debido al alto precio del titanio, níquel y aleaciones especializadas en polvo. Las impresoras de metal industriales requerían grandes inversiones iniciales y mantenimiento regular, lo que limitaba la adopción para fabricantes más pequeños. La barrera de costos ralentizó la penetración del mercado en industrias sensibles al precio y restringió el despliegue a gran escala. Las empresas lucharon por equilibrar los beneficios de rendimiento con las restricciones presupuestarias, haciendo de la presión de costos un desafío importante.

Variabilidad de Calidad y Barreras de Certificación

Los fabricantes enfrentaron dificultades para lograr una calidad de pieza consistente en diferentes lotes, especialmente en aplicaciones aeroespaciales y médicas. Los estrictos requisitos regulatorios exigían pruebas extensas, documentación y certificación, lo que ralentizaba los tiempos de producción. La variabilidad en la calidad del polvo y la calibración de las máquinas generó preocupaciones de fiabilidad. Estos desafíos limitaron el ritmo de adopción en sectores altamente regulados y aumentaron la complejidad operativa para muchos productores.

Análisis Regional

América del Norte

América del Norte tuvo la mayor participación en 2024 con aproximadamente el 38% del mercado de metales de impresión 3D. La fuerte adopción provino de empresas aeroespaciales y de defensa que utilizaron aleaciones de titanio y níquel para piezas ligeras y de alto rendimiento. El sector médico también expandió la impresión de metales para implantes y dispositivos ortopédicos. El crecimiento aumentó a medida que los fabricantes invirtieron en impresoras avanzadas, producción de polvo y herramientas de optimización de diseño. Los estándares regulatorios de apoyo y una fuerte actividad de I+D ayudaron a la región a mantener el liderazgo. La creciente demanda de sistemas de gran formato y producción personalizada continuó fortaleciendo el crecimiento del mercado en los Estados Unidos y Canadá.

Europa

Europa representó casi el 32% de la participación en 2024, respaldada por una fuerte adopción industrial en la fabricación aeroespacial, automotriz y de dispositivos médicos. Países como Alemania, Francia y el Reino Unido avanzaron en la impresión de metales a través de inversiones en centros de investigación e instalaciones de producción. Los proveedores automotrices utilizaron polvos de aluminio y acero para reducir el peso de los vehículos y mejorar la eficiencia de los componentes. Las empresas médicas ampliaron su uso de implantes de titanio, lo que aumentó la demanda de polvos metálicos de alta pureza. Los programas de sostenibilidad y los estrictos requisitos de calidad fomentaron el desarrollo de tecnologías aditivas avanzadas, ayudando a Europa a mantener su posición como un mercado regional líder.

Asia Pacífico

Asia Pacífico capturó aproximadamente el 24% de la participación en 2024, impulsada por la rápida expansión en centros de fabricación en China, Japón, Corea del Sur e India. Los sectores aeroespacial y automotriz adoptaron la fabricación aditiva de metales para mejorar la precisión de las piezas y reducir los costos de herramientas. Las aplicaciones médicas y dentales crecieron a medida que los hospitales aumentaron el uso de implantes específicos para pacientes. Los gobiernos regionales apoyaron la inversión en parques de fabricación avanzada e instalaciones de polvos metálicos. La creciente demanda de producción rentable y el fuerte crecimiento en maquinaria industrial fortalecieron el impulso de la región. La expansión de los fabricantes de impresoras nacionales también ayudó a Asia Pacífico a emerger como un mercado de rápido crecimiento.

América Latina

América Latina mantuvo casi el 4% de la participación en 2024, con una creciente adopción en aplicaciones automotrices, de mantenimiento aeroespacial y médicas. Brasil y México lideraron la demanda regional mientras los fabricantes exploraban la impresión de metales para reducir la dependencia de importaciones y acortar los ciclos de producción. Creció el interés en polvos de acero inoxidable y aluminio para equipos industriales y piezas personalizadas. La disponibilidad limitada de impresoras a gran escala ralentizó la expansión, pero las inversiones continuas en la modernización de la fabricación apoyaron un crecimiento gradual. Los programas de capacitación y las asociaciones con empresas globales de fabricación aditiva ayudaron a desarrollar capacidades técnicas en industrias clave de la región.

Oriente Medio y África

Oriente Medio y África representaron alrededor del 2% de la participación en 2024, respaldados por la adopción temprana en los sectores aeroespacial, energético y de salud. Los EAU y Arabia Saudita invirtieron en centros de fabricación aditiva enfocados en materiales metálicos y componentes industriales. Aumentó la demanda de piezas impresas ligeras en aviación y equipos de petróleo y gas. Los hospitales de la región también exploraron implantes de titanio, impulsando el uso médico. La expansión del mercado se mantuvo constante pero moderada debido a la capacidad de fabricación local limitada. Los esfuerzos de diversificación en curso y los programas tecnológicos respaldados por el gobierno continuaron fomentando la adopción de soluciones de impresión 3D de metales.

Segmentaciones del Mercado:

Por Producto

- Titanio

- Níquel

- Acero Inoxidable

- Aluminio

- Otros

Por Aplicación

- Aeroespacial y Defensa

- Automotriz

- Médico y Dental

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de metales para impresión 3D incluye INDO-MIM, ATI, Outokumpu, Colibrium Additive (GE Aerospace), Höganäs AB, POLEMA, Materialise NV, GKN Powder Metallurgy, CNPC Powders, CRS Holdings, LLC., y OC Oerlikon Management AG. El mercado presenta una fuerte competencia impulsada por avances en polvos metálicos, expansión de impresoras de gran formato y creciente demanda de los sectores aeroespacial, médico y automotriz. Las empresas se centran en aleaciones de alta pureza, mejora de la consistencia del polvo y procesos de certificación estandarizados para cumplir con estrictos requisitos de la industria. Las inversiones en automatización, monitoreo de calidad impulsado por IA y redes de producción distribuidas fortalecen su presencia global. Fusiones estratégicas, asociaciones tecnológicas y expansiones de capacidad apoyan la entrega más rápida de componentes metálicos complejos. El cambio hacia estructuras ligeras, implantes personalizados y prototipado rápido continúa dando forma a las estrategias competitivas entre los principales proveedores.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de los Principales Actores

- INDO-MIM

- ATI

- Outokumpu

- Colibrium Additive (GE Aerospace)

- Höganäs AB

- POLEMA

- Materialise NV

- GKN Powder Metallurgy

- CNPC Powders

- CRS Holdings, LLC.

- OC Oerlikon Management AG

Desarrollos Recientes

- En febrero de 2025, ATI inauguró una nueva instalación de Productos de Manufactura Aditiva en Margate, Florida, que integra fases de diseño, impresión, tratamiento térmico, mecanizado e inspección para la fabricación aditiva de metales.

- En 2025, INDO-MIM presentó una solicitud de OPI para expandir sus operaciones metálicas, incluidas las tecnologías de impresión 3D en su sede de Bangalore.

- En 2025, Outokumpu lanzó un nuevo grado de polvo de acero inoxidable diseñado específicamente para aplicaciones de fabricación aditiva aeroespacial.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Producto, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá a medida que los sectores aeroespacial y de defensa aumenten el uso de aleaciones de titanio y níquel.

- La adopción médica y dental aumentará con una mayor demanda de implantes específicos para pacientes.

- Las empresas automotrices utilizarán la impresión de metales para reducir el peso y mejorar la resistencia de los componentes.

- Los polvos metálicos de alto rendimiento ganarán terreno debido a la mejora en la pureza y la fiabilidad.

- Las impresoras de metal de gran formato apoyarán la producción de piezas industriales y aeroespaciales más grandes.

- La optimización impulsada por IA mejorará la precisión de impresión y reducirá el desperdicio de material.

- Los costos disminuirán a medida que la producción de polvos y las tecnologías de impresoras se vuelvan más eficientes.

- Los marcos de certificación evolucionarán para apoyar un uso más amplio en sectores regulados.

- Las agencias de defensa ampliarán las capacidades de impresión bajo demanda para componentes críticos para misiones.

- Las cadenas de suministro globales integrarán la fabricación aditiva de metales para reducir la dependencia de herramientas tradicionales.