Vue d’ensemble du marché

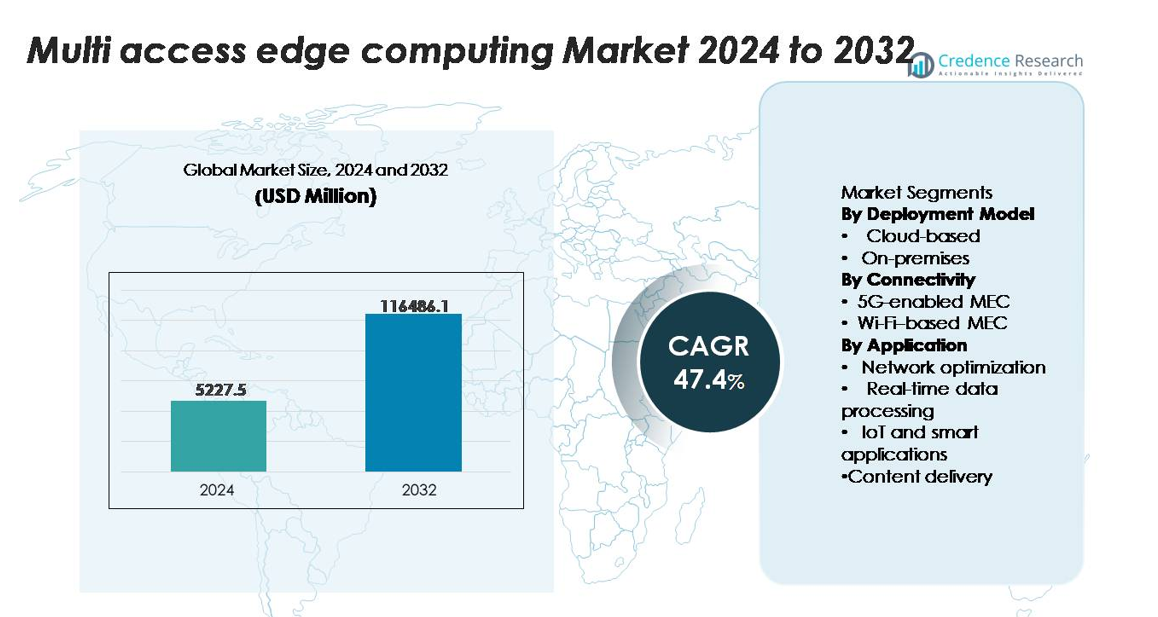

Le marché de l’informatique en périphérie multi-accès (MEC) était évalué à 5 227,5 millions USD en 2024 et devrait atteindre 116 486,1 millions USD d’ici 2032, avec un TCAC de 47,4 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Référence |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’Informatique en Périphérie Multi-Accès 2024 |

5 227,5 millions USD |

| Marché de l’Informatique en Périphérie Multi-Accès, TCAC |

47,4% |

| Taille du Marché de l’Informatique en Périphérie Multi-Accès 2032 |

116 486,1 millions USD |

Le marché de l’informatique en périphérie multi-accès (MEC) est dirigé par des innovateurs majeurs en technologie et réseaux, notamment AWS, Microsoft Azure, Google Cloud, Huawei, Nokia, Ericsson, Cisco, IBM et VMware, chacun élargissant les plateformes natives en périphérie, les zones de cloud distribuées et les solutions MEC intégrées à la 5G. Ces entreprises rivalisent sur le traitement à faible latence, l’automatisation de l’orchestration et les partenariats écosystémiques avec les opérateurs télécoms et les entreprises industrielles. L’Amérique du Nord reste la région leader avec une part de marché exacte de 38 % en 2024, stimulée par les premiers déploiements autonomes de la 5G et une forte présence des hyperscalers. L’Asie-Pacifique suit avec 30 %, soutenue par des déploiements à grande échelle de la 5G, la numérisation industrielle et une forte adoption de l’IA en périphérie dans la fabrication, la mobilité et les infrastructures intelligentes.

Aperçu du marché

- Le marché de l’informatique en périphérie multi-accès (MEC) était évalué à 5 227,5 millions USD en 2024 et devrait atteindre 116 486,1 millions USD d’ici 2032, enregistrant un TCAC de 47,4 % pendant la période de prévision.

- Le marché s’étend à mesure que les entreprises adoptent le MEC pour le traitement à ultra-faible latence, l’analyse en temps réel et l’IA en périphérie, avec un déploiement basé sur le cloud détenant 62 % de part grâce à une forte intégration avec les zones de périphérie des hyperscalers et des architectures distribuées évolutives.

- Les tendances clés incluent le déploiement rapide de la 5G autonome, l’augmentation des déploiements de réseaux privés et le passage vers des écosystèmes cloud distribués, avec le MEC activé par la 5G représentant 71 % de part en 2024 alors que les industries accélèrent l’automatisation et les opérations intelligentes.

- L’activité concurrentielle s’intensifie alors qu’AWS, Microsoft, Google, Nokia, Ericsson, Cisco et Huawei renforcent leurs portefeuilles de périphérie, bien que les contraintes du marché persistent en raison de la complexité de l’intégration, des défis d’orchestration multi-couches et de l’expansion des vulnérabilités de sécurité à travers les nœuds distribués.

- Régionalement, l’Amérique du Nord est en tête avec 38 % de part, suivie par l’Asie-Pacifique à 30 % et l’Europe à 27 %, soutenues par la numérisation industrielle, l’adoption à grande échelle de l’IoT et une forte collaboration écosystémique télécom-cloud.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par modèle de déploiement

Le MEC basé sur le cloud a occupé la position dominante avec environ 62 % de part de marché en 2024, stimulé par l’adoption rapide des architectures natives du cloud, les exigences d’évolutivité élastique et l’intégration avec les zones de périphérie des hyperscalers offertes par des fournisseurs tels qu’AWS Wavelength, Azure Edge Zones et Google Distributed Cloud Edge. Les entreprises adoptant des charges de travail distribuées préfèrent les déploiements cloud en raison des coûts d’infrastructure initiaux plus faibles, de la gestion du cycle de vie automatisée et de l’orchestration transparente à travers plusieurs emplacements de périphérie. Pendant ce temps, le MEC sur site continue de gagner en traction dans les secteurs réglementés nécessitant la résidence des données, une latence déterministe et une sécurité renforcée, notamment dans l’automatisation industrielle et les réseaux privés critiques pour les missions.

- Par exemple, les zones AWS Wavelength déployées avec Verizon offrent des latences de bout en bout généralement inférieures à 10 millisecondes, tandis que les zones Azure Edge peuvent exécuter des clusters AKS sur des appareils Azure Stack Edge Pro équipés de GPU NVIDIA T4 offrant jusqu’à 65 tera-opérations par seconde pour les charges de travail d’inférence en temps réel.

Par connectivité

Le MEC activé par la 5G a émergé comme le principal segment de connectivité, représentant environ 71 % de part de marché en 2024, soutenu par la commercialisation des réseaux 5G autonomes et le déploiement croissant de systèmes 5G privés dans les secteurs de la fabrication, de la logistique et de l’énergie. La latence ultra-faible de la 5G, ses capacités de découpage de réseau et sa densité massive d’appareils améliorent les performances pour les charges de travail avancées en périphérie. Le MEC basé sur le Wi-Fi, bien que rentable et largement déployé dans les campus d’entreprise, reste secondaire dans les environnements à haute mobilité et critiques pour les missions. Son adoption est la plus forte dans les déploiements intérieurs, le commerce de détail, l’éducation et l’hôtellerie, où les demandes de capacité et de couverture s’alignent sur les capacités du Wi-Fi 6/6E.

- Par exemple, la plateforme réseau AirScale 5G SA de Nokia prend en charge des densités d’appareils allant jusqu’à 1 000 000 de connexions par kilomètre carré et offre une latence inférieure à 5 millisecondes dans les déploiements intégrés MEC, permettant une performance déterministe pour l’automatisation industrielle.

Par Application

Les applications IoT et intelligentes représentaient la catégorie d’utilisation dominante avec environ 38 % de part de marché en 2024, alors que les industries accéléraient l’adoption de l’automatisation activée par l’edge, de la surveillance pilotée par l’IA et des systèmes opérationnels riches en capteurs. Ce segment bénéficie de la capacité du MEC à traiter les données localement, à réduire le retour en arrière vers le cloud et à soutenir la réactivité critique dans les usines, les villes intelligentes, les services publics et les soins de santé connectés. Le traitement des données en temps réel et l’optimisation du réseau montrent également une forte croissance, alimentée par le déchargement du trafic et les analyses sensibles à la latence. La diffusion de contenu gagne en traction dans la RA/RV, le cloud gaming et le streaming vidéo, où le MEC réduit les fluctuations et améliore la qualité de l’expérience.

Moteurs de Croissance Clés

Augmentation des Exigences en Matière de Latence Ultra-Basse et de Calcul en Temps Réel

La croissance rapide des applications sensibles à la latence—telles que la robotique autonome, l’automatisation industrielle, les plateformes de mobilité intelligente et les écosystèmes RA/RV—est un catalyseur principal pour l’adoption du MEC. Les entreprises exigent de plus en plus une réactivité inférieure à 10 millisecondes pour soutenir les opérations synchrones des machines, la maintenance prédictive et les fonctions de contrôle à distance qui ne peuvent pas dépendre de serveurs cloud distants. Le MEC place les ressources de calcul plus près des sources de données, réduisant considérablement les délais d’aller-retour et permettant une performance ininterrompue pour les environnements critiques. L’expansion des réseaux privés dans la fabrication, l’énergie, la santé et la logistique amplifie cette demande, car le traitement local devient essentiel pour les boucles de décision critiques pour la sécurité. De plus, les flux de données à haute fréquence provenant de capteurs avancés et de systèmes de vision par ordinateur intensifient le besoin de nœuds de calcul distribués capables d’analyses en temps réel. À mesure que les organisations modernisent leur infrastructure numérique, le MEC émerge comme la couche fondamentale permettant une performance déterministe, une continuité opérationnelle et une intelligence de bord fiable.

- Par exemple, le module de bord Jetson AGX Orin de NVIDIA offre jusqu’à 275 trillions d’opérations par seconde (TOPS), permettant une inférence sur l’appareil pour la robotique, l’analyse visuelle et la navigation autonome avec une latence souvent inférieure à 5 millisecondes, permettant aux plateformes MEC d’exécuter des charges de travail IA complexes à la périphérie du réseau.

Expansion des Réseaux 5G Autonomes et de la Connectivité Privée d’Entreprise

Le déploiement de l’architecture 5G autonome (SA) et des réseaux privés de qualité entreprise accélère l’intégration du MEC dans divers secteurs. La 5G SA débloque des capacités natives telles que le découpage réseau, la priorisation de la liaison montante et la communication ultra-fiable à faible latence, qui s’alignent directement avec le modèle de calcul distribué du MEC. Les entreprises dans des secteurs tels que la fabrication avancée, l’exploitation minière, les ports, les services publics et le transport investissent dans la 5G privée pour soutenir l’automatisation, les jumeaux numériques et les systèmes de main-d’œuvre connectée. Le MEC améliore ces réseaux en fournissant un calcul localisé pour les charges de travail lourdes en données, assurant un traitement des données sécurisé sur site et minimisant la dépendance aux routes cloud publiques. Les opérateurs mobiles et les fournisseurs d’infrastructure intègrent le MEC dans les nœuds de bord 5G, permettant une orchestration de services unifiée et un déploiement rapide des cas d’utilisation d’entreprise. La synergie entre la 5G et le MEC continue de remodeler les environnements de technologie opérationnelle, accélérant la transformation numérique et permettant les architectures de connectivité de nouvelle génération à haute performance.

- Par exemple, la solution Private 5G SA d’Ericsson prend en charge des vitesses de liaison montante allant jusqu’à 1 Gbps et une latence déterministe inférieure à 4 millisecondes lorsqu’elle est associée à son Cloud RAN et Edge Compute Stack, permettant un contrôle en temps réel pour les AGV, les bras robotiques et les systèmes de vision par ordinateur.

Croissance rapide de l’IoT, de l’IA à la périphérie et des analyses distribuées

La prolifération des écosystèmes IoT et de l’intelligence opérationnelle pilotée par l’IA alimente un fort virage vers des cadres informatiques décentralisés tels que le MEC. Les organisations déployant des réseaux de capteurs massifs, des systèmes de vision par machine et des plateformes d’analytique prédictive nécessitent un traitement localisé pour gérer une télémétrie à haut volume sans surcharger les réseaux cloud. Le MEC permet l’inférence en temps réel, la détection d’événements et l’apprentissage automatique basé sur la périphérie, soutenant des cas d’utilisation critiques en termes de temps tels que la surveillance des anomalies, l’optimisation énergétique, la gestion de flotte et le contrôle à distance des actifs. La convergence du MEC et de l’IA rationalise la gouvernance des données en maintenant les informations sensibles à la source tout en réduisant la dépendance au stockage cloud. Cela est particulièrement précieux pour les industries traitant des ensembles de données confidentiels ou réglementés, y compris les diagnostics de santé, les services financiers et les systèmes de défense. Alors que les entreprises privilégient l’automatisation, la résilience opérationnelle et la prise de décision basée sur les données, le MEC se positionne comme le facilitateur critique d’environnements intelligents et évolutifs à la périphérie.

Tendances clés et opportunités

Émergence des architectures cloud distribuées et des plateformes natives à la périphérie

Une tendance majeure façonnant le paysage du MEC est l’essor des cadres cloud distribués, où les hyperscalers, les opérateurs télécoms et les entreprises collaborent pour unifier les environnements de périphérie et de cloud. Des plateformes telles que Kubernetes distribué, les environnements d’exécution conteneurisés et l’orchestration basée sur les microservices permettent une portabilité transparente des charges de travail des clouds centraux vers les nœuds de périphérie. Cette évolution soutient la mise à l’échelle dynamique, le déploiement multi-régions et l’élasticité des applications, essentiels pour l’analytique vidéo, les charges de travail AR/VR et les outils de collaboration en temps réel. Les fournisseurs proposent de plus en plus des environnements de développement natifs à la périphérie, permettant aux développeurs de créer des applications optimisées pour une exécution décentralisée. Les zones de périphérie multi-accès intégrées aux écosystèmes cloud publics simplifient la gestion du cycle de vie, le déploiement continu et l’application des politiques. Cette tendance crée des opportunités significatives pour les fournisseurs de solutions spécialisés dans l’automatisation, l’observabilité et l’optimisation des performances à la périphérie.

- Par exemple, Google Distributed Cloud (GDC) pour bare metal est testé pour exécuter des charges de travail jusqu’à 500 nœuds Kubernetes par cluster (avec un maximum recommandé de 200 nœuds pour des performances de production optimales), et il permet aux régions périphériques d’exécuter des unités de traitement tensoriel (TPU), permettant une inférence et une formation IA haute performance directement à la périphérie.

Croissance des Écosystèmes Périphériques Spécifiques à l’Industrie et Solutions MEC Verticalisées

Une autre opportunité clé est la verticalisation rapide des plateformes MEC adaptées aux exigences opérationnelles spécifiques à l’industrie. Des écosystèmes verticaux tels que les usines intelligentes, l’exploitation minière autonome, l’agriculture de précision, la santé numérique et le transport intelligent déploient le MEC pour garantir un traitement déterministe pour les tâches critiques. Les fournisseurs introduisent des modules périphériques préconfigurés conçus pour des conditions difficiles, une isolation réseau élevée ou une intégration avancée de la robotique, permettant une adoption plus rapide pour les clients industriels. Les programmes de villes intelligentes déploient de plus en plus le MEC pour l’analyse du trafic, la surveillance, le suivi environnemental et les applications de sécurité publique. De plus, l’intégration du MEC avec des jumeaux numériques et des moteurs de simulation renforce les cadres de décision prédictifs, offrant des gains d’efficacité significatifs aux industries à forte intensité d’actifs. À mesure que ces cas d’utilisation spécifiques au secteur se développent, les fournisseurs de MEC ont de fortes opportunités de développer des solutions différenciées et optimisées par domaine.

- Par exemple, la tablette Latitude 7230 Rugged Extreme de Dell—utilisée dans les déploiements MEC industriels—prend en charge jusqu’aux processeurs Intel Core i7 avec 12 cœurs et offre une protection contre l’infiltration classée IP65, permettant un traitement fiable des données en périphérie même dans des environnements atteignant des températures de 63°C.

Défis Clés

Complexité de l’Intégration, de l’Orchestration et de la Gestion de Réseau Multi-Couches

Malgré sa croissance rapide, la mise en œuvre du MEC fait face à une complexité technique et opérationnelle en raison des architectures réseau multi-couches, des nœuds de calcul distribués et des environnements de connectivité diversifiés. Les entreprises doivent intégrer le MEC avec les systèmes cloud existants, les réseaux privés, les plateformes IoT et les cadres de sécurité, nécessitant souvent des capacités d’orchestration avancées. La coordination des charges de travail de calcul à travers des centaines de périphéries localisées introduit des défis dans le routage du trafic, la gestion du cycle de vie, l’équilibrage de charge et la surveillance des applications en temps réel. L’absence de normes unifiées entre les opérateurs, les fournisseurs de cloud et les équipements industriels augmente encore les frictions de déploiement. Maintenir l’interopérabilité entre les environnements d’exécution périphériques, les fonctions réseau virtualisées et les systèmes de données d’entreprise exige une expertise significative et un alignement inter-domaines. Cette complexité ralentit les délais de déploiement, augmente les coûts opérationnels et nécessite des ressources techniques qualifiées.

Sécurité des Données, Vulnérabilités Périphériques et Limitations de Gouvernance

Bien que le MEC améliore la localisation et la confidentialité, il élargit également la surface d’attaque en distribuant les actifs de calcul à travers de nombreux sites périphériques. Chaque nœud introduit des vulnérabilités potentielles dans l’accès physique, l’intégrité du firmware, l’exposition des API et la gestion des données multi-locataires. Assurer la sécurité de bout en bout à travers des architectures distribuées nécessite une détection avancée des menaces, une micro-segmentation, une sécurité au niveau matériel et des mises à jour continues—des défis amplifiés dans des environnements distants ou industriels. De plus, les nœuds périphériques doivent adhérer à des cadres réglementaires diversifiés impliquant la résidence des données, les règles de transfert transfrontalier et les exigences de conformité industrielle. L’absence de modèles de gouvernance standardisés pour les écosystèmes MEC multi-parties prenantes soulève des préoccupations concernant la responsabilité, la souveraineté des données et la réponse aux incidents. Ces contraintes de sécurité et de gouvernance restent des obstacles significatifs au déploiement à grande échelle du MEC.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché mondial du MEC avec environ 38% de part en 2024, soutenue par des déploiements autonomes 5G étendus, une adoption rapide par les entreprises de réseaux sans fil privés, et de forts investissements des opérateurs télécoms et des hyperscalers. Les États-Unis mènent la demande régionale grâce à la commercialisation à grande échelle d’applications activées par l’edge dans la fabrication, la santé, la mobilité autonome et le cloud gaming. L’intégration précoce des écosystèmes cloud distribués et des infrastructures edge avancées par les principaux fournisseurs de cloud accélère l’adoption dans les secteurs public et privé. Le Canada suit avec des déploiements croissants dans les programmes de villes intelligentes, les opérations pétrolières et gazières, et les environnements d’automatisation industrielle.

Europe

L’Europe représentait environ 27% du marché mondial du MEC en 2024, stimulée par des déploiements coordonnés de corridors 5G, de solides cadres de souveraineté des données, et une digitalisation industrielle croissante en Allemagne, en France, au Royaume-Uni et dans les pays nordiques. La région bénéficie d’initiatives Industrie 4.0 soutenues par le gouvernement et d’une adoption élevée de l’automatisation activée par l’edge dans les applications énergétiques, automobiles, logistiques et de sécurité publique. L’accent réglementaire sur des architectures à faible latence, sécurisées et conformes accélère la mise en œuvre du MEC dans les secteurs critiques. De plus, les investissements croissants dans les infrastructures intelligentes, les opérations dirigées par l’IA et les solutions de mobilité transfrontalières renforcent la position de l’Europe dans les déploiements avancés de l’edge computing.

Asie-Pacifique

L’Asie-Pacifique détenait environ 30% de part de marché en 2024, en faisant le marché régional du MEC à la croissance la plus rapide. Un fort élan de la Chine, du Japon, de la Corée du Sud et de l’Inde—chacun avançant dans les réseaux autonomes 5G et l’adoption à grande échelle de l’IoT—stimule une expansion régionale soutenue. Les opérateurs de télécommunications déploient le MEC pour soutenir les réseaux urbains denses, la fabrication intelligente, la mobilité connectée et les applications grand public immersives. Les pôles industriels à travers la Chine et l’Asie du Sud-Est s’appuient de plus en plus sur l’analyse AI basée sur l’edge pour améliorer la productivité et la résilience opérationnelle. Les programmes d’infrastructure numérique soutenus par le gouvernement et la convergence cloud-edge généralisée accélèrent encore la croissance régionale, créant des opportunités significatives pour les fournisseurs de plateformes et les intégrateurs de réseaux.

Amérique Latine

L’Amérique Latine représentait environ 3% du marché mondial du MEC en 2024, avec une croissance alimentée par l’expansion des déploiements 5G, l’adoption croissante du cloud, et les premiers déploiements de solutions activées par l’edge dans le commerce de détail intelligent, la logistique et la mobilité urbaine. Le Brésil et le Mexique mènent la demande régionale alors que les opérateurs intègrent le MEC dans les architectures de réseau en évolution pour améliorer la qualité de service et réduire la congestion du backhaul. Les secteurs industriels tels que l’exploitation minière, l’agriculture et les services publics explorent de plus en plus le MEC pour soutenir l’automatisation et les opérations à distance. Bien que l’adoption reste progressive, le renforcement des initiatives de transformation numérique et les investissements dans la modernisation des réseaux soutiennent une expansion stable à long terme.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique (MEA) a capturé environ 2% de part de marché en 2024, stimulé par des investissements dans des infrastructures high-tech dans la région du CCG et une demande croissante pour des applications à faible latence dans les secteurs de l’énergie, du transport et de la sécurité. Des pays comme les Émirats Arabes Unis, l’Arabie Saoudite et le Qatar mènent l’adoption du MEC dans le cadre d’agendas nationaux de transformation numérique et de programmes de villes intelligentes. Les déploiements edge soutiennent des fonctions critiques dans les opérations pétrolières et gazières, la logistique autonome et la surveillance de la sécurité publique. En Afrique, l’adoption précoce se concentre sur la modernisation des télécommunications et la connectivité cloud-edge dans les pôles numériques émergents, soutenant une perspective de croissance à long terme.

Segmentations du Marché :

Par Modèle de Déploiement

- Basé sur le cloud

- Sur site

Par Connectivité

- MEC compatible 5G

- MEC basé sur Wi-Fi

Par Application

- Optimisation du réseau

- Traitement des données en temps réel

- IoT et applications intelligentes

- Distribution de contenu

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de l’informatique en périphérie multi-accès (MEC) est défini par une forte collaboration entre les opérateurs télécoms, les hyperscalers, les fournisseurs d’équipements réseau et les innovateurs de plateformes de périphérie. Des acteurs de premier plan tels qu’AWS, Microsoft Azure, Google Cloud, Huawei, Nokia, Ericsson, Cisco, VMware et IBM étendent activement les écosystèmes de cloud distribué et de périphérie à travers des zones MEC intégrées, des solutions 5G privées et des cadres d’applications natifs de la périphérie. Les opérateurs télécoms, y compris Verizon, AT&T, Deutsche Telekom, SK Telecom et NTT Docomo, accélèrent les déploiements MEC pour soutenir l’automatisation des entreprises, les services à faible latence et les initiatives d’infrastructures intelligentes. Les fournisseurs rivalisent sur les capacités de traitement en temps réel, l’automatisation de l’orchestration, l’ouverture des API et la profondeur de l’écosystème. Les partenariats stratégiques, les déploiements de nœuds de périphérie multi-accès et les investissements dans l’IA à la périphérie intensifient encore la concurrence, alors que les fournisseurs visent à offrir des environnements de périphérie évolutifs, sécurisés et hautement programmables. Le paysage continue d’évoluer à mesure que les acteurs de l’industrie développent des solutions MEC verticalement optimisées pour les applications dans les secteurs de la fabrication, de l’énergie, de la mobilité, du commerce de détail et du secteur public.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En novembre 2025, Cisco a annoncé sa plateforme Cisco Unified Edge pour les charges de travail d’IA distribuées lors de son Partner Summit.

- En février 2024, Nokia a dévoilé la première innovation de découpage multi-accès du secteur en partenariat avec e& UAE au Mobile World Congress 2024.

- En mars 2022, HPE a amélioré sa plateforme GreenLake edge-to-cloud avec de nouveaux services cloud et un écosystème de partenaires élargi, permettant des cas d’utilisation edge-to-cloud (y compris des capacités adjacentes MEC) via l’expérience opérationnelle unifiée de GreenLake.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le modèle de déploiement, la connectivité, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le MEC deviendra une couche centrale de l’infrastructure numérique à mesure que les entreprises étendront l’automatisation, l’inférence AI et l’analyse en temps réel à la périphérie.

- Les réseaux 5G autonomes et privés accéléreront l’adoption du MEC dans les secteurs de la fabrication, de la logistique, de l’énergie et de la mobilité.

- Les architectures cloud distribuées se développeront, permettant une portabilité transparente des charges de travail entre le cloud central et les nœuds de périphérie.

- L’IA à la périphérie progressera rapidement, le MEC soutenant l’inférence haute fréquence pour l’analyse vidéo, la robotique et les opérations industrielles.

- Les solutions MEC spécifiques à un secteur s’étendront dans les usines intelligentes, la santé, le transport et les services publics.

- Les opérateurs télécoms et les hyperscalers approfondiront leurs partenariats pour offrir des écosystèmes de périphérie intégrés et évolutifs.

- La cybersécurité et les cadres de confiance zéro deviendront essentiels pour gérer les surfaces d’attaque distribuées à la périphérie.

- Les déploiements MEC augmenteront dans les villes intelligentes pour soutenir les systèmes de trafic, les infrastructures de sécurité et la surveillance environnementale.

- Le matériel de périphérie écoénergétique et durci sera adopté dans les environnements distants et industriels.

- Les jumeaux numériques en temps réel, la RA/RV et les applications immersives s’appuieront de plus en plus sur le MEC pour des performances à faible latence.