Aperçu du Marché

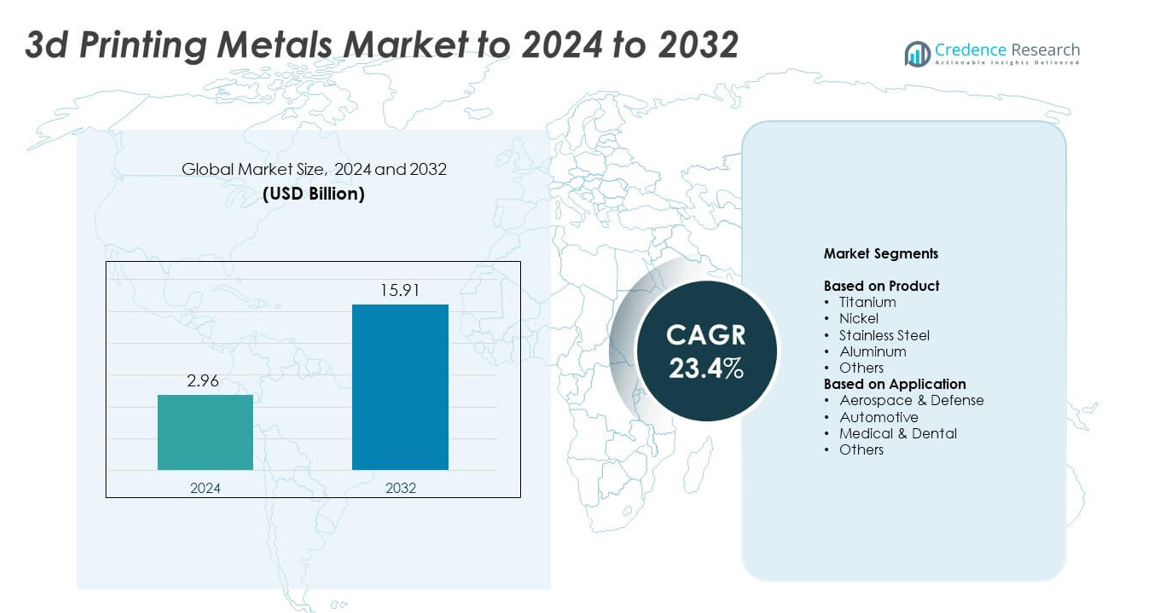

La taille du marché des métaux pour l’impression 3D était évaluée à 2,96 milliards USD en 2024 et devrait atteindre 15,91 milliards USD d’ici 2032, avec un TCAC de 23,4% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Métaux pour l’Impression 3D 2024 |

2,96 milliards USD |

| Marché des Métaux pour l’Impression 3D, TCAC |

23,4% |

| Taille du Marché des Métaux pour l’Impression 3D 2032 |

15,91 milliards USD |

Le marché des métaux pour l’impression 3D comprend des participants majeurs tels que INDO-MIM, ATI, Outokumpu, Colibrium Additive (GE Aerospace), Höganäs AB, POLEMA, Materialise NV, GKN Powder Metallurgy, CNPC Powders, CRS Holdings, LLC., et OC Oerlikon Management AG. Ces entreprises façonnent l’environnement concurrentiel grâce à des avancées dans les poudres métalliques, les alliages de précision et les systèmes additifs industriels. L’Amérique du Nord domine le marché avec environ 38% de part grâce à une forte adoption dans l’aérospatiale et le médical, suivie par l’Europe avec près de 32% de part soutenue par une fabrication automobile et industrielle avancée. L’Asie-Pacifique détient environ 24% de part, stimulée par une expansion rapide des centres de production en Chine, au Japon et en Corée du Sud.

Perspectives du Marché

- Le marché des métaux pour l’impression 3D a atteint 2,96 milliards USD en 2024 et devrait atteindre 15,91 milliards USD d’ici 2032, avec une croissance à un TCAC de 23,4%.

- La croissance est stimulée par la demande croissante de l’aérospatiale, qui détenait environ 41% de part en 2024, alors que les fabricants utilisent des alliages de titane et de nickel pour réduire le poids et améliorer la performance.

- Les tendances clés incluent le passage au titane, qui a dominé le segment des produits avec près de 34% de part, soutenu par sa haute résistance, sa biocompatibilité et son utilisation plus large dans les pièces médicales et aérospatiales.

- La concurrence s’intensifie alors que les principaux producteurs investissent dans des poudres métalliques de haute pureté, le contrôle de processus assisté par IA, et des systèmes d’impression plus grands pour renforcer les capacités et réduire les coûts de production.

- L’Amérique du Nord a dominé le marché avec environ 38% de part, suivie par l’Europe avec près de 32% et l’Asie-Pacifique avec environ 24%, tandis que l’Amérique latine et le Moyen-Orient & Afrique détenaient des parts plus petites mais continuent de s’étendre grâce à des mises à niveau industrielles.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Produit

Le titane a détenu la part dominante en 2024 avec environ 34% du marché des métaux pour l’impression 3D. Le titane est resté en tête grâce à son excellent rapport résistance/poids, sa biocompatibilité et sa résistance à la corrosion, ce qui rend le métal idéal pour les composants aérospatiaux et les implants médicaux. La demande a augmenté alors que les fabricants d’avions ont adopté les poudres de titane pour des pièces structurelles légères et des conceptions économes en carburant. L’acier inoxydable et l’aluminium se sont également développés alors que les industries utilisaient ces métaux pour des prototypes, des fixations et des pièces personnalisées finales nécessitant durabilité et contrôle des coûts.

- Par exemple, Rolls-Royce a imprimé en 3D un boîtier de palier avant en titane pour son moteur Trent XWB-97. La structure mesure 1,5 mètre de diamètre et 0,5 mètre d’épaisseur et contient 48 aubes.

Par Application

Le secteur aérospatial et de la défense a dominé le segment des applications en 2024 avec près de 41 % de part du marché des métaux d’impression 3D. La croissance a augmenté alors que les fournisseurs d’aéronefs et de défense se tournaient vers la fabrication additive pour les pièces de moteur, les supports structurels et les composants complexes qui réduisent le poids et améliorent les performances. L’adoption s’est accélérée car les pièces métalliques imprimées en 3D réduisent le gaspillage de matériaux et raccourcissent les cycles de production. Le secteur médical et dentaire a également gagné en traction alors que les hôpitaux et les fabricants de dispositifs utilisaient l’impression métallique pour produire des implants sur mesure et des outils chirurgicaux.

- Par exemple, Airbus a produit plus de 1 000 pièces de vol imprimées en 3D pour son premier A350 XWB. Ces pièces ont soutenu la production en série d’avions en remplaçant des composants fabriqués de manière conventionnelle sur les avions livrés.

Moteurs de Croissance Clés

Adoption Croissante dans l’Aérospatiale et la Défense

Les entreprises aérospatiales et de défense ont stimulé la demande pour les métaux d’impression 3D car le processus soutient des structures légères et des géométries complexes. Les fabricants d’avions ont utilisé des alliages de titane et de nickel pour réduire le poids et améliorer l’efficacité énergétique. Les programmes de défense ont adopté la fabrication additive métallique pour accélérer la production de pièces et réduire les retards d’approvisionnement. L’intérêt croissant pour la fabrication à la demande a renforcé l’expansion du segment. Ces facteurs ont fait de l’aérospatiale et de la défense un moteur majeur de la croissance du marché.

- Par exemple, GE Aviation a expédié son 100 000e embout de buse de carburant imprimé en 3D pour le moteur LEAP.

Expansion des Applications Médicales et Dentaires

Les hôpitaux et les fabricants de dispositifs ont augmenté leur utilisation de l’impression 3D métallique pour créer des implants spécifiques aux patients et des instruments chirurgicaux. La biocompatibilité du titane a amélioré les performances des implants et réduit le temps de récupération, ce qui a encouragé une adoption plus large. Les laboratoires dentaires ont adopté l’impression métallique pour les couronnes, les ponts et les composants orthodontiques avec une plus grande précision et moins de gaspillage de matériaux. Une forte demande pour des soins de santé personnalisés a soutenu la montée rapide de la fabrication additive métallique dans les milieux médicaux, établissant ce domaine comme un moteur clé de croissance.

- Par exemple, Stryker a rapporté avoir produit bien plus de 2 000 000 d’implants Tritanium imprimés en 3D cumulativement depuis 2013

Transition vers des Composants Automobiles Légers

Les constructeurs automobiles ont accéléré leur utilisation de la fabrication additive métallique pour réduire le poids des composants et améliorer l’efficacité énergétique. Les poudres d’acier inoxydable et d’aluminium ont gagné en popularité pour les pièces prototypes, les supports sur mesure et les éléments structurels. L’industrie a utilisé l’impression 3D pour raccourcir les cycles de développement et réduire les coûts d’outillage, ce qui a soutenu des lancements de modèles plus rapides. L’intérêt pour les véhicules électriques a augmenté la demande pour des composants métalliques optimisés avec une résistance améliorée. Ces facteurs ont positionné l’innovation automobile comme un moteur clé de croissance.

Tendances et Opportunités Clés

Croissance des Poudres Métalliques Haute Performance

Les fabricants ont augmenté leurs investissements dans des poudres métalliques avancées avec un contrôle plus strict des grains et une pureté améliorée. Ces poudres ont amélioré la fiabilité des composants aérospatiaux et médicaux, ce qui a stimulé l’adoption dans les industries réglementées. Les poudres de titane, de nickel et d’aluminium ont connu des améliorations majeures qui ont amélioré la densité des pièces et la résistance mécanique. Ce changement a créé des opportunités pour les fournisseurs de poudres spécialisées et élargi le marché des matériaux haute performance.

- Par exemple, Höganäs fournit de la poudre d’acier à outils forAM TS-CF1 avec des particules de 15 à 45 micromètres. Les pièces traitées thermiquement à partir de cette poudre peuvent atteindre des valeurs de dureté allant jusqu’à 52 HRC.

Progrès dans les imprimantes 3D métalliques grand format

Les producteurs ont introduit des imprimantes métalliques grand format pour soutenir des composants plus grands dans l’aérospatiale, la défense et l’industrie. Ces systèmes ont permis aux fabricants de produire des structures complexes en moins d’étapes, réduisant ainsi les besoins d’assemblage et le temps de production. La croissance dans ce domaine a ouvert des opportunités pour les entreprises offrant des solutions de fabrication à grande échelle. Les industries ont utilisé ces machines pour redessiner des pièces lourdes avec des structures en treillis plus légères, élargissant ainsi l’adoption dans des secteurs à forte valeur ajoutée.

- Par exemple, Titomic exploite une imprimante 3D métallique à Melbourne pour des constructions grand format utilisant sa technologie propriétaire Titomic Kinetic Fusion (TKF). L’enveloppe de construction du système mesure 9 mètres de long, 3 mètres de large et 1,5 mètre de haut.

Intégration de l’optimisation des processus pilotée par l’IA

Les logiciels activés par l’IA ont amélioré la précision d’impression, réduit les défauts et optimisé l’utilisation de la poudre. Les fabricants ont adopté des systèmes de surveillance automatisés pour garantir une qualité constante des pièces métalliques. Cette tendance a aidé les entreprises à réduire les coûts de production et à augmenter le rendement. L’utilisation plus large des outils d’IA a créé des opportunités pour les fournisseurs de logiciels et de matériel soutenant le contrôle de qualité avancé dans la fabrication additive.

Principaux défis

Coût élevé des poudres métalliques et des équipements

La fabrication additive métallique est restée coûteuse en raison du prix élevé du titane, du nickel et des poudres d’alliages spécialisés. Les imprimantes métalliques industrielles nécessitaient des investissements initiaux importants et un entretien régulier, ce qui limitait l’adoption pour les petits fabricants. La barrière des coûts a ralenti la pénétration du marché dans les industries sensibles aux prix et a restreint le déploiement à grande échelle. Les entreprises ont eu du mal à équilibrer les avantages de performance avec les contraintes budgétaires, faisant de la pression sur les coûts un défi majeur.

Variabilité de la qualité et barrières à la certification

Les fabricants ont rencontré des difficultés à obtenir une qualité de pièce constante entre les lots, en particulier dans les applications aérospatiales et médicales. Les exigences réglementaires strictes nécessitaient des tests, une documentation et une certification approfondis, ce qui ralentissait les délais de production. La variabilité de la qualité de la poudre et de l’étalonnage des machines a créé des préoccupations de fiabilité. Ces défis ont limité le rythme d’adoption dans les secteurs hautement réglementés et ont augmenté la complexité opérationnelle pour de nombreux producteurs.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait la plus grande part en 2024 avec environ 38 % du marché des métaux d’impression 3D. Une forte adoption est venue des entreprises aérospatiales et de défense qui utilisaient des alliages de titane et de nickel pour des pièces légères et performantes. Le secteur médical a également élargi l’impression métallique pour les implants et les dispositifs orthopédiques. La croissance a augmenté à mesure que les fabricants investissaient dans des imprimantes avancées, la production de poudre et des outils d’optimisation de la conception. Des normes réglementaires favorables et une forte activité de R&D ont aidé la région à maintenir son leadership. La demande croissante pour des systèmes grand format et une production personnalisée a continué de renforcer la croissance du marché aux États-Unis et au Canada.

Europe

L’Europe représentait près de 32% de part en 2024, soutenue par une forte adoption industrielle dans l’aérospatiale, l’automobile et la fabrication de dispositifs médicaux. Des pays comme l’Allemagne, la France et le Royaume-Uni ont fait progresser l’impression métallique grâce à des investissements dans des centres de recherche et des installations de production. Les fournisseurs automobiles ont utilisé des poudres d’aluminium et d’acier pour réduire le poids des véhicules et améliorer l’efficacité des composants. Les entreprises médicales ont élargi leur utilisation d’implants en titane, ce qui a augmenté la demande de poudres métalliques de haute pureté. Les programmes de durabilité et les exigences strictes de qualité ont encouragé le développement de technologies additives avancées, aidant l’Europe à maintenir sa position en tant que marché régional leader.

Asie-Pacifique

L’Asie-Pacifique a capturé environ 24% de part en 2024, stimulée par une expansion rapide des pôles de fabrication en Chine, au Japon, en Corée du Sud et en Inde. Les secteurs aérospatial et automobile ont adopté la fabrication additive métallique pour améliorer la précision des pièces et réduire les coûts d’outillage. Les applications médicales et dentaires ont augmenté à mesure que les hôpitaux ont accru l’utilisation d’implants spécifiques aux patients. Les gouvernements régionaux ont soutenu l’investissement dans des parcs de fabrication avancée et des installations de poudres métalliques. La demande croissante pour une production rentable et la forte croissance dans la machinerie industrielle ont renforcé l’élan de la région. L’expansion des fabricants d’imprimantes domestiques a également aidé l’Asie-Pacifique à émerger comme un marché en forte croissance.

Amérique Latine

L’Amérique Latine détenait près de 4% de part en 2024, avec une adoption croissante dans les applications automobiles, de maintenance aérospatiale et médicales. Le Brésil et le Mexique ont mené la demande régionale alors que les fabricants exploraient l’impression métallique pour réduire la dépendance aux importations et raccourcir les cycles de production. L’intérêt a grandi pour les poudres d’acier inoxydable et d’aluminium pour l’équipement industriel et les pièces sur mesure. La disponibilité limitée d’imprimantes à grande échelle a ralenti l’expansion, mais les investissements continus dans la modernisation de la fabrication ont soutenu une croissance progressive. Les programmes de formation et les partenariats avec des entreprises mondiales de fabrication additive ont aidé à développer des compétences techniques dans les industries clés de la région.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentaient environ 2% de part en 2024, soutenus par une adoption précoce dans les secteurs de l’aérospatiale, de l’énergie et de la santé. Les Émirats Arabes Unis et l’Arabie Saoudite ont investi dans des centres de fabrication additive axés sur les matériaux métalliques et les composants industriels. La demande a augmenté pour des pièces imprimées légères dans l’aviation et l’équipement pétrolier et gazier. Les hôpitaux de la région ont également exploré les implants en titane, stimulant l’utilisation médicale. L’expansion du marché est restée stable mais modérée en raison de la capacité de fabrication locale limitée. Les efforts de diversification en cours et les programmes technologiques soutenus par le gouvernement ont continué à encourager l’adoption de solutions d’impression 3D métalliques.

Segmentations du marché :

Par Produit

- Titane

- Nickel

- Acier inoxydable

- Aluminium

- Autres

Par Application

- Aérospatiale & Défense

- Automobile

- Médical & Dentaire

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des métaux pour l’impression 3D inclut INDO-MIM, ATI, Outokumpu, Colibrium Additive (GE Aerospace), Höganäs AB, POLEMA, Materialise NV, GKN Powder Metallurgy, CNPC Powders, CRS Holdings, LLC., et OC Oerlikon Management AG. Le marché se caractérise par une forte concurrence stimulée par les avancées dans les poudres métalliques, l’expansion des imprimantes grand format, et la demande croissante des secteurs aérospatial, médical et automobile. Les entreprises se concentrent sur des alliages de haute pureté, une meilleure cohérence des poudres, et des processus de certification standardisés pour répondre aux exigences strictes de l’industrie. Les investissements dans l’automatisation, la surveillance de la qualité par IA, et les réseaux de production distribués renforcent leur présence mondiale. Les fusions stratégiques, les partenariats technologiques, et les expansions de capacité soutiennent une livraison plus rapide de composants métalliques complexes. Le passage vers des structures légères, des implants personnalisés, et le prototypage rapide continue de façonner les stratégies concurrentielles des principaux fournisseurs.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Principaux Acteurs

- INDO-MIM

- ATI

- Outokumpu

- Colibrium Additive (GE Aerospace)

- Höganäs AB

- POLEMA

- Materialise NV

- GKN Powder Metallurgy

- CNPC Powders

- CRS Holdings, LLC.

- OC Oerlikon Management AG

Développements Récents

- En février 2025, ATI a mis en service une nouvelle installation de produits de fabrication additive à Margate, Floride, intégrant les phases de conception, impression, traitement thermique, usinage, et inspection pour la fabrication additive métallique.

- En 2025, INDO-MIM a déposé une demande d’introduction en bourse pour étendre ses opérations métalliques, y compris les technologies d’impression 3D à Bangalore.

- En 2025, Outokumpu a lancé une nouvelle qualité de poudre d’acier inoxydable spécialement conçue pour les applications de fabrication additive aérospatiale.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus, et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires, et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché s’étendra à mesure que l’aérospatiale et la défense augmenteront l’utilisation des alliages de titane et de nickel.

- L’adoption médicale et dentaire augmentera avec une demande accrue pour des implants spécifiques aux patients.

- Les entreprises automobiles utiliseront l’impression métallique pour réduire le poids et améliorer la résistance des composants.

- Les poudres métalliques haute performance gagneront en popularité grâce à une pureté et une fiabilité améliorées.

- Les imprimantes métalliques grand format soutiendront la production de pièces industrielles et aérospatiales plus grandes.

- L’optimisation pilotée par l’IA améliorera la précision d’impression et réduira le gaspillage de matériaux.

- Les coûts diminueront à mesure que la production de poudre et les technologies d’impression deviendront plus efficaces.

- Les cadres de certification évolueront pour soutenir une utilisation plus large dans les secteurs réglementés.

- Les agences de défense étendront les capacités d’impression à la demande pour les composants critiques pour les missions.

- Les chaînes d’approvisionnement mondiales intégreront la fabrication additive métallique pour réduire la dépendance aux outils traditionnels.