Panoramica del Mercato

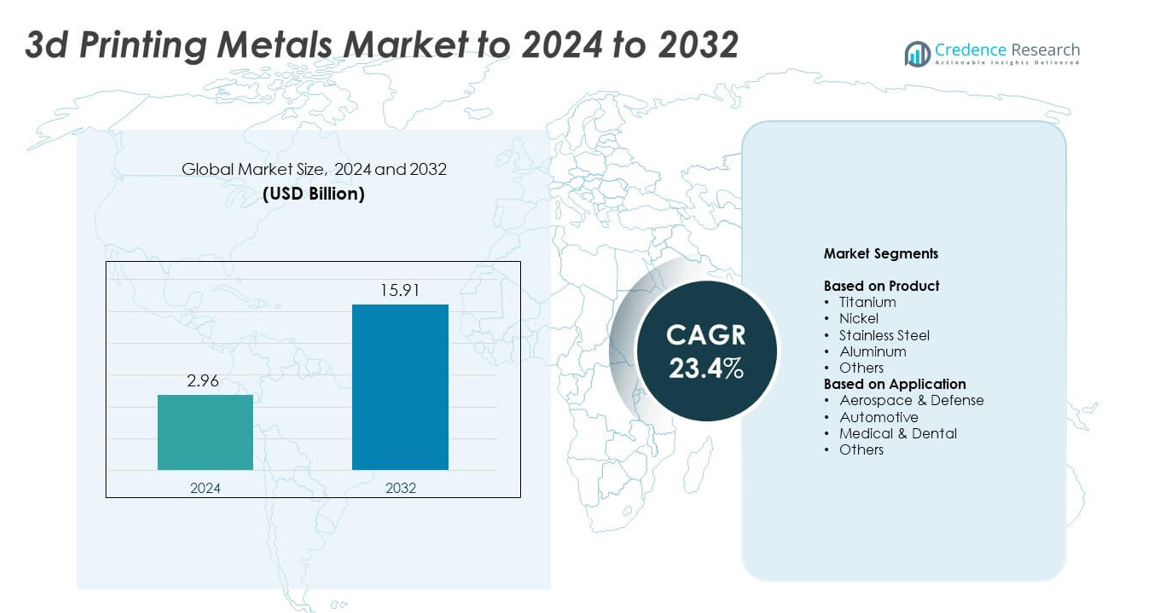

La dimensione del mercato dei metalli per la stampa 3D è stata valutata a 2,96 miliardi di USD nel 2024 e si prevede che raggiungerà 15,91 miliardi di USD entro il 2032, con un CAGR del 23,4% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Metalli per la Stampa 3D 2024 |

2,96 miliardi di USD |

| Mercato dei Metalli per la Stampa 3D, CAGR |

23,4% |

| Dimensione del Mercato dei Metalli per la Stampa 3D 2032 |

15,91 miliardi di USD |

Il mercato dei metalli per la stampa 3D presenta importanti partecipanti come INDO-MIM, ATI, Outokumpu, Colibrium Additive (GE Aerospace), Höganäs AB, POLEMA, Materialise NV, GKN Powder Metallurgy, CNPC Powders, CRS Holdings, LLC., e OC Oerlikon Management AG. Queste aziende modellano l’ambiente competitivo attraverso avanzamenti in polveri metalliche, leghe di precisione e sistemi additivi industriali. Il Nord America guida il mercato con circa il 38% di quota grazie alla forte adozione nel settore aerospaziale e medico, seguito dall’Europa con quasi il 32% di quota supportata da avanzate produzioni automobilistiche e industriali. L’Asia Pacifico detiene circa il 24% di quota, trainata dalla rapida espansione nei centri di produzione in Cina, Giappone e Corea del Sud.

Approfondimenti di Mercato

- Il mercato dei metalli per la stampa 3D ha raggiunto 2,96 miliardi di USD nel 2024 e si prevede che raggiungerà 15,91 miliardi di USD entro il 2032, crescendo a un CAGR del 23,4%.

- La crescita è trainata dalla crescente domanda dal settore aerospaziale, che deteneva circa il 41% di quota nel 2024, poiché i produttori utilizzano leghe di titanio e nichel per ridurre il peso e migliorare le prestazioni.

- I principali trend includono il passaggio verso il titanio, che ha guidato il segmento dei prodotti con quasi il 34% di quota, supportato da alta resistenza, biocompatibilità e uso più ampio in parti mediche e aerospaziali.

- La competizione si intensifica poiché i principali produttori investono in polveri metalliche ad alta purezza, controllo di processo abilitato dall’IA e sistemi di stampa più grandi per rafforzare le capacità e ridurre i costi di produzione.

- Il Nord America ha guidato il mercato con circa il 38% di quota, seguito dall’Europa con quasi il 32% e l’Asia Pacifico con circa il 24%, mentre l’America Latina e il Medio Oriente & Africa detenevano quote minori ma continuano a espandersi attraverso aggiornamenti industriali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Prodotto

Il titanio ha detenuto la quota dominante nel 2024 con circa il 34% del mercato dei metalli per la stampa 3D. Il titanio è rimasto in testa grazie al suo forte rapporto resistenza-peso, biocompatibilità e resistenza alla corrosione, che hanno reso il metallo ideale per componenti aerospaziali e impianti medici. La domanda è aumentata poiché i produttori di aeromobili hanno adottato polveri di titanio per parti strutturali leggere e design a basso consumo di carburante. Anche l’acciaio inossidabile e l’alluminio si sono espansi poiché le industrie hanno utilizzato questi metalli per prototipi, attrezzature e parti personalizzate per uso finale che richiedono durata e controllo dei costi.

- Ad esempio, Rolls-Royce ha stampato in 3D una struttura di supporto anteriore in titanio per il motore Trent XWB-97. La struttura misura 1,5 metri di diametro e 0,5 metri di spessore e contiene 48 profili aerodinamici.

Per Applicazione

Il settore aerospaziale e della difesa ha guidato il segmento delle applicazioni nel 2024 con quasi il 41% della quota di mercato dei metalli per la stampa 3D. La crescita è aumentata poiché i fornitori di aeromobili e difesa si sono orientati verso la produzione additiva per parti di motori, staffe strutturali e componenti complessi che riducono il peso e migliorano le prestazioni. L’adozione è accelerata perché le parti metalliche stampate in 3D riducono gli sprechi di materiale e accorciano i cicli di produzione. Anche il settore medico e dentale ha guadagnato terreno poiché ospedali e produttori di dispositivi hanno utilizzato la stampa metallica per produrre impianti personalizzati e strumenti chirurgici.

- Ad esempio, Airbus ha prodotto oltre 1.000 parti di volo stampate in 3D per il suo primo A350 XWB. Queste parti hanno supportato la produzione seriale di aeromobili sostituendo componenti fabbricati convenzionalmente sugli aeromobili consegnati.

Principali Fattori di Crescita

Adozione Crescente nel Settore Aerospaziale e della Difesa

Le aziende aerospaziali e della difesa hanno aumentato la domanda di metalli per la stampa 3D perché il processo supporta strutture leggere e geometrie complesse. I produttori di aeromobili hanno utilizzato leghe di titanio e nichel per ridurre il peso e migliorare l’efficienza del carburante. I programmi di difesa hanno adottato la produzione additiva metallica per accelerare la produzione di parti e ridurre i ritardi di fornitura. Il crescente interesse per la produzione su richiesta ha rafforzato l’espansione del segmento. Questi fattori hanno reso il settore aerospaziale e della difesa un importante motore di crescita del mercato.

- Ad esempio, GE Aviation ha spedito il suo 100.000° ugello di combustibile stampato in 3D per il motore LEAP.

Espansione delle Applicazioni Mediche e Dentali

Ospedali e produttori di dispositivi hanno aumentato l’uso della stampa 3D metallica per creare impianti specifici per il paziente e strumenti chirurgici. La biocompatibilità del titanio ha migliorato le prestazioni degli impianti e ridotto i tempi di recupero, incoraggiando un’adozione più ampia. I laboratori dentali hanno adottato la stampa metallica per corone, ponti e componenti ortodontici con maggiore precisione e minori sprechi di materiale. La forte domanda di assistenza sanitaria personalizzata ha supportato la rapida ascesa della produzione additiva metallica in ambito medico, stabilendo questo campo come un importante motore di crescita.

- Ad esempio, Stryker ha riferito di aver prodotto ben oltre 2.000.000 di impianti Tritanium stampati in 3D cumulativamente dal 2013

Passaggio a Componenti Automobilistici Leggeri

Le case automobilistiche hanno accelerato l’uso della produzione additiva metallica per ridurre il peso dei componenti e migliorare l’efficienza del carburante. Le polveri di acciaio inossidabile e alluminio hanno guadagnato popolarità per parti prototipali, staffe personalizzate ed elementi strutturali. L’industria ha utilizzato la stampa 3D per accorciare i cicli di sviluppo e ridurre i costi degli utensili, supportando lanci di modelli più rapidi. L’interesse per i veicoli elettrici ha aumentato la domanda di componenti metallici ottimizzati con maggiore resistenza. Questi fattori hanno posizionato l’innovazione automobilistica come un importante motore di crescita.

Tendenze e Opportunità Chiave

Crescita delle Polveri Metalliche ad Alte Prestazioni

I produttori hanno aumentato gli investimenti in polveri metalliche avanzate con un controllo più rigoroso dei grani e una purezza migliorata. Queste polveri hanno migliorato l’affidabilità dei componenti aerospaziali e medici, aumentando l’adozione in settori regolamentati. Le polveri di titanio, nichel e alluminio hanno visto importanti miglioramenti che hanno migliorato la densità delle parti e la resistenza meccanica. Questo cambiamento ha creato opportunità per i fornitori di polveri specializzate ed ha ampliato il mercato dei materiali ad alte prestazioni.

- Ad esempio, Höganäs fornisce polvere di acciaio per utensili forAM TS-CF1 con particelle da 15 a 45 micrometri. Le parti trattate termicamente da questa polvere possono raggiungere valori di durezza fino a 52 HRC.

Progressi nelle Stampanti 3D in Metallo di Grande Formato

I produttori hanno introdotto stampanti in metallo di grande formato per supportare componenti più grandi nei settori aerospaziale, della difesa e industriale. Questi sistemi hanno permesso ai produttori di realizzare strutture complesse in meno passaggi, riducendo le esigenze di assemblaggio e i tempi di produzione. La crescita in quest’area ha aperto opportunità per le aziende che offrono soluzioni di produzione su larga scala. Le industrie hanno utilizzato queste macchine per riprogettare parti pesanti con strutture a reticolo più leggere, espandendo l’adozione in settori di alto valore.

- Ad esempio, Titomic gestisce una stampante 3D in metallo a Melbourne per costruzioni di grande formato utilizzando la sua tecnologia proprietaria Titomic Kinetic Fusion (TKF). L’involucro di costruzione del sistema misura 9 metri di lunghezza, 3 metri di larghezza e 1,5 metri di altezza.

Integrazione dell’Ottimizzazione dei Processi Guidata dall’IA

Il software abilitato all’IA ha migliorato la precisione di stampa, ridotto i difetti e ottimizzato l’uso della polvere. I produttori hanno adottato sistemi di monitoraggio automatico per garantire una qualità costante nelle parti metalliche. Questa tendenza ha aiutato le aziende a ridurre i costi di produzione e aumentare la produttività. L’uso più ampio degli strumenti IA ha creato opportunità per i fornitori di software e hardware che supportano il controllo qualità avanzato nella produzione additiva.

Sfide Principali

Alto Costo delle Polveri Metalliche e delle Attrezzature

La produzione additiva di metalli è rimasta costosa a causa dell’alto prezzo delle polveri di titanio, nichel e leghe specializzate. Le stampanti industriali in metallo richiedevano grandi investimenti iniziali e manutenzione regolare, il che limitava l’adozione per i produttori più piccoli. La barriera dei costi ha rallentato la penetrazione del mercato nei settori sensibili al prezzo e ha limitato la diffusione su larga scala. Le aziende hanno lottato per bilanciare i benefici delle prestazioni con i vincoli di budget, rendendo la pressione sui costi una sfida importante.

Variabilità della Qualità e Barriere di Certificazione

I produttori hanno affrontato difficoltà nel raggiungere una qualità costante delle parti tra i lotti, specialmente nelle applicazioni aerospaziali e mediche. I rigorosi requisiti normativi richiedevano test, documentazione e certificazione estensivi, il che rallentava i tempi di produzione. La variabilità nella qualità della polvere e nella calibrazione delle macchine ha creato preoccupazioni di affidabilità. Queste sfide hanno limitato il ritmo di adozione nei settori altamente regolamentati e aumentato la complessità operativa per molti produttori.

Analisi Regionale

Nord America

Il Nord America ha detenuto la quota maggiore nel 2024 con circa il 38% del mercato dei metalli per la stampa 3D. Una forte adozione è venuta dalle aziende aerospaziali e della difesa che hanno utilizzato leghe di titanio e nichel per parti leggere e ad alte prestazioni. Anche il settore medico ha ampliato la stampa di metalli per impianti e dispositivi ortopedici. La crescita è aumentata man mano che i produttori hanno investito in stampanti avanzate, produzione di polveri e strumenti di ottimizzazione del design. Standard normativi di supporto e una forte attività di R&S hanno aiutato la regione a mantenere la leadership. La crescente domanda di sistemi di grande formato e produzione personalizzata ha continuato a rafforzare la crescita del mercato negli Stati Uniti e in Canada.

Europa

L’Europa ha rappresentato quasi il 32% della quota nel 2024, supportata da una forte adozione industriale nei settori aerospaziale, automobilistico e della produzione di dispositivi medici. Paesi come Germania, Francia e Regno Unito hanno avanzato la stampa dei metalli attraverso investimenti in centri di ricerca e strutture produttive. I fornitori automobilistici hanno utilizzato polveri di alluminio e acciaio per ridurre il peso dei veicoli e migliorare l’efficienza dei componenti. Le aziende mediche hanno ampliato l’uso di impianti in titanio, aumentando la domanda di polveri metalliche ad alta purezza. I programmi di sostenibilità e i rigorosi requisiti di qualità hanno incoraggiato lo sviluppo di tecnologie additive avanzate, aiutando l’Europa a mantenere la sua posizione come mercato regionale leader.

Asia Pacifico

L’Asia Pacifico ha catturato circa il 24% della quota nel 2024, guidata dalla rapida espansione nei poli manifatturieri di Cina, Giappone, Corea del Sud e India. I settori aerospaziale e automobilistico hanno adottato la produzione additiva di metalli per migliorare la precisione delle parti e ridurre i costi degli utensili. Le applicazioni mediche e dentali sono cresciute poiché gli ospedali hanno aumentato l’uso di impianti specifici per il paziente. I governi regionali hanno supportato l’investimento in parchi di produzione avanzata e strutture per polveri metalliche. La crescente domanda di produzione economica e la forte crescita nel settore delle macchine industriali hanno rafforzato lo slancio della regione. L’espansione dei produttori di stampanti domestiche ha anche aiutato l’Asia Pacifico ad emergere come un mercato in rapida crescita.

America Latina

L’America Latina ha detenuto quasi il 4% della quota nel 2024, con una crescente adozione nei settori automobilistico, della manutenzione aerospaziale e delle applicazioni mediche. Brasile e Messico hanno guidato la domanda regionale mentre i produttori esploravano la stampa dei metalli per ridurre la dipendenza dalle importazioni e accorciare i cicli produttivi. L’interesse è cresciuto per le polveri di acciaio inossidabile e alluminio per attrezzature industriali e parti personalizzate. La disponibilità limitata di stampanti su larga scala ha rallentato l’espansione, ma gli investimenti in corso nella modernizzazione della produzione hanno supportato una crescita graduale. I programmi di formazione e le partnership con aziende globali di produzione additiva hanno aiutato a costruire capacità tecniche nei settori chiave della regione.

Medio Oriente e Africa

Il Medio Oriente e l’Africa hanno rappresentato circa il 2% della quota nel 2024, supportati dall’adozione iniziale nei settori aerospaziale, energetico e sanitario. Gli Emirati Arabi Uniti e l’Arabia Saudita hanno investito in centri di produzione additiva focalizzati su materiali metallici e componenti industriali. La domanda è aumentata per parti stampate leggere nell’aviazione e nelle attrezzature per petrolio e gas. Gli ospedali della regione hanno anche esplorato impianti in titanio, aumentando l’uso medico. L’espansione del mercato è rimasta costante ma moderata a causa della limitata capacità produttiva locale. Gli sforzi di diversificazione in corso e i programmi tecnologici sostenuti dal governo hanno continuato a incoraggiare l’adozione di soluzioni di stampa 3D metallica.

Segmentazioni di Mercato:

Per Prodotto

- Titanio

- Nichel

- Acciaio Inossidabile

- Alluminio

- Altri

Per Applicazione

- Aerospaziale & Difesa

- Automobilistico

- Medico & Dentale

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato dei metalli per la stampa 3D include INDO-MIM, ATI, Outokumpu, Colibrium Additive (GE Aerospace), Höganäs AB, POLEMA, Materialise NV, GKN Powder Metallurgy, CNPC Powders, CRS Holdings, LLC., e OC Oerlikon Management AG. Il mercato presenta una forte competizione guidata dai progressi nelle polveri metalliche, dall’espansione delle stampanti di grande formato e dalla crescente domanda dai settori aerospaziale, medico e automobilistico. Le aziende si concentrano su leghe ad alta purezza, migliorata consistenza delle polveri e processi di certificazione standardizzati per soddisfare i rigorosi requisiti del settore. Gli investimenti in automazione, monitoraggio della qualità guidato dall’IA e reti di produzione distribuite rafforzano la loro presenza globale. Fusioni strategiche, partnership tecnologiche ed espansioni di capacità supportano una consegna più rapida di componenti metallici complessi. Il passaggio verso strutture leggere, impianti personalizzati e prototipazione rapida continua a plasmare le strategie competitive tra i principali fornitori.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- INDO-MIM

- ATI

- Outokumpu

- Colibrium Additive (GE Aerospace)

- Höganäs AB

- POLEMA

- Materialise NV

- GKN Powder Metallurgy

- CNPC Powders

- CRS Holdings, LLC.

- OC Oerlikon Management AG

Sviluppi Recenti

- Nel febbraio 2025, ATI ha commissionato un nuovo impianto di Prodotti di Manifattura Additiva a Margate, Florida, che integra le fasi di progettazione, stampa, trattamento termico, lavorazione e ispezione per la manifattura additiva metallica.

- Nel 2025, INDO-MIM ha presentato una domanda di IPO per espandere le sue operazioni metalliche, comprese le tecnologie di stampa 3D a Bangalore.

- Nel 2025, Outokumpu ha lanciato un nuovo grado di polvere di acciaio inossidabile specificamente progettato per applicazioni di manifattura additiva aerospaziale.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà con l’aumento dell’uso di leghe di titanio e nichel nell’aerospaziale e nella difesa.

- L’adozione medica e dentale aumenterà con una maggiore domanda di impianti specifici per il paziente.

- Le aziende automobilistiche utilizzeranno la stampa metallica per ridurre il peso e migliorare la resistenza dei componenti.

- Le polveri metalliche ad alte prestazioni guadagneranno terreno grazie a una purezza e affidabilità migliorate.

- Le stampanti metalliche di grande formato supporteranno la produzione di parti industriali e aerospaziali più grandi.

- L’ottimizzazione guidata dall’IA migliorerà la precisione di stampa e ridurrà gli sprechi di materiale.

- I costi diminuiranno man mano che la produzione di polveri e le tecnologie delle stampanti diventeranno più efficienti.

- I quadri di certificazione si evolveranno per supportare un uso più ampio nei settori regolamentati.

- Le agenzie di difesa espanderanno le capacità di stampa su richiesta per componenti critici per le missioni.

- Le catene di approvvigionamento globali integreranno la produzione additiva metallica per ridurre la dipendenza dagli strumenti tradizionali.