Panoramiche di Mercato

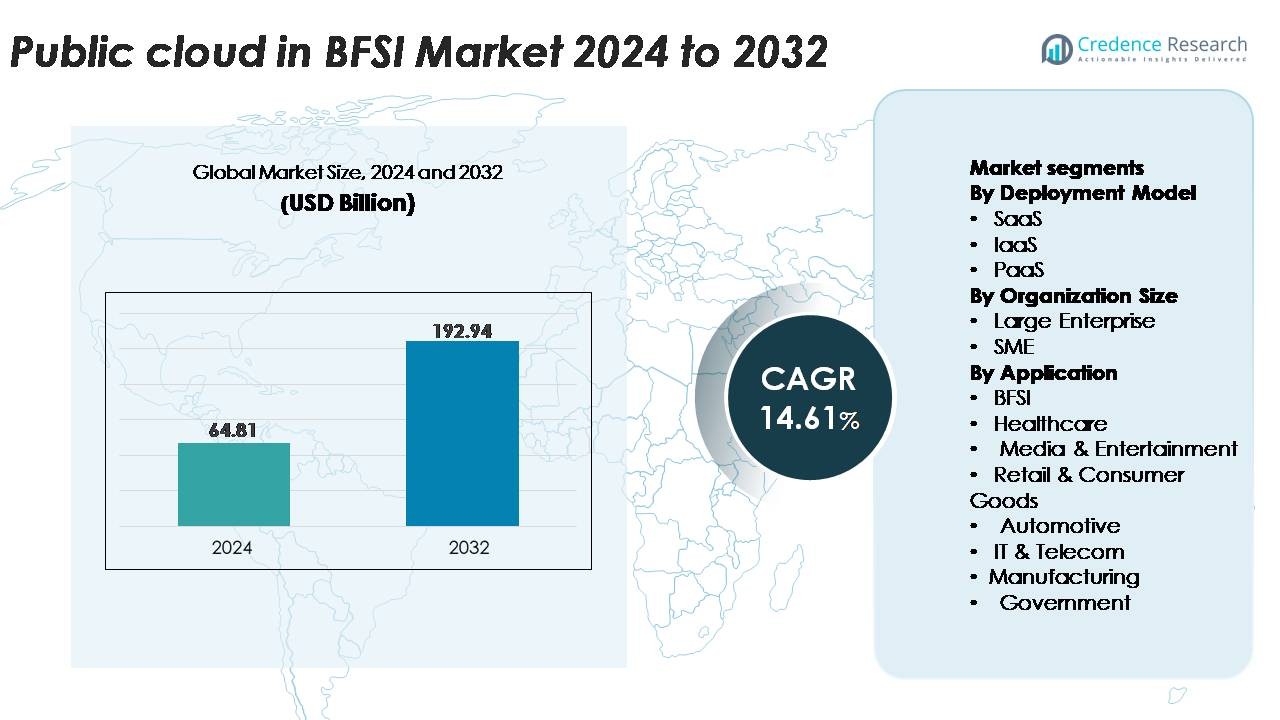

Il cloud pubblico nel mercato BFSI è stato valutato a 64,81 miliardi di USD nel 2024 e si prevede che raggiungerà 192,94 miliardi di USD entro il 2032, espandendosi a un CAGR del 14,61% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Cloud Pubblico in BFSI 2024 |

64,81 Miliardi di USD |

| Cloud Pubblico nel Mercato BFSI, CAGR |

14,61% |

| Dimensione del Mercato del Cloud Pubblico in BFSI 2032 |

192,94 Miliardi di USD |

Il cloud pubblico nel mercato BFSI è modellato da importanti fornitori di tecnologia che offrono architetture cloud sicure, conformi e scalabili, su misura per i carichi di lavoro bancari e assicurativi. Attori chiave come IBM Corporation, Tencent Cloud, Oracle Corporation, Salesforce, Google LLC, SAP SE, Nutanix, Amazon Web Services, Alibaba Group e Microsoft Corporation continuano ad espandere servizi cloud specifici per l’industria, analisi avanzate e automazione basata sull’IA per le istituzioni finanziarie. Queste aziende rafforzano la competitività attraverso soluzioni di residenza dei dati, gestione multi-cloud e integrazione dell’ecosistema fintech. Il Nord America guida il mercato con una quota di circa il 34%, supportato da una modernizzazione aggressiva del cloud e un forte allineamento normativo, seguito da Asia-Pacifico ed Europa, che mostrano una rapida adozione nella modernizzazione del banking digitale e dei pagamenti.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il cloud pubblico nel mercato BFSI è stato valutato a 64,81 miliardi di USD nel 2024 e si prevede che raggiungerà 192,94 miliardi di USD entro il 2032, registrando un CAGR del 14,61%, guidato dalla trasformazione digitale accelerata nei settori bancari e assicurativi globali.

- Un forte slancio di mercato deriva dalla crescente domanda di infrastrutture scalabili, analisi basate sull’IA, modernizzazione del core banking e quadri di sicurezza avanzati, con il SaaS che detiene la quota di segmento più grande grazie alla rapida implementazione e alle funzionalità pronte per la conformità.

- I trend chiave includono la rapida espansione dell’adozione multi-cloud, la crescita dei sistemi di pagamento cloud-native e l’aumento della collaborazione tra fornitori di cloud, piattaforme fintech e fornitori di regtech per supportare l’elaborazione in tempo reale e l’automazione normativa.

- L’intensità competitiva rimane alta poiché AWS, Microsoft, Google, IBM, Oracle e Alibaba rafforzano le offerte cloud cross-industry, le capacità di cloud sovrano e i servizi di cybersecurity integrati affrontando restrizioni come le regole di residenza dei dati e la complessità della migrazione.

- A livello regionale, il Nord America guida con una quota di ~34%, seguito da Asia-Pacifico al ~30% ed Europa al ~28%, riflettendo una forte modernizzazione del cloud, espansione dei pagamenti digitali e accelerazione dell’open-banking in questi mercati.

Analisi della Segmentazione di Mercato:

Per Modello di Implementazione

Nel segmento del modello di distribuzione, il SaaS domina il cloud pubblico nel mercato BFSI, catturando la quota più grande grazie alla sua rapida implementazione, scalabilità modulare e forte allineamento con le iniziative di modernizzazione del banking digitale. Le istituzioni finanziarie adottano sempre più moduli bancari core basati su SaaS, piattaforme CRM, motori di rilevamento delle frodi e strumenti di reportistica regolamentare per ridurre i costi IT e accelerare i cicli di innovazione. L’IaaS guadagna terreno per la consolidazione dell’infrastruttura core, mentre l’adozione del PaaS aumenta man mano che le banche sviluppano applicazioni native del cloud. Tuttavia, il SaaS guida la crescita poiché le imprese BFSI danno priorità agli aggiornamenti continui, alla convenienza degli abbonamenti e ai servizi gestiti conformi.

- Ad esempio, Salesforce Financial Services Cloud sfrutta Einstein AI, che effettua decine di miliardi di previsioni basate sull’intelligenza artificiale al giorno. Questa tecnologia abilita funzionalità come la valutazione del credito in tempo reale e l’automazione dell’engagement con i clienti su larga scala.

Per Dimensione dell’Organizzazione

Tra le dimensioni organizzative, le grandi imprese rappresentano la quota di mercato dominante, guidate da roadmap di migrazione al cloud accelerate, requisiti di failover multi-regione e l’integrazione di framework avanzati di analisi e cybersecurity. Banche e fornitori di assicurazioni affermati sfruttano le piattaforme cloud per modernizzare i sistemi legacy, ottimizzare le operazioni omnicanale e soddisfare standard regolamentari rigorosi. Le PMI stanno espandendo l’adozione in modo costante, utilizzando i servizi cloud pubblici per minimizzare l’investimento iniziale e sfruttare le capacità di sicurezza e automazione preconfigurate. Mentre l’adozione delle PMI cresce nelle operazioni di prestito digitale e fintech, le grandi imprese rimangono i principali adottanti a causa della scala dei carichi di lavoro e dei budget di trasformazione.

- Ad esempio, AWS supporta distribuzioni finanziarie multi-regione utilizzando la sua Infrastruttura Globale di oltre 105 Zone di Disponibilità, consentendo alle banche di raggiungere obiettivi di tempo di recupero misurati in secondi per carichi di lavoro critici.

Per Applicazione

All’interno del segmento applicativo, il BFSI rimane il sotto-segmento leader, rappresentando la quota più grande poiché banche, assicuratori e aziende fintech adottano sempre più soluzioni basate sul cloud per l’elaborazione dei pagamenti in tempo reale, l’onboarding digitale, la modellazione del rischio e l’automazione della conformità regolamentare. I settori della sanità, del retail, dei media e del governo contribuiscono anche alla crescita adottando piattaforme cloud per l’integrazione dei dati e i servizi digitali rivolti ai consumatori. Tuttavia, il BFSI continua a dominare a causa dell’elevata dipendenza del settore da ambienti cloud sicuri, analisi avanzate e sistemi di gestione delle frodi basati sull’intelligenza artificiale che supportano la fornitura di servizi finanziari resilienti e scalabili.

Principali Fattori di Crescita:

Rapida Trasformazione Digitale e Modernizzazione dei Sistemi Core

Le banche e le istituzioni finanziarie danno sempre più priorità alla modernizzazione degli ambienti IT legacy per supportare operazioni in tempo reale, modelli di servizio incentrati sul cliente e coinvolgimento digitale. Le piattaforme cloud pubbliche consentono alle organizzazioni BFSI di migrare i sistemi bancari core, l’elaborazione dei pagamenti e i sistemi CRM verso architetture scalabili che riducono la complessità operativa e accelerano i cicli di distribuzione. Le istituzioni sfruttano microservizi cloud-native, containerizzazione e pipeline di integrazione continua per fornire aggiornamenti di prodotto più rapidi e migliorare l’affidabilità del servizio. Questa spinta alla modernizzazione è rafforzata dall’aumento dell’adozione da parte dei consumatori di servizi bancari mobili, pagamenti istantanei e prestiti digitali. La capacità dei sistemi cloud pubblici di gestire transazioni ad alto volume, integrare analisi avanzate e supportare connessioni API senza soluzione di continuità con ecosistemi fintech li rende centrali per l’accelerazione digitale in corso. Mentre le istituzioni finanziarie perseguono un’agilità operativa a lungo termine, la modernizzazione basata su cloud rimane un importante motore di espansione del mercato.

- Ad esempio, Google Kubernetes Engine (GKE) supporta la scalabilità dei cluster fino a 65.000 nodi per i cluster Standard (nella versione 1.31 e successive) e 5.000 nodi per i cluster Autopilot.

Crescente Domanda di Sicurezza dei Dati, Automazione della Conformità e Prevenzione delle Frodi

La protezione dei dati e l’aderenza normativa sono priorità critiche nell’ecosistema BFSI, spingendo le istituzioni verso piattaforme cloud pubbliche che offrono automazione della sicurezza integrata, crittografia, strumenti di identità digitale e architetture pronte per la conformità. I fornitori di cloud offrono framework allineati con standard globali come PCI DSS, ISO 27001, GDPR e regolamenti finanziari specifici per regione, riducendo l’onere della conformità per le istituzioni. Le banche implementano sempre più motori di rilevamento delle frodi basati su cloud, analisi comportamentali e modelli di scoring del rischio guidati dall’AI per contrastare l’aumento degli attacchi informatici e dei crimini finanziari. Le infrastrutture cloud pubbliche supportano anche una maggiore auditabilità attraverso il monitoraggio automatico dei log, le basi di configurazione e la governance controllata dei dati. Con l’aumento della sofisticazione delle minacce, l’adozione del cloud pubblico è guidata dalla necessità di sicurezza adattiva, intelligence proattiva delle minacce e conformità continua, consentendo alle organizzazioni BFSI di gestire il rischio in modo più efficace mantenendo la resilienza operativa.

- Ad esempio, AWS GuardDuty analizza decine di miliardi di eventi attraverso più fonti di dati AWS (inclusi i log di AWS CloudTrail, i log di flusso di Amazon VPC e i log delle query DNS) per rilevare anomalie e attività dannose quasi in tempo reale.

Espansione dei Pagamenti Digitali, Open Banking e Ecosistemi Basati su API

La rapida evoluzione dei pagamenti digitali, dei framework di open banking e dei modelli di finanza integrata spinge le istituzioni finanziarie ad adottare il cloud pubblico per supportare l’elaborazione delle transazioni ad alta velocità e integrazioni senza soluzione di continuità con terze parti. Le API cloud-native consentono alle banche di connettersi con piattaforme fintech, gateway di pagamento e servizi di identità digitale mantenendo forti controlli di sicurezza. Gli ambienti cloud pubblici offrono ottimizzazione delle prestazioni per schemi di pagamento istantaneo, rimesse transfrontaliere e sistemi di regolamento in tempo reale che richiedono potenza di calcolo elastica. La crescita dei portafogli digitali, dei servizi BNPL, delle neo-banche e dei prodotti finanziari decentralizzati intensifica ulteriormente la necessità di infrastrutture cloud scalabili. Mentre i regolatori incoraggiano la portabilità dei dati e l’interoperabilità attraverso iniziative di open banking, le piattaforme cloud diventano essenziali per le istituzioni che mirano a innovare rapidamente e offrire servizi finanziari personalizzati. Questa trasformazione guidata dall’ecosistema aumenta significativamente l’adozione del mercato.

Tendenze chiave e opportunità:

Accelerazione dell’adozione di AI, ML e analisi avanzata

Le piattaforme cloud pubbliche generano nuove opportunità per le istituzioni BFSI di scalare l’intelligenza artificiale, il machine learning e l’analisi predittiva nell’ambito dell’interazione con i clienti, della modellazione del rischio, della sottoscrizione e della gestione del portafoglio. Le banche implementano motori di analisi basati su cloud per fornire approfondimenti personalizzati, automatizzare la valutazione del credito e migliorare le previsioni operative. L’automazione guidata dall’AI supporta anche l’elaborazione intelligente dei documenti, il servizio basato su chatbot e il rilevamento di anomalie nelle transazioni finanziarie. Poiché i fornitori di cloud offrono modelli pre-addestrati, accelerazione GPU e architetture di data-lake integrate, l’adozione diventa più conveniente e veloce da implementare. L’enfasi crescente sulla iper-personalizzazione, la finanza autonoma e il processo decisionale algoritmico crea opportunità a lungo termine per ecosistemi AI abilitati al cloud all’interno di BFSI.

- Ad esempio, Vertex AI di Google può addestrare modelli su larga scala utilizzando pod di fino a 16.384 chip TPU v5e, consentendo l’esecuzione ad alta velocità di carichi di lavoro di rilevamento delle frodi e valutazione del rischio.

Crescita delle architetture cloud ibride, multi-cloud e sovrane

Le istituzioni finanziarie adottano sempre più strategie ibride e multi-cloud per bilanciare la conformità normativa, i requisiti di residenza dei dati e la flessibilità operativa. Questa tendenza crea significative opportunità per i fornitori di cloud pubblici che offrono interconnettività sicura, gestione unificata dei carichi di lavoro e framework di localizzazione dei dati specifici per le istituzioni. Le iniziative di cloud sovrano emergono come una priorità strategica, consentendo alle organizzazioni BFSI di archiviare carichi di lavoro sensibili entro i confini nazionali mantenendo l’accesso alle innovazioni globali del cloud. L’adozione multi-cloud mitiga anche il lock-in del fornitore e migliora la resilienza attraverso la ridondanza. Poiché i regolatori finanziari promuovono la continuità operativa e la diversificazione del rischio, i modelli ibridi e multi-cloud guadagnano trazione, espandendo il potenziale di crescita del mercato.

- Ad esempio, il Cloud for Sovereignty di Microsoft supporta implementazioni in oltre 60 regioni Azure e consente l’applicazione delle politiche attraverso oltre 10.000 controlli di conformità integrati, garantendo che i dati regolamentati rimangano entro le giurisdizioni approvate.

Espansione del Banking-as-a-Service (BaaS) basato su cloud e collaborazione con fintech

L’ascesa delle piattaforme BaaS, delle soluzioni di onboarding digitale e dei servizi finanziari integrati crea nuove opportunità per l’adozione del cloud pubblico in BFSI. I fornitori di cloud collaborano sempre più con aziende fintech, fornitori di core banking e fornitori di soluzioni di pagamento digitale per costruire ecosistemi modulari abilitati da API. Queste collaborazioni supportano il lancio rapido di banche digitali, servizi di microcredito, piattaforme wealth-tech e prodotti insurance-tech. L’infrastruttura cloud pubblica consente integrazioni a bassa latenza e implementazione scalabile di applicazioni rivolte ai clienti. Poiché più istituzioni si spostano verso modelli di business basati su piattaforme, il BaaS abilitato al cloud diventa un’area di opportunità importante, favorendo l’innovazione e nuove fonti di reddito lungo la catena del valore finanziario.

Principali Sfide:

Complessità Regolatoria, Vincoli di Residenza dei Dati e Requisiti di Audit

Mentre l’adozione del cloud pubblico accelera, le istituzioni finanziarie affrontano sfide significative nel rispettare i rigidi mandati normativi relativi all’archiviazione dei dati, al trasferimento transfrontaliero dei dati, alla continuità operativa e alla trasparenza degli audit. Molte regioni richiedono che i dati finanziari sensibili rimangano entro i confini nazionali, limitando il modo in cui le istituzioni possono distribuire carichi di lavoro nel cloud pubblico. Gli aggiornamenti frequenti delle linee guida di supervisione richiedono valutazioni continue dei rischi, audit dei fornitori e report di conformità, aumentando il carico operativo. Le istituzioni devono anche mantenere la visibilità nei modelli di responsabilità condivisa, nelle politiche di crittografia e nei controlli di accesso di terze parti. Queste complessità normative rallentano i tempi di migrazione e richiedono solidi quadri di governance per garantire l’adesione senza compromettere l’innovazione.

Integrazione dei Sistemi Legacy, Lacune di Competenze e Complessità della Migrazione

Integrare i sistemi bancari core legacy con le moderne architetture cloud rimane una sfida importante per le istituzioni BFSI. Molte banche operano con mainframe vecchi di decenni con applicazioni strettamente collegate, rendendo la migrazione al cloud tecnicamente complessa e intensiva in termini di risorse. La carenza di competenze native del cloud come DevOps, orchestrazione dei container e progettazione di microservizi ritarda ulteriormente le iniziative di trasformazione. La migrazione comporta anche un alto rischio operativo, inclusi potenziali tempi di inattività, problemi di sincronizzazione dei dati e riprogettazione architettonica. Le istituzioni devono bilanciare gli sforzi di modernizzazione con le operazioni quotidiane, rendendo essenziali le transizioni graduali. Queste sfide di integrazione e competenze continuano a rallentare l’adozione nonostante i forti benefici a lungo termine del deployment nel cloud pubblico.

Analisi Regionale:

Nord America

Il Nord America detiene la quota maggiore con circa il 34%, guidato dalla forte adozione di piattaforme bancarie cloud-native, modernizzazione dei pagamenti digitali e rigorosi framework di cybersecurity. Grandi banche e fornitori di assicurazioni accelerano la migrazione dei carichi di lavoro core al cloud pubblico per migliorare la resilienza, rafforzare l’automazione della conformità e supportare l’analisi in tempo reale. Gli Stati Uniti guidano il deployment, supportati da un’infrastruttura finanziaria matura e una forte collaborazione cloud-fintech. Il Canada segue con un aumento degli investimenti nella trasformazione bancaria digitale e nella prontezza all’open-banking. L’allineamento normativo avanzato della regione e l’elevata spesa per l’innovazione continuano a posizionarla come il principale contributore alla crescita del mercato.

Europa

L’Europa rappresenta circa il 28% del mercato globale, alimentata dalla rapida adozione dei servizi cloud nel settore bancario al dettaglio, nei pagamenti e nelle assicurazioni, mentre le istituzioni rispondono a PSD2, GDPR e mandati di open-banking. Paesi come il Regno Unito, la Germania e i paesi nordici guidano le iniziative di migrazione al cloud, enfatizzando la sovranità dei dati, le partnership cloud sovrane e la standardizzazione dei pagamenti digitali transfrontalieri. Le istituzioni finanziarie implementano sempre più soluzioni di analisi, rilevamento delle frodi e onboarding digitale abilitate al cloud. La crescente collaborazione tra fornitori globali di cloud e regolatori europei accelera ulteriormente l’adozione del cloud conforme. Questo ecosistema normativo strutturato rafforza la posizione dell’Europa come contributore regionale di alto valore.

Asia-Pacifico

L’Asia-Pacifico rappresenta circa il 30% del mercato, emergendo come la regione in più rapida crescita grazie all’espansione su larga scala del banking digitale, all’aumento delle attività fintech e agli investimenti sostenuti nel cloud in Cina, India, Giappone e Sud-est asiatico. Le banche adottano il cloud pubblico per supportare i pagamenti in tempo reale, i prestiti digitali e gli ambienti di mobile banking ad alto volume. Le iniziative governative per l’economia digitale e le politiche nazionali sul cloud accelerano la migrazione del settore BFSI. La regione sperimenta anche una forte adozione di piattaforme di rilevamento delle frodi basate su AI e di conformità basate su cloud. Con una base clienti in rapida espansione e un’elevata domanda di servizi mobile-first, l’Asia-Pacifico continua a generare una forte domanda di infrastrutture cloud scalabili.

America Latina

L’America Latina contribuisce con circa il 5% della quota di mercato globale, supportata dalla crescente adozione del cloud tra le banche che modernizzano i sistemi legacy ed espandono i servizi di banking digitale. Brasile e Messico guidano le implementazioni mentre le istituzioni finanziarie investono in sistemi di pagamento basati su cloud, onboarding digitale e modernizzazione della cybersecurity. L’espansione fintech, in particolare nei portafogli digitali e nel microcredito, aumenta ulteriormente la domanda di cloud pubblico. Sebbene la chiarezza normativa vari tra i paesi, le crescenti partnership cloud e i programmi nazionali di trasformazione digitale aiutano ad accelerare l’adozione. Nonostante le sfide infrastrutturali, la regione presenta opportunità emergenti guidate dall’aumento della penetrazione del mobile banking e dalla crescente domanda dei consumatori per l’accesso finanziario digitale.

Medio Oriente & Africa

La regione del Medio Oriente & Africa (MEA) detiene circa il 3% del mercato, con l’adozione del cloud in accelerazione nelle economie del Consiglio di Cooperazione del Golfo, inclusi gli Emirati Arabi Uniti e l’Arabia Saudita. Le banche investono in piattaforme cloud per migliorare la conformità, supportare i pagamenti digitali e implementare soluzioni di coinvolgimento del cliente basate su AI. Politiche nazionali sul cloud e sulla residenza dei dati, come le iniziative di digitalizzazione dell’Arabia Saudita e le strategie cloud-first degli Emirati Arabi Uniti, incoraggiano la migrazione del settore BFSI. In Africa, gli ecosistemi di mobile banking in crescita e l’innovazione fintech stimolano la domanda di infrastrutture cloud pubbliche scalabili. Sebbene l’adozione rimanga graduale, la MEA mostra un crescente slancio guidato dalle agende di trasformazione digitale e dall’espansione dell’inclusione finanziaria.

Segmentazioni di Mercato:

Per Modello di Distribuzione

Per Dimensione dell’Organizzazione

Per Applicazione

- BFSI

- Sanità

- Media & Intrattenimento

- Retail & Beni di Consumo

- Automobilistico

- IT & Telecomunicazioni

- Manifatturiero

- Governo

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva:

Il panorama competitivo del cloud pubblico nel mercato BFSI è definito dalla presenza di importanti fornitori globali di cloud e partnership specializzate fintech-cloud che collettivamente modellano le strategie di trasformazione digitale nel settore finanziario. I principali attori, tra cui AWS, Microsoft Azure, Google Cloud, IBM Cloud e Oracle Cloud, competono offrendo architetture pronte per la conformità, avanzati framework di sicurezza e analisi basate su AI su misura per i carichi di lavoro bancari e assicurativi. Questi fornitori investono pesantemente in data center multi-zona, capacità di cloud sovrano e certificazioni normative per soddisfare i requisiti di governance finanziaria in evoluzione. Collaborazioni strategiche con fornitori di core banking, processori di pagamenti, fornitori di regtech e piattaforme di identità digitale rafforzano ulteriormente il posizionamento sul mercato. I fornitori si differenziano attraverso offerte specifiche per l’industria come motori core banking nativi del cloud, suite di rilevamento delle frodi, piattaforme di gestione API e calcolo ad alte prestazioni per l’elaborazione delle transazioni in tempo reale. Man mano che le istituzioni BFSI accelerano la modernizzazione, la competizione si intensifica attorno all’automazione, alla resilienza e ai servizi AI integrati, guidando l’innovazione continua nell’ecosistema.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori:

- IBM Corporation

- Tencent Cloud

- Oracle Corporation

- Salesforce, Inc.

- Google LLC

- SAP SE

- Nutanix

- Amazon Web Services, Inc.

- Alibaba Group Holding Limited

- Microsoft Corporation

Sviluppi Recenti:

- A maggio 2025, Nutanix ha rilasciato un’anteprima pubblica dei suoi Cloud Clusters (NC2) su Google Cloud, consentendo la mobilità del carico di lavoro ibrido e multicloud, inclusi capacità di migrazione e recupero in caso di disastro adatte per ambienti finanziari.

- A maggio 2025, Oracle ha lanciato nuovi servizi cloud mirati alle istituzioni bancarie al dettaglio, consentendo la modernizzazione delle funzioni di prestito e riscossione attraverso la sua infrastruttura e applicazioni cloud pubbliche.

- A novembre 2025, IBM ha firmato un accordo a lungo termine con il fornitore tedesco di servizi finanziari Atruvia GmbH per modernizzare la sua piattaforma IT utilizzando il portafoglio di servizi cloud, automazione e dati di IBM nelle operazioni bancarie e nei carichi di lavoro ibridi-cloud.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su modello di distribuzione, dimensione dell’organizzazione, applicazione e geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- L’adozione del cloud pubblico nel settore BFSI accelererà man mano che le banche modernizzano i sistemi core ed espandono le capacità di banking digitale nativo del cloud.

- Le istituzioni aumenteranno l’uso di AI, ML e automazione sulle piattaforme cloud per migliorare il rilevamento delle frodi, la sottoscrizione e l’analisi dei clienti.

- Le strategie multi-cloud e cloud ibrido si rafforzeranno man mano che le organizzazioni bilanciano resilienza, diversificazione dei fornitori e conformità normativa.

- L’infrastruttura di pagamento in tempo reale abilitata al cloud si espanderà per supportare la crescente domanda di transazioni istantanee e connettività transfrontaliera.

- L’open banking e gli ecosistemi basati su API approfondiranno la dipendenza dal cloud man mano che le banche collaborano di più con partner fintech e regtech.

- I quadri cloud sovrani guadagneranno slancio man mano che i paesi applicano requisiti di residenza dei dati, privacy e governance.

- Gli strumenti di cybersecurity basati su cloud evolveranno per affrontare minacce finanziarie sofisticate attraverso monitoraggio continuo e protezione adattiva.

- L’onboarding digitale, l’automazione KYC e le soluzioni di identità ospitate nel cloud diventeranno mainstream tra le istituzioni finanziarie.

- L’adozione del cloud tra gli assicuratori crescerà attraverso modelli di rischio avanzati, automazione dei sinistri e integrazione telematica.

- Il passaggio verso la finanza autonoma e i servizi digitali personalizzati spingerà i fornitori BFSI verso un’integrazione cloud più profonda in tutte le operazioni.