市場概要

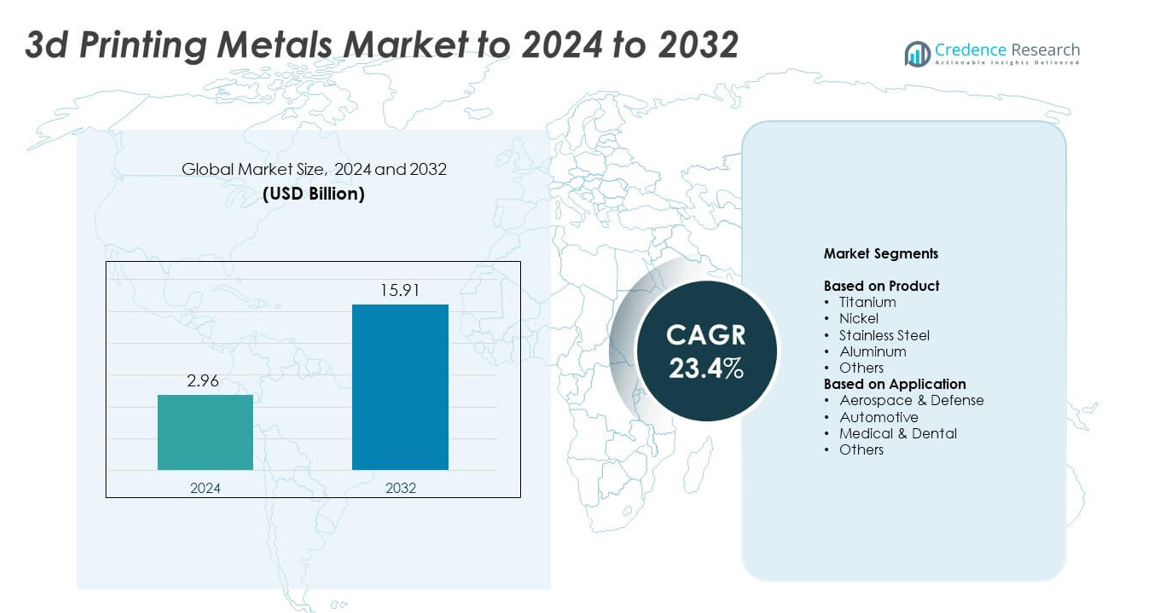

3Dプリンティング金属市場の規模は2024年に29.6億米ドルと評価され、予測期間中に年平均成長率23.4%で2032年までに159.1億米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 3Dプリンティング金属市場規模 2024 |

29.6億米ドル |

| 3Dプリンティング金属市場、CAGR |

23.4% |

| 3Dプリンティング金属市場規模 2032 |

159.1億米ドル |

3Dプリンティング金属市場には、INDO-MIM、ATI、Outokumpu、Colibrium Additive(GE Aerospace)、Höganäs AB、POLEMA、Materialise NV、GKN Powder Metallurgy、CNPC Powders、CRS Holdings, LLC.、OC Oerlikon Management AGなどの主要参加者が含まれます。これらの企業は、金属粉末、精密合金、産業用アディティブシステムの進歩を通じて競争環境を形成しています。北米は、強力な航空宇宙および医療の採用により約38%のシェアで市場をリードし、次いでヨーロッパが先進的な自動車および産業製造によって約32%のシェアを持っています。アジア太平洋は、中国、日本、韓国の生産拠点の急速な拡大により約24%のシェアを持っています。

市場の洞察

- 3Dプリンティング金属市場は2024年に29.6億米ドルに達し、2032年までに159.1億米ドルに達すると予想されており、年平均成長率は23.4%です。

- 成長は、航空宇宙からの需要の増加によって推進され、2024年には約41%のシェアを持ち、製造業者がチタンおよびニッケル合金を使用して重量を削減し、性能を向上させています。

- 主なトレンドには、チタンへのシフトが含まれ、製品セグメントで約34%のシェアを持ち、高い強度、生体適合性、および医療および航空宇宙部品での広範な使用をサポートしています。

- 主要な生産者が高純度金属粉末、AI対応プロセス制御、およびより大きな印刷システムに投資して能力を強化し、生産コストを削減する中で、競争が激化しています。

- 北米は約38%のシェアで市場をリードし、次いでヨーロッパが約32%、アジア太平洋が約24%のシェアを持ち、ラテンアメリカおよび中東・アフリカは小さなシェアを持ちながらも産業のアップグレードを通じて拡大を続けています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品別

チタンは2024年に3Dプリンティング金属市場で約34%の支配的なシェアを持ちました。チタンは、その強い強度対重量比、生体適合性、および耐腐食性により、航空宇宙部品および医療用インプラントに理想的な金属とされ、先行しています。航空機メーカーが軽量構造部品や燃料効率の高い設計のためにチタン粉末を採用するにつれて需要が増加しました。ステンレス鋼およびアルミニウムも、耐久性とコスト管理を必要とするプロトタイプ、治具、およびエンドユースのカスタム部品にこれらの金属を使用する産業が増加したため、拡大しました。

- 例えば、ロールス・ロイスは、Trent XWB-97エンジン用にチタン製のフロントベアリングハウジングを3Dプリントしました。この構造は直径1.5メートル、厚さ0.5メートルで、48枚の翼を含んでいます。

用途別

2024年には、航空宇宙および防衛が3Dプリント金属市場の用途セグメントをリードし、約41%のシェアを占めました。航空機および防衛サプライヤーがエンジン部品、構造用ブラケット、複雑なコンポーネントの軽量化と性能向上のために積層造形技術に移行したため、成長が見られました。3Dプリントされた金属部品は材料の無駄を削減し、生産サイクルを短縮するため、採用が加速しました。病院やデバイスメーカーがカスタムインプラントや手術用ツールを製造するために金属プリントを使用したため、医療および歯科セクターも注目を集めました。

- 例えば、エアバスは初のA350 XWB用に1,000以上の3Dプリントされた飛行部品を製造しました。これらの部品は、納品された航空機の従来製造されたコンポーネントを置き換えることで、量産航空機の生産を支援しました。

主要な成長要因

航空宇宙および防衛における採用の増加

航空宇宙および防衛企業は、軽量構造と複雑な形状をサポートするプロセスのために3Dプリント金属の需要を高めました。航空機メーカーは、重量を削減し燃料効率を向上させるためにチタンおよびニッケル合金を使用しました。防衛プログラムは、部品生産を迅速化し供給遅延を削減するために金属積層造形技術を採用しました。オンデマンド製造への関心の高まりがセグメントの拡大を強化しました。これらの要因により、航空宇宙および防衛は市場成長の主要な推進力となりました。

- 例えば、GEアビエーションはLEAPエンジン用の100,000個目の3Dプリントされた燃料ノズルチップを出荷しました。

医療および歯科用途の拡大

病院やデバイスメーカーは、患者特有のインプラントや手術器具を作成するために金属3Dプリントの使用を増やしました。チタンの生体適合性がインプラントの性能を向上させ、回復時間を短縮し、より広範な採用を促しました。歯科技工所は、クラウン、ブリッジ、矯正用コンポーネントの製造に金属プリントを採用し、より高い精度と低い材料廃棄を実現しました。個別化された医療への強い需要が、医療現場での金属積層造形技術の急速な台頭を支え、この分野を主要な成長要因として確立しました。

- 例えば、ストライカーは2013年以降、累計で2,000,000個以上の3Dプリントされたトリタニウムインプラントを製造したと報告しています。

軽量自動車部品へのシフト

自動車メーカーは、部品の重量を削減し燃料効率を向上させるために金属積層造形技術の使用を加速しました。ステンレス鋼やアルミニウム粉末は、プロトタイプ部品、カスタムブラケット、構造要素に人気を集めました。業界は、開発サイクルを短縮し、工具コストを削減するために3Dプリントを使用し、より迅速なモデルの発売をサポートしました。電気自動車への関心が高まり、強度が向上した最適化された金属部品の需要が増加しました。これらの要因により、自動車の革新が主要な成長要因として位置づけられました。

主要なトレンドと機会

高性能金属粉末の成長

メーカーは、より厳密な粒度制御と純度の向上を備えた先進的な金属粉末への投資を増やしました。これらの粉末は、航空宇宙および医療用コンポーネントの信頼性を向上させ、規制された業界での採用を促進しました。チタン、ニッケル、アルミニウム粉末は、部品の密度と機械的強度を向上させる大幅なアップグレードを受けました。このシフトは、専門の粉末サプライヤーにとっての機会を生み出し、高性能材料の市場を拡大しました。

- 例えば、Höganäsは15から45ミクロンの粒子を持つforAM TS-CF1工具鋼粉末を供給しています。この粉末から熱処理された部品は、最大52 HRCの硬度値に達することができます。

大型金属3Dプリンターの進歩

製造業者は、大型の航空宇宙、防衛、産業部品をサポートするために大型金属プリンターを導入しました。これらのシステムにより、メーカーは複雑な構造をより少ないステップで生産でき、組み立ての必要性と生産時間を削減しました。この分野の成長は、大規模な製造ソリューションを提供する企業に機会を開きました。業界はこれらの機械を使用して、重い部品を軽量なラティス構造に再設計し、高価値セクター全体での採用を拡大しました。

- 例えば、Titomicはメルボルンで独自のTitomic Kinetic Fusion (TKF)技術を使用して大型ビルド用の金属3Dプリンターを運営しています。このシステムのビルドエンベロープは長さ9メートル、幅3メートル、高さ1.5メートルです。

AI駆動のプロセス最適化の統合

AI対応のソフトウェアは印刷精度を向上させ、欠陥を減らし、粉末の使用を最適化しました。メーカーは金属部品の一貫した品質を確保するために自動監視システムを採用しました。このトレンドは、企業が生産コストを削減し、スループットを増加させるのに役立ちました。AIツールの広範な使用は、先進的な品質管理をサポートするソフトウェアおよびハードウェアプロバイダーに機会を生み出しました。

主要な課題

金属粉末と設備の高コスト

金属の積層造形は、チタン、ニッケル、特殊合金粉末の高価格のために依然として高価でした。産業用金属プリンターは大規模な初期投資と定期的なメンテナンスが必要であり、小規模なメーカーの採用を制限しました。コストの壁は、価格に敏感な業界での市場浸透を遅らせ、大規模な展開を制限しました。企業は性能の利点と予算の制約をバランスさせるのに苦労し、コスト圧力が主要な課題となっています。

品質の変動性と認証の障壁

メーカーは、特に航空宇宙や医療用途で、バッチ間で一貫した部品品質を達成するのに困難を抱えていました。厳しい規制要件は、広範なテスト、文書化、認証を要求し、生産スケジュールを遅らせました。粉末の品質と機械のキャリブレーションの変動性が信頼性の懸念を生み出しました。これらの課題は、高度に規制されたセクターでの採用のペースを制限し、多くのメーカーにとって運用の複雑さを増加させました。

地域分析

北米

北米は2024年に3Dプリンティング金属市場の約38%を占め、最大のシェアを持ちました。強力な採用は、軽量で高性能な部品のためにチタンとニッケル合金を使用する航空宇宙および防衛企業から来ました。医療セクターもインプラントや整形外科デバイスのために金属印刷を拡大しました。成長は、メーカーが先進的なプリンター、粉末生産、設計最適化ツールに投資するにつれて増加しました。支援的な規制基準と強力な研究開発活動が、地域のリーダーシップを維持するのに役立ちました。大型システムとカスタマイズされた生産に対する需要の高まりが、米国とカナダ全体で市場の成長を強化し続けました。

ヨーロッパ

ヨーロッパは2024年に約32%のシェアを占め、航空宇宙、自動車、医療機器製造における強力な産業採用に支えられました。ドイツ、フランス、イギリスなどの国々は、研究センターや生産施設への投資を通じて金属印刷を進めました。自動車部品メーカーは、車両の重量を減らし、部品の効率を向上させるためにアルミニウムと鋼の粉末を使用しました。医療会社はチタンインプラントの使用を拡大し、高純度金属粉末の需要を増加させました。持続可能性プログラムと厳しい品質要件が高度な付加技術の開発を促進し、ヨーロッパが主要な地域市場としての地位を維持するのを助けました。

アジア太平洋

アジア太平洋は2024年に約24%のシェアを獲得し、中国、日本、韓国、インドの製造拠点の急速な拡大により促進されました。航空宇宙および自動車部門は、部品の精度を向上させ、工具コストを削減するために金属付加製造を採用しました。病院が患者固有のインプラントの使用を増やすにつれて、医療および歯科の用途が拡大しました。地域政府は、先進的な製造パークや金属粉末施設への投資を支援しました。コスト効率の良い生産の需要の増加と産業機械の強力な成長が地域の勢いを強化しました。国内のプリンターメーカーの拡大も、アジア太平洋が急成長市場として浮上するのを助けました。

ラテンアメリカ

ラテンアメリカは2024年に約4%のシェアを占め、自動車、航空宇宙メンテナンス、医療用途での採用が増加しました。ブラジルとメキシコが地域の需要を牽引し、メーカーは輸入依存を減らし、生産サイクルを短縮するために金属印刷を模索しました。産業機器やカスタム部品向けのステンレス鋼とアルミニウム粉末への関心が高まりました。大規模プリンターの限られた利用可能性が拡大を遅らせましたが、製造の近代化への継続的な投資が緩やかな成長を支えました。トレーニングプログラムと世界の付加製造企業とのパートナーシップが、地域の主要産業における技術能力の構築を助けました。

中東とアフリカ

中東とアフリカは2024年に約2%のシェアを占め、航空宇宙、エネルギー、ヘルスケア部門での早期採用に支えられました。UAEとサウジアラビアは、金属材料と産業部品に焦点を当てた付加製造センターに投資しました。航空および石油・ガス機器における軽量印刷部品の需要が増加しました。地域の病院もチタンインプラントを模索し、医療用途を促進しました。市場の拡大は、限られた地元の製造能力のために安定しているが緩やかでした。継続的な多様化の取り組みと政府支援の技術プログラムが、金属3D印刷ソリューションの採用を促進し続けました。

市場セグメンテーション:

製品別

- チタン

- ニッケル

- ステンレス鋼

- アルミニウム

- その他

用途別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

3Dプリンティング金属市場の競争環境には、INDO-MIM、ATI、Outokumpu、Colibrium Additive(GE Aerospace)、Höganäs AB、POLEMA、Materialise NV、GKN Powder Metallurgy、CNPC Powders、CRS Holdings, LLC.、およびOC Oerlikon Management AGが含まれます。この市場は、金属粉末の進歩、大型プリンターの拡張、航空宇宙、医療、自動車分野からの需要の高まりによって激しい競争が特徴です。企業は、高純度合金、粉末の一貫性の向上、厳しい業界要件を満たすための標準化された認証プロセスに注力しています。自動化、AI駆動の品質監視、分散生産ネットワークへの投資が、彼らのグローバルな存在感を強化しています。戦略的な合併、技術パートナーシップ、能力拡張が、複雑な金属部品の迅速な納品をサポートしています。軽量構造、カスタムインプラント、迅速なプロトタイピングへのシフトが、主要サプライヤー間の競争戦略を形成し続けています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- INDO-MIM

- ATI

- Outokumpu

- Colibrium Additive(GE Aerospace)

- Höganäs AB

- POLEMA

- Materialise NV

- GKN Powder Metallurgy

- CNPC Powders

- CRS Holdings, LLC.

- OC Oerlikon Management AG

最近の展開

- 2025年2月、ATIはフロリダ州マーゲートに新しい積層製造製品施設を開設し、金属積層製造のための設計、印刷、熱処理、機械加工、検査の各フェーズを統合しました。

- 2025年、INDO-MIMはバンガロールでの3Dプリンティング技術を含む金属事業の拡大のためにIPOを申請しました。

- 2025年、Outokumpuは航空宇宙積層製造用途向けに特別に設計された新しいステンレス鋼粉末グレードを発売しました。

レポートのカバレッジ

この調査レポートは、製品、用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、主要用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、最近の市場拡大を促進したさまざまな要因についても議論しています。レポートはまた、市場のダイナミクス、規制の状況、業界を形成する技術の進歩を探ります。市場成長に対する外部要因と世界経済の変化の影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 航空宇宙および防衛分野でのチタンやニッケル合金の使用が増加するにつれて、市場は拡大します。

- 患者特有のインプラントに対する需要が高まることで、医療および歯科での採用が増加します。

- 自動車会社は、重量を軽減し部品の強度を向上させるために金属印刷を使用します。

- 純度と信頼性が向上したことで、高性能金属粉末が注目を集めます。

- 大型フォーマットの金属プリンターが、大型の産業用および航空宇宙部品の生産をサポートします。

- AI駆動の最適化により、印刷精度が向上し、材料の無駄が減少します。

- 粉末生産とプリンター技術がより効率的になるにつれて、コストは低下します。

- 規制されたセクターでの広範な使用をサポートするために、認証フレームワークが進化します。

- 防衛機関は、ミッションクリティカルなコンポーネントのオンデマンド印刷能力を拡大します。

- グローバルサプライチェーンは、従来の工具への依存を減らすために金属付加製造を統合します。