バイオベター市場の概要:

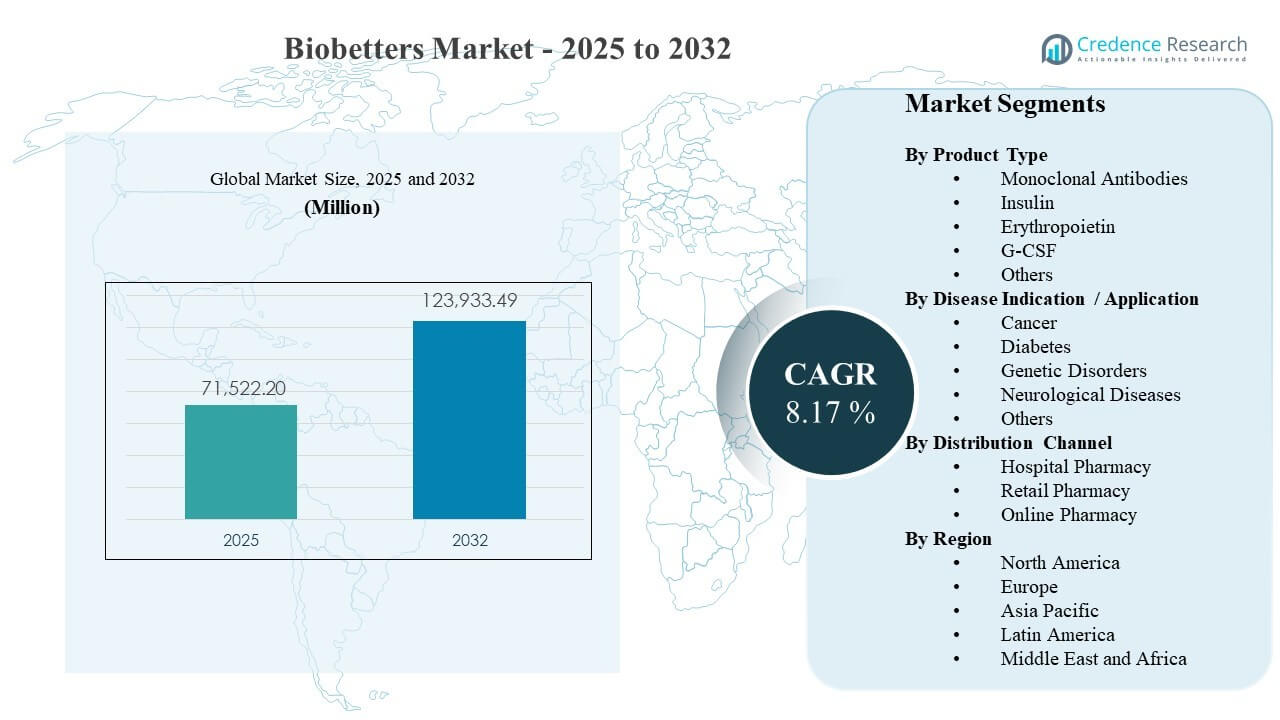

世界のバイオベター市場の規模は2025年に7,1522.2百万米ドルと推定され、2032年までに123,933.49百万米ドルに達すると予測されており、2025年から2032年の間に年平均成長率(CAGR)8.17%で成長すると見込まれています。成長は、投与の利便性、反応の持続性、または慢性疾患における安全性プロファイルを改善する臨床的に差別化されたバイオ医薬品の需要の増加によって強化されています。バイオベター市場の採用は、専門ケア能力の拡大と主要な医療システム全体での利用可能性を向上させる強力なバイオ医薬品製造規模によっても支えられています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| バイオベター市場規模 2025 |

USD 71522.2 million |

| バイオベター市場、CAGR |

8.17% |

| バイオベター市場規模 2032 |

USD 123933.49 million |

主要な市場動向と洞察

- バイオベター市場は、慢性疾患経路における改良されたバイオ医薬品の持続的な需要を反映し、CAGR 8.17%(2025–2032)で拡大すると予測されています。

- インスリンは、治療の普及率が高く、長期間の治療が支持され、2025年の製品タイプ別セグメンテーションで44.9%の最大シェアを占めました。

- 糖尿病は、持続的な治療の継続性とレジメンの最適化によって推進され、2025年の疾病適応症/アプリケーション別セグメンテーションで49.3%の最大シェアを占めました。

- 病院薬局は、専門的な取り扱いとプロトコルに基づく調剤が支持され、2025年の流通チャネル別セグメンテーションで52.6%の最大シェアを占めました。

- 北米は、強力なバイオ医薬品の償還の深さと成熟した専門処方インフラを反映し、2025年に46.70%のシェアを占めました。

セグメント分析

バイオベター市場の需要は、専門的な処方と慢性治療の遵守に密接に関連しており、投与の利便性と結果の安定性が長期的な利用に影響を与える場合、差別化されたバイオ医薬品がより魅力的になります。バイオベター市場の購買決定はまた、コールドチェーン物流、訓練されたスタッフ、および安全な開始をサポートするモニタリングプロトコルを含むケアサイトの準備状況を反映しています。その結果、通常、初期採用は外来維持使用への広範な普及の前に、施設チャネルが支えます。

バイオベター市場のセグメンテーションは、治療クラスと適応症によって行われ、治療対象の人口が多く、臨床的差別化が最も重視される場所を反映しています。糖尿病による利用は、治療期間が長く、低血糖のリスクを減らしたり、投与を簡素化する改善されたプロファイルがある場合に頻繁に切り替えが行われるため、構造的に大きいままです。腫瘍学に焦点を当てた成長は、差別化されたメカニズムと改善された薬物動態が測定可能な臨床的価値を生み出すことができる先進的な生物学的革新の安定したペースによって支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

製品タイプ別の洞察

インスリンは2025年に44.9%の最大シェアを占めました。糖尿病ケアの経路における大規模な治療対象人口と長い治療期間により、インスリンにおけるバイオベター市場のリーダーシップが強化されています。バイオベター市場の採用は、アップグレードされたインスリンプロファイルが投与の柔軟性を向上させ、副作用を減少させ、患者の遵守を強化する場合に支援されます。バイオベター市場のフォーミュラリ決定は、明確な実世界の持続性の利点と信頼性のある供給の継続性を持つ製品を好みます。

疾患適応症 / 応用別の洞察

糖尿病は2025年に49.3%の最大シェアを占めました。糖尿病におけるバイオベター市場の収益集中は、継続的な治療ニーズと病気の進行段階にわたる頻繁なレジメンの改良によって支えられています。差別化された生物製剤が合併症を減少させ、下流の医療利用を低下させる場合、バイオベター市場の切り替えがより可能性があります。バイオベター市場の需要は、測定可能な成果と長期的な遵守を優先する構造化されたケア経路によってさらに維持されています。

流通チャネル別の洞察

病院薬局は2025年に52.6%の最大シェアを占めました。病院薬局におけるバイオベター市場のチャネル支配は、専門的な取り扱い、コールドチェーンの要件、および高度なケア設定でのプロトコル主導の開始によって支えられています。バイオベター市場のアクセスは、専門センターでの制度的購入、フォーミュラリガバナンス、および学際的な意思決定によって影響を受けます。バイオベター市場の流通は、治療開始後の持続性を向上させる病院主導の患者教育とモニタリングからも恩恵を受けます。

バイオベター市場の推進要因

専門経路全体での慢性疾患治療強度の上昇

バイオベター市場の拡大は、生物製剤が治療価値の増大するシェアを占める慢性疾患経路全体での治療強度の上昇によって支えられています。バイオベター市場の需要は、臨床医が以前の生物製剤と比較して、投与の利便性の向上、耐容性の向上、またはより持続的な反応を優先する場合に増加します。バイオベター市場の採用は、最適でない反応後の最適化を奨励する構造化された治療ガイドラインによって強化されています。バイオベター市場の成長は、主要な医療システムにおける専門家の能力の増加とより広範な診断アクセスによっても支えられています。

- 例えば、関節リウマチでは、40 mgのクエン酸フリーアダリムマブを0.4 mL(以前は0.8 mL)で導入し、29ゲージの小さな針を使用することで、FPS-R VASの注射部位の痛みのスコアを3〜10の範囲から0〜3に大幅に減少させ、100%の患者が軽度の痛みのみを報告し、生物製剤治療の強化と持続性を支援しています。

生物製剤の製品設計におけるライフサイクルの最適化と差別化

バイオベッター市場の成長は、確立されたバイオ医薬品の臨床的に差別化されたバージョンを作成するライフサイクル最適化戦略によって強化されます。薬物動態、送達システム、または投与間隔の改善がより良い遵守と結果に繋がると、バイオベッター市場の価値が向上します。患者やケアチームの管理負担を軽減するアップグレードが行われると、バイオベッター市場の採用が向上します。製品の差別化を支払者や提供者の価値フレームワークと一致させると、バイオベッター市場の商業化が強化されます。

- 例えば、アッヴィの再処方されたアダリムマブは、ヒュミラの特許が切れる前に導入され、濃度を100 mg/mLに増やし、40 mgの投与量で体積を0.4 mLに半減し、29ゲージの針を使用して元の0.8 mL、27ゲージのプレゼンテーションに比べて注射部位の反応を減少させました。

バイオ医薬品の製造と供給の回復力の拡大

バイオベッター市場の需要は、供給制約を減らし信頼性を向上させるバイオ医薬品製造能力への広範な投資によって支えられています。充填仕上げとコールドチェーンネットワークの拡大が地域やケア設定全体での利用可能性を向上させると、バイオベッター市場の採用が加速します。バイオベッター市場の購買決定は、途切れない継続性を必要とする慢性治療のための一貫した供給を好みます。バイオベッター市場の成長は、規模を可能にしながら規制遵守を維持するプロセス革新と品質システムによってさらに支えられています。

制度的採用と専門チャネルの実現

バイオベッター市場の成長は、フォーミュラリー承認や専門センターでのプロトコルに基づく使用を含む制度的採用メカニズムによって強化されます。病院システムがバイオ医薬品の経路を標準化し、注入または専門的な調剤能力を拡大すると、バイオベッター市場の牽引力が向上します。統合ケアモデルが開始、監視、フォローアップを調整されたネットワーク内で組み合わせると、バイオベッター市場のパフォーマンスが向上します。バイオベッター市場の拡大は、遵守、アクセスナビゲーション、患者教育を改善する専門薬局サービスによっても支えられています。

バイオベッター市場の課題

バイオベッター市場の成長は、複雑な償還プロセスや支払者管理によって制約される可能性があり、これが管理負担を増加させ、切り替え決定を遅らせます。支払者や提供者にとって重要な結果で臨床的差別化が明確に示されない場合、バイオベッター市場へのアクセスが制限される可能性があります。複数の競合するバイオ医薬品と積極的な契約がある治療領域では、バイオベッター市場の価格圧力が強まる可能性があります。医療システムが増分的な臨床改善よりもコスト抑制を優先する場合、バイオベッター市場の採用が遅れることもあります。

- 例えば、ヨーロッパのリウマチ学センターからのレジストリデータは、確立されたアダリムマブバイオシミラーで80%以上の高い1年薬剤保持率を示しており、説得力のある結果やコストオフセットがない限り、支払者がわずかに差別化されたバイオベターへの切り替えを資金提供することに消極的になる可能性があります。

バイオベターマーケットの拡大は、製造の複雑さ、コールドチェーン物流、そしてグローバルな供給ネットワーク全体での厳しい品質要件に関連する運用上の課題に直面しています。バイオベターマーケットの商業化は、規制の変動や差別化された生物製剤に対する国別の証拠要件によって遅れる可能性があります。バイオベターマーケットの浸透は、専門能力が限られている地域や生物製剤療法の手頃な価格が低い地域では不均一になる可能性があります。確立されたレジメンからの切り替えがワークフローの変更やモニタリングの調整を必要とする場合、医師の慣性によってバイオベターマーケットの需要も影響を受ける可能性があります。

バイオベターマーケットのトレンドと機会

バイオベターマーケットの機会は、ヘルスケアシステムが管理の負担を軽減し、実世界での持続性を向上させる治療法をますます重視するにつれて拡大しています。バイオベターマーケットの革新は、より長時間作用するフォーマット、改良されたデバイス、および反応の持続性を強化するエンジニアリングされたプロファイルに向かって進んでいます。バイオベターマーケットの採用は、試験を超えて実世界の結果に証拠生成が拡大し、支払者の価値評価をサポートする場合に加速することができます。バイオベターマーケットの参加者は、専門的な流通と患者サポートサービスを強化するパートナーモデルからも利益を得ることができます。

バイオベターマーケットの成長の可能性は、専門的なケアインフラが拡大し、生物製剤アクセスフレームワークが成熟する新興市場で増加しています。バイオベターマーケットの需要は、手頃な価格と利用可能性を向上させる地域製造と地域供給戦略によって支えられています。バイオベターマーケットのポジショニングは、専門的なケアの提供における変動を減らす標準化された経路と相互運用可能なモニタリングを求めるプロバイダーによっても進化しています。バイオベターマーケットの企業は、差別化を測定可能な結果と信頼できるアクセスと一致させることで、より迅速な採用を獲得することができます。

- 例えば、Samsung Bioepisは、2025年第1四半期に2億8,030万米ドルの収益を報告し、ヨーロッパと米国全体での強力なバイオシミラーおよびバイオベターの販売によって43%の前年比増加を達成しました。これは、Biogen、Organon、Sandozとのパートナーシップを通じて100カ国以上にわたる商業化ネットワークと11のグローバル規制承認によって支えられ、スケールと構造化されたアクセスフレームワークが新興市場への浸透を推進する方法を示しています。

地域別インサイト

北アメリカ

北アメリカは2025年に46.70%のシェアを占めました。北アメリカのバイオベターマーケットの需要は、成熟した専門的処方、高い生物製剤の利用、および主要な治療分野全体での強力な償還深度によって支えられています。バイオベターマーケットの採用は、開始と持続性を改善する大規模な統合配信ネットワークと専門薬局インフラによって強化されています。バイオベターマーケットの競争は通常、慢性治療経路全体でのフォーミュラリー契約、証拠生成、および供給の信頼性によって形作られます。

ヨーロッパ

ヨーロッパは2025年に26.40%のシェアを占めました。ヨーロッパにおけるバイオベター市場のパフォーマンスは、構造化された医療提供と大規模な国民システムにおける確立された生物製剤の使用によって支えられています。バイオベター市場の採用は、入札プロセス、費用対効果のしきい値、専門センターでのガイドライン主導の開始に影響されます。バイオベター市場の勢いは、差別化が明確であり、メーカーが国レベルの償還フレームワークとアクセス戦略を調整する際に強化されます。

アジア太平洋

アジア太平洋は2025年に19.10%のシェアを占めました。アジア太平洋におけるバイオベター市場の成長は、専門能力の拡大、慢性疾患の負担の増加、および主要市場における生物製剤製造規模の拡大によって支えられています。バイオベター市場の採用は、特定の国における償還の変動性と手頃な価格の制約により不均一です。バイオベター市場の参加者は、ローカリゼーション、アクセスパートナーシップ、および一流の都市中心部を超えた専門療法を拡張する流通能力から利益を得ます。

ラテンアメリカ

ラテンアメリカは2025年に5.20%のシェアを占めました。ラテンアメリカにおけるバイオベター市場の採用は、より大きな市場と調達能力の強い専門センターでのアクセス集中によって形成されます。バイオベター市場の成長は、公的および私的支払者がカバレッジを拡大し、慢性生物療法の継続性を改善する際に支えられます。バイオベター市場の採用は、予算圧力とコールドチェーン流通の物流の複雑さによって制約される可能性があります。

中東・アフリカ

中東・アフリカは2025年に2.60%のシェアを占めました。中東・アフリカにおけるバイオベター市場の需要は、専門センターの拡大と生物製剤アクセスフレームワークの段階的な改善によって支えられています。バイオベター市場の浸透は、通常、強力な民間カバレッジと三次病院能力を持つ市場で高くなります。バイオベター市場の成長は、コールドチェーン物流、専門家の可用性、および標準化された治療経路への投資によって加速する可能性があります。

競争環境

バイオベター市場の競争は、差別化主導のポートフォリオ、ライフサイクル管理戦略、および切り替えと償還をサポートする実世界の証拠への注力の増加によって特徴付けられます。バイオベター市場のリーダーは、スケーラブルな製造、専門流通の強さ、および慢性療法領域での持続性を改善する患者サポート能力を優先します。バイオベター市場のポジショニングは、フォーミュラリーアクセス、契約の深さ、およびプロバイダーに対する意味のある臨床的および運用上の価値を示す能力にも依存します。

Novo Nordisk A/Sは、大規模な生物製剤製造能力と慢性疾患イノベーションへの持続的な投資を組み合わせることで、主要な参加者として位置付けられています。Novo Nordisk A/Sのバイオベター市場での存在感は、成熟市場と成長市場における深い疾患領域の専門性と強力な商業化インフラによって支えられています。バイオベター市場の戦略は通常、供給の信頼性、差別化された製品プロファイル、およびアドヒアランスと長期的な成果をサポートする患者中心の提供アプローチを強調します。バイオベター市場の勢いは、アップグレードが実世界のケアにおける測定可能な持続性の利益に変換されるときに強化されます。

業界の研究と成長レポートには、市場の競争環境の詳細な分析と主要企業に関する情報が含まれています。

- ノボ ノルディスク A/S

- イーライリリー・アンド・カンパニー

- アムジェン インク

- メルク & Co., Inc.

- F. ホフマン・ラ・ロシュ AG

- サノフィ SA

- バイオジェン インク

- テバ製薬工業株式会社

- CSL ベーリング GmbH

- セルティリオン ヘルスケア株式会社

企業の定性的および定量的な分析が行われ、クライアントが広範なビジネス環境や主要業界プレーヤーの強みと弱みを理解するのを助けています。データは定性的に分析され、企業を純粋プレイ、カテゴリーフォーカス、業界フォーカス、多角化として分類し、定量的に分析され、企業を支配的、リーディング、強い、暫定的、弱いとして分類します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の展開

- 2025年2月、BioNTech社はBiotheusを買収し、腫瘍学のパイプラインを強化し、BNT327の全世界的な権利を確保しました。また、Biotheusの抗体プラットフォーム、二重特異性ADC能力、先進的なバイオロジクス製造施設をネットワークに追加しました。

- 2025年6月、BioNTechとブリストル・マイヤーズ スクイブは、BNT327という複数の固形腫瘍タイプに対する二重特異性抗体を共同開発および共同商業化するためのグローバル戦略的パートナーシップを発表しました。両社は単剤療法および併用療法の設定で候補を共同で進めています。

- 2026年2月、ノボ ノルディスクはVivtex Corporationと画期的なパートナーシップ契約を締結し、肥満、糖尿病、および関連する併存疾患の次世代経口生物学的医薬品を開発します。この契約の条件の下で、Vivtexは選択された経口薬物送達技術をノボ ノルディスクにライセンス供与し、協力は前払い金、研究資金、およびマイルストーン支払いで最大21億ドルの価値がある可能性があり、将来の製品販売に対する段階的ロイヤルティも含まれます。

レポートの範囲

| レポート属性 |

詳細 |

| 2025年の市場規模の価値 |

71522.2百万米ドル |

| 2032年の収益予測 |

123933.49百万米ドル |

| 成長率(CAGR) |

8.17% (2025–2032) |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 定量単位 |

百万米ドル |

| カバーされるセグメント |

製品タイプ別; 疾患適応症/用途別; 流通チャネル別 |

| 地域範囲 |

北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ |

| プロファイルされた主要企業 |

ノボ ノルディスク A/S; イーライリリー アンド カンパニー; アムジェン インク; メルク & Co., Inc.; F. ホフマン・ラ・ロシュ AG; サノフィ SA; バイオジェン インク; テバ製薬工業株式会社; CSL ベーリング GmbH; セルトリオン ヘルスケア株式会社 |

| ページ数 |

330 |

セグメンテーション

製品タイプ別

- モノクローナル抗体

- インスリン

- エリスロポエチン

- G-CSF

- その他

疾患適応症/用途別

流通チャネル別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ