市場概要

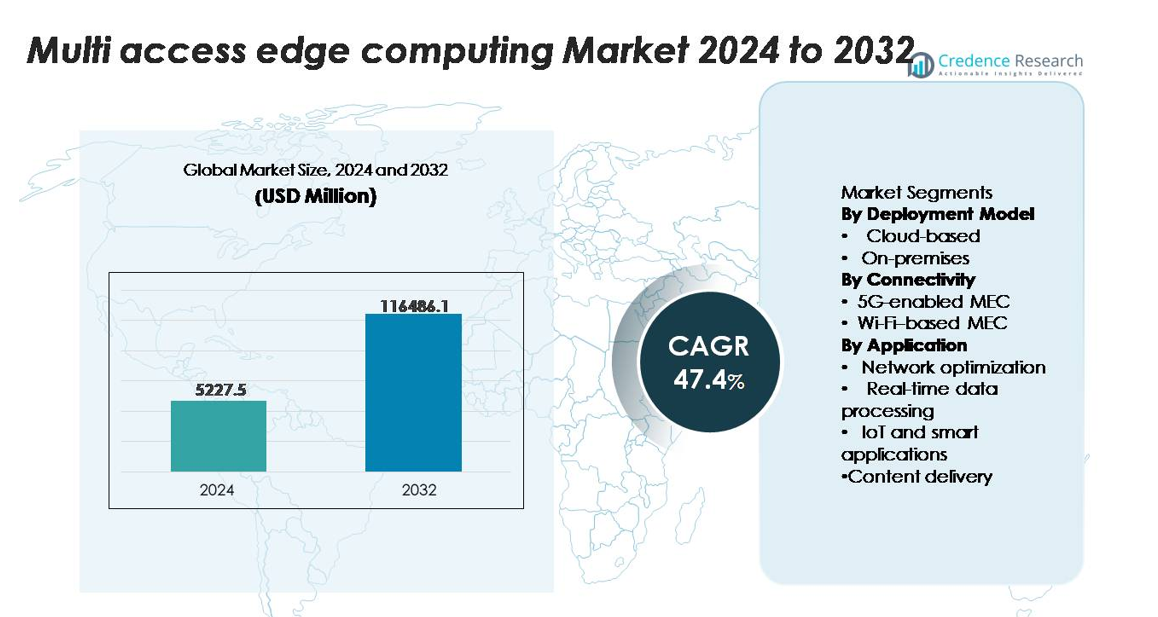

マルチアクセスエッジコンピューティング(MEC)市場は2024年に52億2,750万米ドルと評価され、2032年までに1,164億8,610万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)47.4%で拡大しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| マルチアクセスエッジコンピューティング市場規模 2024 |

52億2,750万米ドル |

| マルチアクセスエッジコンピューティング市場、CAGR |

47.4% |

| マルチアクセスエッジコンピューティング市場規模 2032 |

1,164億8,610万米ドル |

マルチアクセスエッジコンピューティング(MEC)市場は、AWS、Microsoft Azure、Google Cloud、Huawei、Nokia、Ericsson、Cisco、IBM、VMwareなどの主要な技術およびネットワーク革新者によって主導されています。これらの企業は、エッジネイティブプラットフォーム、分散型クラウドゾーン、5G統合MECソリューションを拡大しています。これらの企業は、低遅延処理、オーケストレーションの自動化、通信事業者や産業企業とのエコシステムパートナーシップで競争しています。北米は、2024年に38%の正確な市場シェアを持ち、初期の5Gスタンドアロン展開と強力なハイパースケーラーの存在によって主導的な地域であり続けています。アジア太平洋地域は、製造、モビリティ、スマートインフラ全体でのAIのエッジでの高い採用、大規模な5G展開、産業のデジタル化によって支えられ、30%で続いています。

市場の洞察

- マルチアクセスエッジコンピューティング(MEC)市場は2024年に52億2,750万米ドルと評価され、2032年までに1,164億8,610万米ドルに達すると予測されており、予測期間中に47.4%のCAGRを記録しています。

- 企業が超低遅延処理、リアルタイム分析、エッジでのAIのためにMECを採用するにつれて市場は拡大しており、クラウドベースの導入はハイパースケーラーエッジゾーンとの強力な統合とスケーラブルな分散アーキテクチャにより62%のシェアを保持しています。

- 主なトレンドには、急速な5Gスタンドアロンの展開、プライベートネットワークの導入の増加、分散型クラウドエコシステムへのシフトが含まれ、2024年には5G対応MECが71%のシェアを占め、産業が自動化とインテリジェントな運用を加速しています。

- AWS、Microsoft、Google、Nokia、Ericsson、Cisco、Huaweiがエッジポートフォリオを強化する中、競争が激化していますが、統合の複雑さ、マルチレイヤーオーケストレーションの課題、分散ノード全体でのセキュリティ脆弱性の拡大により、市場の制約が続いています。

- 地域的には、北米が38%のシェアでリードし、アジア太平洋が30%、ヨーロッパが27%で続いており、産業のデジタル化、大規模なIoTの採用、強力な通信–クラウドエコシステムの協力に支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

導入モデル別

クラウドベースのMECは、2024年に約62%の市場シェアを保持し、クラウドネイティブアーキテクチャの急速な採用、弾力的なスケーリング要件、AWS Wavelength、Azure Edge Zones、Google Distributed Cloud Edgeなどのプロバイダーによるハイパースケーラーエッジゾーンとの統合により推進されています。分散ワークロードを採用する企業は、初期のインフラコストが低く、ライフサイクル管理が自動化され、複数のエッジロケーション間でシームレスなオーケストレーションが可能なため、クラウド導入を好みます。一方、オンプレミスのMECは、データの居住性、決定論的な遅延、特に産業オートメーションやミッションクリティカルなプライベートネットワークにおける強化されたセキュリティを必要とする規制されたセクターでの支持を得続けています。

- 例えば、Verizonと共に展開されたAWS Wavelength Zonesは、通常10ミリ秒未満のエンドツーエンドの遅延を提供し、Azure Edge ZonesはNVIDIA T4 GPUを搭載したAzure Stack Edge Proデバイス上でAKSクラスターを実行し、リアルタイム推論ワークロードに対して最大65テラオペレーション毎秒を提供できます。

接続性別

5G対応MECは、スタンドアロン5Gコアネットワークの商業化と製造、物流、エネルギーセクターでのプライベート5Gシステムの導入の増加に支えられ、2024年に約71%の市場シェアを占める主要な接続性セグメントとして浮上しました。5Gの超低遅延、ネットワークスライシング機能、大量のデバイス密度は、先進的なエッジワークロードのパフォーマンスを向上させます。Wi-FiベースのMECは、企業キャンパスで広く展開されており、コスト効率が高いものの、高移動性およびミッションクリティカルな環境では二次的な位置付けにあります。その採用は、Wi-Fi 6/6Eの能力と一致する容量とカバレッジの要求がある屋内展開、小売、教育、ホスピタリティで最も強力です。

- 例えば、NokiaのAirScale 5G SAネットワークプラットフォームは、平方キロメートルあたり最大1,000,000の接続をサポートし、MEC統合展開で5ミリ秒未満の遅延を提供し、産業オートメーションのための決定論的パフォーマンスを可能にします。

アプリケーション別

IoTとスマートアプリケーションは、エッジ対応のオートメーション、AI駆動の監視、センサーが豊富な運用システムの採用が加速する中で、2024年に約38%の市場シェアを占める主要なユースケースカテゴリーを表しました。このセグメントは、MECがデータをローカルで処理し、クラウドバックホールを削減し、工場、スマートシティ、ユーティリティ、接続されたヘルスケアにおけるミッションクリティカルな応答性をサポートする能力から利益を得ています。リアルタイムのデータ処理とネットワーク最適化も、トラフィックオフロードと遅延に敏感な分析によって強力な成長を示しています。コンテンツ配信は、AR/VR、クラウドゲーミング、ビデオストリーミングで勢いを増しており、MECがジッターを減らし、体験の質を向上させています。

主要な成長要因

超低遅延とリアルタイムコンピューティング要件の急増

自律ロボティクス、産業オートメーション、スマートモビリティプラットフォーム、AR/VRエコシステムなどの遅延に敏感なアプリケーションの急速な成長は、MEC採用の主要な触媒です。企業は、同期機械操作、予測保守、遠隔制御機能をサポートするために、10ミリ秒未満の応答性をますます必要としています。これらは、遠隔のクラウドサーバーに依存することができません。MECは、コンピューティングリソースをデータソースに近づけ、往復遅延を大幅に削減し、ミッションクリティカルな環境での中断のないパフォーマンスを可能にします。製造、エネルギー、ヘルスケア、物流におけるプライベートネットワークの拡大はこの需要を増幅し、安全クリティカルな意思決定ループにおいてローカル処理が不可欠になります。さらに、高度なセンサーやコンピュータビジョンシステムからの高頻度データストリームは、リアルタイム分析が可能な分散コンピュートノードの必要性を強化します。組織がデジタルインフラを近代化するにつれて、MECは決定論的パフォーマンス、運用の継続性、信頼性のあるエッジインテリジェンスを可能にする基盤層として浮上します。

- 例えば、NVIDIAのJetson AGX Orinエッジモジュールは、最大275兆回の操作を毎秒(TOPS)で提供し、ロボティクス、ビジョン分析、自律ナビゲーションのためのオンデバイス推論を可能にし、MECプラットフォームがネットワークエッジで複雑なAIワークロードを実行できるようにします。

5Gスタンドアロンネットワークとプライベート企業接続の拡大

5Gスタンドアロン(SA)アーキテクチャと企業向けプライベートネットワークの展開は、業界全体でのMEC統合を加速しています。5G SAは、ネットワークスライシング、アップリンク優先化、超信頼性低遅延通信などのネイティブ機能を解放し、MECの分散コンピュートモデルと直接一致します。先進製造、鉱業、港湾、ユーティリティ、輸送などのセクターの企業は、オートメーション、デジタルツイン、接続された労働力システムをサポートするためにプライベート5Gに投資しています。MECは、データ集約型ワークロードのためのローカライズされたコンピューティングを提供し、安全なオンプレミスデータ処理を確保し、パブリッククラウドルートへの依存を最小限に抑えることで、これらのネットワークを強化します。モバイルオペレーターとインフラベンダーは、MECを5Gエッジノードに統合し、統一されたサービスオーケストレーションと企業ユースケースの迅速な展開を可能にしています。5GとMECの相乗効果は、運用技術環境を再形成し、デジタルトランスフォーメーションを加速し、次世代の高性能接続アーキテクチャを可能にし続けています。

- 例えば、エリクソンのプライベート5G SAソリューションは、クラウドRANおよびエッジコンピュートスタックと組み合わせることで、上り速度最大1Gbps、決定論的な遅延4ミリ秒未満をサポートし、AGV、ロボットアーム、コンピュータビジョンシステムのリアルタイム制御を可能にします。

IoT、エッジAI、分散分析の急速な成長

IoTエコシステムとAI駆動の運用インテリジェンスの普及は、MECのような分散コンピューティングフレームワークへの強いシフトを促進しています。大規模なセンサーネットワーク、マシンビジョンシステム、予測分析プラットフォームを展開する組織は、クラウドネットワークを過負荷にすることなく、大量のテレメトリを処理するためにローカライズされた処理を必要としています。MECはリアルタイム推論、イベント検出、エッジベースの機械学習を可能にし、異常監視、エネルギー最適化、フリート管理、リモート資産制御のような時間に敏感なユースケースをサポートします。MECとAIの融合は、機密情報をソースで維持しながらクラウドストレージへの依存を減らすことで、データガバナンスを合理化します。これは、医療診断、金融サービス、防衛システムを含む機密または規制されたデータセットを扱う業界にとって特に価値があります。企業が自動化、運用の回復力、データ駆動の意思決定を優先する中、MECはスケーラブルでインテリジェントなエッジ環境の重要な推進力として位置付けられています。

主要なトレンドと機会

分散クラウドアーキテクチャとエッジネイティブプラットフォームの出現

MECの風景を形作る主要なトレンドは、ハイパースケーラー、通信事業者、企業が協力してエッジとクラウド環境を統合する分散クラウドフレームワークの台頭です。分散Kubernetes、コンテナ化されたランタイム、マイクロサービスベースのオーケストレーションなどのプラットフォームは、中央クラウドからエッジノードへのシームレスなワークロードの移植性を可能にします。この進化は、動的スケーリング、マルチリージョン展開、アプリケーションの弾力性をサポートし、ビデオ分析、AR/VRワークロード、リアルタイムコラボレーションツールにとって重要です。ベンダーはますますエッジネイティブの開発環境を提供し、開発者が分散実行に最適化されたアプリケーションを構築できるようにしています。パブリッククラウドエコシステムと統合されたマルチアクセスエッジゾーンは、ライフサイクル管理、継続的な展開、ポリシーの施行を簡素化します。このトレンドは、自動化、可観測性、エッジパフォーマンスの最適化を専門とするソリューションプロバイダーにとって大きな機会を創出します。

- 例えば、Google Distributed Cloud(GDC)のベアメタル用は、クラスターごとに最大500のKubernetesノードでワークロードを実行するようにテストされており(最適な生産性能のために推奨される最大は200ノード)、エッジリージョンでTensor Processing Units(TPUs)を実行できるため、エッジで直接高性能なAI推論とトレーニングが可能です。

業界特化型エッジエコシステムと垂直統合MECソリューションの成長

もう一つの重要な機会は、業界特有の運用要件に合わせたMECプラットフォームの急速な垂直化です。スマートファクトリー、自律型鉱業、精密農業、デジタルヘルスケア、インテリジェント輸送などの垂直エコシステムは、ミッションクリティカルなタスクのための決定論的処理を確保するためにMECを導入しています。ベンダーは、過酷な条件、高いネットワーク分離、または高度なロボティクス統合のために設計された事前構成済みのエッジモジュールを導入し、産業顧客の迅速な採用を可能にしています。スマートシティプログラムは、交通分析、監視、環境モニタリング、および公共安全アプリケーションのためにMECをますます導入しています。さらに、MECとデジタルツインおよびシミュレーションエンジンの統合は、予測的意思決定フレームワークを強化し、資産集約型産業に大きな効率向上を提供します。これらのセクター特有のユースケースが拡大するにつれて、MECプロバイダーは差別化されたドメイン最適化ソリューションを開発する強力な機会を得ます。

- 例えば、産業用MEC展開で使用されるDellのLatitude 7230 Rugged Extremeタブレットは、最大12コアのIntel Core i7プロセッサをサポートし、IP65の防塵防水保護を提供し、63°Cに達する環境でも信頼性のあるフィールドエッジデータ処理を可能にします。

主な課題

統合、オーケストレーション、および多層ネットワーク管理の複雑さ

MECの急速な成長にもかかわらず、多層ネットワークアーキテクチャ、分散コンピュートノード、および多様な接続環境のために、技術的および運用的な複雑さに直面しています。企業は、既存のクラウドシステム、プライベートネットワーク、IoTプラットフォーム、およびセキュリティフレームワークとMECを統合する必要があり、高度なオーケストレーション能力を必要とすることが多いです。数百のローカライズされたエッジにわたるコンピュートワークロードの調整は、トラフィックルーティング、ライフサイクル管理、負荷分散、およびリアルタイムアプリケーションモニタリングにおける課題を引き起こします。オペレーター、クラウドプロバイダー、および産業機器間で統一された標準の欠如は、展開の摩擦をさらに増加させます。エッジランタイム、仮想化ネットワーク機能、および企業データシステム間の相互運用性を維持するには、重要な専門知識とクロスドメインの整合が必要です。この複雑さは、展開のタイムラインを遅らせ、運用コストを増加させ、熟練した技術リソースを必要とします。

データセキュリティ、エッジの脆弱性、およびガバナンスの制限

MECはローカライゼーションとプライバシーを強化する一方で、計算資産を多数のエッジサイトに分散させることで攻撃面を拡大します。各ノードは、物理的アクセス、ファームウェアの整合性、APIの露出、およびマルチテナントデータ処理における潜在的な脆弱性を導入します。分散アーキテクチャ全体でのエンドツーエンドのセキュリティを確保するには、高度な脅威検出、マイクロセグメンテーション、ハードウェアレベルのセキュリティ、および継続的なパッチ適用が必要であり、リモートまたは産業環境ではこれらの課題が増幅されます。さらに、エッジノードは、データの居住地、国境を越えた転送ルール、および業界のコンプライアンス要件を含む多様な規制フレームワークに準拠する必要があります。マルチステークホルダーMECエコシステムのための標準化されたガバナンスモデルの欠如は、責任、データ主権、およびインシデント対応に関する懸念を引き起こします。これらのセキュリティおよびガバナンスの制約は、大規模なMEC展開への重要な障壁として残っています。

地域分析

北アメリカ

北アメリカは2024年において、約38%のシェアで世界のMEC市場を支配しました。これは、広範な5Gスタンドアロン展開、プライベートワイヤレスネットワークの急速な企業導入、そして通信事業者やハイパースケーラーからの強力な投資によって支えられています。米国は、製造業、医療、自律移動、クラウドゲーミングにおけるエッジ対応アプリケーションの大規模な商業化により、地域需要を牽引しています。主要なクラウドプロバイダーによる分散型クラウドエコシステムと高度なエッジインフラストラクチャの早期統合が、公共および民間部門全体での採用を加速させています。カナダは、スマートシティプログラム、石油・ガス事業、産業オートメーション環境での展開の増加により続いています。

ヨーロッパ

ヨーロッパは2024年において、世界のMEC市場の約27%を占め、協調的な5G回廊展開、強力なデータ主権フレームワーク、ドイツ、フランス、英国、北欧諸国における産業デジタル化の拡大によって推進されています。この地域は、政府支援のIndustry 4.0イニシアチブと、エネルギー、自動車、物流、公共安全アプリケーションにおけるエッジ対応オートメーションの高い採用から恩恵を受けています。低遅延、安全、コンプライアンス重視のアーキテクチャに対する規制の強調が、ミッションクリティカルなセクターでのMEC実装を加速させています。さらに、スマートインフラストラクチャ、AI主導のオペレーション、国境を越えたモビリティソリューションへの投資の増加が、ヨーロッパの先進的なエッジコンピューティング展開における地位を強化しています。

アジア太平洋

アジア太平洋は2024年に約30%の市場シェアを持ち、最も成長の早い地域のMEC市場となっています。中国、日本、韓国、インドがそれぞれ5Gスタンドアロンネットワークと大規模なIoT採用を進めていることから、地域の持続的な拡大を牽引しています。通信事業者は、密集した都市ネットワーク、スマート製造、接続されたモビリティ、没入型消費者アプリケーションをサポートするためにMECを展開しています。中国や東南アジアの産業ハブは、生産性と運用の回復力を向上させるために、エッジベースのAI分析にますます依存しています。政府支援のデジタルインフラストラクチャプログラムと広範なクラウドエッジの融合が、地域の成長をさらに加速させ、プラットフォームベンダーやネットワークインテグレーターにとって重要な機会を創出しています。

ラテンアメリカ

ラテンアメリカは2024年に世界のMEC市場の約3%を占め、5G展開の拡大、クラウド採用の増加、スマートリテール、物流、都市モビリティにおけるエッジ対応ソリューションの早期展開によって成長しています。ブラジルとメキシコは、サービス品質を向上させ、バックホールの混雑を軽減するために、進化するネットワークアーキテクチャにMECを統合するオペレーターとして地域需要を牽引しています。鉱業、農業、公益事業などの産業セクターは、オートメーションと遠隔操作をサポートするためにMECをますます探求しています。採用は徐々に進んでいるものの、デジタルトランスフォーメーションの強化とネットワークの近代化への投資が、長期的な安定した拡大を支えています。

中東・アフリカ

中東・アフリカ(MEA)は2024年に約2%の市場シェアを獲得し、GCC地域でのハイテクインフラストラクチャへの投資と、エネルギー、輸送、セキュリティセクターにおける低遅延アプリケーションの需要の増加によって推進されています。UAE、サウジアラビア、カタールなどの国々は、国家のデジタルトランスフォーメーションアジェンダとスマートシティプログラムの一環としてMEC採用をリードしています。エッジ展開は、石油・ガス事業、自律物流、公共安全監視におけるミッションクリティカルな機能をサポートしています。アフリカでは、早期採用が通信の近代化と新興デジタルハブにおけるクラウドエッジ接続に焦点を当てており、長期的な成長見通しを支えています。

市場セグメンテーション:

展開モデル別

接続別

アプリケーション別

- ネットワーク最適化

- リアルタイムデータ処理

- IoTとスマートアプリケーション

- コンテンツ配信

地域別

- 北米

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

マルチアクセスエッジコンピューティング(MEC)市場の競争環境は、通信事業者、ハイパースケーラー、ネットワーク機器プロバイダー、エッジプラットフォームの革新者間の強力な協力によって定義されています。AWS、Microsoft Azure、Google Cloud、Huawei、Nokia、Ericsson、Cisco、VMware、IBMなどの主要プレイヤーは、統合されたMECゾーン、プライベート5Gソリューション、エッジネイティブアプリケーションフレームワークを通じて、分散型クラウドとエッジエコシステムを積極的に拡大しています。Verizon、AT&T、Deutsche Telekom、SK Telecom、NTTドコモなどの通信事業者は、企業の自動化、低遅延サービス、スマートインフラストラクチャの取り組みをサポートするためにMECの展開を加速しています。ベンダーは、リアルタイム処理能力、オーケストレーションの自動化、APIの開放性、エコシステムの深さで競争しています。戦略的パートナーシップ、マルチアクセスエッジノードの展開、AI-at-the-edgeへの投資が競争をさらに激化させ、プロバイダーはスケーラブルで安全性が高く、プログラム可能なエッジ環境を提供することを目指しています。業界のプレイヤーが製造、エネルギー、モビリティ、小売、公共部門向けに垂直に最適化されたMECソリューションを開発するにつれて、競争環境は進化し続けています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の展開

- 2025年11月、シスコはパートナーサミットで分散AIワークロード向けのCisco Unified Edgeプラットフォームを発表しました。

- 2024年2月、ノキアはモバイルワールドコングレス2024でe& UAEとのパートナーシップにより業界初のマルチアクセスエッジスライシングの革新を発表しました。

- 2022年3月、HPEはGreenLakeの統合オペレーティングエクスペリエンスを通じてエッジからクラウドへのユースケース(MECに隣接する機能を含む)を可能にする新しいクラウドサービスと拡張されたパートナーエコシステムでGreenLakeエッジからクラウドプラットフォームを強化しました。

レポートのカバレッジ

この調査レポートは、導入モデル、接続性、アプリケーション、地理に基づく詳細な分析を提供します。主要市場プレイヤーのビジネス、製品提供、投資、収益源、主要アプリケーションの概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制状況、業界を形成する技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- 企業がエッジでの自動化、AI推論、リアルタイム分析を拡大するにつれて、MECはデジタルインフラの中核層となるでしょう。

- 5Gスタンドアロンとプライベート5Gネットワークは、製造、物流、エネルギー、モビリティ分野でのMEC採用を加速させます。

- 分散型クラウドアーキテクチャが成長し、中央クラウドとエッジノード間のシームレスなワークロードポータビリティを可能にします。

- エッジでのAIは急速に進化し、MECがビデオ分析、ロボティクス、産業オペレーションの高頻度推論をサポートします。

- スマートファクトリー、ヘルスケア、輸送、ユーティリティにおける垂直特化型MECソリューションが拡大します。

- 通信事業者とハイパースケーラーは、統合されたスケーラブルなエッジエコシステムを提供するためにパートナーシップを深めます。

- サイバーセキュリティとゼロトラストフレームワークは、分散エッジ攻撃面を管理するために不可欠になります。

- スマートシティでのMEC展開が増加し、交通システム、安全インフラ、環境モニタリングをサポートします。

- エネルギー効率の高い堅牢なエッジハードウェアが、リモートおよび産業環境で採用されます。

- リアルタイムデジタルツイン、AR/VR、没入型アプリケーションは、低遅延パフォーマンスのためにますますMECに依存するようになります。