Visão Geral do Mercado

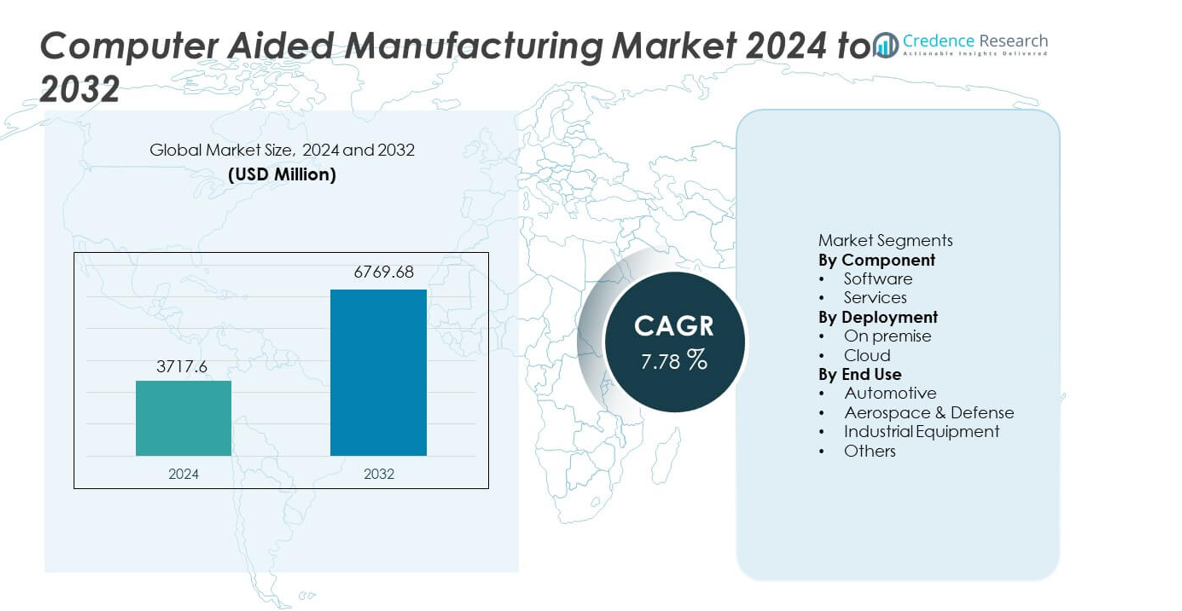

O Mercado de Manufatura Assistida por Computador (CAM) alcançou USD 3.717,6 milhões em 2024 e projeta-se que cresça para USD 6.769,68 milhões até 2032, registrando um CAGR de 7,78% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Manufatura Assistida por Computador 2024 |

USD 3.717,6 milhões |

| Mercado de Manufatura Assistida por Computador, CAGR |

7,78% |

| Tamanho do Mercado de Manufatura Assistida por Computador 2032 |

USD 6.769,68 milhões |

Os principais players no mercado de Manufatura Assistida por Computador incluem COMSOL, Siemens, BETA CAE Systems, Autodesk, Inc., Rockwell Automation, Dassault Systèmes, Altair Engineering Inc., Bentley Systems, Incorporated, ANSYS, Inc., e ESI Group, todos focados na otimização avançada de trajetórias de ferramentas, suporte a usinagem multi-eixos e integração perfeita com plataformas CAD e PLM. Essas empresas fortalecem a competitividade por meio de capacidades de simulação, fluxos de trabalho habilitados para a nuvem e automação impulsionada por IA. A Ásia-Pacífico lidera o mercado com uma participação de 34%, impulsionada pela rápida industrialização e alta adoção de tecnologias CNC, enquanto América do Norte e Europa seguem devido a fortes padrões de engenharia de precisão e investimento contínuo em manufatura inteligente.

Insights de Mercado

- O mercado de Manufatura Assistida por Computador alcançou USD 3.717,6 milhões em 2024 e crescerá a um CAGR de 7,78% até 2032.

- Os fortes impulsionadores do mercado incluem o aumento da automação e das necessidades de usinagem de precisão, com o software detendo uma participação de 67% devido ao seu papel central no controle de trajetórias de ferramentas e simulação.

- Tendências-chave destacam a rápida adoção de tecnologias CAM baseadas em nuvem e usinagem multi-eixos, enquanto a Ásia-Pacífico lidera com uma participação regional de 34% impulsionada pelo crescimento da manufatura em larga escala.

- A dinâmica competitiva se intensifica à medida que os principais players expandem capacidades de simulação, otimização impulsionada por IA e integração com ecossistemas CAD e PLM.

- As restrições do mercado incluem altos custos de implementação e escassez de programadores CAM qualificados, enquanto o setor automotivo lidera a adoção final com uma participação de 36%, refletindo a forte demanda por usinagem precisa e de alto volume.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Componente

O software domina o segmento de componentes com uma participação de 67%, impulsionado pela forte adoção de plataformas CAM avançadas que suportam usinagem multi-eixos, otimização de trajetórias de ferramentas e simulação em tempo real. Os fabricantes dependem de soluções de software para reduzir erros de produção, melhorar a precisão da usinagem e acelerar os ciclos de protótipo para produção. A integração com sistemas CAD e PLM fortalece ainda mais a adoção, à medida que as empresas buscam fluxos de trabalho digitais integrados. Os serviços detêm a participação restante e continuam a se expandir à medida que as empresas demandam treinamento, personalização e manutenção contínua. O foco crescente na manufatura automatizada e nas geometries complexas de peças mantém o software como o principal motor de crescimento neste segmento.

- Por exemplo, o Siemens NX CAM permitiu à JK Machining reduzir os prazos de desenvolvimento de moldes de 20 semanas para 11 semanas. A empresa também relatou que o tempo de programação caiu de várias horas para menos de 30 minutos após adotar trajetórias de ferramentas automatizadas de 5 eixos.

Por Implantação

A implantação no local lidera o segmento com uma participação de 58%, apoiada por indústrias que exigem controle rigoroso sobre a segurança dos dados, operações de usinagem de alta precisão e ambientes CAM totalmente personalizados. Fabricantes automotivos e aeroespaciais preferem sistemas no local devido ao manuseio de arquivos grandes, fluxos de trabalho complexos e necessidades de conformidade. A implantação em nuvem detém uma participação crescente à medida que pequenas e médias empresas adotam soluções CAM escaláveis e baseadas em assinatura. O segmento de nuvem cresce mais rapidamente devido aos menores custos iniciais, atualizações mais fáceis e benefícios de colaboração remota. A mudança em direção a fábricas conectadas e produção distribuída continua a fortalecer a futura adoção da nuvem.

- Por exemplo, o Autodesk Fusion 360 ajudou a R&D Engineering and Machining a reduzir o tempo de programação em 40% após substituir sistemas legados no local. A empresa usou automação de trajetórias de ferramentas baseadas em nuvem e usinagem de 3 a 5 eixos para completar trabalhos de protótipos aeroespaciais mais rapidamente.

Por Uso Final

O setor automotivo é o principal segmento de uso final com uma participação de 36%, impulsionado pela alta demanda por usinagem de precisão em componentes de motores, moldes, matrizes e estruturas leves. O CAM melhora a velocidade de fabricação, reduz o desgaste das ferramentas e suporta geometrias complexas necessárias para os designs modernos de veículos. Os setores aeroespacial e de defesa seguem de perto devido à necessidade de usinagem precisa de materiais avançados, como titânio e compósitos. Os fabricantes de equipamentos industriais dependem do CAM para melhorar a produtividade na fabricação de ferramentas e peças de máquinas pesadas. A categoria “Outros”, incluindo eletrônicos de consumo e dispositivos médicos, cresce de forma constante à medida que mais setores adotam processos de usinagem automatizados e controlados digitalmente.

Motor de Crescimento Principal

Expansão da Manufatura Automatizada e de Precisão

Fabricantes dos setores automotivo, aeroespacial e de equipamentos industriais continuam a adotar sistemas automatizados que exigem usinagem de alta precisão. A Manufatura Assistida por Computador suporta trajetórias de ferramentas complexas, usinagem multi-eixos e simulação avançada, ajudando as empresas a reduzir o tempo de produção e melhorar a precisão. A demanda cresce à medida que as empresas buscam minimizar erros humanos e atender a requisitos de tolerância mais rígidos para componentes modernos. A mudança em direção a fábricas digitais acelera ainda mais o uso do CAM, com empresas integrando essas soluções para otimizar fluxos de trabalho e fortalecer a eficiência de produção. Investimentos crescentes em máquinas CNC e robótica reforçam a expansão a longo prazo das plataformas CAM.

- Por exemplo, a DMG Mori relatou que a implementação de sua automação multi-eixo pode reduzir significativamente os tempos de ciclo na usinagem de peças aeroespaciais, e a programação integrada simultânea de cinco eixos é usada para alcançar alta repetibilidade de tolerância.

Integração com Sistemas CAD, PLM e Gêmeos Digitais

A crescente ênfase em ambientes de engenharia conectados impulsiona a demanda por soluções CAM que se integrem perfeitamente com plataformas CAD e PLM. Essa integração melhora a precisão do design do produto, encurta os ciclos de desenvolvimento e aprimora a colaboração entre equipes. Os fabricantes usam gêmeos digitais para validar processos de usinagem antes da execução física, reduzindo taxas de sucata e custos operacionais. À medida que as empresas expandem iniciativas de transformação digital, o CAM torna-se uma parte crítica do planejamento de produção de ponta a ponta. A forte interoperabilidade aumenta a adoção entre empresas que buscam otimizar os fluxos de trabalho de design para fabricação e melhorar o desempenho operacional geral.

- Por exemplo, a Dassault Systèmes confirmou que a integração do DELMIA Digital Manufacturing com o CATIA permitiu à Airbus acelerar seu ciclo de design e fabricação, garantindo que todos os engenheiros trabalhassem na mesma plataforma de design.

Aumento da Adoção em Pequenas e Médias Empresas

Pequenos e médios fabricantes estão adotando cada vez mais soluções CAM para automatizar tarefas de usinagem, reduzir a programação manual e melhorar a produtividade. Modelos baseados em nuvem e de assinatura tornam essas tecnologias mais acessíveis, oferecendo menor investimento inicial e recursos escaláveis. As PMEs usam CAM para produzir peças complexas com melhor velocidade e precisão, ajudando-as a competir com fabricantes maiores. A crescente demanda por personalização em produtos de consumo impulsiona ainda mais as pequenas empresas a aprimorar suas capacidades de usinagem. À medida que ferramentas digitais econômicas se tornam amplamente disponíveis, a adoção acelera em diversos setores.

Tendência e Oportunidade Chave

Crescimento de Plataformas CAM Baseadas em Nuvem e Colaborativas

A implantação em nuvem está emergindo como uma grande oportunidade à medida que as empresas mudam os fluxos de trabalho para sistemas flexíveis e de acesso remoto. O CAM em nuvem permite atualizações em tempo real, computação escalável e colaboração aprimorada entre equipes de design e produção. Modelos de manufatura distribuída e cadeias de suprimentos globais se beneficiam de dados de usinagem compartilhados e trajetórias de ferramentas gerenciadas remotamente. Essa tendência apoia pequenas empresas que buscam menor investimento de capital e manutenção de software mais fácil. À medida que a cibersegurança e o desempenho em nuvem melhoram, a adoção aumenta em setores que priorizam eficiência, escalabilidade e transições mais rápidas de design para produção.

- Por exemplo, a Autodesk afirmou que a colaboração em nuvem do Fusion 360 reduziu o tempo de preparação de programação na Swift Engineering durante programas de ferramentas compostas. A mudança para o compartilhamento de trajetórias de ferramentas em nuvem também reduziu a troca de dados offline e permitiu que as equipes de engenharia revisassem as trajetórias simultaneamente.

Aumento do Uso de Materiais Avançados e Usinagem Multi-Eixo

O aumento de compósitos leves, ligas de titânio e materiais de alta resistência cria oportunidades para sistemas CAM que otimizam estratégias de usinagem. Capacidades multi-eixo permitem modelagem precisa de geometries complexas usadas em aplicações aeroespaciais, automotivas e médicas. Algoritmos CAM avançados melhoram a vida útil das ferramentas, reduzem a geração de calor e aprimoram o desempenho de corte. O crescimento de veículos elétricos e aeronaves de próxima geração aumenta a demanda por fluxos de trabalho de usinagem sofisticados. À medida que as indústrias inovam com novos materiais, os fornecedores de CAM ganham oportunidades para oferecer tecnologias avançadas de automação e simulação de trajetórias de ferramentas.

- Por exemplo, a Sandvik Coromant confirmou que sua estratégia de usinagem CAM multi-eixos aumentou a vida útil da ferramenta ao cortar componentes de Ti-6Al-4V para uma aplicação aeroespacial. A estratégia otimizada gerenciou efetivamente o desgaste da ferramenta e reduziu a carga do spindle durante as passagens de desbaste, levando a melhorias no desempenho e eficiência da usinagem.

Desafio Principal

Alto Investimento Inicial e Complexidade do Sistema

Muitos fabricantes enfrentam desafios financeiros e operacionais ao adotar soluções CAM avançadas devido aos altos custos de licenciamento, requisitos de hardware e necessidades de treinamento. Interfaces complexas e curvas de aprendizado íngremes atrasam a implementação, especialmente para pequenas e médias empresas. As empresas devem alocar recursos significativos para integrar o CAM com equipamentos CNC existentes e sistemas digitais. Essas barreiras limitam a adoção para empresas com orçamentos limitados ou menor expertise técnica. Abordar a usabilidade e acessibilidade continua essencial para uma penetração mais ampla no mercado.

Escassez de Profissionais Qualificados em Programação CAM e CNC

Uma escassez global de programadores CAM treinados e operadores de CNC dificulta a implementação eficaz de tecnologias avançadas de manufatura. Muitas instalações lutam para operar sistemas multi-eixos ou otimizar trajetórias de ferramentas devido à expertise técnica limitada. Essa lacuna de habilidades resulta em capacidades de software subutilizadas, qualidade de saída inconsistente e ciclos de produção mais longos. À medida que as indústrias adotam processos de usinagem mais complexos, o treinamento da força de trabalho torna-se crítico. A falta de profissionais qualificados desacelera a transformação digital e restringe o pleno potencial das soluções CAM em indústrias de alta precisão.

Análise Regional

América do Norte

A América do Norte detém uma participação de mercado de 31%, impulsionada pela forte adoção de usinagem CNC, automação industrial e soluções de manufatura digital nos setores automotivo, aeroespacial e de dispositivos médicos. A região se beneficia de infraestrutura de manufatura avançada e alto investimento em tecnologias de engenharia de precisão. As empresas confiam no CAM para melhorar a precisão da usinagem, reduzir tempos de ciclo e apoiar operações complexas de multi-eixos. A presença de grandes desenvolvedores de software acelera a inovação e a integração com sistemas CAD e PLM. Esforços crescentes de reshoring e expansão de fábricas inteligentes fortalecem ainda mais a demanda por plataformas CAM na região.

Europa

A Europa representa uma participação de mercado de 28%, apoiada por forte automação industrial, capacidades avançadas de engenharia e alta adoção de CAM na produção automotiva, aeroespacial e de máquinas pesadas. Padrões de qualidade rigorosos levam os fabricantes a usar CAM para usinagem de precisão e controle otimizado de trajetórias de ferramentas. O foco da região na sustentabilidade e transformação digital incentiva a integração do CAM com estruturas da Indústria 4.0. A demanda aumenta à medida que as empresas modernizam linhas de produção e adotam tecnologias de usinagem multi-eixos. A colaboração entre desenvolvedores de software e fabricantes de máquinas-ferramenta fortalece o ecossistema, garantindo crescimento contínuo nas aplicações CAM em toda a Europa.

Ásia-Pacífico

A Ásia-Pacífico lidera o mercado global com uma participação de mercado de 34%, impulsionada pela rápida industrialização, manufatura em larga escala e crescentes investimentos em tecnologias de usinagem avançadas. China, Japão, Índia e Coreia do Sul permanecem como principais contribuintes com fortes bases de produção automotiva, eletrônica e aeroespacial. Os fabricantes adotam CAM para melhorar a precisão, automatizar fluxos de trabalho e gerenciar saídas de alto volume. A expansão das instalações de máquinas CNC e a crescente adoção de soluções CAM baseadas em nuvem apoiam o crescimento. Iniciativas governamentais que promovem fábricas inteligentes e manufatura digital aceleram a expansão do mercado, tornando a Ásia-Pacífico a região de crescimento mais rápido no cenário CAM.

América Latina

A América Latina detém uma participação de mercado de 8%, impulsionada pela crescente modernização industrial nos setores automotivo, de manutenção aeroespacial e de equipamentos pesados. Fabricantes no Brasil, México e Argentina adotam cada vez mais o CAM para melhorar a eficiência de usinagem e reduzir erros operacionais. O aumento do investimento em máquinas CNC e o interesse na fabricação digital apoiam a expansão gradual do mercado. Embora a adoção seja mais lenta em comparação com outras regiões, a região se beneficia da crescente demanda por componentes de precisão e da melhoria na qualidade da produção. Esforços de substituição de importações e programas de desenvolvimento de manufatura regional contribuem para o aumento da penetração do CAM.

Médio Oriente & África

A região do Médio Oriente & África representa uma participação de mercado de 5%, apoiada pela expansão das capacidades de manufatura em manutenção aeroespacial, componentes automotivos e equipamentos industriais. Países como Emirados Árabes Unidos, Arábia Saudita e África do Sul investem em tecnologias de usinagem avançadas para diversificar economias e fortalecer a produção local. A adoção do CAM cresce à medida que as empresas buscam maior precisão, tempos de resposta mais rápidos e automação de fluxo de trabalho aprimorada. O alto interesse no desenvolvimento de fábricas inteligentes e nas iniciativas de transformação digital apoia o crescimento a longo prazo. Embora a maturidade do mercado permaneça menor, o aumento do investimento industrial continua a aumentar a demanda regional por soluções CAM.

Segmentações de Mercado:

Por Componente

Por Implantação

Por Uso Final

- Automotivo

- Aeroespacial & Defesa

- Equipamentos Industriais

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva inclui COMSOL, Siemens, BETA CAE Systems, Autodesk, Inc., Rockwell Automation, Dassault Systèmes, Altair Engineering Inc., Bentley Systems, Incorporated, ANSYS, Inc. e ESI Group. Essas empresas competem oferecendo plataformas CAM avançadas que suportam usinagem multi-eixos, simulação e integração perfeita com ambientes CAD, PLM e gêmeos digitais. Os fornecedores investem fortemente em P&D para melhorar a precisão do caminho da ferramenta, reduzir o tempo de usinagem e melhorar a automação do fluxo de trabalho em indústrias de alta precisão. A implantação baseada em nuvem, a otimização impulsionada por IA e a simulação em tempo real fortalecem a diferenciação de produtos. Colaborações estratégicas com fabricantes de máquinas CNC, juntamente com a expansão em centros de manufatura emergentes, reforçam ainda mais a presença no mercado. À medida que as indústrias aceleram a transformação digital, os concorrentes se concentram em soluções CAM escaláveis, flexíveis e de alto desempenho que melhoram a produtividade e reduzem os custos operacionais.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Jogadores Chave

- COMSOL

- Siemens

- BETA CAE Systems

- Autodesk, Inc.

- Rockwell Automation

- Dassault Systemes

- Altair Engineering Inc.

- Bentley Systems, Incorporated

- ANSYS, Inc.

- ESI Group

Desenvolvimentos Recentes

- Em julho de 2025, a ANSYS, Inc. lançou o Ansys 2025 R2, adicionando ferramentas com tecnologia de IA, solvers aprimorados, suporte a computação em nuvem e compatibilidade expandida com Python.

- Em março de 2025, a Altair Engineering Inc. – agora parte da Siemens Digital Industries Software – completou sua aquisição pela Siemens.

- Em fevereiro de 2025, a Altair lançou uma grande atualização em seu portfólio de software, especificamente o lançamento do Altair® HyperWorks® 2025.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Componente, Implantação, Uso Final e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A demanda por soluções CAM aumentará à medida que os fabricantes buscarem maior precisão e ciclos de produção mais rápidos.

- Plataformas CAM baseadas em nuvem ganharão maior adoção devido à flexibilidade, escalabilidade e menores custos iniciais.

- A integração com sistemas CAD, PLM e gêmeos digitais se tornará um requisito central para a manufatura avançada.

- A usinagem multi-eixos e a automação impulsionarão a inovação em otimização de trajetórias de ferramentas e recursos de simulação.

- A adoção em pequenas e médias empresas crescerá à medida que modelos baseados em assinatura reduzirem barreiras de custo.

- Previsões de usinagem impulsionadas por IA e programação automatizada aumentarão a eficiência e reduzirão a entrada manual.

- A Ásia-Pacífico continuará liderando o crescimento devido à forte expansão manufatureira e rápida adoção de CNC.

- Os setores aeroespacial e automotivo investirão fortemente em CAM para apoiar a usinagem de materiais complexos.

- Programas de treinamento e aprimoramento da força de trabalho aumentarão para enfrentar a escassez de especialistas em CAM e CNC.

- P&D contínuo criará plataformas CAM de próxima geração focadas em velocidade, precisão e interoperabilidade.