Обзор рынка

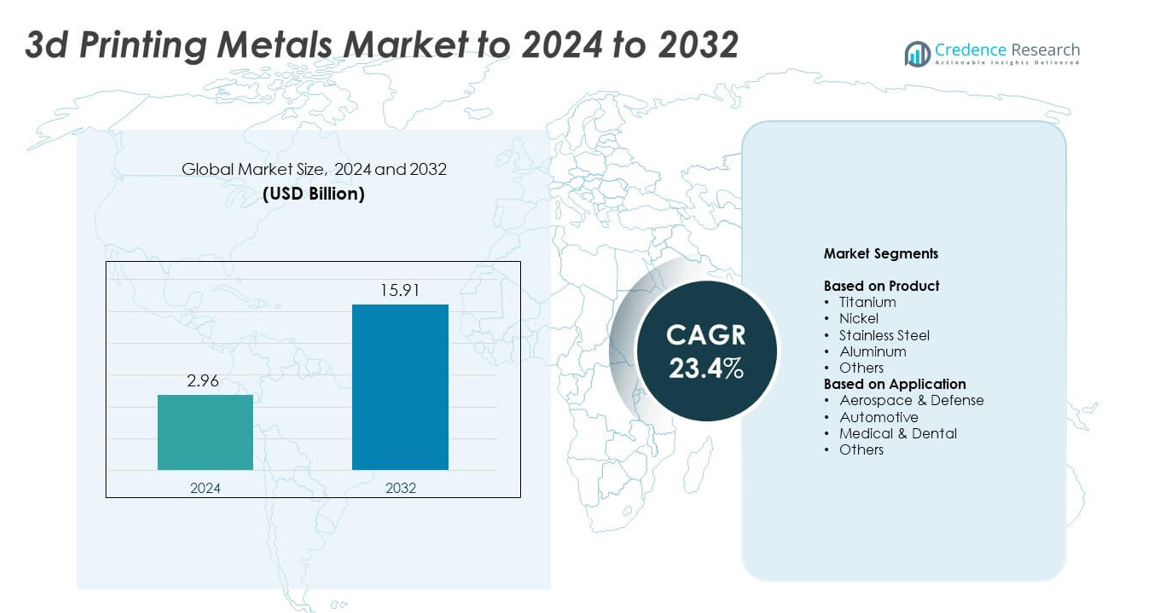

Размер рынка металлов для 3D-печати был оценен в 2,96 миллиарда долларов США в 2024 году и, как ожидается, достигнет 15,91 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 23,4% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка металлов для 3D-печати 2024 |

2,96 миллиарда долларов США |

| Рынок металлов для 3D-печати, CAGR |

23,4% |

| Размер рынка металлов для 3D-печати 2032 |

15,91 миллиарда долларов США |

На рынке металлов для 3D-печати представлены такие крупные участники, как INDO-MIM, ATI, Outokumpu, Colibrium Additive (GE Aerospace), Höganäs AB, POLEMA, Materialise NV, GKN Powder Metallurgy, CNPC Powders, CRS Holdings, LLC., и OC Oerlikon Management AG. Эти компании формируют конкурентную среду благодаря достижениям в области металлических порошков, прецизионных сплавов и промышленных аддитивных систем. Северная Америка лидирует на рынке с долей около 38% благодаря сильному внедрению в аэрокосмической и медицинской отраслях, за ней следует Европа с долей почти 32%, поддерживаемой передовым автомобильным и промышленным производством. Азиатско-Тихоокеанский регион занимает около 24% доли, что обусловлено быстрым расширением производственных центров в Китае, Японии и Южной Корее.

Анализ рынка

- Рынок металлов для 3D-печати достиг 2,96 миллиарда долларов США в 2024 году и ожидается, что он достигнет 15,91 миллиарда долларов США к 2032 году, растя со среднегодовым темпом роста (CAGR) 23,4%.

- Рост обусловлен увеличением спроса со стороны аэрокосмической отрасли, которая занимала около 41% доли в 2024 году, поскольку производители используют титановые и никелевые сплавы для снижения веса и повышения производительности.

- Ключевые тенденции включают переход к титану, который возглавил сегмент продукции с долей почти 34%, поддерживаемый высокой прочностью, биосовместимостью и более широким использованием в медицинских и аэрокосмических деталях.

- Конкуренция усиливается, поскольку крупные производители инвестируют в высокочистые металлические порошки, управление процессами с поддержкой ИИ и более крупные системы печати для укрепления возможностей и снижения производственных затрат.

- Северная Америка лидировала на рынке с долей около 38%, за ней следовала Европа с почти 32%, а Азиатско-Тихоокеанский регион с около 24%, в то время как Латинская Америка и Ближний Восток и Африка занимали меньшие доли, но продолжают расширяться за счет промышленных модернизаций.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По продукту

Титан занимал доминирующую долю в 2024 году с около 34% рынка металлов для 3D-печати. Титан оставался впереди благодаря высокому соотношению прочности к весу, биосовместимости и коррозионной стойкости, что делало его идеальным для аэрокосмических компонентов и медицинских имплантатов. Спрос увеличился, поскольку производители самолетов приняли титановые порошки для легких конструктивных частей и топливосберегающих конструкций. Нержавеющая сталь и алюминий также расширились, поскольку отрасли использовали эти металлы для прототипов, креплений и конечных пользовательских деталей, требующих долговечности и контроля затрат.

- Например, Rolls-Royce напечатала на 3D-принтере титановый передний подшипниковый корпус для своего двигателя Trent XWB-97. Структура имеет диаметр 1,5 метра и толщину 0,5 метра и содержит 48 аэродинамических профилей.

По применению Аэрокосмическая и оборонная промышленность возглавила сегмент применения в 2024 году с долей почти 41% на рынке металлов для 3D-печати. Рост произошел, так как поставщики авиационной и оборонной отраслей перешли на аддитивное производство для изготовления деталей двигателей, структурных кронштейнов и сложных компонентов, которые уменьшают вес и улучшают производительность. Принятие ускорилось, потому что металлические детали, напечатанные на 3D-принтере, сокращают отходы материалов и сокращают производственные циклы. Медицинский и стоматологический сектор также набрал популярность, так как больницы и производители устройств использовали металлическую печать для производства индивидуальных имплантатов и хирургических инструментов.

- Например, Airbus произвела более 1 000 деталей для полета, напечатанных на 3D-принтере, для своего первого A350 XWB. Эти детали поддерживали серийное производство самолетов, заменяя традиционно изготовленные компоненты на поставленных самолетах.

Ключевые факторы роста

Рост принятия в аэрокосмической и оборонной промышленности

Компании аэрокосмической и оборонной промышленности увеличили спрос на металлы для 3D-печати, поскольку этот процесс поддерживает легкие структуры и сложные геометрии. Производители самолетов использовали титановые и никелевые сплавы для уменьшения веса и повышения топливной эффективности. Оборонные программы приняли аддитивное производство металлов для ускорения производства деталей и сокращения задержек в поставках. Растущий интерес к производству по требованию укрепил расширение сегмента. Эти факторы сделали аэрокосмическую и оборонную промышленность основным двигателем роста рынка.

- Например, GE Aviation отправила свою 100 000-ю напечатанную на 3D-принтере топливную форсунку для двигателя LEAP.

Расширение медицинских и стоматологических приложений

Больницы и производители устройств увеличили использование металлической 3D-печати для создания имплантатов, специфичных для пациента, и хирургических инструментов. Биосовместимость титана улучшила производительность имплантатов и сократила время восстановления, что способствовало более широкому принятию. Стоматологические лаборатории приняли металлическую печать для коронок, мостов и ортодонтических компонентов с более высокой точностью и меньшими отходами материалов. Сильный спрос на персонализированное здравоохранение поддержал быстрый рост аддитивного производства металлов в медицинских учреждениях, сделав эту область ключевым двигателем роста.

- Например, Stryker сообщила о производстве более 2 000 000 напечатанных на 3D-принтере имплантатов Tritanium с 2013 года.

Переход к легким автомобильным компонентам

Автопроизводители ускорили использование аддитивного производства металлов для уменьшения веса компонентов и повышения топливной эффективности. Порошки из нержавеющей стали и алюминия стали популярными для прототипных деталей, индивидуальных кронштейнов и структурных элементов. Промышленность использовала 3D-печать для сокращения циклов разработки и снижения затрат на инструменты, что поддерживало более быстрый запуск моделей. Интерес к электромобилям увеличил спрос на оптимизированные металлические компоненты с улучшенной прочностью. Эти факторы сделали автомобильные инновации ключевым двигателем роста.

Ключевые тенденции и возможности

Рост высокопроизводительных металлических порошков

Производители увеличили инвестиции в передовые металлические порошки с более строгим контролем зернистости и улучшенной чистотой. Эти порошки повысили надежность аэрокосмических и медицинских компонентов, что способствовало их принятию в регулируемых отраслях. Титановые, никелевые и алюминиевые порошки претерпели значительные улучшения, которые повысили плотность и механическую прочность деталей. Этот сдвиг создал возможности для специализированных поставщиков порошков и расширил рынок высокопроизводительных материалов.

- Например, Höganäs поставляет порошок инструментальной стали forAM TS-CF1 с частицами размером от 15 до 45 микрометров. Закаленные детали из этого порошка могут достигать твердости до 52 HRC.

Достижения в области крупноформатных металлических 3D-принтеров

Производители представили крупноформатные металлические принтеры для поддержки более крупных аэрокосмических, оборонных и промышленных компонентов. Эти системы позволили производителям создавать сложные конструкции за меньшее количество этапов, снижая потребность в сборке и время производства. Рост в этой области открыл возможности для компаний, предлагающих решения для крупномасштабного производства. Промышленность использовала эти машины для перепроектирования тяжелых деталей с более легкими решетчатыми структурами, расширяя внедрение в секторах с высокой добавленной стоимостью.

- Например, Titomic эксплуатирует металлический 3D-принтер в Мельбурне для крупноформатных построек, используя свою запатентованную технологию Titomic Kinetic Fusion (TKF). Объем построения системы составляет 9 метров в длину, 3 метра в ширину и 1,5 метра в высоту.

Интеграция оптимизации процессов на основе ИИ

Программное обеспечение с поддержкой ИИ улучшило точность печати, снизило количество дефектов и оптимизировало использование порошка. Производители внедрили автоматизированные системы мониторинга для обеспечения стабильного качества металлических деталей. Эта тенденция помогла компаниям сократить производственные затраты и увеличить производительность. Более широкое использование инструментов ИИ создало возможности для поставщиков программного и аппаратного обеспечения, поддерживающих продвинутый контроль качества в аддитивном производстве.

Ключевые проблемы

Высокая стоимость металлических порошков и оборудования

Металлическое аддитивное производство оставалось дорогим из-за высокой цены на титан, никель и специализированные сплавы. Промышленные металлические принтеры требовали значительных первоначальных инвестиций и регулярного обслуживания, что ограничивало их внедрение для небольших производителей. Стоимостной барьер замедлял проникновение на рынок в ценочувствительных отраслях и ограничивал крупномасштабное развертывание. Компании сталкивались с трудностями в балансировке преимуществ производительности с бюджетными ограничениями, что делало давление на стоимость серьезной проблемой.

Переменное качество и барьеры сертификации

Производители сталкивались с трудностями в достижении стабильного качества деталей в разных партиях, особенно в аэрокосмических и медицинских приложениях. Строгие нормативные требования требовали обширных испытаний, документации и сертификации, что замедляло сроки производства. Переменное качество порошка и калибровка машин создавали проблемы с надежностью. Эти проблемы ограничивали темпы внедрения в строго регулируемых секторах и увеличивали операционную сложность для многих производителей.

Региональный анализ

Северная Америка

Северная Америка занимала крупнейшую долю в 2024 году с около 38% рынка металлической 3D-печати. Сильное внедрение наблюдалось со стороны аэрокосмических и оборонных компаний, использующих титановые и никелевые сплавы для легких и высокопроизводительных деталей. Медицинский сектор также расширил использование металлической печати для имплантатов и ортопедических устройств. Рост увеличивался по мере того, как производители инвестировали в передовые принтеры, производство порошков и инструменты оптимизации дизайна. Поддерживающие нормативные стандарты и активная НИОКР деятельность помогли региону сохранить лидерство. Растущий спрос на крупноформатные системы и индивидуализированное производство продолжал укреплять рост рынка в Соединенных Штатах и Канаде.

Европа

Европа составила почти 32% доли в 2024 году, поддерживаемая сильным промышленным внедрением в аэрокосмической, автомобильной и медицинской отраслях. Страны, такие как Германия, Франция и Великобритания, продвинули печать металлов через инвестиции в исследовательские центры и производственные мощности. Автомобильные поставщики использовали алюминиевые и стальные порошки для снижения веса автомобилей и повышения эффективности компонентов. Медицинские компании расширили использование титановых имплантатов, что увеличило спрос на высокочистые металлические порошки. Программы устойчивого развития и строгие требования к качеству способствовали развитию передовых аддитивных технологий, помогая Европе сохранять свою позицию ведущего регионального рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занял около 24% доли в 2024 году, обусловленный быстрым расширением производственных центров в Китае, Японии, Южной Корее и Индии. Аэрокосмические и автомобильные секторы внедрили аддитивное производство металлов для повышения точности деталей и снижения затрат на инструментальную оснастку. Медицинские и стоматологические приложения выросли, так как больницы увеличили использование имплантатов, изготовленных по индивидуальным заказам. Региональные правительства поддержали инвестиции в передовые производственные парки и предприятия по производству металлических порошков. Растущий спрос на экономичное производство и сильный рост в области промышленного оборудования укрепили динамику региона. Расширение числа местных производителей принтеров также помогло Азиатско-Тихоокеанскому региону стать быстрорастущим рынком.

Латинская Америка

Латинская Америка удерживала почти 4% доли в 2024 году, с растущим внедрением в автомобильной, аэрокосмической и медицинской отраслях. Бразилия и Мексика возглавили региональный спрос, поскольку производители исследовали печать металлов для снижения зависимости от импорта и сокращения производственных циклов. Интерес вырос к порошкам из нержавеющей стали и алюминия для промышленного оборудования и индивидуальных деталей. Ограниченная доступность крупномасштабных принтеров замедлила расширение, но продолжающиеся инвестиции в модернизацию производства поддержали постепенный рост. Программы обучения и партнерства с глобальными компаниями аддитивного производства помогли развивать технические возможности в ключевых отраслях региона.

Ближний Восток и Африка

Ближний Восток и Африка составили около 2% доли в 2024 году, поддерживаемые ранним внедрением в аэрокосмической, энергетической и медицинской отраслях. ОАЭ и Саудовская Аравия инвестировали в центры аддитивного производства, сосредоточенные на металлических материалах и промышленных компонентах. Спрос на легкие печатные детали в авиации и нефтегазовом оборудовании увеличился. Больницы в регионе также исследовали титановые имплантаты, что способствовало медицинскому использованию. Расширение рынка оставалось стабильным, но умеренным из-за ограниченной местной производственной мощности. Продолжающиеся усилия по диверсификации и поддерживаемые государством технологические программы продолжали поощрять внедрение решений для 3D-печати металлов.

Сегментация рынка:

По продукту

- Титан

- Никель

- Нержавеющая сталь

- Алюминий

- Другие

По применению

- Аэрокосмическая и оборонная промышленность

- Автомобильная промышленность

- Медицина и стоматология

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке металлов для 3D-печати включает INDO-MIM, ATI, Outokumpu, Colibrium Additive (GE Aerospace), Höganäs AB, POLEMA, Materialise NV, GKN Powder Metallurgy, CNPC Powders, CRS Holdings, LLC., и OC Oerlikon Management AG. Рынок характеризуется сильной конкуренцией, обусловленной достижениями в области металлических порошков, расширением крупных форматов принтеров и растущим спросом со стороны аэрокосмической, медицинской и автомобильной отраслей. Компании сосредоточены на высокочистых сплавах, улучшенной консистенции порошков и стандартизированных процессах сертификации для соответствия строгим отраслевым требованиям. Инвестиции в автоматизацию, мониторинг качества с использованием ИИ и распределенные производственные сети укрепляют их глобальное присутствие. Стратегические слияния, технологические партнерства и расширение мощностей поддерживают более быструю доставку сложных металлических компонентов. Переход к легким конструкциям, индивидуальным имплантатам и быстрому прототипированию продолжает формировать конкурентные стратегии среди крупных поставщиков.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- INDO-MIM

- ATI

- Outokumpu

- Colibrium Additive (GE Aerospace)

- Höganäs AB

- POLEMA

- Materialise NV

- GKN Powder Metallurgy

- CNPC Powders

- CRS Holdings, LLC.

- OC Oerlikon Management AG

Последние разработки

- В феврале 2025 года ATI запустила новое предприятие по производству изделий аддитивного производства в Маргейте, Флорида, которое интегрирует этапы проектирования, печати, термообработки, механической обработки и инспекции для аддитивного производства металлов.

- В 2025 году INDO-MIM подала заявку на IPO для расширения своих операций с металлами, включая технологии 3D-печати в Бангалоре.

- В 2025 году Outokumpu выпустила новый сорт порошка нержавеющей стали, специально разработанный для применения в аддитивном производстве в аэрокосмической отрасли.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе продукта, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете представлены данные о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет расширяться по мере увеличения использования титана и никелевых сплавов в аэрокосмической и оборонной промышленности.

- Применение в медицине и стоматологии возрастет благодаря повышенному спросу на имплантаты, изготовленные по индивидуальным параметрам пациента.

- Автомобильные компании будут использовать металлопечать для снижения веса и повышения прочности компонентов.

- Высокопроизводительные металлические порошки будут набирать популярность благодаря улучшенной чистоте и надежности.

- Металлические принтеры большого формата будут поддерживать производство крупных промышленных и аэрокосмических деталей.

- Оптимизация на основе ИИ улучшит точность печати и сократит потери материалов.

- Затраты будут снижаться по мере повышения эффективности технологий производства порошков и принтеров.

- Сертификационные рамки будут развиваться для поддержки более широкого использования в регулируемых секторах.

- Оборонные ведомства расширят возможности печати по требованию для критически важных компонентов.

- Глобальные цепочки поставок интегрируют аддитивное производство металлов для снижения зависимости от традиционного инструментария.