Обзор рынка синдрома дефицита внимания и гиперактивности:

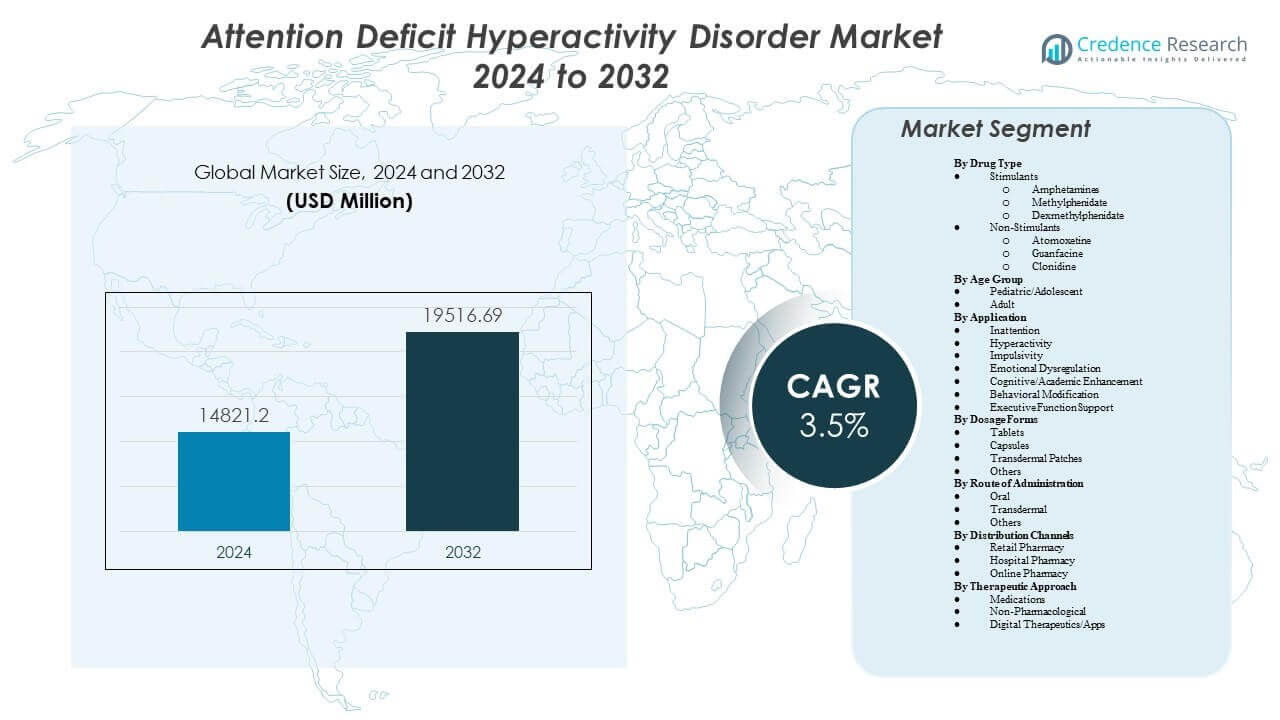

Ожидается, что рынок синдрома дефицита внимания и гиперактивности вырастет с 14,821.2 млн долларов США в 2024 году до приблизительно 19,516.69 млн долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 3.5% с 2024 по 2032 год.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка синдрома дефицита внимания и гиперактивности в 2024 году |

14,821.2 млн долларов США |

| Рынок синдрома дефицита внимания и гиперактивности, CAGR |

3.5% |

| Размер рынка синдрома дефицита внимания и гиперактивности в 2032 году |

19,516.69 млн долларов США |

Инсайты рынка синдрома дефицита внимания и гиперактивности:

- Растущее использование длительно действующих медикаментов, цифровых терапий и структурированных поведенческих программ поддерживает более сильные клинические результаты во всех возрастных группах.

- Ограниченная доступность специалистов и различные стандарты диагностики в регионах продолжают сдерживать своевременную оценку и последовательное предоставление лечения.

- Северная Америка остается ведущим регионом благодаря развитой клинической инфраструктуре, в то время как Европа поддерживает стабильный рост через интегрированные структуры психического здоровья.

- Азиатско-Тихоокеанский регион демонстрирует самое быстрое расширение по мере повышения осведомленности и укрепления развивающихся систем здравоохранения, расширяя общее участие на рынке.

Драйверы рынка синдрома дефицита внимания и гиперактивности

Растущий клинический акцент на нейроразвивающем скрининге и раннем вмешательстве

Растущее клиническое внимание к ранней идентификации укрепляет структурированные пути ухода за детьми и взрослыми. Провайдеры расширяют рутинные поведенческие оценки для улучшения своевременной диагностики. Программы повышения осведомленности направляют семьи к проверенной клинической поддержке. Школы внедряют скрининговые структуры, которые способствуют ранним направлениям к специалистам. Более широкое сотрудничество между педагогами и клиницистами поддерживает точную оценку. Новые модели ухода сокращают диагностические задержки и улучшают долгосрочные результаты. Рынок синдрома дефицита внимания и гиперактивности выигрывает от растущего признания потребностей в нейроразвивающем уходе. Он также получает стабильную поддержку от государственных инициатив в области психического здоровья.

- Например, компания Qbtech внедрила QbTest, компьютерный инструмент, который сочетает системы отслеживания движений с непрерывными задачами производительности, что, как показано, сокращает время до принятия диагностического решения на 152 дня по сравнению с обычными клиническими оценками.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Расширение фармакологических направлений и длительно действующих терапевтических опций

Фармацевтические инноваторы представляют длительно действующие стимуляторы и нестимуляторы, которые помогают улучшить приверженность лечению. Форматы с пролонгированным высвобождением уменьшают частые проблемы с дозировкой у пациентов. Более безопасные формулы получают предпочтение среди врачей и опекунов. Инновационные системы доставки предлагают контролируемое управление симптомами в течение дня. Компании сосредотачиваются на снижении побочных эффектов, которые нарушают непрерывность лечения. Клинические испытания исследуют молекулы следующего поколения, нацеленные на сложные симптомы. Рынок синдрома дефицита внимания и гиперактивности испытывает высокий спрос на терапии, которые улучшают повседневное функционирование. Он выигрывает от продолжения инвестиций в индивидуализированные профили лекарств.

- Например, Aytu BioPharma разработала Adzenys XR-ODT, первую таблетку амфетамина, растворяющуюся во рту, которая использует технологию доставки LiquiXR для обеспечения клинического эффекта, начинающегося в течение 1,5 часов и сохраняющегося до 12 часов.

Рост цифровых платформ здравоохранения, поддерживающих удаленный мониторинг и результаты лечения пациентов

Цифровые инструменты расширяют доступ к поведенческой поддержке и структурированным последующим действиям. Врачи контролируют прогресс с помощью панелей мониторинга в реальном времени и проверенных цифровых оценок. Семьи используют мобильные инструменты для поддержания постоянного взаимодействия с командами лечения. Удаленные сеансы снижают барьеры, связанные с расстоянием, поездками или расписанием. Интеграция данных улучшает персонализированное управление симптомами. Инструменты на основе ИИ поддерживают принятие решений по корректировке терапии. Рынок синдрома дефицита внимания и гиперактивности получает импульс от цифровых экосистем, которые увеличивают видимость лечения. Это создает новые пути ухода, которые улучшают непрерывность.

Растущее принятие поведенческой терапии и моделей многопрофильной поддержки

Поведенческие программы получают сильное признание за улучшение эмоциональной регуляции и учебных результатов. Поставщики расширяют когнитивно-поведенческие модели на различные возрастные группы. Школы интегрируют структурированные вмешательства для поддержки академической успеваемости. Родители принимают домашние стратегии, рекомендованные терапевтами. Врачи применяют комбинированные подходы к терапии для сложных случаев. Межфункциональные команды поддерживают устойчивые улучшения. Рынок синдрома дефицита внимания и гиперактивности выигрывает от растущей уверенности в интервенциях, основанных на доказательствах. Это способствует более широкому принятию комплексных планов ухода.

Тенденции рынка синдрома дефицита внимания и гиперактивности

Интеграция диагностических инструментов с поддержкой ИИ и предсказательных поведенческих оценок

Инструменты ИИ поддерживают врачей в интерпретации поведенческих индикаторов на основе шаблонов. Платформы помогают уменьшить ошибки, связанные с субъективными оценками. Модели машинного обучения анализируют большие наборы данных для повышения точности диагностики. Поставщики получают более четкое представление о прогрессировании симптомов с течением времени. Предсказательные инструменты помогают более эффективно направлять решения по лечению. Технологические партнеры разрабатывают специализированные алгоритмы для нейроразвития. Рынок синдрома дефицита внимания и гиперактивности получает импульс от этих инноваций. Это создает структурированную основу для доставки ухода на основе точности.

- Например, Cognoa получила разрешение FDA De Novo на CanvasDx, диагностический инструмент на основе ИИ, который продемонстрировал “окончательный результат” у 52% пациентов, ранее классифицированных как “неопределенные” стандартными клиническими оценками, используя машинное обучение для оценки поведенческих видео и данных от опекунов.

Растущее использование цифровых терапий и игровых инструментов когнитивного подкрепления

Цифровые терапии вводят интерактивные модели, поддерживающие контроль внимания и исполнительные функции. Игровые платформы вовлекают детей через структурированные когнитивные задачи. Клинические специалисты используют данные о прогрессе для корректировки целей терапии. Семьи получают доступ к поддерживающим инструментам за пределами визитов в клинику. Разработчики создают программы, нацеленные на концентрацию, планирование и рабочую память. Высокий уровень вовлеченности поддерживает измеримое улучшение. Рынок синдрома дефицита внимания с гиперактивностью выигрывает от проверенных цифровых вмешательств. Это отражает растущий интерес потребителей к нефамакологическим форматам лечения.

Расширение программ поддержки на рабочем месте для управления СДВГ у взрослых

Работодатели вводят политики, поддерживающие нейроразнообразных сотрудников. Модули обучения помогают менеджерам понять проблемы, связанные с вниманием. Инструменты на рабочем месте способствуют организации задач и структурированным рутинным процессам. Взрослые получают условия, улучшающие ежедневную продуктивность. Гибкость удаленной работы поддерживает лучшее управление симптомами. Психологические льготы расширяются в корпоративных планах. Рынок синдрома дефицита внимания с гиперактивностью получает признание благодаря росту числа диагнозов у взрослых. Это отражает сдвиг в сторону инклюзивных практик занятости.

Увеличение глобального исследовательского фокуса на паттерны коморбидности и целостные рамки лечения

Исследователи изучают связи между расстройствами внимания, условиями обучения и эмоциональным здоровьем. Исследования изучают интегрированные подходы, поддерживающие как когнитивные, так и поведенческие потребности. Поставщики принимают комбинированные модели терапии для решения пересекающихся симптомов. Семьи получают более четкие рекомендации по долгосрочным целям развития. Клиники улучшают программы развития навыков для детей и подростков. Междисциплинарное сотрудничество укрепляет эффективность лечения. Рынок синдрома дефицита внимания с гиперактивностью развивается благодаря более глубоким научным инсайтам. Это поддерживает лучшее планирование моделей ухода, ориентированных на пациента.

- Например, Ironshore Pharmaceuticals провела исследование своей формулы HLD200 (Jornay PM), подтвердив, что технология вечернего приема снижает показатель “утреннего функционального нарушения” на 14,3 пункта по сравнению с исходным уровнем, специально решая проблемы коморбидного сна и утреннего поведения, связанные с расстройством.

Анализ проблем рынка синдрома дефицита внимания с гиперактивностью

Вариабельность в точности диагностики и неравномерный доступ к обученным специалистам по всему миру

Во многих регионах ограничен доступ к обученным специалистам по поведенческому здоровью. Семьи сталкиваются с задержками, влияющими на результаты раннего управления. Диагностические критерии варьируются в разных клинических условиях, снижая согласованность. Ограниченная осведомленность способствует пропущенной или поздней идентификации. Культурные барьеры влияют на принятие психических состояний. Клинические специалисты сталкиваются с трудностями в различении пересекающихся симптомов в сложных случаях. Рынок синдрома дефицита внимания с гиперактивностью должен решать пробелы в обучении и стандартизированном скрининге. Это требует масштабируемых рамок для улучшения равного доступа.

Опасения по поводу длительного использования медикаментов и пробелы в соблюдении пациентами режима лечения

Опекуны сосредотачиваются на проблемах безопасности, связанных с длительным фармакологическим лечением. Некоторым пациентам сложно поддерживать регулярный график приема лекарств. Побочные эффекты снижают желание продолжать терапию. Поставщики должны балансировать между оптимизацией дозировки и комфортом пациента. Подростки часто переходят с одного лекарства на другое из-за проблем с переносимостью. Регуляторный контроль создает дополнительные препятствия для одобрения продуктов. Рынок синдрома дефицита внимания и гиперактивности сталкивается с барьерами, связанными с поддержанием приверженности лечению. Он зависит от улучшенных терапевтических разработок, которые снижают усталость от лечения.

Возможности рынка синдрома дефицита внимания и гиперактивности

Рост нефрамакологических терапий и масштабируемых моделей цифрового вмешательства

Новые цифровые платформы создают доступные форматы лечения для различных групп населения. Программы поведенческой терапии, основанные на доказательствах, получают широкое признание среди клиницистов. Семьи предпочитают гибкие варианты, которые вписываются в повседневные распорядки. Разработчики сосредотачиваются на модульных инструментах, поддерживающих персонализированные терапевтические цели. Школы принимают цифровые программы подкрепления для улучшения обучения. Поставщики видят ценность в гибридных моделях, сочетающих личную и цифровую поддержку. Рынок синдрома дефицита внимания и гиперактивности выигрывает от расширения терапевтических экосистем. Это открывает пути для глобального расширения структурированных моделей ухода.

Увеличение глобальной поддержки политики в области нейроразвития и инклюзивных систем образования

Правительства инвестируют в программы, укрепляющие услуги психического здоровья детей. Общественные инициативы повышают осведомленность о потребностях в области внимания и обучения. Системы образования разрабатывают рамки, поддерживающие нейроразнообразных студентов. Программы обучения помогают учителям выявлять ранние поведенческие признаки. Сообщества продвигают принятие через постоянную просветительскую работу. Сети здравоохранения расширяют интегрированные поведенческие клиники. Рынок синдрома дефицита внимания и гиперактивности набирает обороты благодаря этим реформам. Он соответствует долгосрочным стратегиям, которые способствуют доступному развитию ухода.

Анализ сегментации рынка синдрома дефицита внимания и гиперактивности:

По типу лекарств

Стимуляторы занимают доминирующую долю на рынке синдрома дефицита внимания и гиперактивности благодаря сильным клиническим доказательствам, поддерживающим контроль симптомов. Амфетамины остаются широко назначаемыми, так как они улучшают внимание и снижают импульсивное поведение. Метилфенидат сохраняет широкое признание среди детских и взрослых групп. Дексметилфенидат предлагает усовершенствованный профиль, поддерживающий стабильное управление симптомами. Нестимуляторы пользуются устойчивым спросом среди пациентов, которым требуются альтернативы с меньшим риском побочных эффектов. Атомоксетин поддерживает долгосрочную терапию благодаря однократному приему в день. Гуанфацин и Клонидин расширяют варианты лечения для пациентов, которым нужны нестимуляторные пути. Сегмент отражает сбалансированный переход к диверсифицированным классам лекарств.

По возрастной группе

Категория детей и подростков составляет основу рынка синдрома дефицита внимания и гиперактивности благодаря ранней диагностике и высокой осведомленности среди опекунов и школ. Клиницисты отдают приоритет структурированным планам терапии, которые поддерживают академическую успеваемость и стабильность поведения. Дети получают доступ к длительно действующим лекарствам, которые уменьшают ежедневные нарушения. Подростки выигрывают от гибких моделей ухода, поддерживающих эмоциональную регуляцию. Взрослый сегмент испытывает рост уровня диагностики благодаря улучшенному скринингу. Взрослые ищут терапии, которые поддерживают продуктивность на рабочем месте и повседневное функционирование. Новые цифровые инструменты помогают взрослым отслеживать прогресс с большей точностью. Сегмент демонстрирует широкое принятие среди всех возрастных групп.

- Например, клинические данные Takeda Pharmaceutical по Vyvanse у взрослых показали среднее улучшение на 18,6 балла по шкале ADHD Rating Scale IV, что решает специфические функциональные нарушения, с которыми сталкивается демографическая группа старше 18 лет.

По применению

Невнимательность остается ведущим применением, стимулирующим спрос на лечение на рынке синдрома дефицита внимания и гиперактивности, поскольку она широко влияет на академические и рабочие результаты. Гиперактивность требует интегрированной поведенческой и фармакологической поддержки для устойчивого улучшения. Управление импульсивностью сосредоточено на стратегиях, которые помогают пациентам улучшить принятие решений. Эмоциональная дисрегуляция получает внимание через терапии, поддерживающие стабильность настроения. Когнитивное и академическое улучшение стимулирует принятие инструментов, основанных на доказательствах. Программы модификации поведения поддерживают долгосрочные достижения в развитии. Поддержка исполнительных функций улучшает навыки планирования и организации. Сегмент подчеркивает разнообразные клинические потребности, управляемые в рамках ухода за СДВГ.

- Например, EndeavorRx от Akili Interactive, первая видеоигра, одобренная FDA в качестве лечения, доказала свою эффективность в специфическом применении, показав, что 73% детей сообщили о значительном улучшении объективного внимания после 4 недель использования.

По формам дозировки

Таблетки остаются предпочтительной формой дозировки на рынке синдрома дефицита внимания и гиперактивности благодаря простоте использования и широкой доступности. Капсулы обеспечивают гибкую дозировку для пациентов, которым требуется контролируемая титрация. Трансдермальные пластыри предлагают стабильное всасывание и уменьшают необходимость в многократных ежедневных дозах. Опекуны ценят пластыри для детей, которым трудно глотать. Другие форматы дозировки поддерживают пациентов с особыми терапевтическими требованиями. Врачи полагаются на разнообразные системы доставки, чтобы соответствовать симптоматическим паттернам. Каждая форма укрепляет приверженность среди различных стилей жизни. Сегмент отражает высокий спрос на решения, ориентированные на удобство.

По пути введения

Пероральное введение остается основным путем на рынке синдрома дефицита внимания и гиперактивности, поскольку оно поддерживает постоянную дозировку и высокую приемлемость для пациентов. Таблетки и капсулы позволяют контролировать высвобождение в течение дня. Клиницисты предпочитают пероральные пути из-за их предсказуемого всасывания. Трансдермальные варианты укрепляют приверженность среди детей, которым нужны альтернативные системы доставки. Пластыри уменьшают колебания, которые могут возникать при многократных пероральных дозах. Другие пути поддерживают пациентов, которым требуются специализированные форматы ухода. Каждый путь повышает гибкость лечения в рамках разнообразных клинических потребностей. Сегмент обеспечивает широкий доступ к индивидуализированным методам введения.

По каналам распространения

Розничные аптеки возглавляют сеть распределения на рынке синдрома дефицита внимания и гиперактивности благодаря высокой доступности для семей и взрослых. Фармацевты консультируют пациентов по использованию лекарств и продолжению терапии. Больничные аптеки поддерживают сложные случаи, требующие тщательного клинического наблюдения. Клиницисты используют больничные каналы для начала лечения и мониторинга. Онлайн-аптеки быстро расширяются благодаря удобству и растущему цифровому принятию. Пациенты ценят услуги доставки на дом, которые поддерживают приверженность лечению. Каждый канал работает вместе для улучшения доступности лекарств. Этот сегмент демонстрирует важность доступных цепочек поставок.

По терапевтическому подходу

Лекарства составляют основу рынка синдрома дефицита внимания и гиперактивности благодаря их сильному клиническому воздействию на основные симптомы. Классы стимуляторов и нестимуляторов остаются центральными для долгосрочного ухода. Нефармакологические подходы дополняют медикаментозную терапию через поведенческие программы, нацеленные на эмоциональные и когнитивные потребности. Когнитивно-поведенческая терапия и обучение родителей поддерживают устойчивое улучшение. Нейрофидбек и диетические стратегии вызывают интерес у опекунов, ищущих более широкие варианты. Цифровая терапия предоставляет структурированные упражнения, которые укрепляют внимание и исполнительные функции. Она выигрывает от инструментов взаимодействия, поддерживаемых технологиями. Этот сегмент подчеркивает расширяющийся диапазон мультимодальных вмешательств.

Сегментация:

По типу лекарств

- Стимуляторы

- Амфетамины

- Метилфенидат

- Дексметилфенидат

- Нестимуляторы

- Атомоксетин

- Гуанфацин

- Клонидин

По возрастной группе

По применению

- Невнимательность

- Гиперактивность

- Импульсивность

- Эмоциональная дисрегуляция

- Когнитивное/Академическое улучшение

- Поведенческая модификация

- Поддержка исполнительных функций

По формам дозировки

- Таблетки

- Капсулы

- Трансдермальные пластыри

- Другие

По способу введения

- Пероральный

- Трансдермальный

- Другие

По каналам распределения

- Розничная аптека

- Больничная аптека

- Онлайн-аптека

По терапевтическому подходу

- Лекарства

- Нефармакологические

- Цифровая терапия/Приложения

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Северная Америка занимает наибольшую долю рынка синдрома дефицита внимания и гиперактивности благодаря высокой диагностической способности, широкому терапевтическому доступу и высокой осведомленности среди врачей и опекунов. Регион лидирует в глобальной рыночной активности, поддерживаемой широким страховым покрытием и быстрым внедрением длительно действующих препаратов. Поставщики используют структурированные пути ухода, которые обеспечивают стабильные результаты. Школы интегрируют практики скрининга, которые улучшают ранние направления. Цифровые платформы укрепляют доступ как в сельских, так и в городских условиях. Регион продолжает лидировать в мировом спросе благодаря развитой клинической инфраструктуре.

Европа занимает второе место по доле рынка, поддерживаемая установленными рамками психического здоровья и стабильными инвестициями в педиатрическую и подростковую помощь. Страны продвигают интегрированные программы поведенческой поддержки, которые улучшают непрерывность лечения. Врачи полагаются на широкий ассортимент стимуляторов и нестимуляторов. Регулирующие органы поощряют тщательный мониторинг терапевтических результатов. Инициативы в области общественного здравоохранения поддерживают осведомленность среди семей и школ. Регион сохраняет сильную позицию благодаря сбалансированному доступу к фармакологическим и поведенческим вмешательствам.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост и расширяет свою долю на рынке благодаря растущей осведомленности и улучшенному доступу к услугам развития здоровья. Городские центры внедряют цифровые инструменты оценки, которые поддерживают раннюю идентификацию. Семьи проявляют большую готовность к комбинированным моделям терапии. Поставщики расширяют программы поведенческой поддержки в частных и государственных учреждениях. Правительства укрепляют инициативы в области детского здоровья, которые улучшают показатели диагностики. Регион набирает обороты, поскольку он согласует клинические возможности с растущими потребностями населения на рынке синдрома дефицита внимания и гиперактивности.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Eli Lilly and Company

- Takeda Pharmaceutical Company (ранее Shire)

- Johnson & Johnson (Janssen Pharmaceuticals)

- Novartis AG

- Purdue Pharma

- GlaxoSmithKline (GSK)

- Pfizer Inc.

- Amneal Pharmaceuticals

- Mallinckrodt Pharmaceuticals

- Tris Pharma

- Noven Pharmaceuticals

- Neos Therapeutics

Анализ конкуренции:

Конкуренция на рынке синдрома дефицита внимания и гиперактивности остается сильной благодаря разнообразному составу многонациональных фармацевтических компаний и специализированных разработчиков терапии. Ведущие производители лекарств сосредотачиваются на длительно действующих стимуляторах и нестимулирующих формулах, которые улучшают приверженность и безопасность. Компании инвестируют в исследовательские программы, нацеленные на молекулы нового поколения, предназначенные для улучшения контроля симптомов. Инноваторы в области поведенческого здоровья расширяют цифровые инструменты, поддерживающие когнитивное вовлечение и удаленный мониторинг. Участники рынка укрепляют портфели за счет реформуляций, технологий пролонгированного высвобождения и дифференцированных систем доставки. Партнерства с цифровыми медицинскими компаниями помогают расширять экосистемы терапии. Он продолжает привлекать инвестиции от компаний, ищущих возможности как в фармакологических, так и в нефарамакологических сегментах.

Последние события:

- В феврале 2026 года компания Azurity Pharmaceuticals объявила, что ее пероральный раствор лиздексамфетамина димесилата (Arynta) для лечения СДВГ у взрослых и детей от 6 лет будет доступен в середине 2026 года. Жидкий стимулятор обеспечивает контроль симптомов до 14 часов и гибкое дозирование для тех, кто испытывает трудности с капсулами.

- В мае 2025 года Keys Group завершила приобретение ADHD 360, поставщика услуг по оценке, диагностике и лечению нейроразнообразных состояний, включая СДВГ. Этот шаг расширяет специализированные клинические услуги Keys Group, предлагая виртуальную поддержку по всей стране для детей и взрослых с СДВГ, аутизмом и сопутствующими состояниями.

Охват отчета:

Исследовательский отчет предлагает углубленный анализ на основе типа препарата, возрастной группы, применения, форм дозировки, пути введения, каналов распределения, терапевтического подхода и региона. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Кроме того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы:

- Рост уровня диагностики среди всех возрастных групп, как ожидается, расширит внедрение лечения на рынке синдрома дефицита внимания и гиперактивности, укрепляя долгосрочный спрос.

- Новые длительно действующие терапии будут способствовать лучшему соблюдению режима лечения и формировать схемы назначения препаратов в различных регионах мира.

- Цифровые терапевтические средства будут набирать популярность, поскольку клиницисты интегрируют когнитивные инструменты, поддерживаемые технологиями, в пути оказания помощи.

- Рост уровня диагностики среди взрослых расширит рынок по мере расширения программ скрининга и поддержки на рабочем месте.

- Нефармакологические терапии будут становиться более заметными благодаря растущему интересу к поведенческим и когнитивным вмешательствам.

- Платформы диагностики на основе ИИ улучшат точность и сократят задержки в раннем выявлении.

- Трансдермальные формы доставки будут расти благодаря улучшенной гибкости дозирования для детских и подростковых групп.

- Региональные реформы здравоохранения улучшат доступ к поведенческой терапии и структурированной клинической поддержке.

- Конкуренция среди фармацевтических компаний усилится по мере того, как компании разрабатывают формулы следующего поколения с улучшенными профилями безопасности.

- Интегрированные модели лечения будут влиять на будущие стандарты ухода, сочетая медикаментозное лечение, поведенческую терапию и цифровые инструменты.