Обзор рынка биобеттеров:

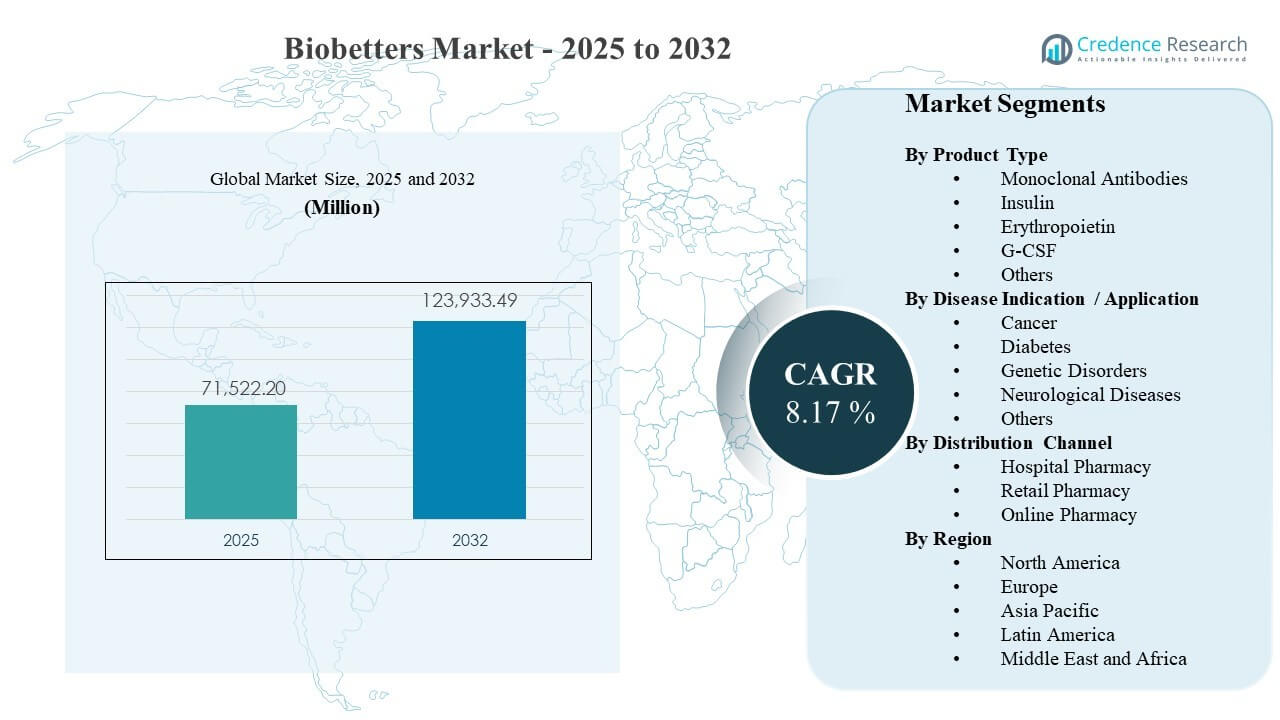

Глобальный размер рынка биобеттеров был оценен в 71522,2 миллиона долларов США в 2025 году и, как ожидается, достигнет 123933,49 миллиона долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 8,17% с 2025 по 2032 год. Рост поддерживается растущим спросом на клинически дифференцированные биопрепараты, которые улучшают удобство дозирования, долговечность ответа или профили безопасности при хронических заболеваниях. Принятие рынка биобеттеров также поддерживается расширением возможностей специализированной помощи и увеличением масштабов производства биопрепаратов, что улучшает доступность в основных системах здравоохранения.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозируемый период |

2026-2032 |

| Размер рынка биобеттеров 2025 |

71522,2 миллиона долларов США |

| Рынок биобеттеров, CAGR |

8,17% |

| Размер рынка биобеттеров 2032 |

123933,49 миллиона долларов США |

Ключевые рыночные тенденции и инсайты

- Ожидается, что рынок биобеттеров будет расширяться с CAGR 8,17% (2025–2032), отражая устойчивый спрос на усовершенствованные биологические формулы в области хронических заболеваний.

- Инсулин составил наибольшую долю в 44,9% в 2025 году в сегментации по типу продукта, поддерживаемый высокой распространенностью лечения и длительной терапией.

- Диабет составил наибольшую долю в 49,3% в 2025 году в сегментации по показаниям / применению заболевания, обусловленный устойчивостью терапии и оптимизацией режима.

- Больничная аптека составила наибольшую долю в 52,6% в 2025 году в сегментации по каналу распределения, поддерживаемая специализированной обработкой и протокольным отпуском.

- Северная Америка составила 46,70% доли в 2025 году, отражая глубокую компенсацию биопрепаратов и зрелую инфраструктуру специализированного назначения.

Анализ сегментов

Спрос на рынке биобеттеров тесно связан с назначением специализированных препаратов и приверженностью к хронической терапии, что делает дифференцированные биопрепараты более привлекательными, где удобство дозирования и стабильность результатов влияют на долгосрочное использование. Решения о закупках на рынке биобеттеров также отражают готовность места оказания помощи, включая логистику холодовой цепи, обученный персонал и протоколы мониторинга, поддерживающие безопасное начало. В результате институциональные каналы обычно закрепляют раннее принятие, прежде чем более широкое распространение в амбулаторное поддерживающее использование.

Сегментация рынка биобеттеров по классам терапии и показаниям отражает, где леченные популяции велики и где клиническая дифференциация наиболее ценится. Использование, обусловленное диабетом, остается структурно большим, поскольку продолжительность терапии длительная, а решения о смене препаратов принимаются часто, когда улучшенные профили снижают риск гипогликемии или упрощают введение. Рост, ориентированный на онкологию, продолжает поддерживаться устойчивым темпом инноваций в области биологических препаратов, где дифференцированные механизмы и улучшенная фармакокинетика могут создавать измеримую клиническую ценность.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По типу продукта

Инсулин составил наибольшую долю в 44,9% в 2025 году. Лидерство на рынке биобеттеров в области инсулина подкрепляется большими леченными популяциями и длительной продолжительностью лечения в путях лечения диабета. Внедрение биобеттеров на рынке поддерживается, когда обновленные профили инсулина улучшают гибкость дозирования, снижают неблагоприятные события и повышают приверженность пациентов. Решения о включении в формуляр на рынке биобеттеров также отдают предпочтение продуктам с явными преимуществами в реальной жизни и надежностью поставок.

По показаниям/применению

Диабет составил наибольшую долю в 49,3% в 2025 году. Концентрация доходов на рынке биобеттеров в области диабета поддерживается постоянной необходимостью в терапии и частым уточнением режима лечения на различных стадиях прогрессирования заболевания. Переход на биобеттеры на рынке более вероятен, когда дифференцированные биологические препараты снижают осложнения и уменьшают последующее использование медицинских услуг. Спрос на рынке биобеттеров дополнительно поддерживается структурированными путями лечения, которые придают приоритет измеримым результатам и долгосрочной приверженности.

По каналам распределения

Больничные аптеки составили наибольшую долю в 52,6% в 2025 году. Доминирование канала на рынке биобеттеров для больничных аптек поддерживается специальной обработкой, требованиями к холодовой цепи и протокольным началом в условиях продвинутого ухода. Доступ к рынку биобеттеров определяется институциональными закупками, управлением формулярами и междисциплинарным принятием решений в специализированных центрах. Распределение на рынке биобеттеров также выигрывает от больничного обучения пациентов и мониторинга, которые улучшают приверженность после начала терапии.

Драйверы рынка биобеттеров

Увеличение интенсивности лечения хронических заболеваний в специализированных путях

Расширение рынка биобеттеров поддерживается увеличением интенсивности лечения в путях хронических заболеваний, где биологические препараты представляют собой растущую долю терапевтической ценности. Спрос на рынке биобеттеров увеличивается, когда клиницисты придают приоритет улучшенному удобству дозирования, лучшей переносимости или более устойчивым ответам по сравнению с более ранними биологическими препаратами. Внедрение на рынке биобеттеров подкрепляется структурированными руководствами по лечению, которые поощряют оптимизацию после неудовлетворительного ответа. Рост рынка биобеттеров также поддерживается увеличением числа специалистов и более широким доступом к диагностике в крупных системах здравоохранения.

- Например, при ревматоидном артрите введение адалимумаба без цитрата в дозировке 40 мг в 0,4 мл (по сравнению с 0,8 мл ранее) с меньшей иглой 29-го калибра значительно снизило показатели боли в месте инъекции по шкале FPS-R VAS с диапазона 3–10 до 0–3, при этом 100% пациентов сообщили только о легкой боли, поддерживая интенсификацию лечения и приверженность биологической терапии.

Оптимизация жизненного цикла и дифференциация в дизайне биологических продуктов

Рост рынка биобеттеров поддерживается стратегиями оптимизации жизненного цикла, которые создают клинически дифференцированные версии устоявшихся биопрепаратов. Стоимость рынка биобеттеров увеличивается, когда улучшенные фармакокинетика, системы доставки или интервалы дозирования приводят к лучшему соблюдению и результатам. Принятие рынка биобеттеров улучшается, когда обновления снижают нагрузку на пациентов и медицинские команды. Коммерциализация рынка биобеттеров укрепляется, когда производители согласуют дифференциацию продукта с ценностными рамками плательщиков и поставщиков.

- Например, реформулированный адалимумаб компании AbbVie, представленный до истечения патента на Humira, увеличил концентрацию до 100 мг/мл, сократив объем до 0,4 мл для дозы 40 мг и используя иглу 29-го калибра для снижения реакций в месте инъекции по сравнению с оригинальной презентацией 0,8 мл, 27-го калибра.

Масштабирование производства биопрепаратов и устойчивость поставок

Спрос на рынке биобеттеров поддерживается более широкими инвестициями в производственные мощности биопрепаратов, которые снижают ограничения поставок и улучшают надежность. Принятие рынка биобеттеров ускоряется, когда расширенные сети наполнения и холодовой цепи улучшают доступность в различных регионах и условиях ухода. Решения о закупках на рынке биобеттеров отдают предпочтение стабильным поставкам для хронических терапий, требующих непрерывности. Рост рынка биобеттеров дополнительно поддерживается инновациями в процессах и системами качества, которые позволяют масштабировать производство при соблюдении нормативных требований.

Институциональное принятие и развитие специализированных каналов

Рост рынка биобеттеров укрепляется механизмами институционального принятия, включая утверждения в формулярах и использование на основе протоколов в специализированных центрах. Привлекательность рынка биобеттеров улучшается, когда больничные системы стандартизируют пути биопрепаратов и расширяют возможности инфузии или специализированного отпуска. Эффективность рынка биобеттеров выигрывает от интегрированных моделей ухода, которые объединяют начало, мониторинг и последующее наблюдение в координированных сетях. Расширение рынка биобеттеров также поддерживается услугами специализированных аптек, которые улучшают соблюдение, навигацию по доступу и обучение пациентов.

Проблемы рынка биобеттеров

Рост рынка биобеттеров может быть ограничен сложными процессами возмещения и управлением плательщиками, что увеличивает административную нагрузку и замедляет принятие решений о переключении. Доступ к рынку биобеттеров может быть ограничен, когда клиническая дифференциация не явно продемонстрирована в результатах, важных для плательщиков и поставщиков. Давление на цены на рынке биобеттеров может усилиться в терапевтических областях с множеством конкурирующих биопрепаратов и агрессивными контрактами. Принятие рынка биобеттеров также может столкнуться с задержками, когда системы здравоохранения отдают приоритет сдерживанию затрат над постепенными клиническими улучшениями.

- Например, данные регистров из европейских центров ревматологии показывают высокие показатели удержания препаратов на уровне выше 80% в течение одного года на уже известных биосимилярах адалимумаба, что может заставить плательщиков неохотно финансировать переход на биобеттеры с незначительными отличиями без убедительных результатов или экономии затрат.

Масштабирование рынка биобеттеров сталкивается с операционными проблемами, связанными со сложностью производства, логистикой холодовой цепи и строгими требованиями к качеству в глобальных сетях поставок. Коммерциализация рынка биобеттеров может замедляться из-за различий в регулировании и требований к доказательной базе, специфичных для каждой страны, для дифференцированных биопрепаратов. Проникновение на рынок биобеттеров может быть неравномерным в регионах с ограниченной специализированной мощностью или низкой доступностью биологических терапий. Спрос на рынке биобеттеров также может быть затронут инерцией врачей, когда переход от установленных режимов требует изменений в рабочем процессе и корректировок мониторинга.

Тенденции и возможности рынка биобеттеров

Возможности рынка биобеттеров расширяются, поскольку системы здравоохранения все больше ценят терапии, которые снижают нагрузку на администрирование и улучшают устойчивость в реальных условиях. Инновации на рынке биобеттеров направлены на форматы с более длительным действием, улучшенные устройства доставки и инженерные профили, которые повышают стойкость ответа. Принятие на рынке биобеттеров может ускориться, когда генерация доказательств выходит за рамки испытаний и охватывает реальные результаты, которые поддерживают оценку ценности для плательщиков. Участники рынка биобеттеров также могут извлечь выгоду из моделей партнерства, которые укрепляют специализированное распределение и услуги поддержки пациентов.

Потенциал роста рынка биобеттеров увеличивается на развивающихся рынках по мере расширения инфраструктуры специализированной помощи и созревания рамок доступа к биопрепаратам. Спрос на рынке биобеттеров поддерживается локализованным производством и региональными стратегиями поставок, которые улучшают доступность и доступность. Позиционирование на рынке биобеттеров также развивается, поскольку поставщики ищут стандартизированные пути и совместимые системы мониторинга, которые снижают вариативность в предоставлении специализированной помощи. Компании на рынке биобеттеров, которые согласуют дифференциацию с измеримыми результатами и надежным доступом, могут быстрее захватить рынок.

- Например, Samsung Bioepis сообщила о доходе в размере 280,3 миллиона долларов США за первый квартал 2025 года, что на 43% больше по сравнению с предыдущим годом, благодаря сильным продажам биосимиляров и биобеттеров в Европе и США, поддерживаемым 11 глобальными регуляторными одобрениями и коммерческой сетью, охватывающей партнерства с Biogen, Organon и Sandoz более чем в 100 странах, что иллюстрирует, как масштаб и структурированные рамки доступа способствуют проникновению на развивающиеся рынки.

Региональные инсайты

Северная Америка

Северная Америка составила 46,70% доли в 2025 году. Спрос на рынке биобеттеров в Северной Америке поддерживается зрелым назначением специализированных препаратов, более высоким использованием биопрепаратов и глубокой компенсацией затрат в основных терапевтических областях. Принятие на рынке биобеттеров укрепляется благодаря большим интегрированным сетям доставки и инфраструктуре специализированных аптек, которые улучшают начало и устойчивость. Конкуренция на рынке биобеттеров обычно формируется контрактами на формуляр, генерацией доказательств и надежностью поставок в рамках хронических терапевтических путей.

Европа

На долю Европы приходилось 26,40% в 2025 году. Производительность рынка биобеттеров в Европе поддерживается структурированной системой здравоохранения и устоявшимся использованием биопрепаратов в крупных национальных системах. Восприятие рынка биобеттеров зависит от тендерных процессов, порогов рентабельности и начала лечения, основанного на руководствах, в специализированных центрах. Импульс рынка биобеттеров усиливается, когда дифференциация очевидна и когда производители согласуют стратегию доступа с национальными рамками возмещения расходов.

Азиатско-Тихоокеанский регион

На долю Азиатско-Тихоокеанского региона приходилось 19,10% в 2025 году. Рост рынка биобеттеров в Азиатско-Тихоокеанском регионе поддерживается расширением специализированных мощностей, увеличением нагрузки хронических заболеваний и увеличением масштабов производства биопрепаратов на ключевых рынках. Принятие рынка биобеттеров остается неравномерным из-за различий в возмещении и ограничений доступности в некоторых странах. Участники рынка биобеттеров выигрывают от локализации, партнерств по доступу и возможностей дистрибуции, которые расширяют специализированные терапии за пределы ведущих городских центров.

Латинская Америка

На долю Латинской Америки приходилось 5,20% в 2025 году. Восприятие рынка биобеттеров в Латинской Америке формируется концентрацией доступа в более крупных рынках и специализированных центрах с более сильными возможностями закупок. Рост рынка биобеттеров поддерживается, когда государственные и частные плательщики расширяют покрытие и улучшают непрерывность для хронической биологической терапии. Принятие рынка биобеттеров может быть ограничено бюджетным давлением и логистической сложностью в цепочке холодного хранения.

Ближний Восток и Африка

На долю Ближнего Востока и Африки приходилось 2,60% в 2025 году. Спрос на рынке биобеттеров на Ближнем Востоке и в Африке поддерживается расширением специализированных центров и постепенными улучшениями в рамках доступа к биопрепаратам. Проникновение рынка биобеттеров обычно выше на рынках с более сильным частным покрытием и мощностями третичных больниц. Рост рынка биобеттеров может ускориться благодаря инвестициям в логистику холодной цепи, доступность специалистов и стандартизированные пути лечения.

Конкурентная среда

Конкуренция на рынке биобеттеров характеризуется портфелями, основанными на дифференциации, стратегиями управления жизненным циклом и возрастающим вниманием к реальным доказательствам для поддержки переключения и возмещения. Лидеры рынка биобеттеров придают приоритет масштабируемому производству, силе специализированной дистрибуции и возможностям поддержки пациентов, которые улучшают устойчивость в областях хронической терапии. Позиционирование на рынке биобеттеров также зависит от доступа к формулярам, глубины контрактов и способности демонстрировать значимую клиническую и операционную ценность для поставщиков.

Novo Nordisk A/S позиционируется как ключевой участник, сочетая крупномасштабные возможности производства биопрепаратов с постоянными инвестициями в инновации в области хронических заболеваний. Присутствие на рынке биобеттеров для Novo Nordisk A/S поддерживается глубокой специализацией в области заболеваний и сильной коммерциализационной инфраструктурой на зрелых и растущих рынках. Стратегия рынка биобеттеров обычно подчеркивает надежность поставок, дифференцированные профили продуктов и ориентированные на пациента подходы к доставке, которые поддерживают приверженность и долгосрочные результаты. Импульс рынка биобеттеров усиливается, когда обновления приводят к измеримым преимуществам устойчивости в реальной медицинской практике.

Отчет о исследовании и росте отрасли включает подробные анализы конкурентной среды рынка и информацию о ключевых компаниях, включая:

- Novo Nordisk A/S

- Eli Lilly and Company

- Amgen Inc.

- Merck & Co., Inc.

- F. Hoffmann-La Roche AG

- Sanofi SA

- Biogen Inc.

- Teva Pharmaceutical Industries Ltd.

- CSL Behring GmbH

- Celltrion Healthcare Co., Ltd.

Качественный и количественный анализ компаний был проведен, чтобы помочь клиентам понять более широкую бизнес-среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные качественно анализируются для классификации компаний как чисто специализированные, ориентированные на категорию, ориентированные на отрасль и диверсифицированные; они количественно анализируются для классификации компаний как доминирующие, ведущие, сильные, неуверенные и слабые.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние события

- В феврале 2025 года компания BioNTech завершила приобретение Biotheus для укрепления своего онкологического портфеля и обеспечения полных глобальных прав на BNT327, а также добавила платформу антител Biotheus, возможность биспецифических ADC и современное производство биопрепаратов в свою сеть.

- В июне 2025 года компании BioNTech и Bristol Myers Squibb объявили о глобальном стратегическом партнерстве для совместной разработки и коммерциализации BNT327, исследуемого биспецифического антитела для различных типов солидных опухолей, при этом обе компании совместно продвигают кандидата в условиях монотерапии и комбинированной терапии.

- В феврале 2026 года Novo Nordisk заключила знаковое партнерское соглашение с Vivtex Corporation для разработки биологических лекарств нового поколения для лечения ожирения, диабета и сопутствующих заболеваний. Согласно условиям сделки, Vivtex предоставит лицензию на определенные технологии доставки пероральных препаратов компании Novo Nordisk, при этом сотрудничество может оцениваться в сумму до 2,1 миллиарда долларов США в виде авансовых платежей, финансирования исследований и этапных платежей, а также с поэтапными роялти от будущих продаж продукции.

Объем отчета

| Атрибут отчета |

Детали |

| Размер рынка в 2025 году |

71522,2 миллиона долларов США |

| Прогноз доходов в 2032 году |

123933,49 миллиона долларов США |

| Темп роста (CAGR) |

8,17% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2026-2032 |

| Количественные единицы |

миллионы долларов США |

| Охваченные сегменты |

По типу продукта; По показанию/применению заболевания; По каналу распространения |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании |

Novo Nordisk A/S; Eli Lilly and Company; Amgen Inc.; Merck & Co., Inc.; F. Hoffmann-La Roche AG; Sanofi SA; Biogen Inc.; Teva Pharmaceutical Industries Ltd.; CSL Behring GmbH; Celltrion Healthcare Co., Ltd. |

| Количество страниц |

330 |

Сегментация

По типу продукта

- Моноклональные антитела

- Инсулин

- Эритропоэтин

- G-CSF

- Другие

По показанию/применению заболевания

- Рак

- Диабет

- Генетические расстройства

- Неврологические заболевания

- Другие

По каналу распространения

- Больничная аптека

- Розничная аптека

- Онлайн аптека

По регионам

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки